2017

年收入增

6.7%

,毛利率增

0.28

个百分点。

公司

2017

年实现收入

103.9

亿元,同比增长

6.72%

,综合毛利率同比增加

0.28

个百分点至

20.17%

;

截至

2017

年底公司各业态门店共

215

家,其中百货

23

家、超市

168

家、电器

24

家

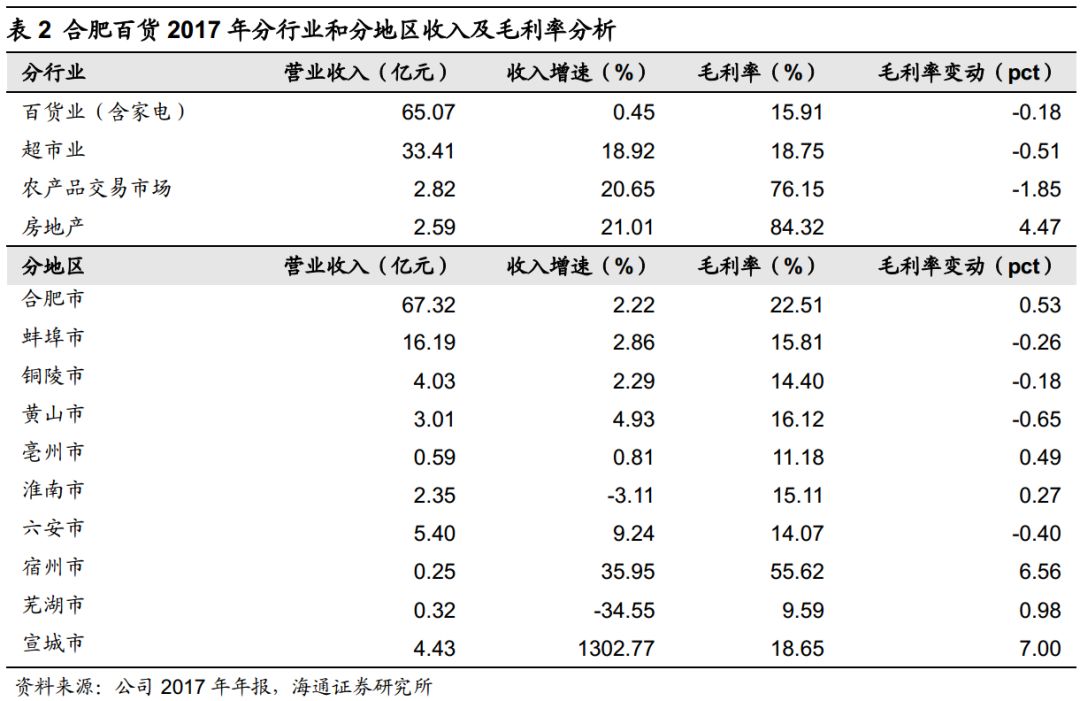

。分业态看,

(

1

)百货(含家电)

收入同比增长

0.45%

至

65.07

亿元,毛利率略降

0.18

个百分点至

15.91%

,

其中百货业态收入增

4.2%

至

49.3

亿元,净利增

36.9%

至

1.2

亿元,坪效

9775

元;电器业态收入降

5.4%

至

11.9

亿元,净利增

14.2%

至

2229

万元,坪效

1.5

万元。

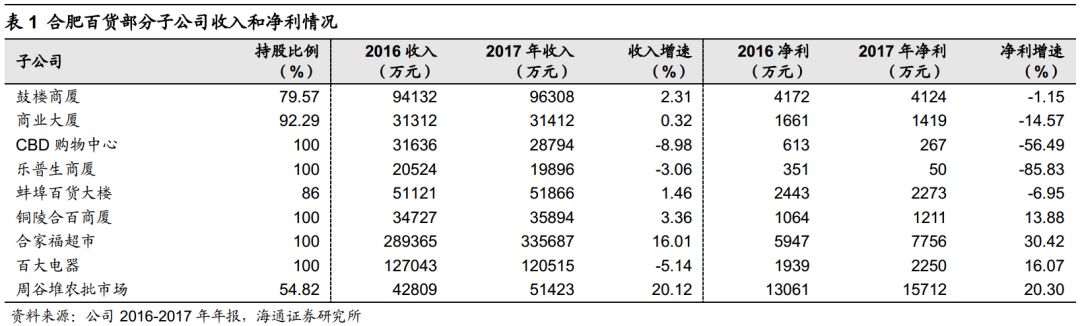

各主力门店收入和净利增降不一:

鼓楼商厦

收入增长

2.31%

至

9.63

亿元,净利润下降

1.15%

至

4124

万元;

铜陵合百商厦

收入净利实现双增长,各增

3.36%

和

13.88%

;

CBD

购物中心

、

乐普生商厦

净利润分别下降

56.49%

和

85.83%

,主要由于区域市场竞争加剧、客流下降、电商冲击等因素导致销售额及毛利额降幅较大;

百大电器

收入下降

5.14%

但净利润增长

16.07%

。

(

2

)超市

收入增长

18.92%

至

33.41

亿元,毛利率减少

0.51

个百分点至

18.75%

,净利润增长

30.42%

至

7756

万元,坪效

8050

元;收入增长主要由于收购的台客隆超市的销售增加,净利润增长主要由于蚌埠合家福原中心店补偿的异地安置房产权确认计入损益。

2017

年台客隆超市收入

4.12

亿元,净亏损

3381

万元,测算剔除台客隆超市收入增长

4.3%

,较为稳健。

合家福超市全年新开网点

7

家(不含台客隆),新增储备面积

30

万平米,同时进一步拓展新品,拓宽渠道选择,新增进口商

14

家。

(

3

)农批市场

主要包括控股子公司——周谷堆农批市场和全资子公司宿州农批市场。由于周谷堆新市场规模不断扩大,业务量稳定增长,收入增

20.65%

至

2.82

亿元,毛利率减少

1.85

个百分点至

76.15%

。

其中周谷堆批发市场

2017

年实现净利润

1.57

亿元,同比增长

20.3%

,给公司贡献归属净利润约

8607

万元。

周谷堆大兴物流园粮油、冻品业务平稳搬迁,实现各业态、全品类汇集聚合,同时开通皖南、皖西和皖北物流专线,有效降低物流成本;宿州百大实施蔬菜、水果仓位考核,引导商户转变经营模式,合家康自营配送业务与直采规模持续扩大,全年新增

42

个自营网点。

(

4

)房地产

收入增长

21.01%

至

2.59

亿元,毛利率同比增加

4.47

个百分点至

84.32%

,

其中周谷堆置业(周谷堆农批持股

100%

)实现净利润

7502

万元,同比增长

18.1%

,给公司贡献归属净利润约

4112

万元。

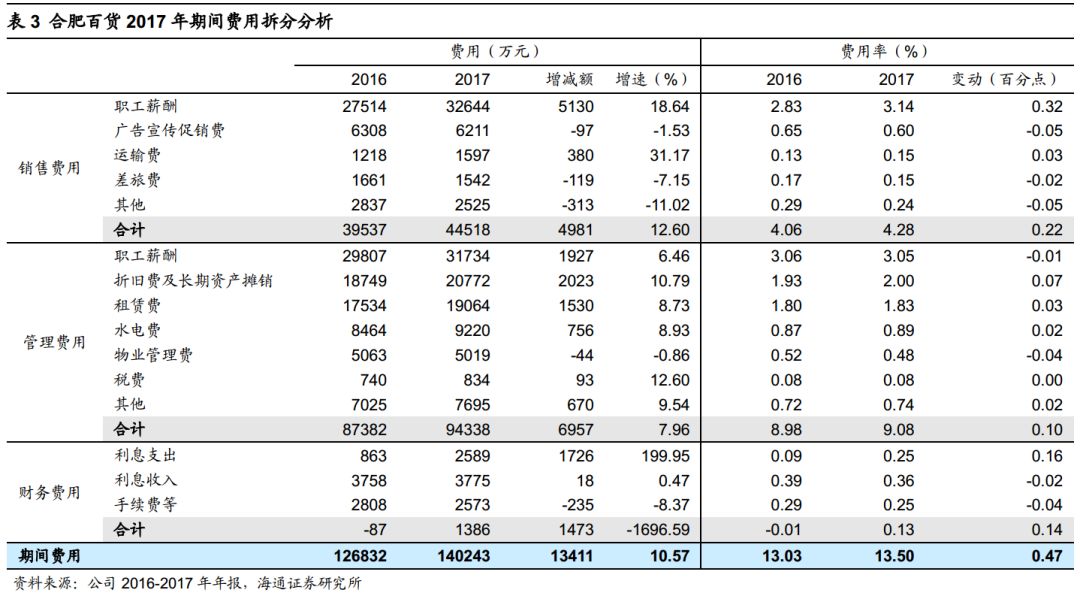

期间费用率增

0.47

个百分点至

13.5%

。

2017

年公司销售费用率同比增加

0.22

个百分点至

4.28%

,主要来自职工薪酬的上涨;管理费用率同比增加

0.1

个百分点,主要由于折旧摊销的增加;财务费用

1386

万元,

2016

年为财务收益

87

万元,主要由于贷款利息支出增加,费用率增加

0.14

个百分点至

0.13%

。

围绕零售主业,布局金融业务,升级盈利模式。

2017

年公司可供出售金融资产贡献投资收益

1198

万元(其中合肥科技农商行贡献

788

万元);权益法核算的长期股权投资收益

1928

万元(

2016

年亏损

1193

万元),主要是由于参股

23%

的

华融消费金融

实现投资收益

2415

万元。

测算主业经营性利润同比增长

9%

,

公司

2017

年营业利润同比下降

12.79%

至

4.3

亿元,归属净利下降

24.65%

至

2.13

亿元,扣非净利下降

24.02%

至

1.92

亿元,

但其中:①约

8600

万元预付卡盗出,公司在

2017

年报中对此计提了坏账损失,影响净利润约

8414

万元;②

2017

年

1

月完成收购的台客隆超市全年权益亏损

2324

万元(实际亏损

3381

万元,

68.75%

股权)。剔除以上两个因素,同时考虑剔除房地产利润贡献的归属净利润影响(

2016

年约

3482

万元,

2017

年约

4112

万元),

最终以扣非归属净利润口径测算的公司主业利润实际同比增长约

9%

。

维持对公司的判断。

①受益区域经济和竞争地位,公司仍延续低成本稳健扩张特征,百货、超市、农批等主要业务保持平稳增长,同时不排除其加快核心业务区域并购整合的可能性;②公司已形成较为丰富合理的金融股权类投资组合,正贡献新成长;③公司自有物业重估价值高,受险资及产业资本青睐,期待国改突破进展,驱动其价值回归,并以更优的机制实现转型创新成长。

更新盈利预测和估值。

预计公司

2018-2020

年

EPS

为

0.39

元、

0.46

元和

0.53

元,分别同比增长

44.5%

、

16.8%

和

14.2%

,公司目前

7.11

元股价对应

2018-2020

年

PE

为

18

倍、

15.4

倍和

13.5

倍,对应

2018

年

PS

约

0.5

倍。

公司是安徽商业龙头,现金充沛(

2017

年期末账面净现金

34.32

亿元),资产价值显著,区域竞争力较强;考虑到公司积极尝试转型创新等带来的新的盈利成长点,以及可能面临的国企改革机会,

参考同业给以

2018

年

23

倍

PE

,对应目标价

9.08

元。

风险与不确定性。

合肥区域竞争环境趋向激烈;商铺销售确认进程的不确定性;国企改革进程和方案不确定。

近期重点研究报告