这是一篇拖了很久的解读文章。

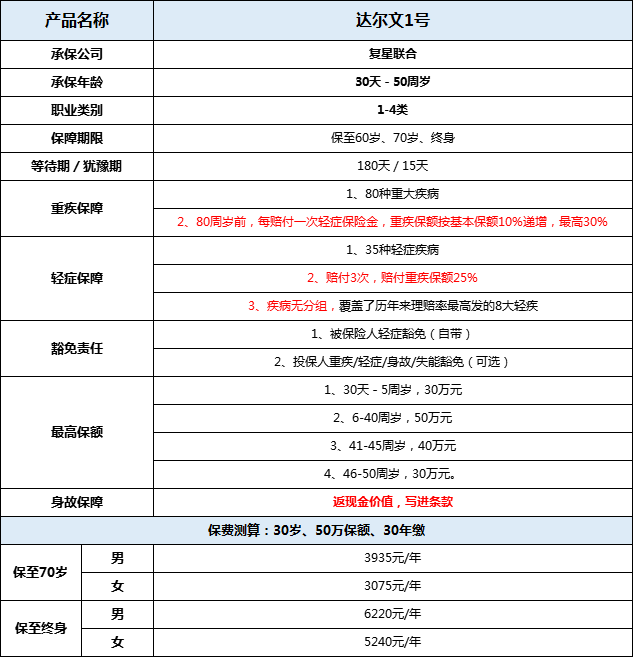

上个月,全网上线了一款重疾保额“会长大”的产品——达尔文1号(由复星联合承保),这是既瑞盈瑞泰后,又一款对标百年康惠保,在康惠保基础上做了“加量不加价,优化升级”的良心产品。

我先把这个产品的基本形态描述下:

产品形态很简单,我关注的是达尔文1号这个产品,它区别于其他高性价比重疾险的优势在哪里。

1

、重疾保额上涨30%

,本质是为“轻症”更多的人文关怀。

达尔文1号在宣传上最强调的地方在“轻症赔付后重疾保额递增”这个责任,这是我之前写过的几款重疾险所不具备的责任,也是这款定制产品最大的卖点。

轻症和重疾之间的关系,我说点自己的理解。

保险条款里的轻症从治疗角度看,并不是严重的事情,所花费的钱也就是几万元的事情。但得了“轻症”后所潜在的一个风险,却常常被忽视:从保险公司历年跟踪的数据来看,在所有高发的轻症当中,心血管病和脑血管病是最靠前,而这两类疾病中的患者,后期得重疾的风险要比普通人高出7-8倍。但是得过“轻症”的人再去想买重疾险,就几乎不可能了。

人在没有生病前,其实对于保险的重视程度是很低的,总归认为身体棒或者自己运气不会那么糟糕。但如果得了一次轻症,无论是心血管疾病还是原位癌,会有强烈的寻求保险保障的念头,但这个时候,几乎所有的保险公司都会拒保。

其次,人得过一次轻症后(轻症在重疾险保障中算“轻”,但从医学角度看是很严重的病了,只不过不太容易致死),往往会希望增加重疾险的保额来增加安全感,那么也会面临同样的问题,市面上几乎所有的重疾险都买不了

那么达尔文1号在这个问题上,是通过“轻症赔付后重疾保额递增”的方式,解决了上面的问题,保险公司对于罹患轻症的用户以标准健康体承保,还额外增加了保额,为他们再治疗和康复提供更充裕的资金。

那么这个重疾保额“长大”,具体怎么个长大,我举例来说明:

小a先生在30岁的时候投保达尔文1号重疾险,重疾保额是50万,轻症保额是12.5万,交30年,享受轻症豁免,保障至终身,每年缴纳的保费是6220元。

若小a在33岁时遇到了原位癌,保险公司赔付了12.5万,轻症、重疾保障均继续享有,并且豁免后期所有的保费,重疾保额增加到55万。

若小a在45岁时遇到“轻微脑中风”,再次赔付12.5万,轻症、重疾保障均继续享有。重疾保额增加到60万

若小a在60周岁的时候罹患肺癌,这时候保险公司赔付60万,合同终止。

小a在达尔文1号上总共获得的保险金额是85万元。

如果是极端例子,有人经历了3次轻症+1次重疾,总赔付的金额是102.5元,当然这是非常罕见的情况了。

在“轻症多次赔付”方面,达尔文1号很良心的地方是:

轻症赔付不分组(注:如果轻症分组,那么一旦某个轻症赔付了,该疾病同一组其他病种保障都会失效),并且两次轻症理赔没有时间限制(市面上有些产品要求两次患轻症要相隔 90 天以上才能获得理赔),这也意味着,后续理赔能拿到重疾保额提升的几率大大增加。

2

、投保人最全双豁免功能,为全家考虑。

复星家康乐系列保险产品的一大特点就是豁免功能,那么这一次达尔文1号是做到了豁免问题上的升级,除了针对被保险人有轻症豁免,还有投保人豁免。当投保人发生轻症、重疾、失能、身故,导致保费续费困难,后续保费不用再交,被保险人还能继续拥有合同规定的保障。这对于被保险人是种双重保护。

这部分要详细说下,避免大家有疑问。

小a给妻子小b投保了缴费20年,50万保额的达尔文1号,附加险选了“投保人豁免”保障。

情况1:3年后,小b患轻症某原位癌,保险公司根据合同规定,小b得到12.5万的轻症理赔,同时小b剩下17年的保费豁免掉,不用再交,保障继续有效。

情况2:3年后,作为投保人的小a出现轻症/重症/身故/失能等四种情况,妻子小b(没有患病),后续的所有保费全部免交,保障继续有效。

所以,这款产品非常适合夫妻互保,或者是为自己的父母及子女投保。

双豁免功能是非常人性化,它就是考虑到投保人为别人买保障,但如果自己出现了问题,导致为别人继续支付保障有经济难度,所以双豁免就可以避免这个困境。

比如说父母为孩子买,如果父母生病,需要花钱治疗,但孩子的保单还要继续费钱,这就非常惨。但是双豁免,就会免去孩子这份保单后续的保费。

3、将身故给付现金价值直接写入条款,并且现金价值很高。

身故能否得到赔付,是很多朋友关注的点,而过去很多性价比超级高的重疾险这个方面是比较模糊的,至少没有将“身故给付现金价值”写入条款的保险责任中(很多情况是通过保全退保方式实现,但这类重疾险的现金价值很低)。

而达尔文1号针对这一“问题”,直接把“身故给付现金价值”写入条款中,而且它的现金价值曲线是一直上涨,要比其他爆款消费型重疾险高出很多。

我直接拿百年康惠保和达尔文1号的现金价值做对比:

4、上线智能核保不留痕迹

相对于“保额长大”、“双豁免”、“现金价值高”,智能核保算是常规亮点,之前介绍哆啦a保的时候,重点说过智能核保的优势,

大家可以后台回复关键词“智能核保”了解。

智能核保最大的优势就是帮助一些身体有些小问题,比如有结节、囊肿、增生等的朋友去进行核保,快速得到结论,完成投保。如果通过不了,也不会留下任何痕迹,不会影响去其他家投保。

03

既然这个产品打市场的时候,号称是百年康惠保的“加量不加价”升级,那么就跟百年康惠保对比下,看看各自的优势。