Armagh Philippine Coast (Italy)

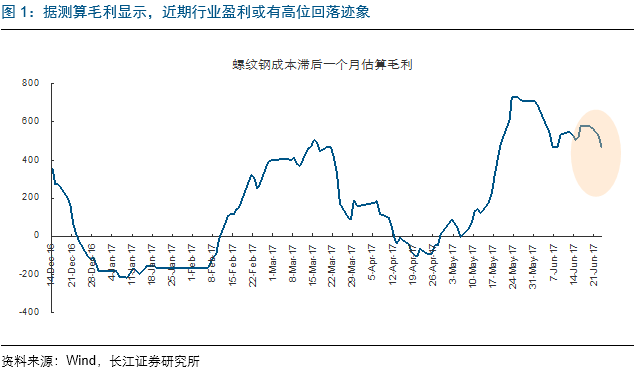

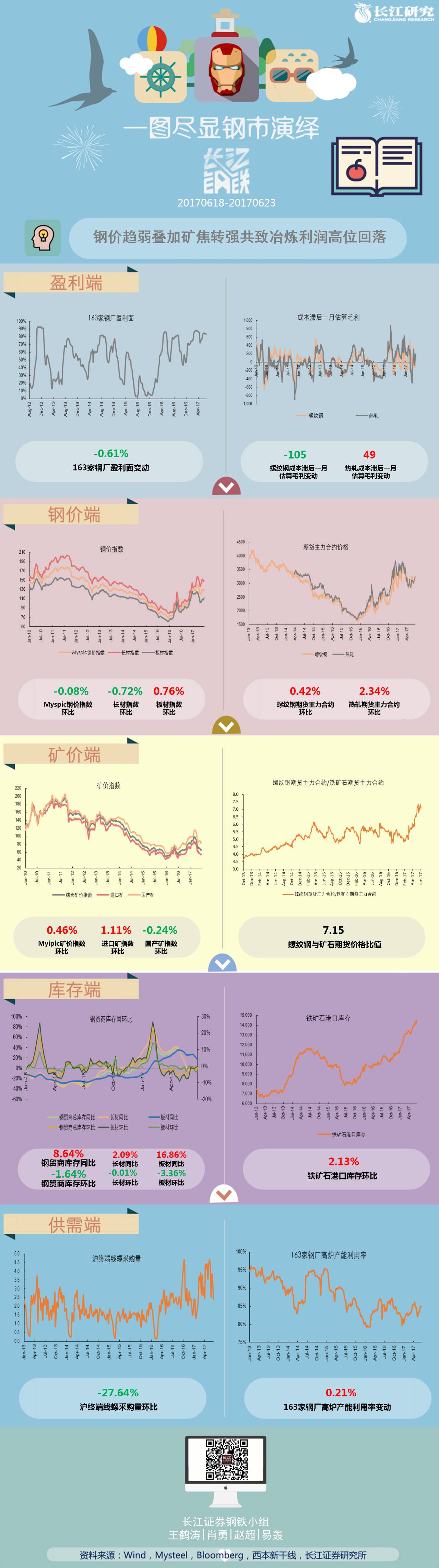

原料走势偏强,利润高位回落

本周上海螺纹现货价跌幅达3.61%,与此同时螺纹主力合约上涨0.42%,单周修复143元/吨期现价差至-366元/吨。如同此前周观点所述,现货钢价正以自身回落的方式,继续着期货贴水修复进程。然钢材现货价格松动,原料端却出现反弹窗口。焦炭受环保限产预期、钢厂需求等影响开始走强,上海二级冶金焦上涨3.03%,而矿石普氏指数亦有2.79%的周涨幅。由此,行业毛利空间呈高位回落迹象,本周考虑原材料存货周期的估算毛利环比下降105元/吨。

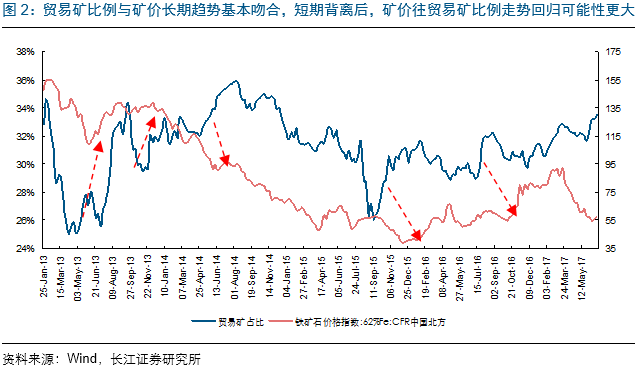

贸易矿比例抬升,或预示矿价阶段性企稳

由于焦炭成本占比相对较小,成本端偏强持续性如何,将更多取决于矿价走势。历史上看,港口库存的贸易矿比例与矿价长期走势基本吻合。但从5月份开始,二者走势相反,贸易矿比例在显著提升的同时,矿价依旧维持在低位。倘若库存与价格之间的联动机制并未发生改变,那短期背离往往也意味着回归的可能。按照之前的经验来看,此次矿价贴近贸易矿比例走势回归可能性更大,其背后的逻辑在于矿贸商群体最贴近市场,对需求的感受最为敏感,同时,其囤货抛货行为对价格也会产生助涨助跌的效应。2016年下半年,期间粗钢产量(钢厂需求)增速持续提高,贸易矿比例于是上升在先,矿价随后上涨。类比来看,当下这个时点,回归路径也大概率如此。即使近期盈利出现回落,钢厂空间仍旧充足,高产量将夯实矿石需求;另一方面,6月中旬澳矿与5月下旬巴西矿发货量下降,或将导致7月初到货量下降,矿石供给得到阶段性优化。

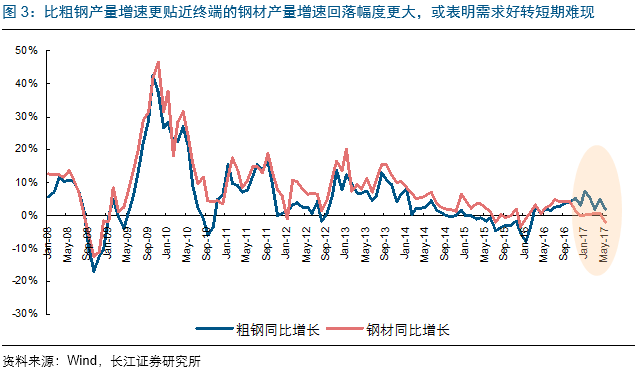

钢价上行趋势不明,成本强势继续打压高盈利

矿价难以深跌,成本端偏强窗口延续,则钢企高盈利若想持续,钢价无疑成为救命稻草。但一方面,供给保持高弹性,5月限产一过,6月上旬重点钢企粗钢日均产量环比增幅便达5.41%,而高温梅雨致使需求季节性走弱,螺纹社会库存本周环比累积0.06%,2月底以来去化首次出现停滞。此外,比粗钢产量增速更贴近终端的钢材产量增速回落幅度更大,或表明需求好转短期难现。因此,在钢价难以形成趋势上行的情况下,预计行业高盈利将被成本端强势打压。

交易性行情频现,酝酿结构性机会

此前钢铁股迎来一波小幅反弹,但综合考虑盈利高位回落初现、几只领涨股附有的题材性以及钢价与股价背离现象,交易性行情成分居多,本周下半周板块出现大幅回调也印证了此论断。抛开目前对板块行情定位争论,产品价格指标有上行趋势、盈利持续性前景相对明朗的细分领域总是具备相对优势。因此,建议继续关注细分涨价产业链机会,比如受益于新疆基建高增长的

八一钢铁

,因电炉需求增加而拉动石墨电极涨价的

方大炭素

,受益于供给侧改革的低PB龙头

宝钢股份

,以及江西地区长材龙头

方大特钢

。

风险提示:

钢铁行业需求

超预期波动。

行业评级:报告发布日后的12个月内行业股票指数的涨跌幅度相对于同期沪深300指数的涨跌幅度为基准,投资建议的评级标准为:看好:相对表现优于市场;中性:相对表现与市场持平;看淡:相对表现弱于市场。

公司评级:报告发布日后的12个月内公司的涨跌幅度相对于同期沪深300指数的涨跌幅度为基准,投资建议的评级标准为:买入:相对于大盘涨幅大于10%;增持:相对于大盘涨幅在5%~10%;中性:相对于大盘涨幅在-5%~5%之间;减持:相对于大盘涨幅小于-5%;无投资评级:由于我们无法获取必要的资料,或者公司面临无法预见结果的重大不确定性事件,或者其他原因,致使我们无法给出明确的投资评级。

重要声明

长江证券股份有限公司具有证券投资咨询业务资格,经营证券业务许可证编号:10060000。本报告的作者是基于独立、客观、公正和审慎的原则制作本研究报告。本报告的信息均来源于公开资料,本公司对这些信息的准确性和完整性不作任何保证,也不保证所包含信息和建议不发生任何变更。本公司已力求报告内容的客观、公正,但文中的观点、结论和建议仅供参考,不包含作者对证券价格涨跌或市场走势的确定性判断。报告中的信息或意见并不构成所述证券的买卖出价或征价,投资者据此做出的任何投资决策与本公司和作者无关。本报告所载的资料、意见及推测仅反映本公司于发布本报告当日的判断,本报告所指的证券或投资标的的价格、价值及投资收入可升可跌,过往表现不应作为日后的表现依据;在不同时期,本公司可发出与本报告所载资料、意见及推测不一致的报告;本公司不保证本报告所含信息保持在最新状态。同时,本公司对本报告所含信息可在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改。本公司及作者在自身所知情范围内,与本报告中所评价或推荐的证券不存在法律法规要求披露或采取限制、静默措施的利益冲突。本报告版权仅仅为本公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制和发布。如引用须注明出处为长江证券研究所,且不得对本报告进行有悖原意的引用、删节和修改。刊载或者转发本证券研究报告或者摘要的,应当注明本报告的发布人和发布日期,提示使用证券研究报告的风险。未经授权刊载或者转发本报告的,本公司将保留向其追究法律责任的权利。

免责声明

本公众平台不是长江证券研究所官方订阅平台。相关观点或信息请以“长江研究”公众平台为准。市场有风险,投资需谨慎。在任何情况下,本公众平台信息所表述的意见并不构成对任何人的投资建议,任何人不应单独依靠本公众平台中的信息而取代自身独立的判断,应自主做出投资决策并自行承担投资风险。

点击标题或回复对应数字,查看长江证券钢铁研究小组

原创

深度报告,给您带来不一样的钢铁世界。

【周期理论】

“一体化描绘行业投研逻辑”

1—《

当基本面已成往事