公司公布一季报,

Q1

营收

/

净利润

/

归母净利分别达

8.92

亿元

/581

万元

/3521

万元,同比增长

52.1%/

扭

亏

2777/

扭亏

3838

万,其中净利润与归母净利润差距主要来自童装业务阿卡邦亏损,公司对其持股

26.5%

并并

表,因此其对净利润带来的负面影响大于对归母净利的负面影响。

一季度开门红,医美收入增长接近翻倍,展现区域龙头机构发展潜力。

医美业务20年报表现回顾:

作为成都、西安地区代表性医美终端连锁服务集团,

朗姿2016年通过并购方式切入医美赛道,截至2020年末体内已经拥有19家医疗美容机构,参股并受托管理1家机构,其中,医院4家、门诊及诊所16家,2020年公司医美业务收入8.14亿元(+29.5%),净利润8016万元(-11%),净利率9.85%,其中老机构(运营3年以上)净利率14%、次新机构(运营1-3年)净利率5.8%,新机构(运营1年及以下)亏损1377万元;归母净利6887万元(+31%)

,增长快于净利润增长主要与公司在2020年6月完成了对包括四川米兰柏羽、四川晶肤等6家核心机构的少数股权收购有关。分事业部来看:

1)米兰柏羽事业部:

以高端综合医疗美容服务为主的米兰柏羽事业部2020年收入5.25亿元(+45%),净利润超过10%

,旗下包含3家医院1家门诊部。其中,旗舰医院四川米兰柏羽作为成都市内的龙头综合性医疗美容医院2020年收入3.93亿元(+26%),净利润6042亿元(+71%),净利率15%(+4pp),作为5A级医院无论收入利润规模、成长速度及盈利能力提升都表现十分亮眼;另有西安美立方医院(2019年9月收购,20年收入1.12亿利润185万)、深圳米兰柏羽(门诊部,20年收入2707万)以及成都高新米兰柏羽医院(四川米兰柏羽分院、2021年4月正式营业)。

2)晶肤事业部:

专注轻医美同城连锁的晶肤2020年收入体量达到1.60亿元(+35.7%),净利润约为1100万元,净利率7%

,其中,线雕明星医生董薇薇坐镇的四川晶肤总院2020年收入体量达到6650万元(+20%),净利率达到19%(+4pp),展现成熟机构盈利能力;晶肤20年为止下辖13家门诊部及诊所,主要通过在成都、西安等城市开展同城连锁方式深入社区医美服务,未来门诊部扩张速度将较前期加速,新机构成熟期预计3年左右,因此未来2年收入释放速度将快于利润,成熟机构净利率可达到15%以上。

3)高一生事业部:

2018年朗姿收购了在西安当地有超过20年经营历史的专业医疗美容医院高一生,截至2020年高一生旗下拥有1家医院及1家门诊部,收入/净利润达到1.28/0.14亿元,其中核心医院西安高医生2020年收入1.20亿元(-22%),净利率15%(-8pp),收入及净利率下降主要与年内公司对其进行扩建改造影响生意有关,预计21年将恢复正常增长。

在20年优异表现基础上,21Q1医美业务收入同比高增92%至2.59亿元,展现出爆发性增长

,高增主要来自:1)已运营机构的内生增长;2)疫情影响下的低基数,部分门店如四川米兰柏羽、高一生在20Q1间曾出现1个月左右的暂停营业;3)晶肤门店的快速扩张以及米兰柏羽高新店的营业运行,根据年报披露信息,晶肤20年门店数量净增5家达到13家,成都高新米兰柏羽于20年1月试营业、于4月正式运营,都为公司Q1贡献收入增量。分事业部来看,Q1收入增速晶肤最快(Q1有翻倍以上增长)、其次为米兰柏羽及高一生。

展望21年,随着成都高新米兰柏羽正式启用、晶肤的加速扩张、高一生装修改造完毕,公司体内医美业务将继续展现积极的增长态势;除体内机构外,公司于21Q1启动设立博辰五号和博辰八号两支医美产业基金(总规模 6.52 亿元),助推优质医美标的的孵化,推动跨区域业务发展,并通过合伙人制度、员工持股计划、超额收益分享等方式激发核心管理员工及医生积极性

女装&童装业务有序恢复,投资收益体量基本平稳。

高端女装业务21Q1年收入同比20年增长42%至4.09亿元,继续向19年水平靠拢,较前期已展现出明显恢复态势,并在Q1实现扭亏,贡献归母净利超过2000万;童装业务(韩国阿卡邦)21年收入同比20年增长37%至2.23亿元,同样处于向疫情前运营情况恢复中,利润端仍呈现小幅亏损;投资收益21Q1达到1272万元(20Q1为1534万元),主要来自朗姿韩亚资管及若羽臣贡献。

盈利预测及估值:

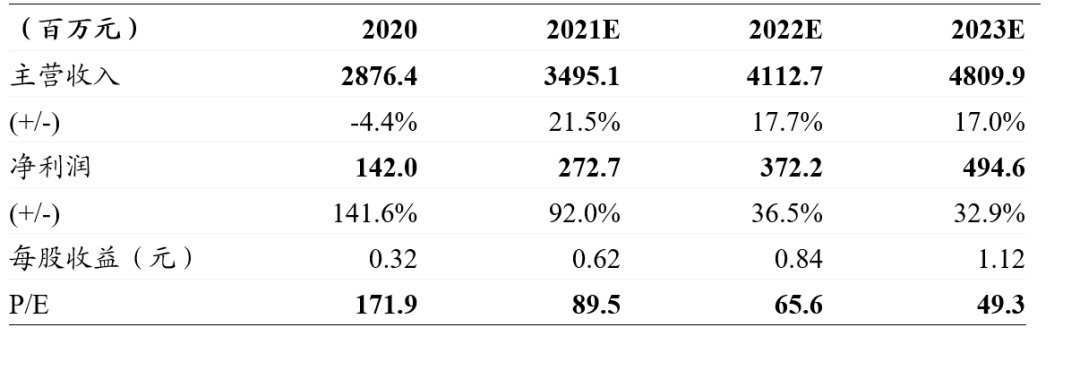

我们预计朗姿股份 21/22/23 年收入规模达到35.0/41.1/48.1 亿元,同比+22%/+18%/+17%,归母净利也将随服装利润恢复及医美快速发展达到 2.73/3.72/4.94 亿元,同增 92%/37%/33%,其中来自高端女装业务的利润预计在 1.02/1.39/1.91 亿元,医美业务的利润估算为 1.11/1.64/2.25 亿元,其余收益来自童装及投资收益。公司目前市值 244 亿元,对应 21/22/23 年PE 为 90/66/49。我们认为其医美业务所在行业发展迅速,朗姿旗下医美资产优质,在 A 股具有稀缺性,考虑估值和成长性,维持“增持”评级

风险提示:

1) 疫情影响零售环境,削弱客户群体消费能力;2)女装及童装业务恢复不及预期;3)新医美机构培育进度不及预期

南京大学学士、中国社会科学院经济学博士;现供职于浙商证券研究所,曾供职于中国纺织工业协会、中国银河证券研究部、东吴证券研究所。十三年消费品行业研究经验,为投资者创造价值,在市场打下深深烙印。

2019年新财富轻工及纺织服装第3名,水晶球纺织服装行业第1名;

2018年新财富纺织服装行业第1名,水晶球第1名;

2017年新财富纺织服装行业第1名,水晶球第1名;