1. 棉纱:CY,棉花:CF

2. 棉纱交割月为1-12月,棉花交割月为1、3、5、7、9、11月。

3. 棉纱交割标的:32S纯棉纱,上市初期暂时不允许进口棉纱交割,棉花交割标的:328B级国产锯齿细绒白棉。

4. 每日价格波动限制:±4%,上市首日涨跌停板为8%。最低交易保证金:5%。

5. 异纤检测方法和费用:上市初期采用试织试染法,时间1-2天,费用600-700元/批。未来可能增加纱疵仪检验法,时间1个小时,费用150元/批。

6. 基准交割地山东、河南和江苏,辅助交割地浙江。河南、山东和江苏交割厂库升贴水0元/吨,浙江升水380元/吨。

7. 交割单位:20吨(公定重量),交易单位5吨/手,交割单位是4手棉纱期货,交割单位应满足“同一生产厂家、同一生产批次”。

8. 上市初期厂库交割,注册仓单需120%银行保函或100%现金,平稳运行后或增加仓库交割;

9. 仓单有效期4个月,2、6、10月集中注销。

10. 交割月第1-9交易日,可交割标准仓单和非标准仓单,自报升贴水;第10交易日,只能交割标准仓单。

11. 保证金限制:第一个停板当天结算时起,交易保证金9%,其后第一个交易日的停板幅度调整至7%;若第二天出现同方向停板,结算保证金为合约价值的12%收取,其下一个交易日的停板幅度调整至10%。

12. 保证金梯度:从交割月份前一个月的第16个日历日起,保证金提高至10%,从交割月首个交易日起提高至20%。

13. 仓储:厂库仓储费为2元/吨·天,指定质检机构为河南省纺织产品质量监督检验院和浙江省纺织测试研究院。

14. 限仓:合约挂牌至交割月前一个月第15个日历日限仓10000手;交割月前一个月第16个日历日至最后一个日历日限仓1000手;交割月限仓200手。

棉纱位于产业链的中游,上游是棉花轧花厂或者贸易商,通过纺织厂加工成棉纱,再出售给下游的织布厂或者贸易商,最终流向服装和家纺领域。我国棉花95%用于纺纱,棉花是棉纱的直接和唯一上游。

全球棉纱年产量约2100万吨左右,主产国有中国、印度、澳大利亚和巴基斯坦,其中我国纺纱产能占全球的一半左右。全球棉纱年贸易量320-370万吨左右,2016年为326万吨,其中我国是棉纱进口量最大的国家,进口占全球比例达60%。全球棉纱主要的出口国有印度、巴基斯坦、越南和美国,其中印度棉纱出口占全球的25-30%,其余三个国家的出口总和占全球的30-40%。

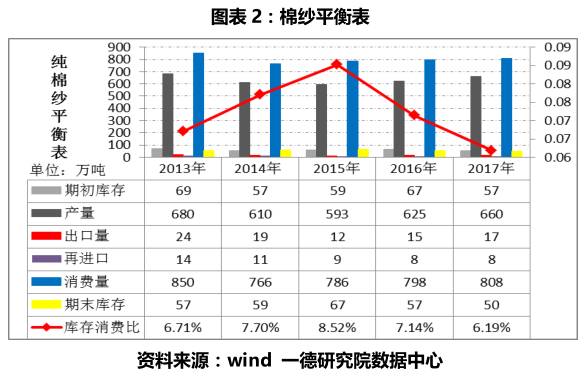

我国是世界上最大的棉纱生产国、消费国和进口国。目前我国棉纱年均消费量相对稳定,年均消费800万吨左右。产量自2015年开始小幅增加,年产量平均在600万吨上下,近两年增产较为明显,2016年全国棉纱产量约650万吨,2017预计产量小幅增加至660万吨。我国棉纱年进口量约为200万吨左右,年出口量30-40万吨,棉纱净进口量占总消费比重20%左右。2016年进口纯棉纱186万吨,占全球进口量的57.35%,相比2015年的61.03%有所下滑。整体上,我国棉纱供需格局与棉花较为类似,处于增产带动的供应相对比较宽松的格局中,进口的缩减部分由国产增加的部分替代。

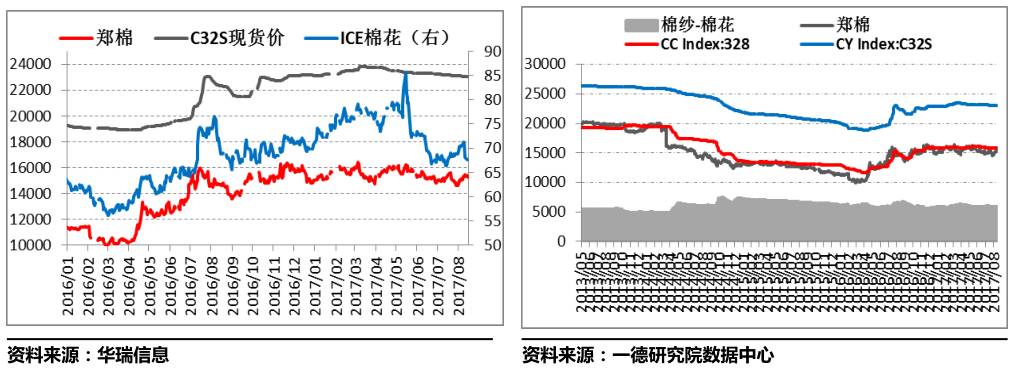

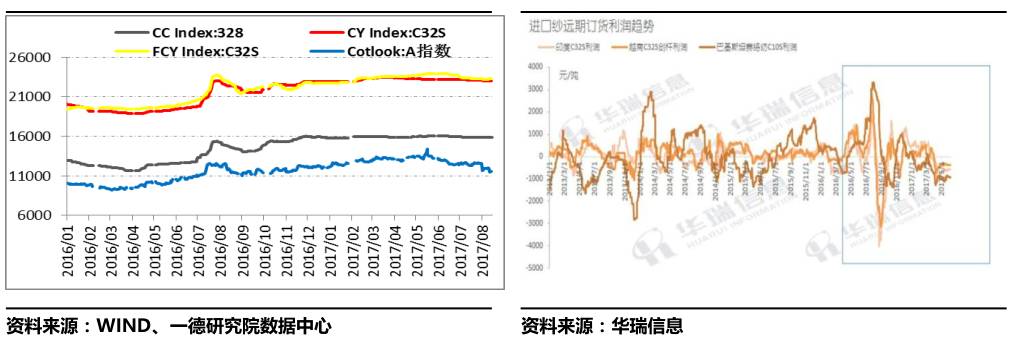

棉花与棉纱价差:棉纱作为棉花的直接下游产品二者相关性高达0.97-0.99,期货价格走势相对领先,历史上棉纱现货价格与棉花期现货价格长期维持相对稳定的价差范围,2010-2011年初棉花期货价格大幅上涨,2011年棉花期货价格一度涨至34000余元,较2008年金融危机期间的一万元上涨了3倍多,棉纱32S现货价格也一度高达43000余元,行业出现前所未有的繁荣景象,棉纱生产加工等企业也进入快速投资发展阶段,新设备新厂房不断投入,但随之而来的价格暴跌令行业快速进入长达几年的弱势周期并持续至今,衰退周期中,棉花有政策的托市支持,棉纺企业尤其进口和贸易企业相对更加艰难。今年5月以来,二者价差跌破6000元,目前棉纱和棉花的现货价格差维持在5800-6000元/吨之间。

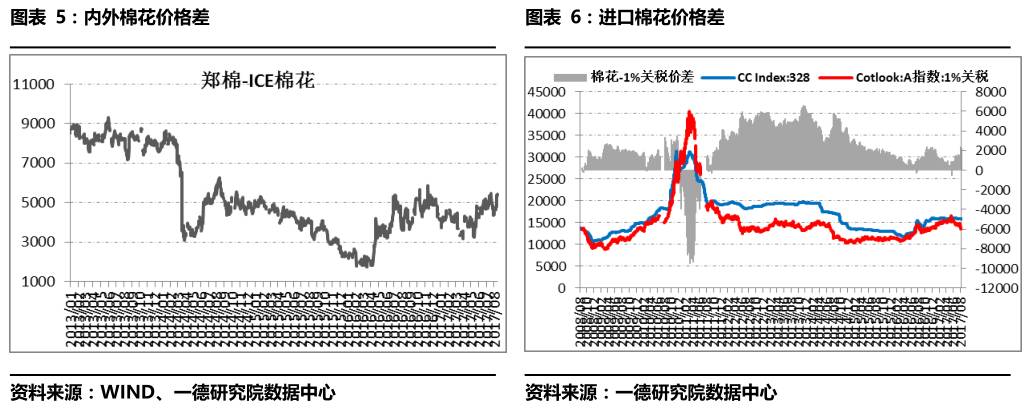

国产棉花和进口棉花价差:郑棉和ICE棉花价格是高度关联同向波动的,价格在2011年攀升到历史最高的阶段,进口棉价格相对波动更大,绝对价格更高,国内因为有政策限制市场价格高度一定控制,期间进口棉花亏损也达到历史最低点。随后价格快速跌落,内外棉花价格双双快速回调,但国内棉花有政策支撑,价格跌幅相对更小,波动更为平缓,内外棉花价差也逐渐由负转正并长期处于内强外弱格局中。2015年后,抛储政策主导市场,国内棉花价格一度快速回升,内外棉价差也逐步提升。今年5月份以来,内外棉花期货价格差超过4000元/吨,目前已经小幅增加至5372元/吨。

国产棉花和进口棉花价差:郑棉和ICE棉花价格是高度关联同向波动的,价格在2011年攀升到历史最高的阶段,进口棉价格相对波动更大,绝对价格更高,国内因为有政策限制市场价格高度一定控制,期间进口棉花亏损也达到历史最低点。随后价格快速跌落,内外棉花价格双双快速回调,但国内棉花有政策支撑,价格跌幅相对更小,波动更为平缓,内外棉花价差也逐渐由负转正并长期处于内强外弱格局中。2015年后,抛储政策主导市场,国内棉花价格一度快速回升,内外棉价差也逐步提升。今年5月份以来,内外棉花期货价格差超过4000元/吨,目前已经小幅增加至5372元/吨。

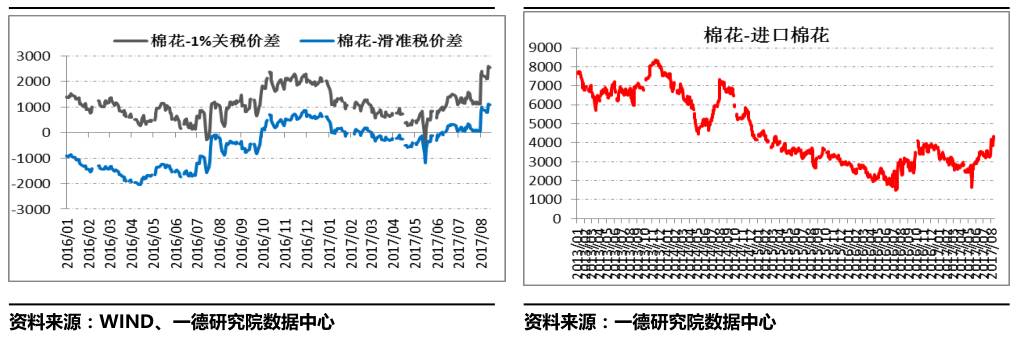

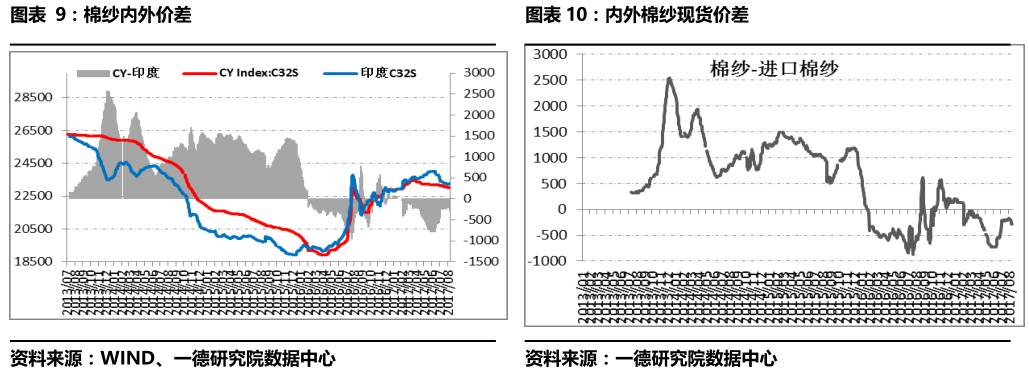

国产棉纱和进口棉纱价差:外部价格参考印度32S价格,2016年之前国内棉纱价格基本长期处于高于进口棉纱价格的状态,2016年开始,国内棉花的供给侧改革效果显现,去库存周期内,抛储政策持续进行,在抛储价格的压力下,国内棉纱价格相较外盘更具优势,导致内外价格倒挂,国产纱在价格优势下成为优先采购对象,而进口纱对应的下游企业和贸易商则长期处于亏损状态,一般的贸易商和进口企业生存困难,仅有部分融资性质或者在外投资建厂产品回流为主的进口企业保持相对比较稳定的利润空间。内外价差也是我国进口纱数量出现明显减少的主要原因,也是助推国产纱产量逐步增加的主要原因。今年五月份以来,国产棉纱低于印度棉纱的价格一度超过790元/吨,8月初价格缩窄至200元之内,但目前再度小幅拉开至-345元/吨。

当前棉花抛储政策持续中,国产纱的竞争力持续存在,进口采购的价格和时机相对不理想,所以棉纱在抛储期间的进口量将大幅受限,但抛储周期结束后国产纱优势降低,依然会有大量进口纱出现,因为从全球市场来看,进口纱竞争力更强,将是我国市场未来的大势所趋,当前因为政策壁垒,进口纱企业进入我国市场并不是十分便利,所以有些企业已经开始迂回的分步骤的布局国内纺织市场,比如大量在我国投资企业、设备和人才,大量在相关行业投入资金支持,都是在提前布局,抢占未来市场的先机。

纯棉纱出厂价=原料+损耗(8%-10%)+加工费+包装;化纤纱出厂价=原料+损耗(1%-2%)+加工费+包装;混纺纱出厂价=各原料加权平均用量+损耗+加工费+包装。

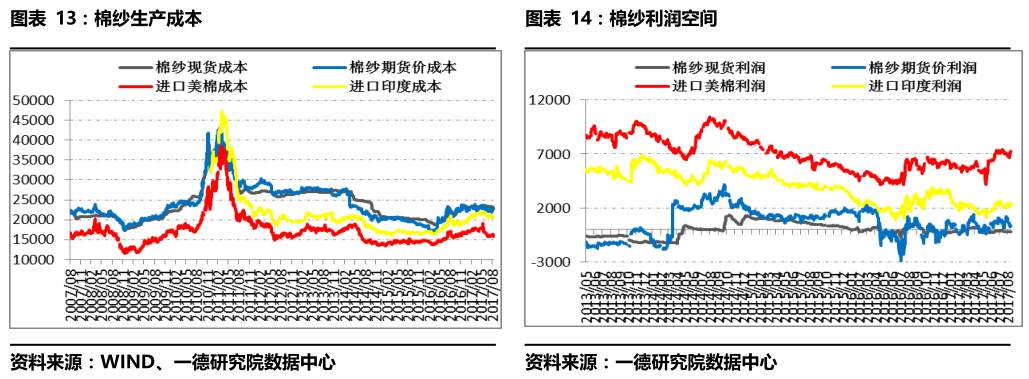

32s普梳纱生产成本=原料成本+加工费+税费=棉花价格*梳棉率+加工费+税费。其中,32s的梳棉率按照1.08计算,加工费6100元/吨。

例如:国内棉花价格15000元/吨,美棉70美分/磅,印度进口棉14700元/吨 ,则国内生产成本22300元/吨;印度进口成本20876元/吨;美棉盘面成本15304元/吨,

综上,32s普梳纱环锭纺市场预期平衡点:20000-23000,棉纱期货挂牌基准价23000元/吨。

棉花价格快速上涨过程中,棉纱成本上涨,与棉花价格缩窄,棉纱利润被压缩或亏损,棉花价格在快速下跌及趋稳过程中,棉纱成本较低,价格仍处高位,纺纱利润初期反应滞后,随后跟随棉花变动,棉纱利润先提高后缩减。

棉花价格快速上涨过程中,棉纱成本上涨,与棉花价格缩窄,棉纱利润被压缩或亏损,棉花价格在快速下跌及趋稳过程中,棉纱成本较低,价格仍处高位,纺纱利润初期反应滞后,随后跟随棉花变动,棉纱利润先提高后缩减。

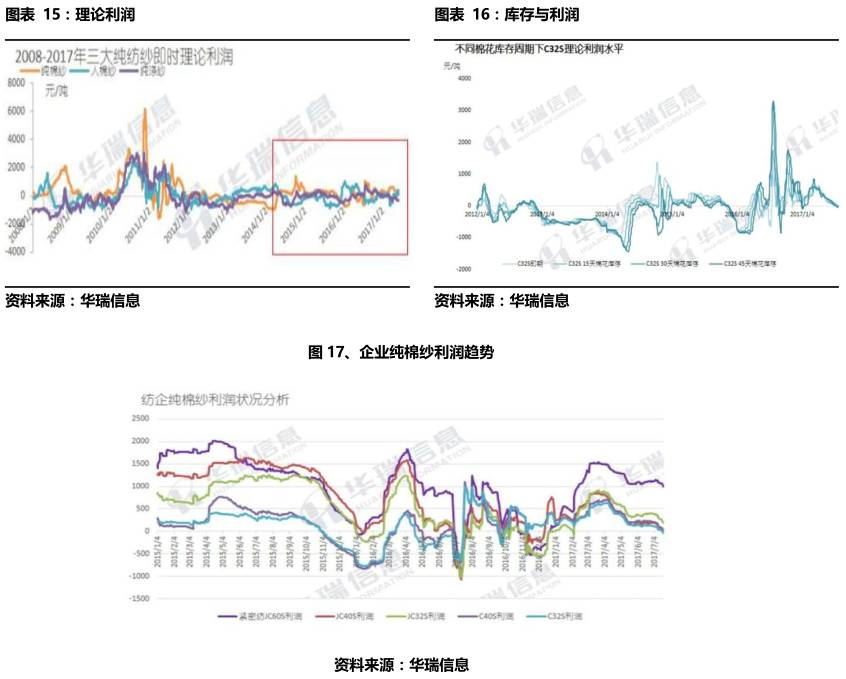

棉纱企业在2012-2014年底大多处于亏损阶段,直到2015年才开始出现阶段性盈利,纯棉纱企业2015年以来只有两次明显的亏损阶段,主要发生在2016年上半年的看跌周期内,即2016年1-2月前后,国内外棉花价格跌入谷底期间,以及2016年6-7月棉花价格两拨大幅拉升期间的震荡整理阶段。2016年下半开始,棉花期货价格大幅拉升,企业生存环境改善,目前各品种大部分时间都处于盈利状态,并且给出了较好的利润空间,而普遍较好的生产效益也是纯棉纱行业产量整体提升的主要推动力,其中中低支纱的利润空间和配棉结构优势相对更大,所以中低支纱产量占比增加更多。

供给侧改革推动的储备棉轮出的数量和价格是当前棉花行情变动的关键点,我国和全球棉花库存消费比的持续下降为棉价提供了支撑,有利于价格稳定,但长期来看供需环境宽松,棉花价格难有大幅上涨行情,区间弱势震荡为主。棉花作为纯棉纱的唯一上游,直接占有棉纱成本的60-70%,对纯棉纱的价格将起到决定性的影响,目前棉花价格维持区间整理的格局,短期难有大幅波动。