真诚、客观、独立,提供产业的视角,是我们不懈的追求,请点击“兴证通信”热链接,关注我们!

新财富请支持:兴业证券通信团队(挂名刘亮)!

在近期的路演交流中,市场对静态

PE

仍旧非常的关切。经历

2015

年以来的市场牛熊轮回,投资者的潜意识发生了缓慢而巨大的变化。

2015

年乐观环境下,市场对低

PE

股票并不感兴趣,没有增长甚至还有说不清的黑洞的行业,低

PE

有什么用?而

2017

年以来,由于跨界并购的收紧(即便是同业并购,审核周期也变长),原来所谓的高成长骤然减速,高

PE

失去了支撑,股价腰斩者比比皆是。

但是,这不应该成为否定成长股投资理念的证据,因为上面说的成长股是假成长,在港股市场,被称为“垃圾股”。

真成长和假成长,这个问题很关键。

从历史回顾的角度,我们发现真成长的股票,其

PE

从来就没有太低过,如果对其静态

PE

给予苛刻的要求,可能永远都找不到好的买点,因此而错过很好的投资机遇。

比如说,电子的长盈精密;通信的海能达、网宿科技(先不提

2016

年

9

月之后的事);医药的恒瑞医药;家具的索芙特。

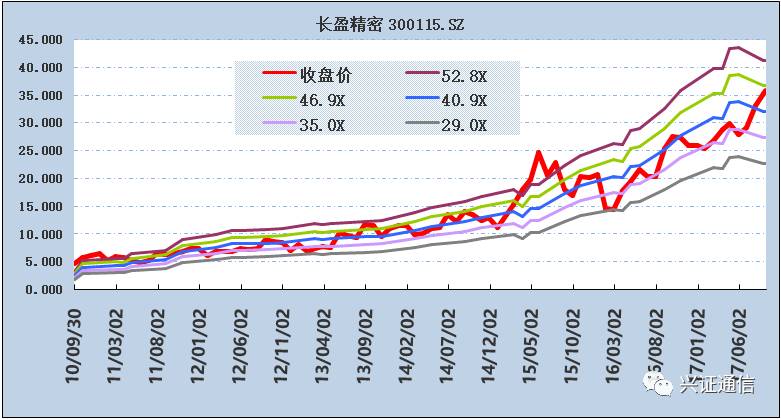

这是

2010

年

10

月刚上市不久的长盈精密,也是我职业生涯中调研的第一家公司。当时的

PE

是

51

倍,股价是

5.5

元(前复权)。目前股价

36

元,

PE

仍旧比较高,

46

倍(当前市值

/2016

年净利润)。

即使在股灾等特殊市场环境下,其

PE

从未低于

29

倍,正常环境下长期处于

35-40

倍区间。

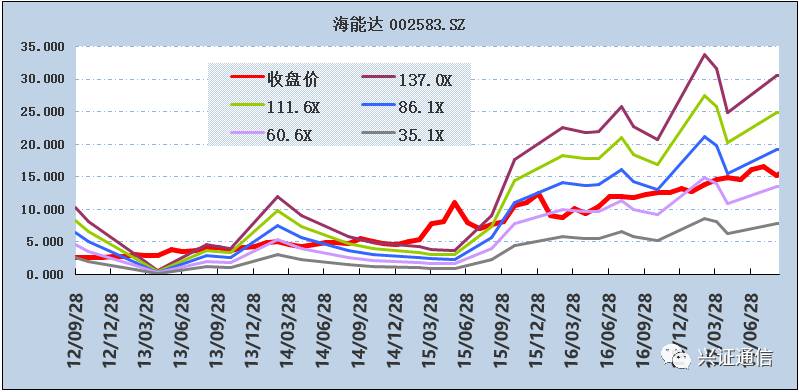

这是

2013

年

8

月的海能达,当时的

PE

为

118

倍,接近海能达历史上的最高水平了(牛市除外),股价为

4

元(前复权)。目前海能达

15.5

元,

PE

为

70

倍(当前市值

/2016

年净利润)。

从

PE-band

可见,海能达历史上除了上市后半年内,即使在股灾等极端环境中,其

PE

从未低于

60

倍。

问题的关键就回到,

到底怎么甄别假成长和真成长,我们凭什么预测未来?

其实,对于这个问题,我们每个人都像占卜师,没有人能断定哪只股票就一定是真成长。因为,在成长的路上,没有一帆风顺的。但是我们的判断总要有一定的原则和依据。

我认为,基于历史和基于逻辑是

2

个最重要的角度。

两者的关系,我认为,历史是参考,逻辑是核心(历史是逻辑的重要来源)。

首先需要认清历史,看不清历史,就无法形成接近正确(不可能有绝对的正确,只能无限的接近)的逻辑,那就会错判未来。我们可以从历史中,看到管理层的经营水平、诚信水平,看到行业发展的脉络,总结出细分行业中哪些是核心竞争要素哪些是非核心的。但是,也并不能完全依赖历史,因为历史车轮本身都是在不断向前发展的,行业的发展逻辑有可能发生突变,所以逻辑推演至为关键。

比如说,

2014

年推荐

XX

股份,该公司的一大看点是:流量转售,即从三大运营商手中批发流量,然后借用微信、支付宝等接口卖给个人消费者。根据简单的市场容量测算,未来会非常可观。

但是投资者问:未来微信、支付宝可能会直接对接运营商,不需要这种中间商;之所以微信、支付宝现在还没有直接对接运营商,因为目前这个市场还不够大,市场扩大之后,就不好说了。

对于投资者这个疑问,我当时是没法回答和反驳的。果然,还不到半年,微信、支付宝就直接对接电信运营商了,砸了

XX

股份的饭碗。从这个事情中,我认识到逻辑推演是非常宝贵的能力。

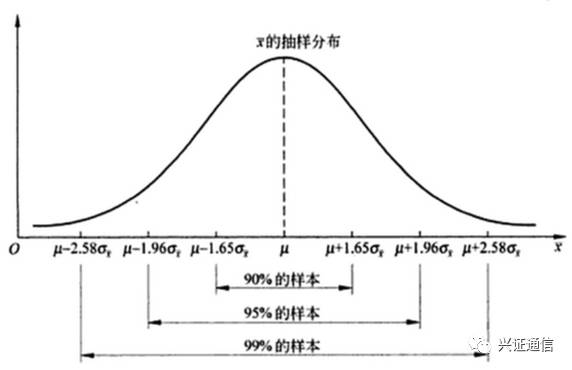

我们常常使用

PE/G

来衡量成长股的估值,并且机械的使用

PE/G=1

这个公式,但是没有考虑成长的可信度,在统计学上被称为置信度。

用公式可表示为:

PE/G=

α

╳

G的置信度

1

、假设增长的波动分布呈现正态分布

2

、α为常数

3

、假设增长均值为μ,方差为σ,则

90%

置信度的置信区间为(μ

-1.65

σ,μ

+1.65

σ)

G

的置信度越低,

PE/G

就应该越小。

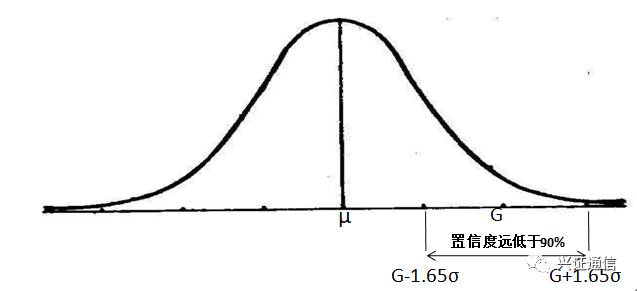

关于这个模型,可以引申出来一点启示:

如果我们预测的

G

等于实际均值μ,则在(G-1.65σ,

G+1.65

σ)区间的置信水平是最高的,可达

90%

;但是

如果我们不切实际的拔高

G

值,使得

G

远大于实际均值μ,(G-1.65σ,

G+1.65

σ)区间的置信水平大幅下降,远低于

90%

。

这种现象在我们研究员中却非常常见,有些研究员甚至随着股价的上涨而不断被动地调高盈利预测。随着盈利预测的不断上调,基金经理的也就越来越不把研究员的盈利预测当回事,这就是置信度的下降。

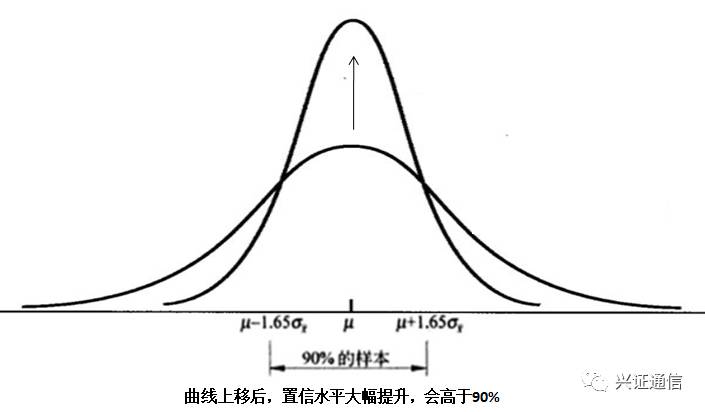

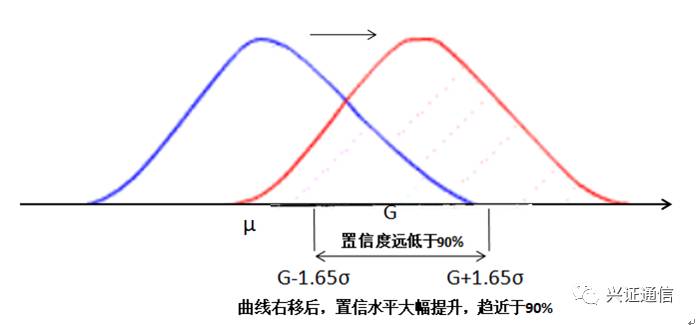

接下来就归结到置信度的衡量。置信度的提升可以分为两种情况:

1

、正态分布曲线更陡峭(方差σ变小),即

G

值不变,但是确定性更高;

2

、正态分布曲线右移(方差σ不变),即

G

值变高。

◆

确定性变高——正态分布曲线更陡峭

在风险偏好比较低的市场中,这种情况更受重视,比如在当前的市场环境下。我们或许并不期待公司的增长呈现爆发式,但是一定要可信,要有比较高的可信度,不要让踩雷。

这也可以解释,

目前不少公司的

PE/G

大于

1

的情况下,股价仍旧在持续上涨。

因为在世道不好的情况下,成长的确定性成为了稀有品质,比如恒瑞医药、海康威视。

◆

增长上台阶——正态分布曲线右移

在产业环境向好的时期,这种现象比较普遍,这也是牛市的驱动因素。

实际上,不管是正态分布曲线右移还是上移,都会带来良好的投资机会。

但是做惯了成长股投资的人,潜意识里对曲线右移比较熟悉,而对曲线上移并不是很认可。

那再进一步探究,为什么正态分布曲线会向上或者向右迁移?依据在哪里?其实,这就是逻辑的超预期(还有一种超预期,叫信息的超预期)。

这已经不是本文的重心了,请待后续分解。

为行文方便,文中提到不少非通信行业的股票,目的是为了阐述观点,可能看法是不准确的、有偏颇的,还望批评指正。

【兴业证券通信团队】

王胜 首席分析师 手机&微信18682255712

邢军亮 分析师 手机&微信18016229989

邹杰 分析师 手机&微信15921442134

地址:上海市浦东新区长柳路36号兴业证券大厦15楼