本系列所有文章均经闫海进先生本人授权,转载自其个人公众号【美国公司那些事儿】,欢迎关注!所有文章仅代表闫海进先生的个人观点,不构成任何投资建议!

本公众号不会向投资者推介任何基金产品及股票!投资者由此得出的推论或观点,均不代表我司的立场。

在上一篇推送的文章中,我们提出了收入稳定增长的公司的商业模式。这类公司的收入往往内生增长个位数或者近10%,而通过运营中的杠杆实现净利润的两位数或者接近20%的增长。同时,在资本结构运用和回馈股东方面,则是尽量避免使用高杠杆,利用高质量的FCF(接近或者超过净利润的水平)回购公司或者派发股息。这类公司和我们曾经提及的一本书(Outsiders:巴菲特和那些类巴菲特的CEO们)中的核心内容完全一致。

在上述这类公司中,有一类则更加鲜明,它们的收入更明显来自于价格的提升。我们以前提及的耐克就具有这样的特征,耐克鞋子的价格基本可以跟随物价而提升。在Comcast的发展历史中,cable的价格基本可以超越通胀,未来我们会择机分析。

今天我们故事的主角是Vail Resorts。Vail Resorts是一家在美国加拿大和澳洲经营连锁滑雪度假村的上市公司。目前,Vail Resorts在美国拥有12家滑雪场,在加拿大拥有1家,在澳大利亚拥有1家。

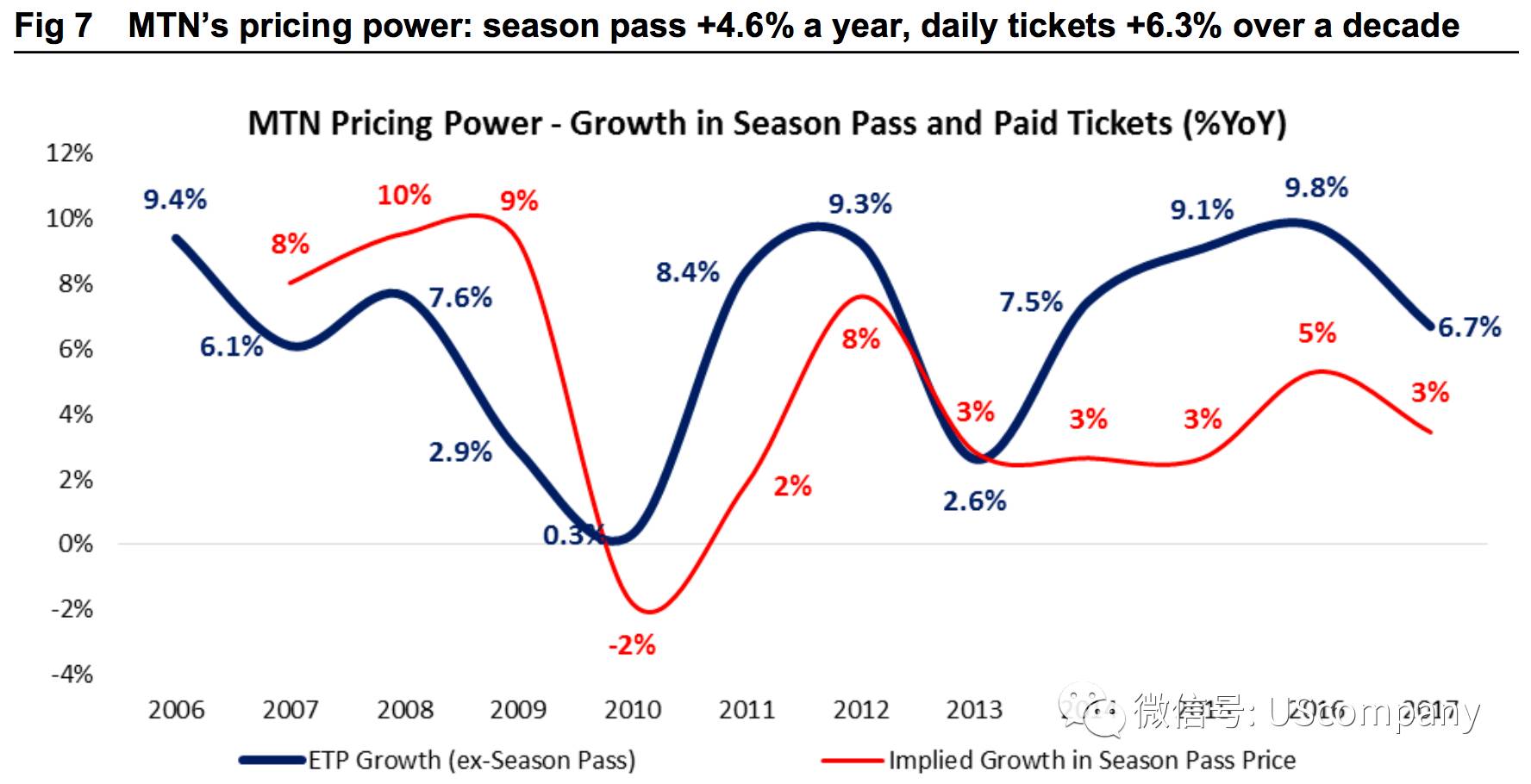

和我们上面提及的故事几乎一样,Vail Resorts也是一家拥有定价权的公司。如下表所示,过去10年,Vail Resorts的季度缆车卡的价格年度涨幅为4.6%,单日票的价格年度涨幅为6.3%。

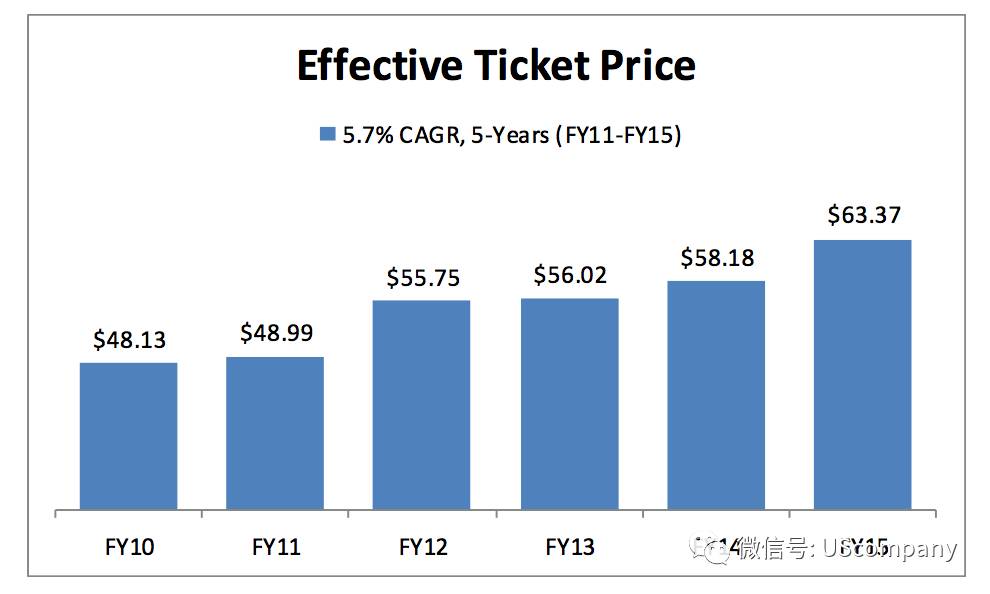

下图显示的是2011年至2015年Vail Resorts的有效票价的复合涨幅为5.7%。

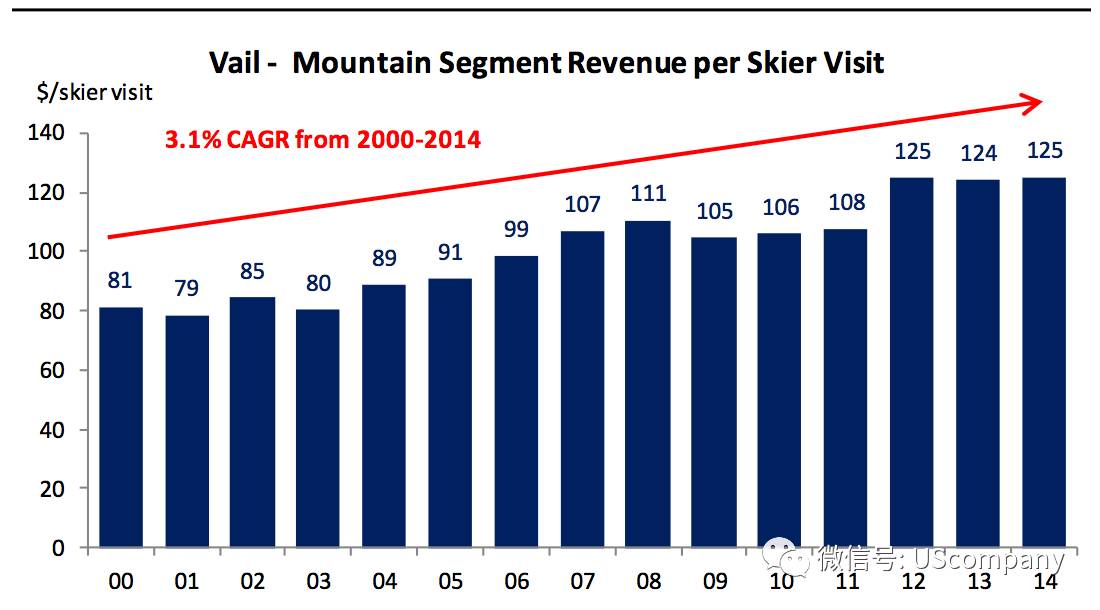

下图显示的是,2001年到2014年Vail Resorts的每名滑雪者的综合消费金额,其复合增长率为3.1%。

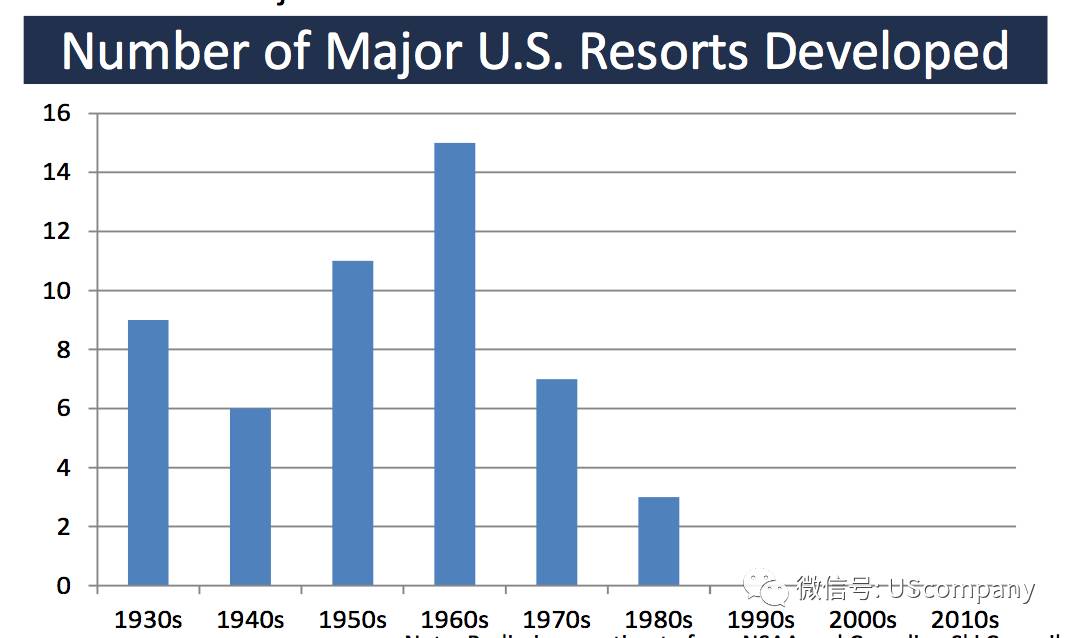

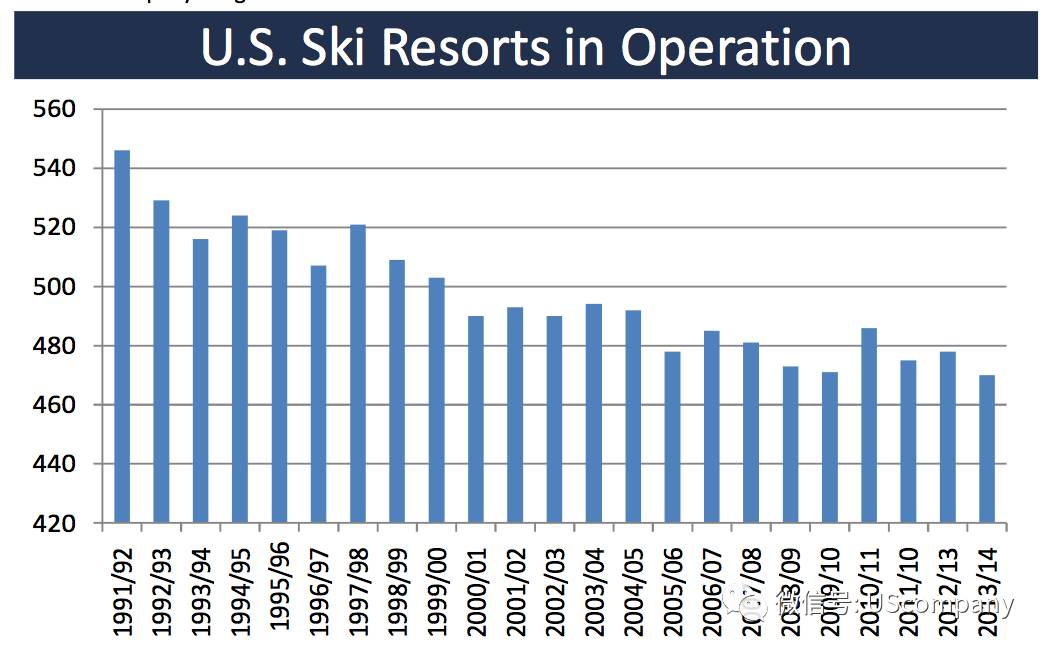

那么,为什么Vail Resorts会有定价权呢?滑雪场度假村是一个有趣的行业。由于多种原因,滑雪场的数量在持续减少。在美国,上个世纪90年代之后,没有新的雪场在建了。而由于各种原因,各种滑雪场也陆续关停。这直接导致美国运营的滑雪场的数量持续减少。而滑雪的消费则相对稳定。这给存量的滑雪场度假村的运营带来了非常明显的定价权。

Vail Resorts的收入主要来自于缆车、餐饮住宿、租赁、滑雪教学等几个方面。早年Vail Resorts曾经开发滑雪场附近的房地产对外销售,现在这一收入的占比几乎可以忽略。

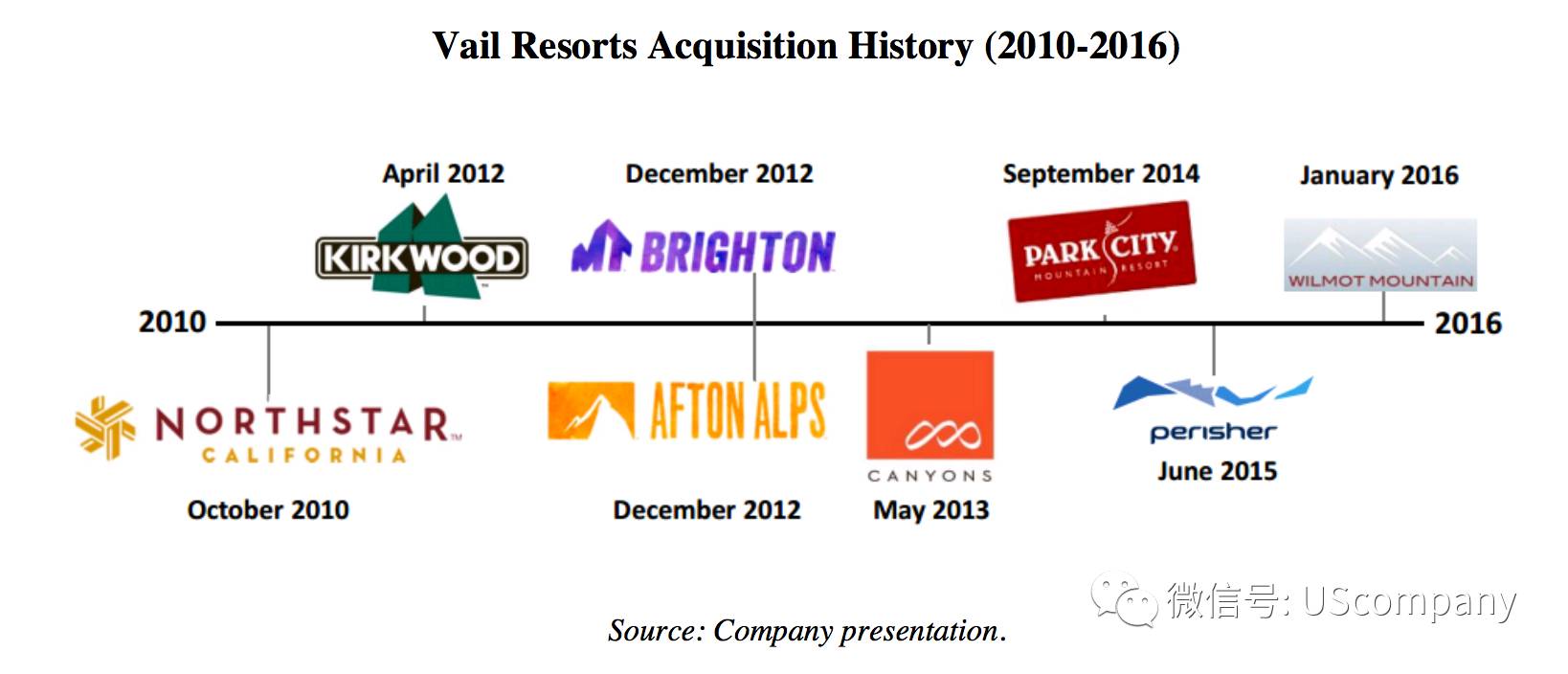

滑雪场度假村这个行业还有一个特点,那就是行业极度分散。这给Vail Resorts带来了极好的整合机会。在持续对外收购之后,目前的Vail Resorts占美国滑雪场度假村的客流量比例也仅约12%。

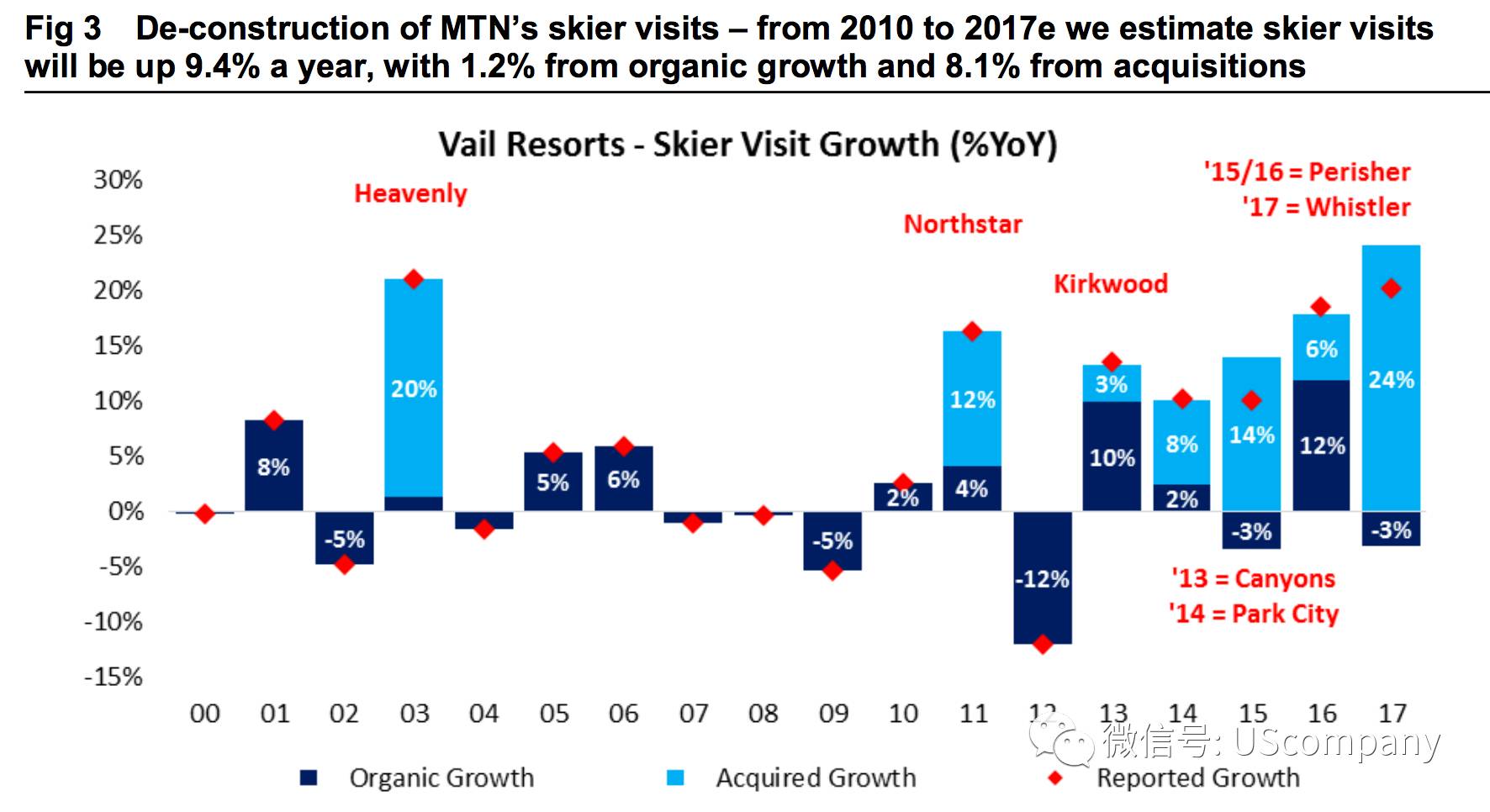

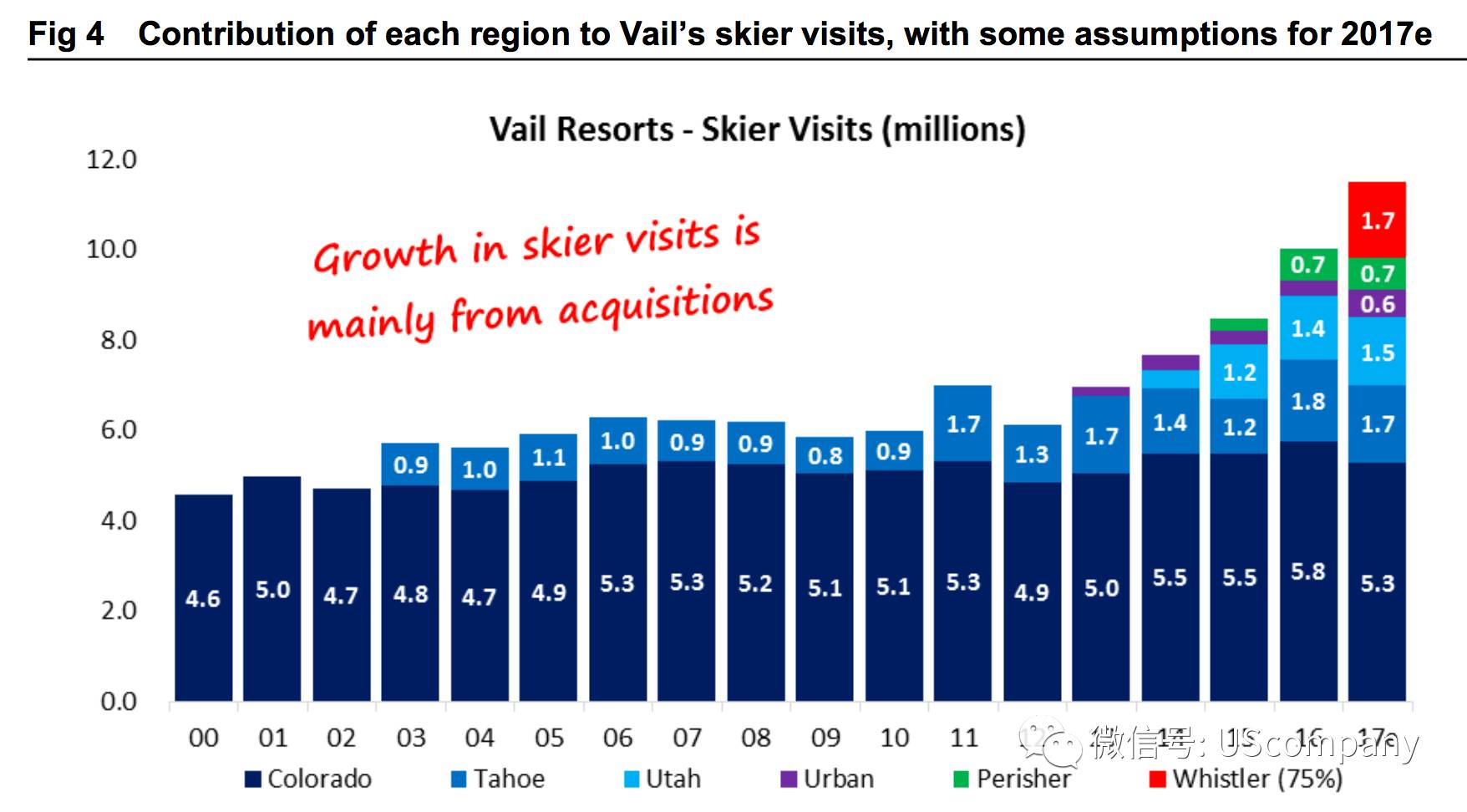

下面两幅图清晰显示,自2010年到2017年,Vail Resorts的顾客人数的增长主要依靠对外并购,内生增长率仅为1.2%。

是不是有了定价权,就一定会是一家优秀的公司呢?未必!或者说,一定不。优秀的管理,是必不可少的另一个条件。在具体经营中,Vail Resorts的管理层使用了各种聪明的方法,使得提价的同时又能够更加有效粘住客户,使得越来越多的客户的收入不断重复发生。

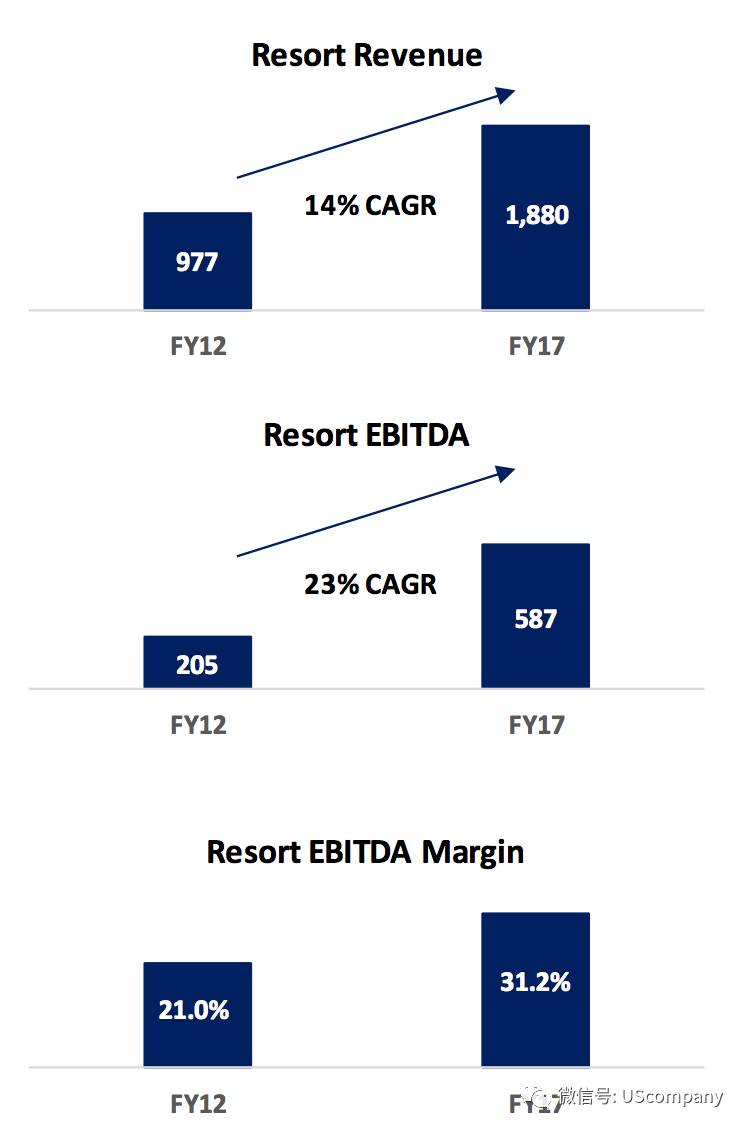

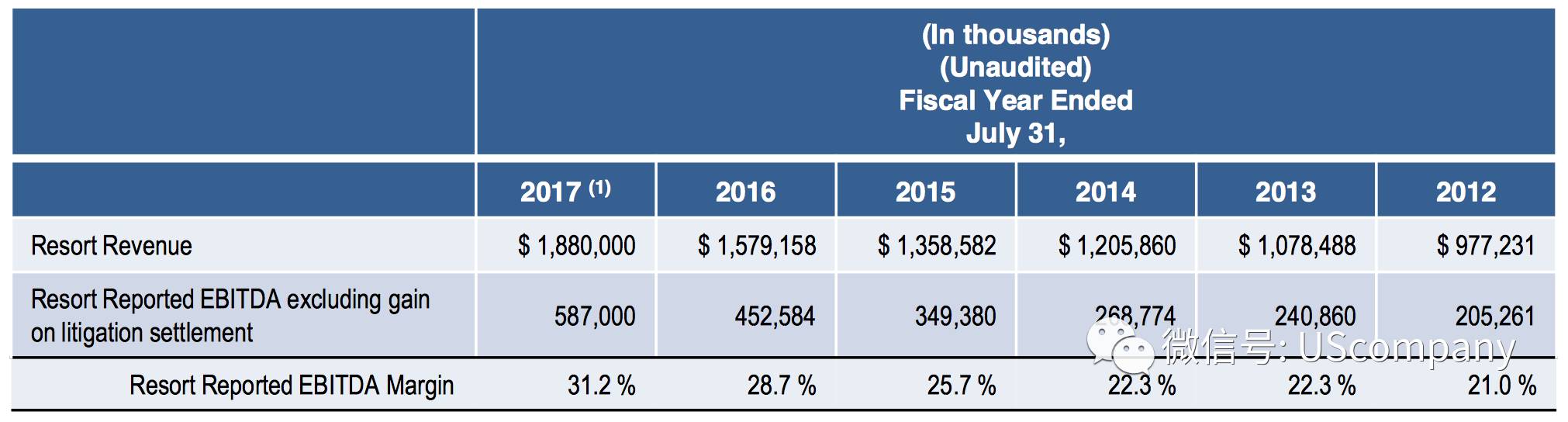

Vail Resorts的管理层并购的同时又做到了对于成本的有效控制。我们知道,滑雪场的固定成本主要是设备的折旧。所以,当管理层对于可变成本进行有效的控制后,提价后的Vail Resorts的毛利率和运营利润率就开始大幅攀升。这直接带来了EBITDA的增长幅度持续大幅度高于收入的增长幅度。从2012财年到2017财年,Vail Resorts的EBITDA率提高了1020个bp,这一时期,度假村收入的CAGR为14%,而EBITDA的CAGR达到了23%。

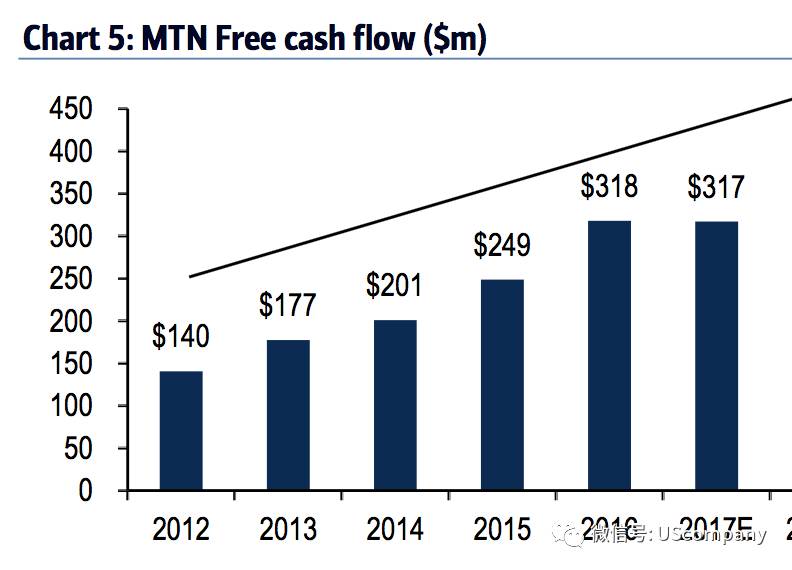

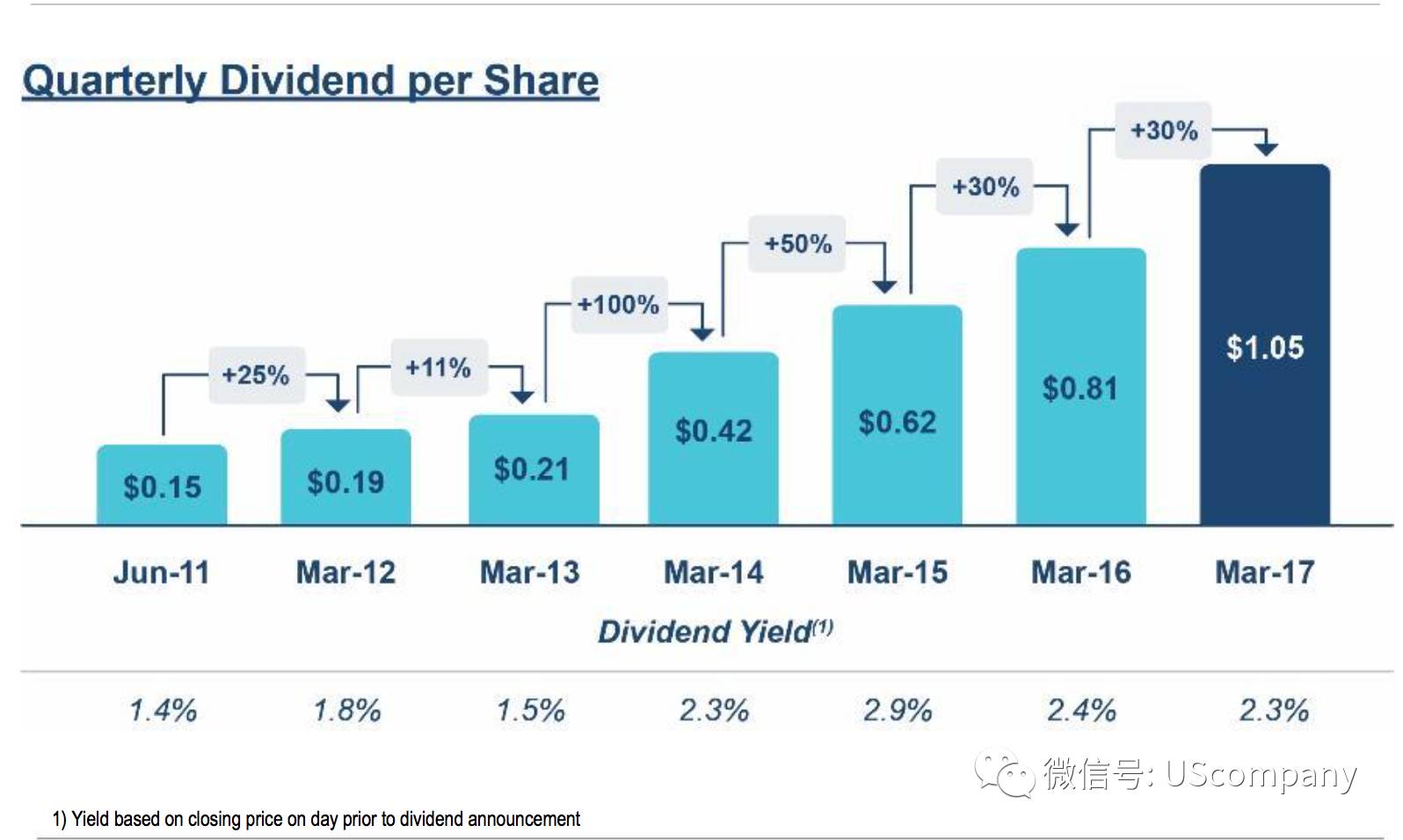

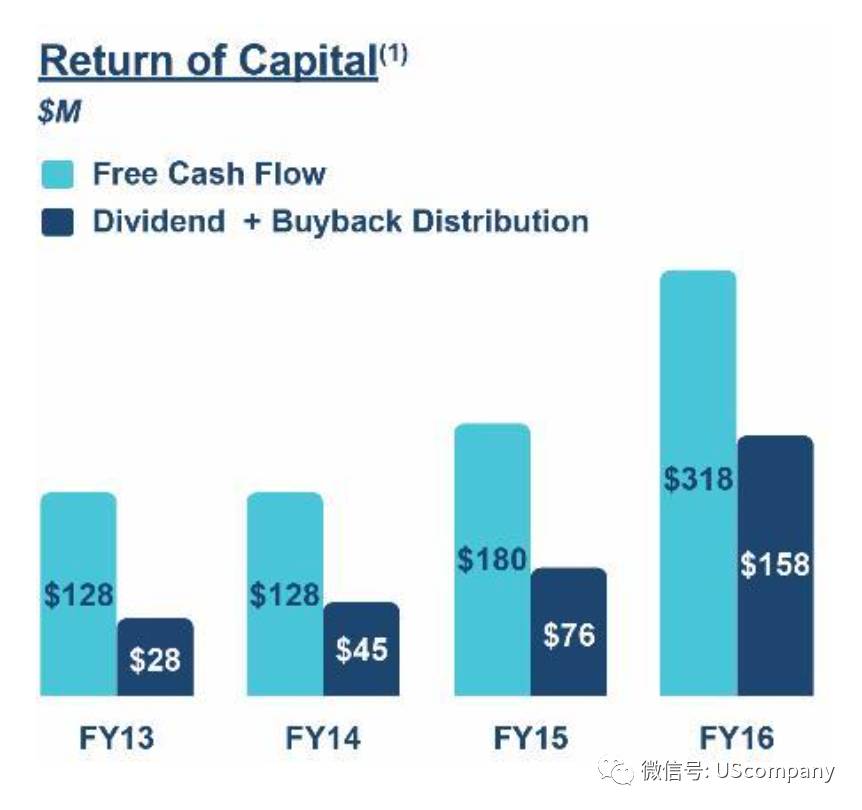

由于出色的经营,Vail Resorts的自由现金流(FCF)也非常出色。Vail Resorts利用FCF对股东的回馈也非常慷慨。

基于Vail Resorts的出色记录,市场开始预期Vail Resorts将持续的对外并购整合,不单是整合美国的滑雪度假村,还可能对欧洲和日本的滑雪场进行收购整合。这直接导致Vail Resorts的估值不断抬升。

收入的小幅增长(内生+对外并购),审慎的经营举措带来了EBITDA和净利润的大幅增长,同时,市场不断提高公司的估值,这就是Vail Resorts股价持续暴涨的多种要素。