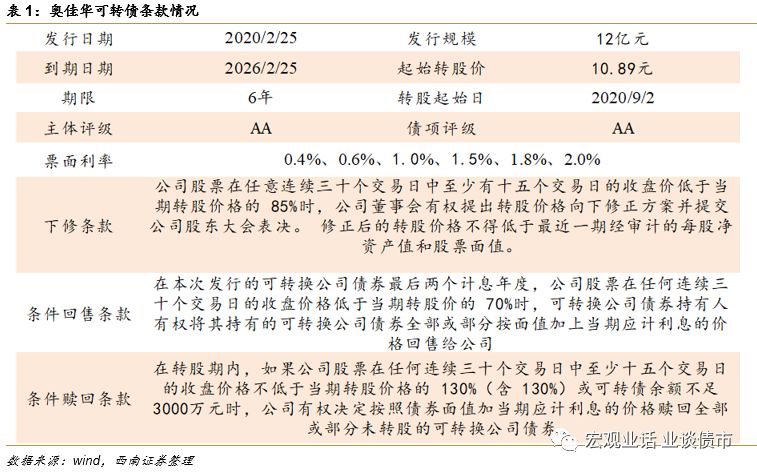

2020年2月21日奥佳华发布可转债发行公告,计划发行12亿用于厦门奥佳华智能健康设备工业 4.0 项目和漳州奥佳华智能健康产业园区建设。

条款设计中规中矩。

奥佳转债债项评级为AA,所属行业为家用电器,下修条款触发条件为“15/30,85”;条件赎回条款触发条件为“15/30,130”;条件回售条款触发条件为“30,70”。

转股价10.89元,平价为106.52元,债底为88.45元,债底保护性一般。

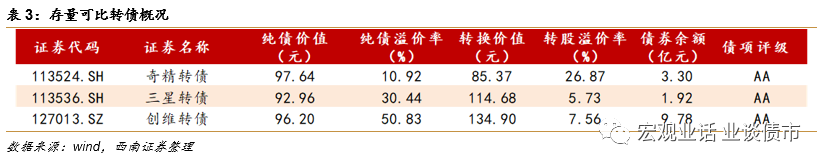

2月21日,奥佳华收盘价为11.60元,对应奥佳转债平价为106.52元;债底方面,使用6年期中债企业债到期收益率作为折现率,债底为88.45元。现存的三只评级为AA的家电可转债:奇精转债、三星转债和创维转债,债底分别为97.64元、92.56元和96.20元,奥佳转债债底低于行业平均水平。

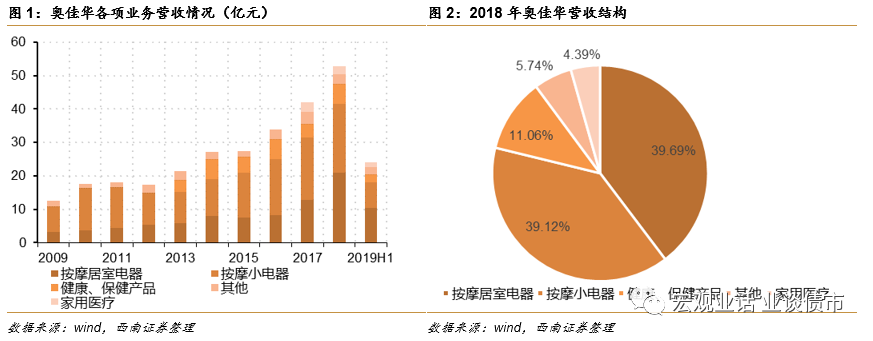

按摩器械龙头,同时布局健康、医疗小家电。

公司成立于1996年,2011年于深交所上市,主要经营健按摩器械(按摩椅、按摩小电器)、按摩器械健康环境(空气净化器、新风机)和家用医疗(血压计、血糖仪、血氧计)等产品。按摩器械一直是公司的主营业务,2011年-2018年,公司按摩器械营业收入从16.7亿元增长至41.6亿元,年复合增长率为13.9%,2018年全年,按摩器械营收占比达78.8%。

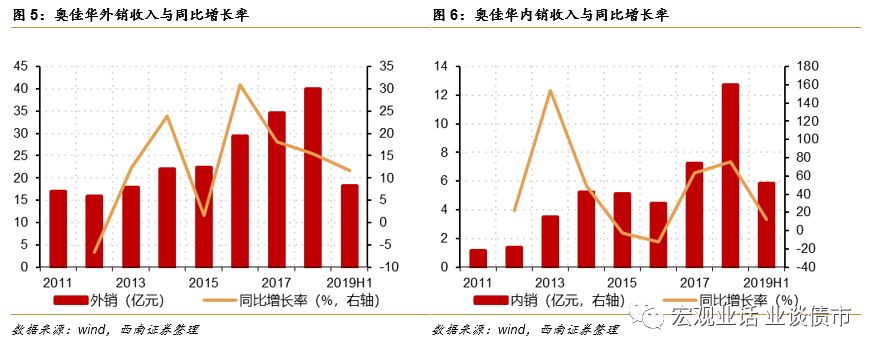

2020年中美贸易冲突改善,外销有望回暖,带动公司业绩改善。

外销出口一直是公司的重要收入来源,2019年上半年外销收入占公司总营收比例高达75%。虽然公司仅暖风机产品被列入加征关税名单,但在全球宏观经济下行压力加大和中美贸易摩擦影响下,2019年公司营业收入为53.1亿元,同比下行2.48%,归母净利润为3.21亿元,同比下行26.9%。2020年中美贸易冲突有所改善,且近期全球经济有所企稳,出口增速有望改善,因而2020年公司业绩有望随之改善。

疫情对公司短期业绩形成短期冲击,但看好行业长期发展。

疫情对公司销售形成冲击,一方面,公司产品主要通过线下销售,疫情对公司销售影响较大;另一方面,疫情对线上销售的配送与安装亦带来不便,公司上半年业绩下行压力较大。但长期来看,我国按摩器械市场仍有较大空间,公司产品全面覆盖高、中、低档,未来按摩椅业务有较大发展空间。

目前市场上共有三只评级为AA的家电行业可转债,分别为奇精转债、三星转债和创维转债,其中奇精转债转换价值低于面值,股性较差与奥华转债可比性低。三星转债与创维转债转股溢价率分别为5.7%、7.5%。

我们预计奥佳转债上市首日溢价率位于5%-8%区间,对应价格为112-115元,建议积极参与申购。

2020年2月21日奥佳华发布可转债发行公告,计划发行12亿用于厦门奥佳华智能健康设备工业 4.0 项目和漳州奥佳华智能健康产业园区建设。

条款设计中规中矩。

奥佳转债债项评级为AA,所属行业为家用电器,目前共有三支评级为AA的家电可转债:

奇精转债、三星转债和创维转债。

奥佳转债下修条款、条件赎回条款和条件回收条款与奇精转债、三星转债一致,下修条款较创维转债更加严格。

奥佳转债下修条款触发条件为“15/30,85”,即可转债存续期,当公司股票在任意连续三十个交易日中至少有十五个交易日的收盘价低于当期转股价格的85%时,公司董事会有权提出转股价格向下修正方案,而创维转债下修条款触发条件为“10/20,90”;

条件赎回条款触发条件为“15/30,130”,即可转债转股期内,公司股票连续三十个交易日中至少有十五个交易日的收盘价格不低于当期转股价格的130%(含130%)时,公司有权按照债券面值加当期应计利息的价格赎回全部或部分未转股的可转债;

条件回售条款触发条件为“30,70”,即可转债最后两个计息年度,如果公司股票在任何连续三十个交易日的收盘价格低于当期转股价格的70%时,可转债持有人有权将其持有的可转债全部或部分按债券面值加上当期应计利息的价格回售给公司。

转股价10.89元,平价为106.52元,债底为88.45元,债底保护性一般。

2月21日,奥佳华收盘价为11.60元,对应奥佳转债平价为106.52元;

债底方面,使用6年期中债企业债到期收益率作为折现率,债底为88.45元。

现存的三只评级为AA的家电可转债:

奇精转债、三星转债和创维转债,债底分别为97.64元、92.56元和96.20元,奥佳转债债底低于行业平均水平。

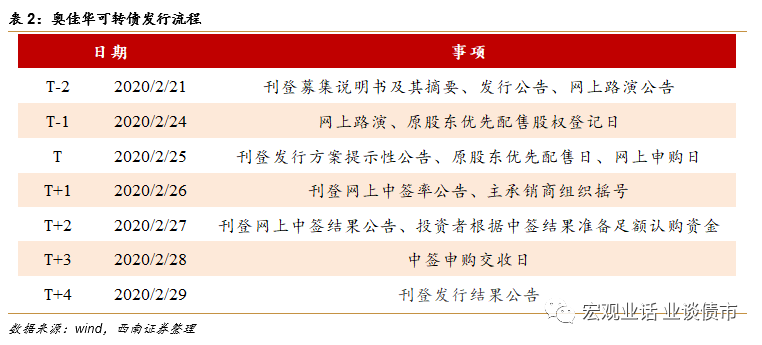

2月24日(T-1)为原股东优先配售股权登记日;

2月25日(T)为原股东优先认购日与网上申购日,原股东每股配售2.14元面值可转债;

12月27日(T+2)为缴款日,投资者需按中签结果足额缴款。

按摩器械龙头,同时布局健康、医疗小家电。

公司成立于1996年,2011年于深交所上市,主要经营健按摩器械(按摩椅、按摩小电器)、按摩器械健康环境(空气净化器、新风机)和家用医疗(血压计、血糖仪、血氧计)等产品。

按摩器械一直是公司的主营业务,2011年-2018年,公司按摩器械营业收入从16.7亿元增长至41.6亿元,年复合增长率为13.9%,2018年全年,按摩器械营收占比达78.8%。

2020年中美贸易冲突改善,外销有望回暖,带动公司业绩改善。

全球按摩椅产业依赖中国制造业,奥佳华ODM出口十多年来均保持行业第一,虽然公司国内市场逐步打开,外销营收占比逐年下降,但2019年上半年外销收入占公司总营收比例仍高达75%。

虽然公司仅暖风机产品被列入加征关税名单,但在全球宏观经济下行压力加大和中美贸易摩擦影响下,2019年公司营业收入为53.1亿元,同比下行2.48%,归母净利润为3.21亿元,同比下行26.9%。

2020年中美贸易冲突有所改善,且

近期全球经济有所企稳,出口增速有望改善,因而2020年公司业绩有望随之改善。

疫情对公司短期业绩形成短期冲击,但看好行业长期发展。

疫情对公司销售形成冲击,一方面,公司产品主要通过线下销售,疫情对公司销售影响较大;

另一方面,疫情对线上销售的配送与安装亦带来不便,公司上半年业绩下行压力较大。

但长期来看,我国按摩器械市场仍有较大空间,日韩等国家庭按摩椅渗透率约10%,香港、台湾渗透率约8%,而我国家庭按摩椅渗透率不足千分之三,随着居民收入水平提高、中老年人群增加和养生健康理念越来越深入人心,我国按摩椅市场前景广阔,而公司产品全面覆盖高、中、低档,未来按摩椅业务有较大发展空间。

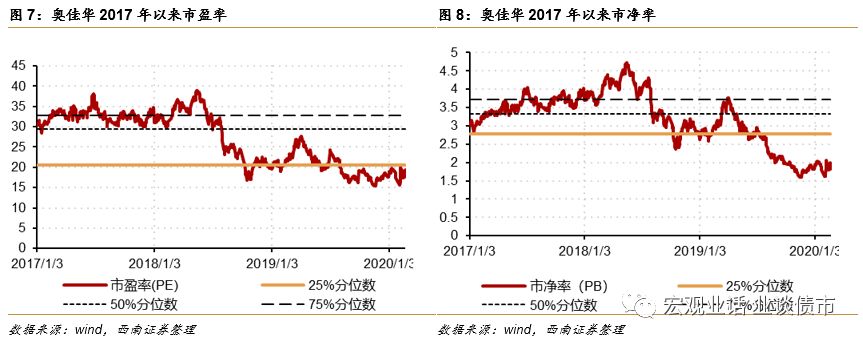

估值水平处于低位。

截至2月21日收盘,奥佳华收盘价为11.6元,市盈率为19.4倍,市净率为2.0倍,分别处于历史上19%和12%分位数,估值处于历史低位。

目前市场上共有三只评级为AA的家电行业可转债,分别为奇精转债、三星转债和创维转债,其中奇精转债转换价值低于面值,股性较差与奥华转债可比性低。

三星转债与创维转债转股溢价率分别为5.7%、7.5%。

我们预计奥佳转债上市首日溢价率位于5%-8%区间,对应价格为112-115元,建议积极参与申购。

往期报告回顾