长电科技近日与ADI达成战略合作发展新加坡封测业务。

长电科技已与ADI达成战略合作,长电科技将收购ADI位于新加坡的测试厂房,并将在新收购的厂房中开展更多的ADI测试业务。上述厂房的最终所有权将于2021年5月移交给长电科技。

对于星科金朋的整合是市场关注的焦点。

我们研判随着星科金朋新加坡厂与国际大厂之间合作不断深化,有利于长电科技更好整合星科金朋位于海外厂的应用情况,更有利于未来长电科技整体承接全球订单,降低单一客户波动风险的策略。

长电科技更换管理层后,业务进展顺利。

在经历了管理层换届后的波动,原先遗留的问题得到充分分解和解释,中芯国际入主之后,深入了解到公司的各方面问题并着手改进,19Q3-19Q4进展显著。

封测行业迎来摩尔定律放缓的投资良机。

摩尔定律在从7nm 继续前进的过程中不断放缓,封测行业投资价值更加显现。

对先进封测行业的投资更具有性价比。

具有先进封测能力的公司,类似于日月光、安靠、长电科技等将会迎来产业发展的浪潮。

业务进展情况顺利,两大客户双腿走路。

公司承接芯片设计厂的订单一直是市场关注的重点,大客户订单不断兑现到各个子公司。

从国际大客户的角度来看,19H1由于手机销量不好带来的负面因素得到极大的缓解,长电韩国表现预计会在19Q4会超预期;

从国内客户帮助星科金朋江阴厂迅速塞满产能,同时我们研判明年将会迎来射频、14nm制程等大批量订单。

在与国际一级竞争对手同时在产品种类的竞争中和部分市场前列的竞争对手不相上下,可以期待公司未来在先进封装角度会有大成长。

公司通过成立合资公司保证专利的盘活,有助于19年利润表表现。

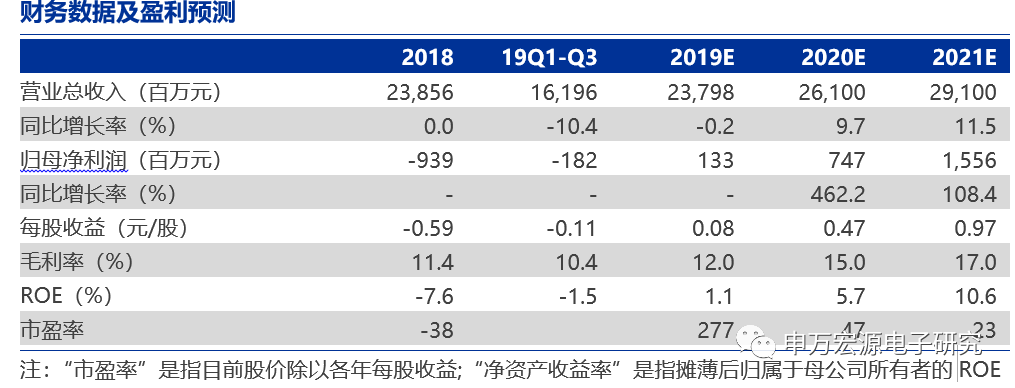

我们研判公司2019年净利润将会回正。

公司10月30日公布公告,星科金朋与关联方共同投资设立合资公司长电集成电路(绍兴)有限公司,星科金朋拟以其拥有的14项晶圆Bumping和晶圆级封装专有技术及其包含的586项专利所有权作价出资,认缴出资额为人民币9.5亿元,占注册资本的19%。

我们研判,公司通过成立合资公司使得星科金朋专利技术得以盘活。

合资公司对于专利技术的定价将会使得公司19年净利润出现较大上扬。

我们维持公司“买入”评级。

我们维持公司2019/2020/2021 年的归母净利润预测为1.33亿/7.47亿/15.56亿,考虑到封装市场未来两个季度是景气向上,公司整合大超市场预期,传统封装订单会好于预期,公司自身利润低于预期已被市场消化,维持公司“买入”评级。

风险提示:

行业复苏缓慢,历史问题解决缓慢。

长电科技历史报告:

长电科技点评封测订单回暖明显,公司自身管理改善显著

20191202

长电科技点评:19Q3触底回升,公司整合效果逐步显现

20191105

长电科技点评:星科金朋18Q4拖累业绩,19年看公司整合进展

20190429

长电科技深度报告