一、

三安毛利率与净利率稳定而出众

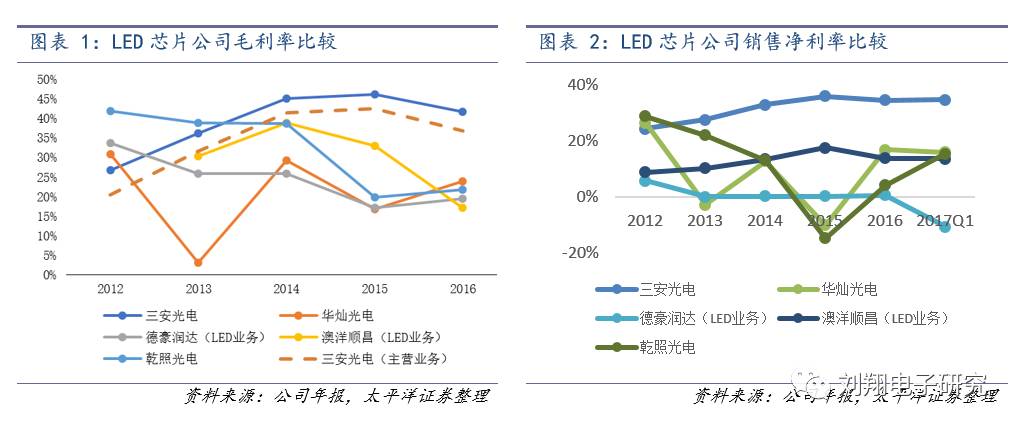

三安光电一直以高毛利和高净利闻名于LED芯片行业,且与其他厂商起起伏伏的波动相比,三安光电的毛利率与净利率一直保持稳定,与其他厂商不在一个档次。2017H1,公司综合毛利率甚至达到48.26%,创下半年度毛利率新纪录。即使是去掉高毛利的非LED业务,公司毛利率依然与同行拉开差距。

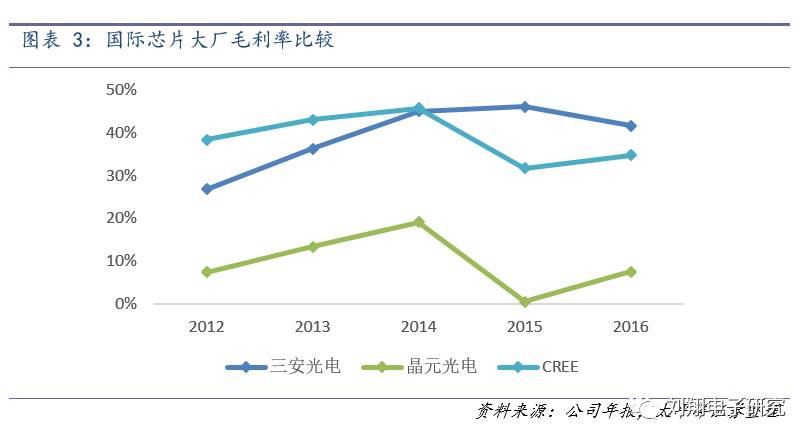

与海外同行相比,三安也毫不逊色。不用说台湾巨头晶元光电,美国巨头CREE近两年毛利率也被三安超越。在海外芯片厂们无力阻挡大陆芯片厂的攻势、纷纷将产能转给大陆芯片厂的背景下,三安将继续高歌猛进,成为全球最大且最赚钱的芯片厂。

二、

三安的高毛利来自哪里?

关于三安光电高毛利的原因众说纷纭,大致是上游衬底自给、折旧政策宽松、规模优势降低成本等等。本文通过具体的数字测算,来验证这些说法是否正确。主要是通过计算原材料中最主要的蓝宝石衬底、以及成本结构中比重较大的折旧等,来对三安主营业务的毛利率来源进行测算和同行比较。由于具体的经营数据无法得知,我们通过公开搜集的资料进行大致估算。

(一)

蓝宝石衬底:提升主营业务毛利率4.97pct

三安于2011年投资建设晶安光电,专门从事蓝宝石衬底研发与制造。2016年,晶安光电实现产能蓝宝石衬底150万片/月(折合成2寸),PSS图形化衬底150万片/月(折合成2寸)。一个常见的说法是,公司向上游衬底布局,原材料供给内部化,可以降低成本,从而提高毛利率。下面我们以2016年的数据,测算蓝宝石衬底自产能给三安节省多少毛利。

首先来看蓝宝石衬底。蓝宝石衬底是外延片生产中最主要的原材料,目前以4寸片为主,价格大概在90~100元/片。2016年,2寸片蓝宝石衬底价格大概是25元/片。毛利率方面,几家蓝宝石厂商毛利率各不相同,方差较大,数据如图表4。其中蓝晶科技因为独特的坩埚下降法,毛利率高达36.54%。整体而言,昀丰新材料的毛利率较具参考性。考虑到晶安光电新设备新技术的后发优势及规模生产优势,给予其毛利率25%~30%的水平(下文以30%计算)。

再来看PSS图形化衬底。水晶光电因为蓝宝石晶棒来自外购,并不自己长晶,生产出PSS图形化衬底后销售,因此根据其毛利率水平(13.49%)可大概估计晶安光电PSS图形化衬底产品的毛利率,我们估计为20%。2016年2寸PSS片价格大概为40元/片。

-

蓝宝石衬底节省的毛利=25*30%=7.5元/片

-

PSS衬底节省的毛利=40*20%≈8元/片

以三安光电2016年平均月产能150万片来算,自产蓝宝石衬底与PSS衬底能完全满足自用。按此计算,两者合计能提升的毛利率为:

可见,自产蓝宝石衬底确实提升了三安主营业务毛利率,但与相对同行动辄二十个点的毛利率优势相比,并不占大头。

结论:自产蓝宝石衬底能提升的主营业务毛利率约为4.97%,这是三安高毛利的重要原因。

(二)

折旧:三安单位折旧高于同行

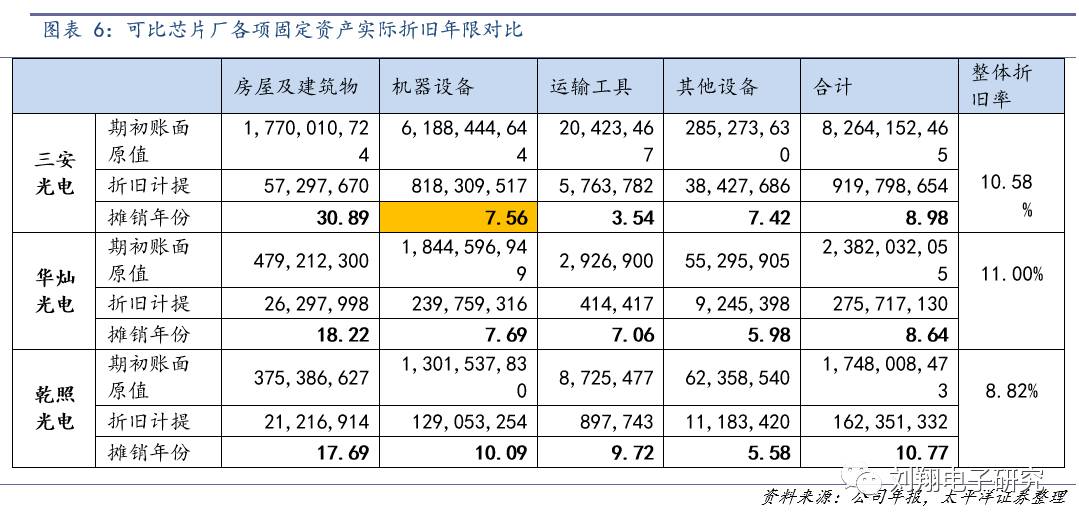

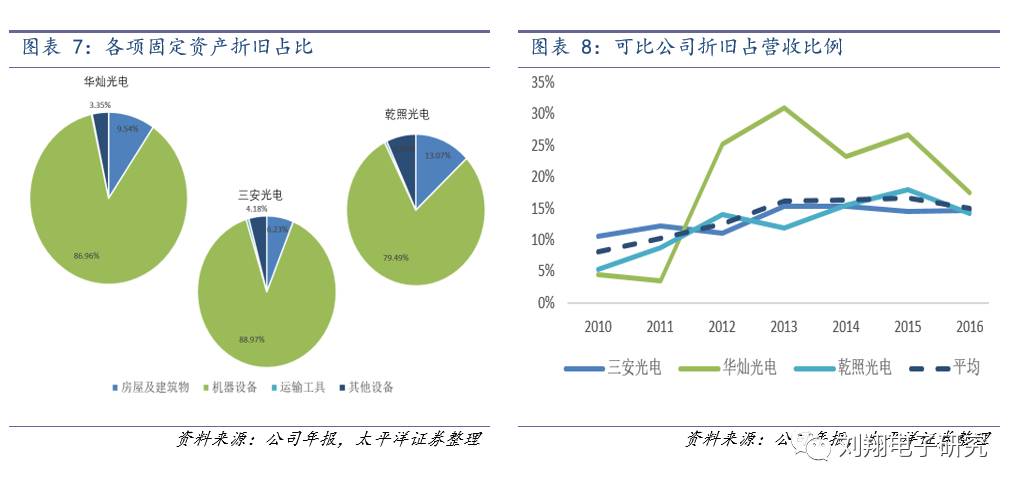

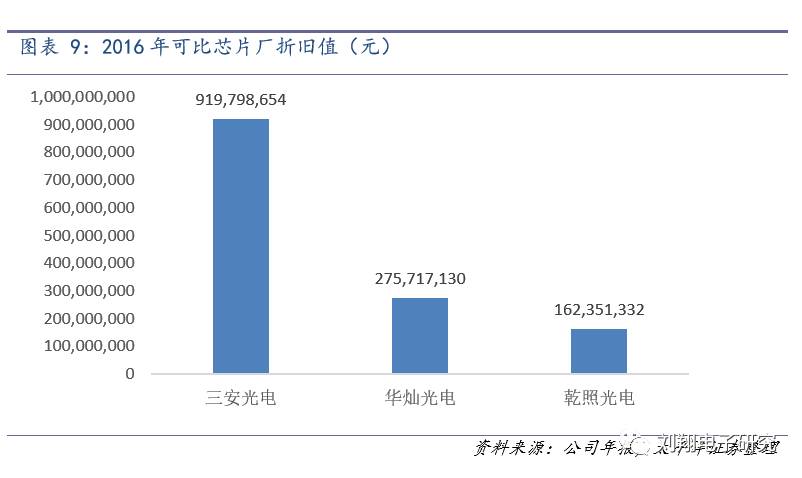

作为制造企业,机器折旧是制造费用的重要部分,是影响LED芯片毛利率的重要因素。会计上,机器折旧被纳入制造费用当中,最后归集到主营业务成本。有观点认为,三安激进的折旧政策通过拉低每年分摊的折旧费用,给予其提升毛利空间提供了便利,是其毛利率领先同行的重要因素。事实是否如此?验证一下即可。考虑到业务的纯粹性与可比性,我们选取华灿光电和乾照光电作为参照对象。

可以看到,以折旧占比最重的机器设备来看,三安实际的分摊年限并没有拉长,大概在8年左右,与华灿类似。从折旧占营收的比例来看,三安也并没有很低,与三家的平均水平接近。

接下来,我们通过考察每片芯片上分摊到的折旧,即单位折旧,来对几家芯片厂进行比较。同样选取2016年的数据,通过公开信息,我们估计三安光电2016年年产能为1800万片(2寸片,下同),华灿光电年产能为700万片,乾照光电年产能为500万片。2016年三家公司折旧值如下图。

考虑到三安光电折旧包括晶安光电、三安集成和安瑞光电几大非LED芯片资产的折旧,以及华灿光电折旧包括蓝晶科技的折旧,并不能对LED芯片生产线设备的折旧做准确的比较。为剔除它们的影响,我们再次进行细拆,

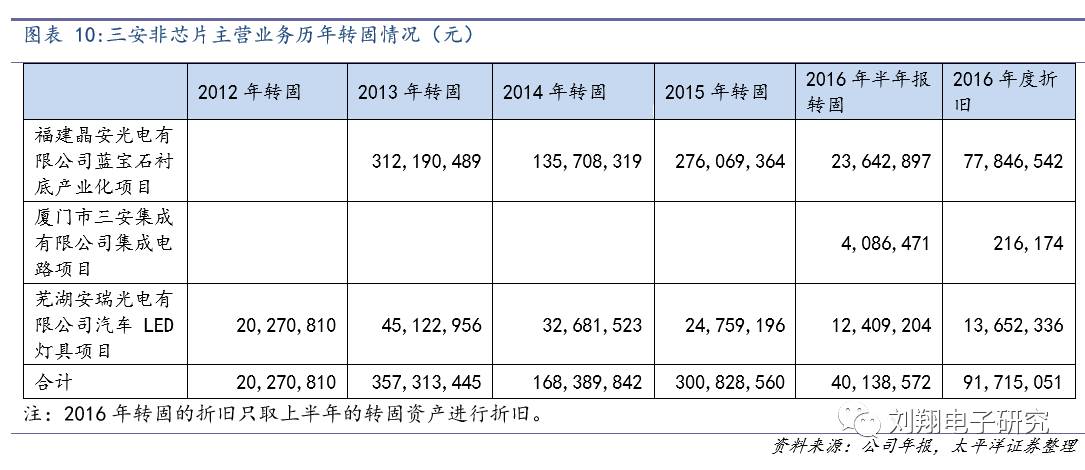

首先拆出两者非LED芯片资产

。对于三安,思路是从历年晶安光电、三安集成和安瑞光电转入的固定资产进行直线法折旧(2012年前无折旧),折旧率以图表6的整体折旧率10.58%计算,三者2016年折旧之和为

91,715,051元。

对于华灿,蓝晶并表是在2016年4月底,购买日固定资产账面价值为257,650,148元,全年折旧8个月,折旧率采用图表6中计算的整体折旧率11.00%,折旧值计算为

28,341,516元

。

三安扣除晶安光电、三安集成和安瑞光电的折旧;华灿扣除蓝晶后的折旧后的单位折旧计算如下表:

可以看出,三安的单位折旧明显高于华灿光电和乾照光电。

折旧不仅未给三安带来成本降低的空间,反而是三安提高毛利率的“劣势”

。

三安的单位折旧为何高于同行?可能有以下几个原因:

1、

三安加速折旧老旧机台

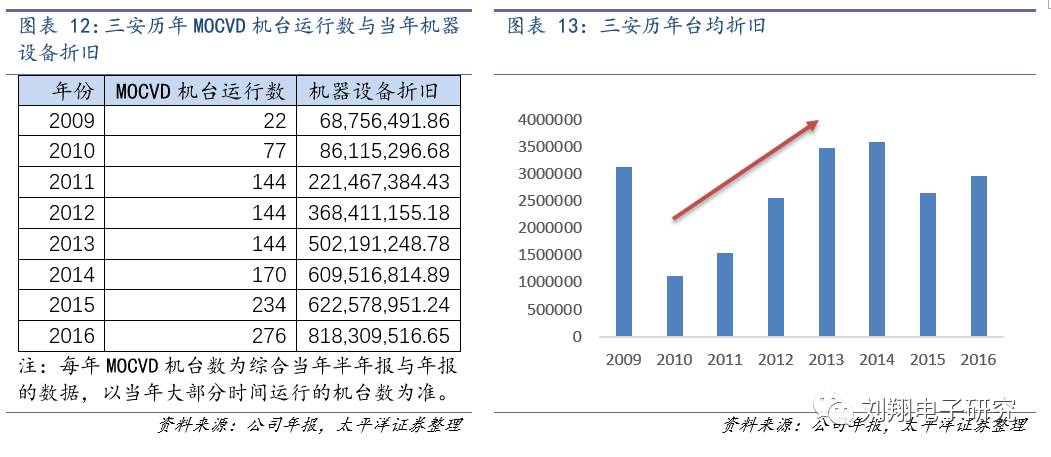

。由于2011年以前扩产的老旧机台效率和成本控制不如新机台,需要逐步退出。为保证生产效率,芯片厂可能会让这些老旧机台加速退出生产。通过粗略计算三安历年MOCVD机台台均折旧(将机器设备折旧算作MOCVD机台折旧),可以看到近年来三安台均折旧是高于早年间的(09年除外),这还是在MOCVD机台价格不断下降的情况下。因此三安加速折旧老旧机台以致折旧偏高是有可能的。

2、

三安机台配套设备齐全,总价高,因此折旧高

。我们以2016年底,各家机器设备账面原值与月产量之比,即单位机器设备账面原值做比较,可以看出,三安单位产量对应的机器设备账面原值最高。考虑到三安采购的MOCVD机台不会比别家更贵,可能原因是三安生产线配套设施齐全,所以总价更高。

(三)

人力成本和人均产出看,三安无明显优势

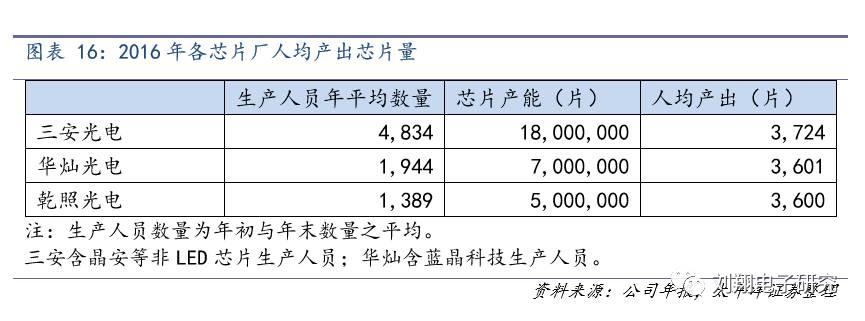

按上面同样的方法我们看看人力成本是否是三安的优势,考察每片芯片上分摊到的薪酬支出,即单位人力成本,来对几家芯片厂进行比较。

从单位人力成本上看,三家相差无几

。不过这并非是生产芯片的直接人工,包含了公司非生产人员的薪酬,需要读者注意。

是否三安通过规模效应提高了生产效率?我们通过人均产出来验证。

从2016年人均产出芯片量来看,三安略高,显示出一定的规模优势。但考虑到是估算,三家差距并不大。

(四)

毛利率高的真正原因:高议价权

综上所述,成本端来看,固定成本(折旧)+可变成本(原材料+人工)并不是三安毛利率领先同行的最大原因,因此我们从销售收入端再来考察。方法是根据2016年芯片营收以及销量数据来估算每片销售价格(忽略产量与销量的差异)。

我们看到了惊人的差距,三安的芯片单价每片高达233.17元,远高于其他三家。通过估算毛利率来验证,三安芯片业务毛利率 为42.26%,与三安整体毛利率41.65%接近,本文测算应该在合理范围内。当然,因为销量数据是估计所得,所以最终结果可能有所失真,但是从价格差距来看,仍可看出三安光电的销售单价是远高于竞争对手的,而这才是三安高毛利的主要来源。

为何三安芯片能有如此高的溢价?

首先是技术优势与品质优势

,三安的芯片品质普遍高于其他国产芯片。例如同样的2寸片,三安的总光通量高于其他芯片厂商,使得价格可以定得更高。三安产品结构中中高功率芯片比例较高等;

其次三安具有强大的行业定价权

,目前其芯片市场份额已接近30%,足够具有定价权。另外还有下游另一个巨头:木林森变相助力,虽然木林森很少购买三安芯片,但因此木林森几乎将国内二三线芯片厂的芯片产能全部包圆,其他封装厂只能向三安购买芯片,三安形成实质上的垄断地位,可以通过垄断定价来获得高于其他芯片厂的价格。且三安客户结构相对高端,对价格敏感度较低。

结论:三安光电的高毛利大部分来自收入端,优良的产品品质与强大的行业话语权使其产品具有高于市场水平的定价,在除开原材料的生产成本并不占明显优势的情况下获得了较高的毛利率。

三、

政府补贴:不成问题的问题

(一)

政府补贴占净利润比重创新低

政府补贴虽然有利于产业和公司成长,但是会产生道德风险,使得企业不顾市场规律而盲目扩产,进而市场竞争形势恶化,多个产业皆有前车之鉴。有的厂商除去补贴后净利为负,因此也一直被市场诟病,认为其掩盖了公司盈利能力孱弱的事实。

LED作为高效低耗、前景广阔的绿色产业,发展前期政府补贴带来的外部效应是远大于造成的道德风险的(虽然无法量化),正因为政府补贴,中国成为世界上首屈一指的LED大国,普通消费者也受到了LED广泛应用带来的好处。在LED产业足够成熟,市场格局足够清晰的今天,竞争获胜的企业有足够的内生力量保持增长,补贴带来的正面效用已经不大,政府补贴也适时开始退出。目前除了少数地方政府仍有补贴,国家层面已经退出LED行业补贴。

具体到三安,除了2011年——LED史上扩产最高潮阶段,与2015年——十三五规划国家退出LED补贴的窗口期,两年的补贴较高以外,其余年份补贴值与占净利润的比例均处于低位。与同行比较,三安的政府补助占营收的比例历史上也不高(若占净利比重则因其他公司方差过大而不便观察)。考虑到三安的高净利率,政府补助对其净利的影响远小于同行。可以预期随着补贴减少乃至结束,其在公司净利润中的比重将越来越低,补贴已经不再是值得关注的一部分。

(二)

与资产相关的政府补助:新拨下降,具有可确定性

具体细分而言,企业收到的政府补助,

如果与资产相关

,则确认为递延收益,分摊到以后年度;

如果与收益相关

,在确认相关费用的期间计入当期损益(三安历史上一般为当年度)。对于LED企业而言,与资产相关的政府补助即可理解为扩产购买MOCVD等机台时获得的补助。

每年新拨与资产相关补助整体来看呈下降趋势

。以一定的时间跨度来看,2009年~2012年,公司MOCVD机台保有量从18台增加到144台,增加量为126台,四年间收到的与资产相关的补助合计为31.17亿元;2013年~2016年,公司MOCVD机台保有量从160台增加到接近300台,增加量为140台,四年间收到的与资产相关的补助合计22.54亿元。整体来看,直接与资产相关的政府补助确实是下降的。

会计处理上,与资产相关的政府补助每年摊销额度保持稳定,具有可确定性

。2010年以前,三安收到的与资产相关的补助几乎没有,与各地方政府的MOCVD补贴政策时点一致。由于会计政策使得公司收到与资产相关的补助后先计入递延收益,根据使用年限分次结转到以后年度的当期收益,所以公司可以根据MOCVD机台运行状态对与资产相关的政府补助进行平滑处理。2012年以后,每年计入当期收益的与资产相关的政府补助保持稳定,均在2个亿左右。

2016年递延收益期末余额为12.42亿元,即使不增加新的机台,按目前摊销速度,也可以维持五年左右。

完全不用担心政府补助减少会对公司利润产生大的冲击。

不过我们提醒,与MOCVD机台的政府补助不一定都是以与资产相关的名义发放给企业的,也存在以与收益相关的政府补助名义发放的可能,上述讨论只是基于会计处理对未来的情况进行判断。

(三)

与收益相关的政府补助:名目有变,总额平稳

再来研究与收益相关的政府补助。我们发现“科技三项”是早期频繁出现在三安补助项目里的名目,且占与收益相关的政府补助比例一度相当高,最高的2011年占到了97%,

主要因为当年淮南政府对三安控股子公司日芯光伏科有限公司拨付“科技三项”财政补贴资金4.5亿元

,使得当年的政府补助数额大幅度提升。

最开始三安收到的补贴大都以“科技三项”的形式拨付

。以安溪市对三安的补助为例,2011年9月27日,公司与福建省安溪县人民政府签订了《三安光电安溪县蓝宝石衬底项目投资合作合同》,项目总投资金额25亿元,建设期3年。从2011到2013年,安溪市政府以通过“科技三项”财政补贴给予三安光电及其子公司共计7.23亿元的补贴,占这三年三安收到的与收益相关的政府补贴一半。