新周期正成为一个热词。在网易经济学家年会2017年夏季论坛上,民生证券首席经济学家邱晓华、新时代证券首席经济学家潘向东、九州证券全球首席经济学家邓海清围绕中国经济新周期发表了各自的看法。

中国经济是否已经进入新周期?三位首席经济学家的观点各有不同。邱晓华认为新的周期将在2018年下半年开启,邓海清则认为中国的新周期早已开始,潘向东认为要根据改革未来推进情况来判断新周期什么时候会启动。

“新周期不同于旧周期,它是由非理性增长转到理性增长的”,邱晓华认为,新的周期将在2018年下半年开启,这个周期更多是以提质增效、美化环境、增进民众福祉为重点的新周期,不同于以往以高投入、高消耗、高污染、高债务、追求高增长的周期。

邱晓华看好中国经济形势,他给出包括中国先行指标向稳、向上、向好的转变,高端制造业等新经济能力放大、政策周期的微调和新的正值周期的开始等六大理由。他指出,“我们看到经济周期正在发生微妙的变化,政治周期也在发生新的变化,两个周期的重叠就预示着中国经济发展的新周期在向我们走来”。

邓海清说:“站在现在的时点来看,中国这一波所谓周期实际上早已开始了。如果我们从PPI的数据、大宗商品价格走势来看,经济已经复苏一年半了。所以现在我们还在讨论是否进入新周期的问题,那是后知后觉的问题了”。

与前两位首席相比,潘向东的观点则不那么乐观。他认为,虽然一系列改革会启动,但改革的同时是原有增长方式的出清,出清所带来的是经济的回落。没这么乐观的原因也在于此。

“未来经济的发展,新周期的启动,它还是依靠我们自身对供给侧改革的推动,不作为的话,新周期肯定不会来”,潘向东建议研究者,要看改革未来推进如何,来判断新周期什么时候会启动。

最近的黑色和有色都涨了不少。囤着1.4亿吨港口库存的铁矿石期货在7月31日涨停了。6月以来,铜价累计上涨了约10%,锌价上涨了3%,铝价上涨了4%。除了市场对供给收缩预期和资金面维稳预期有所强化之外,最重要还是

市场对需求的乐观预期更强了。

但是从2季度开始,一些领先指标就已经显示出中国经济的短周期有了见顶迹象。但6月之后的黑色有色的大涨让我们不禁自问:

我们到底在周期的什么位置?

说周期之前,我们先说两句铺垫的话:

(1)我们观察到的经济现象是趋势(结构)、周期(时空)、政策扰动(制度)和随机冲击(运气)的合成。

(2)我们观察到的周期现象是不同频率的周期(时间维度)的不同相位(空间维度)在同一时空上的叠加。

一、

经济的短周期——商业周期(库存周期)

(一)中国经济的短周期已见顶,处于将落未落的状态

库存周期是3年左右的短周期,其本质是经济周期投射在产业链上的商业周期。

所以,和商业运行相关的

库存周期 、利润周期、价格周期 、产量周期 、产能利用率周期、资本开支周期、流动性周期等,本质上是多位一体

。

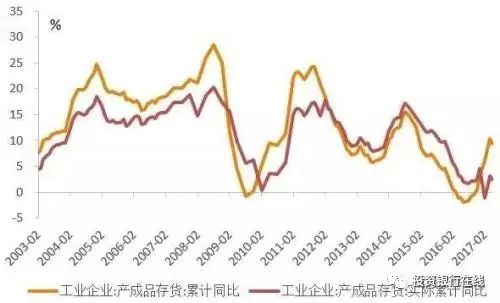

今年2季度初,库存周期的正相关指标如生产者价格指数(PPI)、生产者购进价格指数(PPIRM)、狭义货币增速(M1)、产成品库存同比、基建投资增速、固定资产投资(FAI)、工业增加值(IP)等数据见顶回落。6月,PMI和IP曾小幅回调,但7月PMI重新回落。

在这些数据回落的之前1个月左右(2月底-3月中),黑色系(螺纹、双焦、铁矿)以及基本面较弱的商品如橡胶、PTA等期货价格已经先行回落。

图1:中国复苏的短周期在2季度开始有见顶迹象

资料来源:WIND,天风证券研究所

6月以来,黑色、有色以及地产制造相关指标之所以在2季度表现出很强的韧性,一方面是房地产投资仍处于阶段性高位,另一方面是供给收缩预期。

房地产投资是中国的商业周期的内生性驱动因素

,其节奏和库存、利润、价格、产量等商业周期同步,跨度同为3年左右。

因此和房地产投资高度相关的螺纹钢价格周期、铁矿库存周期等也和库存周期高度一致。

一旦地产投资无法维持高位,复苏周期的顶部回落将得到确认。

图2:房地产投资周期与库存周期、螺纹钢价格周期高度一致

资料来源:WIND,天风证券研究所

但是,本轮库存周期的两个现象反映出实际需求量的羸弱

:一是复苏跨度短(3个季度)、复苏高点低(10.4%),二是除去生产者价格指数的实际产成品库存仍处于周期的低点。

所以,

周期的核心驱动因素主要来自价格上升,而非实际需求量扩张。

价格上升和中上游产业的供给压缩政策、环保限产关停有关。这背后带来一系列的利益再分配。

图3:库存周期与实际库存周期

资料来源:WIND,天风证券研究所

(二)未来1-3月,房地产投资或能托住短周期的顶,但回落仍是大概率

虽然中国短周期的顶部回落受到了逆周期操作(中国:货币、财政、去产能)的“削峰填谷”,但是

由供给压缩所驱动的价格上涨最终都要接受需求稳定的检视。

未来1-3个月,

中国经济的短周期或仍受房地产投资的需求惯性推动,维持目前将落未落的状态。

“未来地产投资是否会持续超预期”仍是一个争议的问题。我们认为这种可能性不大

,我们在另一篇报告中曾提到这个时间大概在今年的4季度。

未来3-6个月,地产投资大概率会拖着经济短周期共同回落。

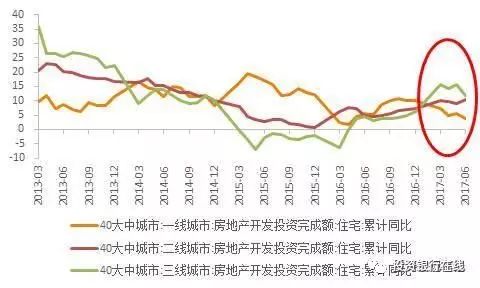

第一,占全部房地产投资总额接近50%三线及以上城市房地产投资,其增速6月份止升回落,没有保持住2016年9月以来的上升势头。一线城市的房地产投资增速从2016年11月后持续下降,二线城市维持了前期投资增速的高位。

图4:三线城市房地产投资增速6月出现回落

资料来源:WIND,天风证券研究所

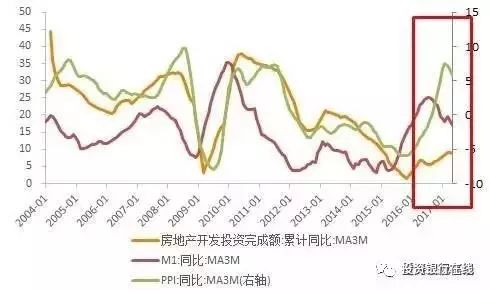

第二,房地产投资增速的两个领先指标狭义货币增速(M1)和生产者价格指数(PPI)都已在2季度见顶回落。M1和地产企业的资金来源正相关,PPI和地产投资建筑安装成本正相关。

图5:房地产投资增速的领先指标M1和PPI已经见顶回落

资料来源:WIND,天风证券研究所

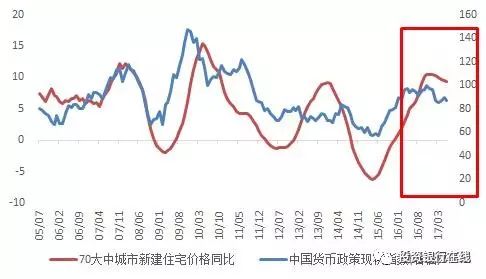

第三,2016年3季度之后,中国的货币政策状况指数和房价同比先后回落,经济短周期在货币金融上的投影已经事实上进入了紧缩周期。

图6:中国的资产价格和信用条件已经事实性进入紧缩周期

资料来源:WIND,天风证券研究所

(三)中美经济短周期同步2季度见顶

目前看,中美经济的短周期(2-3年左右商业周期)可能以在2季度同步见顶。

2017年3月之后,美国经济的短周期复苏也大概率见顶。

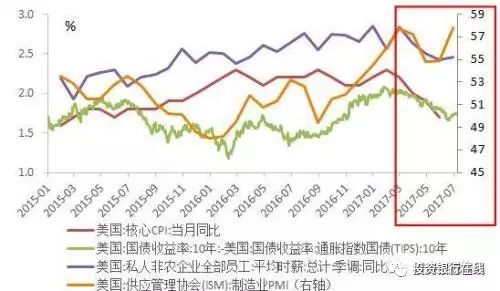

10年期通胀保值债券(TIPS)隐含的通胀预期、制造业PMI、工资增速和核心CPI均从3月后走软。除制造业PMI在6月发生反弹外,其他数据均保持下行。美国经济的短周期已显示出大概率见顶回落的迹象。

图7:美国通胀预期、制造业PMI、工资增速、核心CPI均从3月后走软

资料来源:WIND,天风证券研究所

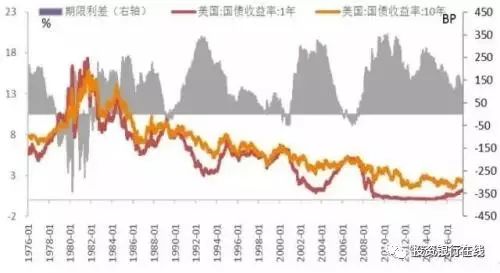

美债利率期限曲线的平坦化事实上也反映出市场对经济周期见顶回落的预期。

图8:美债利率曲线平坦化反映经济悲观预期

资料来源:WIND,天风证券研究所

二、

经济的中周期——产业周期(朱格拉周期)

2009年开始,中国经济的外溢效应越发明显。

目前,中美的投资周期均处在中周期(10年左右产业周期)的底部。

图9:中美投资周期都在阶段性底部

资料来源:WIND,天风证券研究所

2013年之后,在环保、土地、劳动力、融资等多重压力的挤压下,中国的制造业投资的结构分化愈发明显。

部分行业市场化出清程度较高,ROE回升后带来CAPEX滞后性回升,但行业集中度的提升又压制了CAPEX回升的时间和空间。部分行业仍在出清中。部分行业受供给侧去产能影响,ROE回升但产能投资持续收缩。(相关详见《中国经济的产能新周期没有开启》、《中游的复苏能否持续》)

1939年,熊彼特在《经济周期:资本主义过程之理论的、历史的、统计的分析》中说:“

每个更高等级、更长的周期可以被认为是下一个较低等级、较短的周期的长期趋势

”。

所以,

较低等级的商业周期(3年)和产业周期(10年)不可避免地受到更高等级的金融周期(20年)的压顶。在此过程中,短周期回落和中周期钝化是大概率事件

。

图10:2012年以来,中国实际利率趋势性下降

资料来源:WIND,天风证券研究所

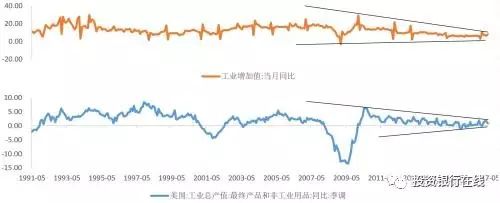

图11:中美工业增加值反映出中周期的钝化

资料来源:WIND,天风证券研究所

三、经济的长周期——金融周期(库

茨涅兹周期)

金融周期的背后驱动因素是房地产,而房地产的基本面驱动因素是人口年龄结构。金融和实体是表与里的镜像关系,金融周期/债务周期/信用周期//杠杆周期/地产周期/人口周期,本质上是多位一体。

从1998年中国进入商品房时代以来,中国的房地产价格从未经历过真正意义上的周期性调整。

也就是说,中国还没有经历一个完整的金融周期。

图12:中国房地产周期未曾经历大周期,2013年后有探顶趋势

资料来源:WIND,天风证券研究所

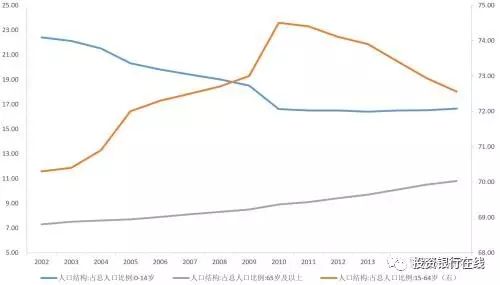

2011-2013年左右,中国劳动人口占比触及高位后下降,人口红利逐渐出尽后,中国的房地产价格、货币信用、宏观杠杆等指标开始显示出后半程赶顶的疲惫

。中国的金融周期/债务周期/信用周期/地产周期/杠杆周期,逐渐接近20年来的顶点。

图13:中国劳动人口占比2013年达到高点后快速下降,人口红利释放结束

资料来源:WIND,天风证券研究所

四、我们在周期的什么位置?

因此,我们目前处在长周期(金融周期)的赶顶期,中周期(产业周期)的底部回升滞后期,短周期(商业周期)的顶部回落滞后期。

一方面,较低等级、跨度较短的商业周期和产业周期不可避免地受到更高等级、跨度更长的信贷金融周期的压顶。另一方面,每个周期都受到逆周期政策的“削峰填谷”式的干预,波动和周期显著钝化。

结果是债务周期漫长出清,压制产业周期复苏时间和空间,商业周期处在将落未落的状态。

投资通常看的比较短。

站在投资的角度,短期(1-3月)股票商品优于债券现金(短周期将落未落),中短期(3-6月)要注意对冲利率的上行风险(长周期赶顶),中长期(6-12月)债券优于股票现金优于商品(短周期弱滞胀,中周期弱复苏,长周期弱收缩)。

五、新周期vs繁荣顶点:

周期的位置是相对的

以上这些数据对投资研究者来说是相通的,但不同的人却感受到了不同的周期。

为什么有人认为我们在繁荣的顶点,有人认为我们在新周期的起点?

我认为一个原因是判断我们到底处于“周期”的什么位置本身就不容易。

周期虽然是客观的,但不是自然规律,也不是宿命。

周期是观察归纳总结出来的现象,一种经济关系或现象可能是多个周期的叠加。就好比数学里的傅里叶变换,不同频谱对应着不同正弦波,每一个频谱都代表一个周期,每个正弦波代表我们在这个周期里所处的位置。

不同频率、不同长度、不同等级的周期叠加,可能会相互抵消,也可能相互放大,这就会带来很多噪音。而周期又来自于社会的活动,取决于一定的经济逻辑和特定的经济条件。

市场结构、政策制度、技术进步,里面哪个因素改变了,周期都有可能改变。

而货币政策、财政政策又是天然的逆周期政策,政府的参与会把一个大周期打散成若干个小周期。

所以可以想象到,这一系列周期的叠加,再加上各种逆周期的政策和经济结构的调整,结果就是我们市场参与者想要准确判断我们到底位于周期的什么位置并不容易。

另一个原因是“新周期”是一个新造词,理论的空白使得这个词缺乏统一定义,成为“任人打扮的小姑娘”。

现在有些对“新周期”的定义,如果按照周期和趋势来划分,其实不是周期,而是趋势。

趋势的背后是结构性变化。打个比方:周期是潮涨潮落,趋势是海平面。用这种实际上是趋势的“新周期”来解释现象,就好比是说:

“今天的潮水涨的比昨天高,是因为全球气候变暖后的海平面上升了”。

最后一个原因,我认为虽然周期是客观的,但市场参与者对周期的感受是主观的。

股票、商品期货、现货需求方,对周期的理解是不同的。不同市场参与者感受的是同一个周期的不同时点,有的人领先,有的人滞后。

做期货的看未来某个时点的供求。做股票的看未来所有时点的现金流的折现。做现货的看之前的需求惯性在当前时点的累积。

因此,我们谈论周期,其实是在谈:到底是经济结构变了,还是我们感受到的时滞不同。

青朴山|格隆:究竟什么样的远方,才配得上这一路的颠沛流离?

▌

一、

感谢有这个机会与中欧的同学们沟通一下经济与投资。

交流之前我做个调查:

你们各自的企业,今年有做扩大再生产的,也就是有在追加固定投资的,举个手。

一个,七十分之一。

中欧是中国最顶级的商学院,

在座的也全都是掌握诸多资源的大企业家,是中国经济肌体的最基础细胞,经济是冷是暖,该怎么办,都是聪明人,其实你们心里比我更清楚

。请我来讲,无非是希望通过第三者听到一点与你们感受不一样的结论,安慰一下自己的忐忑与忧虑。

刚才在台下交流时,其实我已经表达了我对经济与投资的基本看法。看得出来,很多人听了还是很失落,说宏观的核心数据都不错啊,比如航运和出口,比如PMI,比如PPI。

很遗憾,我可以给大家做做心理按摩,但我成不了你们需要的那根稻草。我们不能自欺欺人,掩耳盗铃。我刚才统计了一下,

在座的有不下十家公司是最近“火气正旺”的原材料、有色、煤炭等周期行业,也在借机收缩,在可着劲填过去的坑,在大力回收、储备现金。

如果你对整体有信心,告诉我,你的公司为何不追加投资,扩大规模?

微观企业都在收缩,宏观整体数据的丰满,你信吗?

至少上交所都不信。

昨天有个非常有意思的事情,中孚实业等周期股,光涨股价不涨业绩,遭上海交易所连续发函问询,理由均为公司产品价格大涨同时股价也顺势上扬,但业绩却难有起色,中孚实业、广晟有色也双双因股价异动停牌。其中,上交所表示上半年稀土产品价格大幅上涨,但广晟有色盈利状况未有明显改善,仍亏损3300万元左右;另外,上半年中孚实业的电解铝等产品价格大幅上涨,而一季度公司盈利状况未有明显改善,归母净利同比下降96.8%。但上述两家公司近期股价均大涨,上交所要求公司分析原因及合理性。

上交所是清醒的。

中国钢铁工业协会也是清醒的。

在螺纹钢一口气窜到了一吨4000块,期货一天成交1073万手,按1手10吨换算,成交量超1亿吨,超过今年上半年全国的螺纹钢产量(9959万吨)后,协会郑重发文说,当前钢材期货价格大幅上涨,并非市场需求拉动或市场供给减少所致,而是一部分机构对去产能、清除“地条钢”和环保督察以及“2+26”城市大气污染防治计划进行了过度解读。

微观企业也是清醒的。他们非常清楚这波周期产品价格上涨是怎么回事,当然不可能正常去释放业绩。傻瓜才释放业绩。抓紧填坑,备冬粮。后面冬天可能长着呢。

反倒是那些投身周期股炒作的投资人,打着自欺欺人的“新周期”旗号,今朝有酒今朝醉,互相挖坑,互相忽悠,所有人都相信自己是幸运的那一个,都相信自己不会接最后一棒。

这就是经典的博傻

。

▌

二、

下面我们来聊聊刚才你们

一直在争论的“新周期”

。

其实这个是没什么好争议的

。我在大学学了十年的经济学,我尽我所能阅读了能阅读的所有西方经济学经典著作,

我从没看到过一个不需要需求支撑的经济周期

。这次“新周期”争论,把经济学研究弄成网红闹剧,刷流量,就一点意思都没有了。

有个“熊鹏先生日记”,是这样表达对此事的看法的:“

从2011年开始,但凡中国经济有复苏苗头,就总有人跳出来高呼中国经济走出了新周期。这种人,不是无知就是投机。投政治的机。”

说资本市场的人无知,有点过了,这里应该都是聪明人。

但投机的定性是没有错的

。资本市场也喜欢听“好话”,喜欢报喜不报忧,新周期论只是投其所好而已。在这个市场混口饭吃,大家都不容易,人艰不拆。

但如果你是作为操盘实业的,或者拿着真金白银做资产配置的,也天真到相信“新周期”,那就真的“死不足惜”了。

很多人会争论说“新周期”成立的核心逻辑是压供给。这里存在两个显而易见的认识误区:

第一,翻阅全球有文字记录的经济史,你见过单靠压供给能带来新周期的吗?

经济是一个生产+消费的闭环,任何经济周期成立的核心要素,永远只会是需求

。任何没有需求买单的供给压缩,最多只能形成短暂的局部狂欢,既无法形成闭环传导,更会导致风险在经济产业链的某处积压,甚至令原本失衡的经济链条随时可能断掉。

你看到了煤炭的狂欢,你没看到电力企业天天在关起门骂娘。

煤炭、有色、钢铁一天一个价,

PPI打了鸡血一样上窜,CPI却连续创新低(见下图),这种背离本身就是一件很恐怖的事

:这意味着上游洪水滔天,下游却一片干旱。这意味着经济血管里有一个三峡大坝一样的巨大肿瘤,完全堵塞和截断了上下游的自然顺畅运行。

上游企业一片欢腾,华菱钢铁去年半年亏17亿,今年半年赚15.7亿,一家几乎没救的企业瞬间变成了绩优公司,下游CPI还不断下行,没有一点通货膨胀压力,一派歌舞升平。

这意味着,

一桌麻将,大家都赢钱了,没有输家

。

其实

最简单有力的的一句问诘是:谁见过CPI不上行的经济周期?

第二,供给压得了吗?

这次,

政府有形之手组织下山东一次停产321万吨电解铝,这事怎么看怎么不靠谱

。你真觉得山东的320万吨电解铝会一直停产?除非你把人家厂子真的用推土机平了,机器设备都砸了,工人也全部遣散。

很明显,

所谓的压供给,只是政府有形之手牵头的短期价格联盟。

供给,其实一直在那里,没多,也没少。

现在很多人跟着中央环保组的步伐去买股票,这是一种典型的火中取栗的“小聪明”。

因为没有基本面。这波周期股行情,是典型的人造局部牛市,基本就是人为压供给、哄抬价格造就的,需求没有任何哪怕短期的改善,长期就更不用说了。

简而言之,

没有新周期,只有老故事

。

我们只是在赚点快钱

,而现在的周期品到了赚快钱的泡沫时代,

争基本面没意义。你告诉我神火的股价是基本面驱动的,我是不信的,至少不是主因

。现在下车,可能错过行情最好的一段,但坚信这东西能持续,你最后一定还是会亏回去的。

对周期股,我一直的建议是和巴西狂欢节标语一样的:

狂欢吧,但记得坐在离出口近一点的地方!

▌

三、

其实周期股还能拿多久,并不重要。只有经济还有未来,隔个几年,轮也总会轮到它们

。

更重要的判断是:

我们的经济,到底在哪里?

或许也不复杂:

看看我们自己在哪就对了。经济并不是雾里的那朵花,我们自己本身就是经济。

如果自己饿得老眼昏花,却寄希望经济步入一个新周期,你还不如去教堂做祈祷更靠谱

。

我所担心的是:这轮堪称滑稽的“周期崛起”,不但不能带来“新周期”,反而会让我们期待的真正“新周期”越来越远,甚至南辕北辙

。

中国经济的核心问题是什么?

是“高投资、高耗能、高污染、低人工成本”的“老经济”已难以为继,但“新经济”发动机尚未见给力——此即所谓的“经济转型”期。

供给侧改革的本意,是对传统产业的存货出清与产能出清,为新经济腾出资源与空间。

如果供给侧改革最终变异到一场“被淘汰者的复辟与狂欢”,变异成一场资本市场短视之徒的“饕餮盛宴”,那我们对我们整个民族的未来,都真的只能自求多福了。

这并非危言耸听。

这轮人为制造的表面的虚假繁荣,必然会令那些至始至终严重依赖债务支撑的传统产业,继续在千疮百孔的资产负债表上狂欢

,这等于在给它们“ICU”待遇,给它们额外上了“呼吸机”:

而

这种债务支撑的狂欢,本质就是对社会信用的绑架与透支

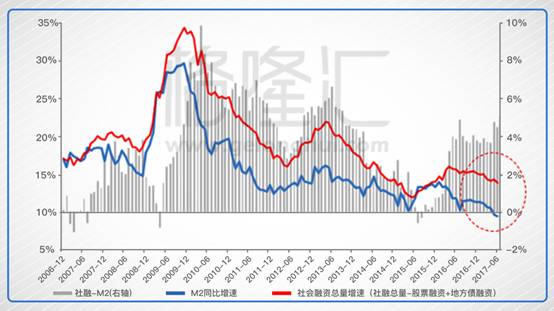

。我们看到了M2下行破10%的表象,却鲜有人看到社融总额基本无法下降的无奈:

只有涉及到银行体系人民币资产负债表变动的金融行为才会改变M2,而外汇贷款、委托贷款、信托贷款、未贴现银行承兑汇票、企业债券融资、股票融资这些纳入社会融资总额的,基本不在M2里。

两者的剪刀差拉大,只意味着一件事: 我们其实已被传统“旧经济”深深绑架,深陷“旧经济”泥潭而难以自拔。

这就是为何在供给侧改革背景下,你竟然能看到诡异的“周期股”狂欢。

▌

尾声

最后一点时间,我

和大家聊点与经济和投资或许无关的历史话题

。

最近几乎所有人都被电影《战狼II》刺激得热血沸腾,包括我自己。

这其中暗含的逻辑是:

集体的强大与荣耀,等同于自身的强大与荣耀

。

当然我们自己知道,这两者在多数情况下其实没什么关系。这和扰民的广场舞,山东一群统一服装、打着旗帜的人强行抢占机动车快车道暴走是一个逻辑:个体从集体的“荣耀”中产生虚幻的存在感与满足,并努力去寻找、维护和强化这种集体荣耀的线索与表象。

离开了组织化的集体,人们似乎连灵魂都无处安放。

我们必须看到,回顾历史,

除了新中国,我们整个民族,活得其实一直都蛮辛苦的,真的可以说是一路颠沛流离。

电影能短暂麻醉一下神经,解决不了根本的温饱问题,最终总得回到严肃的现实问题:集体是否真的强大?以及,普通个体怎样从中分到一杯羹?

我大学读了十年经济学,但期间我不务正业,几乎阅遍了图书馆里能借到的历史书籍。这让我养成了一个习惯:

我看问题的周期,不是按月、按年,也不是按20年、30年看,我会一个朝代一个朝代为周期来看

。

每个朝代都会有它的兴衰。

判断一个朝代处在它的哪个阶段,远比研究当时时点的数据更有用——尤其是当朝代处在它的“

垃圾时间”段的时候——这种时间段,对普遍个体而言,就意味着“要命时间”。你死于一个朝代垃圾时间的概率,要比其他时间段高出无数倍

。

这种垃圾时间,延续得越久,杀伤力越大

。

大侠小恶魔兰尼特斯

专门论述过这个垃圾时间:

很多人说:大清在太平天国之后,还硬撑了50年呢!

大清在太平天国之后,确实是还硬撑了50年。但这句话对于普通个体来说,得有一个前提:你一家老小得在太平天国运动之中存活下来。太平天国运动,江南“十室九空”,你如何确保你不是“九空”里的那一家呢?

满清的“垃圾时间”,其实远远不止50年

。对于满清来说,白莲教起义后,就进入了“垃圾时间”。关于满清的“垃圾时间”,有很多照片可以作为物证:在清末市井生活照片中,底层P民衣衫褴褛,面无表情,目光呆泄,宛如丧尸。

中国历史上任何一个朝代都有“垃圾时间”,只是有的朝代长一些,有的朝代短一些而已。你不能被历史书上数字所欺骗。

比如:

一)东汉的垃圾时间

历史书上的数字是公元220年。但其实从公元145年,梁氏外戚集团专权开始,东汉就进入“垃圾时间”了。

也就是说,

东汉的“垃圾时间”长达75年

,在这75年中,底层百姓的生活,基本上是“王小二过年,一年不如一年”。

这75年的“垃圾时间”里,发生了以下事情:

一、166年第一次党锢事件,169年第二次党锢事件;

二、《太平经》入宫,太平道逐渐形成,反应了东汉末年,政治黑暗与底层百姓生活的困苦;

三、184年黄巾起义;

四、189年,大将军何进被宦官所杀,董卓进京;

五、196年,董卓西走长安,军阀割据局面形成,之后为三国乱世;

至220年,曹丕篡汉称帝,东汉灭亡。

这个时候,整个国家的人口已经死亡70%以上,两个最大的一线城市,长安被多次屠城,洛阳被夷为平地。

当然,

如果你站在军阀的立场上看这75年的“垃圾时间”,尤其是最后几十年的比赛,确实打得非常之精彩,简直是群星璀璨!

只不过,群星璀璨的背后,是普通民众堆积如山的森森白骨。

二)唐帝国

唐帝国自公元618年建国,至公元907年被朱梁所篡,共历时289年。

但

在公元751年高仙芝兵败恒罗斯,唐帝国就进入了“垃圾时间”,并长达156年

,堪称一绝。

在这156年中,底层民众要遭遇哪些事情呢?

一、被安禄山的军队侵扰劫掠。

二、被黄巢的军队抓捕,丢进巨型磨盘中碾为肉泥,充当军粮。

三、被回鹘军队抢劫强奸。

四、被南诏军队抢劫强奸。

五、被沙陀黑又硬抢劫强奸。

六、被各地农民起义乱军抢劫抄家(浙东袁晁之乱、浙西方清之乱、苏常张度之乱、舒州杨昭之乱)

你和你的家人好不容易在以上事件当中存活下来,你以为垃圾时间到907就结束了,天下就太平了?

想得真美!

这156年,只是唐帝国的“垃圾时间”而已,接下来还有“五代十国”呢。 直到公元979年,宋军攻克太原,五代十国结束,这场耗时228年的血腥比赛才落下帷幕。

如果按30年一代人计算,整整有6代人,从出生到死亡,全部在乱世当中度过!

直到第7代人长大,才能享受到一点太平日子。

不要被历史书上的数字所欺骗!

一个朝代历时200年,不代表这个朝代200年都是风调雨顺、五谷丰登、人民安居乐业

。

基本上每一个朝代,

最后三分之一的时间,对于普通P民来说,都是要你命3000的“垃圾时间”。

当然,对于从小练习狼牙棒,励志要“秦失其鹿,天下共逐”的人来说,这个“垃圾时间”,正是他们建功立业、大戏连台的时间。

除了新中国建国后,可以说绝大多数普通中国人在历史上过得都是蛮辛苦的,在各朝各代的垃圾时间段尤其如此。

如果我们把自己家族看做一个连续的体系,把我们先辈遭受过的苦难看做是佛教中上辈子的“修行”,我总在想:

究竟什么样的远方,才配得上这一路的颠沛流离?

我们一起努力,让我们真正能国富且民强,以配得上我们的颠沛流离!

申明:文章由本司人工智能大数据分析系统自动抓取全网最好文章内容自动生成,非人力所为,若有侵犯您的权益请联系我们,我们将立即处理。