和海外相比,中国央行的缩表走在了前面,

但

直接影响商业银行缩表的不是央行的表,而是货币乘数,后者受强监管紧信用的影响。在强监管的背景下,银行从“法不禁止皆可为”变成“法不允许皆不敢为”,影响到信用派生能力。

25家上市银行的17年1季报显示:五大行仍在扩表,股份制和城商行收敛很多,大部分城商行基本没有扩张。金融自由化的纠偏是一个漫长出清的过程,随着潮水退去,更多现象会显露出来,上市银行的不良贷款偏离度就已经暴露出问题。

周末证监会首提禁止通道业务,口径上和银监会的“334”、央行的“资管业务指导意见”保持一致了。很多人围绕着“不能让渡管理责任”做文章,其实监管思路很明确:通道业务咋来的?监管套利。为什么监管有套利空间?因为标准不统一。为什么要堵住通道?过去做通道的不提资本金就能干大业务,不出问题时可以躺赚,出了问题时资本金覆盖不足,风险到处传染。

现在说禁止通道业务、不能让渡管理责任,意思不是不让做业务,而是要拿出真金白银做业务,统一标准之后,就没必要通道了。

无论是美国的衍生品市场还是中国的表外创新、同业创新,金融自由化的根源都一样——监管套利。随着金融自由化的潮水退去,各种现象会显露出来。记得两个月前在一个会上,一位银行系统的领导说担心监管关上了侧窗,市场也不会走正门。时间过的真快,才两个月时间,

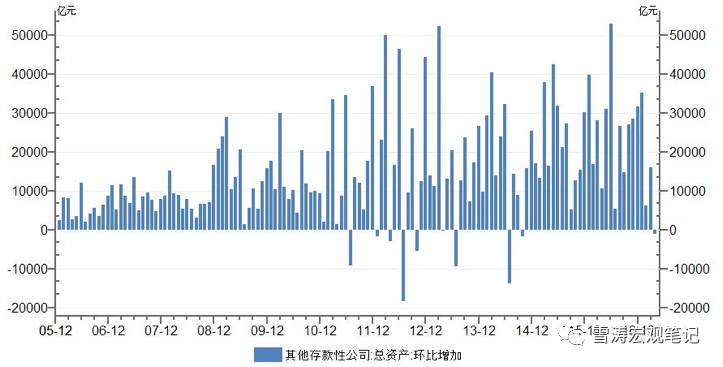

央行最近公布的数据显示17年4月商业银行开始缩表了,

银行对其他金融公司债券和其他存款性公司债权之和环比下降了1.48万亿。

图1:17年4月,银行总资产规模环比下降

资料来源:WIND,天风证券研究所

一、中国央行缩表走在前面,但与银行缩表无绝对关系

有人会把商业银行缩表和央行缩表拿来作对比,以此说明央行缩表是商业银行缩表的根源,甚至钱荒也是央行缩表引发的,其实两者并无绝对关系。

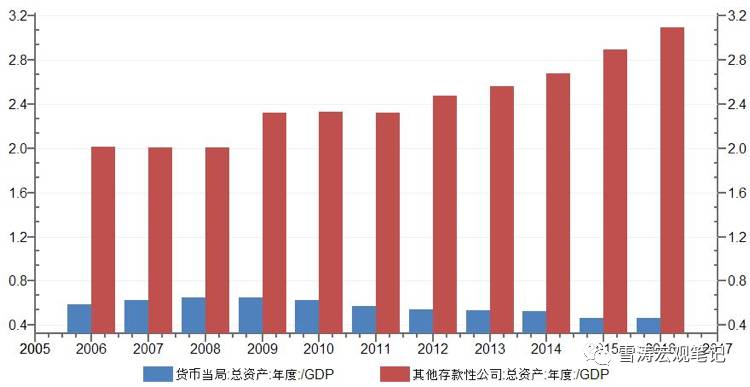

事实上和海外相比,中国央行的缩表早早地走在了前面。

过去几年可能有很多看法认为央行在扩表,但实际上央行总资产占GDP的比例是连年下降的,而商业银行总资产占GDP的比例则是越来越大,这还没有算银行的表外资产。

图2:央行和商业银行总资产走势分化

资料来源:WIND,天风证券研究所

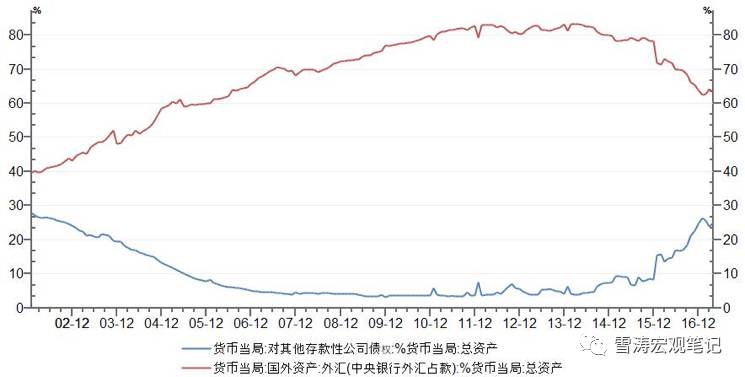

2014年之后,中国央行资产负债表的最大变化是央行外汇占款占总资产的比例从83%下降到63%,而央行对其他存款性公司债权占总资产比例从4%上升到24%。这改变了基础货币的投放方式,提高央行对市场流动性的影响力。换句话说,和4年前相比流动性投放的配方换了,现在的OMO是断不了的奶。

图3:央行基础货币投放方式发生改变,更依赖流动性操作

资料来源:WIND,天风证券研究所

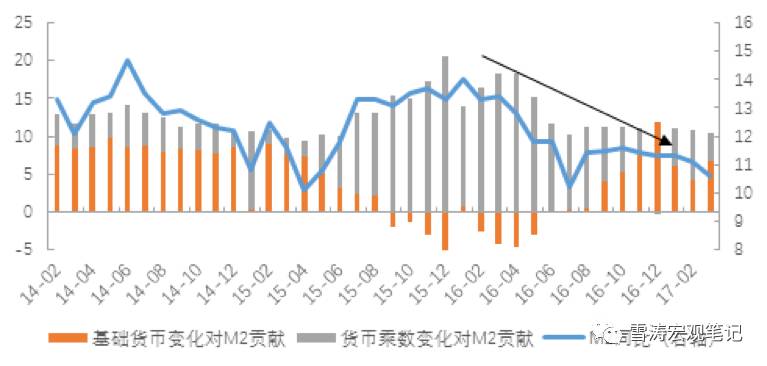

不过直接影响商业银行资产负债表的不是央行的表,而是货币乘数

,后者从2016年以来对M2增速的贡献就一直下降(详见:

《M2增速为何越来越低》

)。货币乘数下降受到了强监管紧信用的影响,银行要打破刚兑,银行表外不刚兑的暴露风险,刚兑的就逐渐回到表内,表内投射信用的能力显著弱于表外,所以金融监管、去杠杆、去通道的效果都是信用收缩。

图4:2016年以来货币乘数对M2增速贡献度不断下降

资料来源:WIND,天风证券研究所

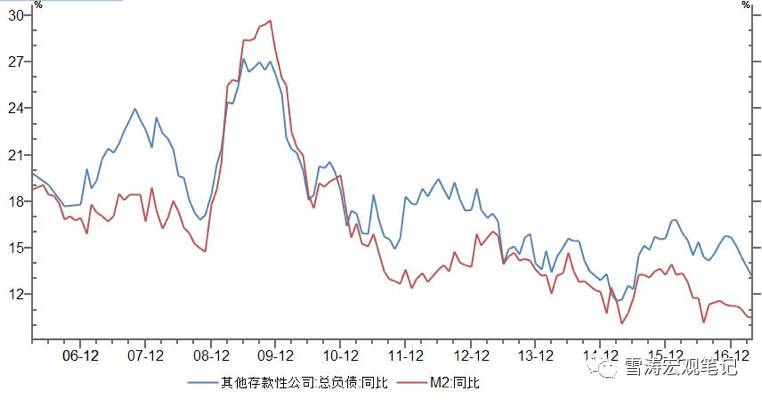

2011-2013年和2014-2016年,M2增速和银行总负债增速之间总会有4-5个点的差距。

前后两个3年间,中国的货币信用创造发生了变化,在M2以外还有一个货币创造的发动机,就是银行的资产负债表。

前一个3年对应了银行配置非标的扩张,后一个3年对应了银行同业的扩张。13年6月,央行控制银行期限错配打压非标之后,银行总负债的增速迅速向M2增速收敛,这次可能还是一样收敛。

最近发布的《2016年理财年报》显示2016年理财产品余额从23.5万亿上升到了29万亿元,但增速明显放缓。

图5:金融监管将使银行总负债增速向M2增速收敛

资料来源:WIND,天风证券研究所

二、 从上市银行17年1季报看银行资产的结构性分化

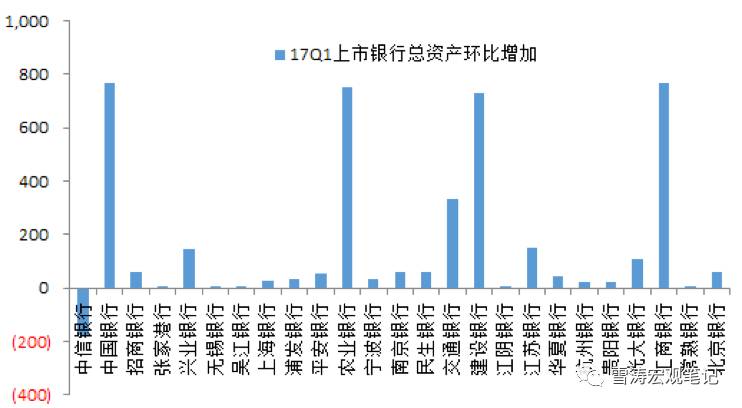

仔细观察17年1季度25家上市银行的资产负债表的环比变化,不是每家银行都在缩表:

事实上25家上市银行里只有中信银行发生缩表,五大行仍在大幅扩表,不过股份制和城商行相对收敛很多,大部分城商行基本没有扩张。

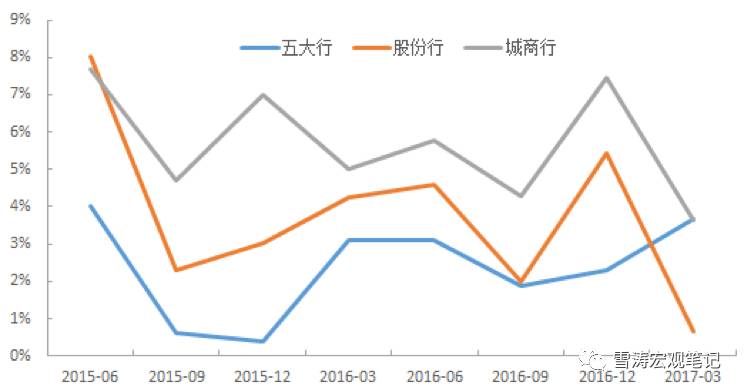

17年1Q,五大行的资产环比增速上升至3.7%,股份制的资产环比增速下降至0.7%,城商行的资产环比增速下降至3.6%。可见去年下半年逐渐加强的金融监管对银行业的资产负债表产生了结构性影响。

图6:2017年1季度24家上市银行资产环比变化(单位:十亿元)

资料来源:WIND,天风证券研究所

图7:上市银行17年1季报显示五大行加速扩表,股份行和城商行相对收敛

资料来源:WIND,天风证券研究所

大行以传统业务为主,特点是负债成本低,信贷占资产比重高,在市场利率上行的过程中,虽然负债端的存款会受到各种宝宝理财产品的挤压,但资产端的信贷也能在贷款基准利率之上适当上浮,所以大行受利率上行的冲击较小,甚至投资利差还扩大了,因此五大行仍在扩表也不奇怪。

与大行不同,股份行、城商行和中小行的负债更加依赖同业,资产更加依赖投资,在同业负债利率上行和委外回报率下行的时候,资产负债收益率会发生倒挂,导致浮亏甚至实亏,因此

股份行、城商行和中小行调整资产负债表的诉求更强。

所以不难理解为什么监管对银行资产负债表会产生结构性影响。

在强监管的背景下,银行过去是“法不禁止皆可为”,现在是“法不允许皆不敢为”。随着银行从“资产驱动负债”逐渐转到“负债驱动资产”,未来更加考验银行的负债管理能力。

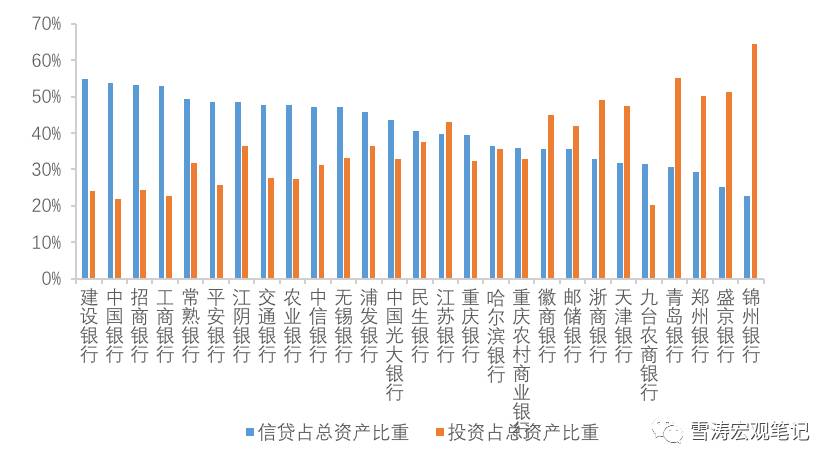

图8:大银行相对小银行信贷占总资产比重更高

资料来源:WIND,天风证券研究所

三、 潮水退去之后的不良暴露

17年1季末,全国商业银行不良贷款率1.74%,连续两个季度下降。拨备覆盖率178.8%,资本充足率为13.3%。不过5月20日《经济观察报》关于宁波慈溪市银行业不良生态调查的报道让我们保持清醒。

2014年之后,慈溪市部分商业银行的不良率开始上升。到17年4月,多家慈溪市银行不良率超过了10%,包括工行、中行、建行、浦发和东海。

在实体投资回报率下滑和民间投资增速持续低迷的情况下,

虽然依靠核销和关注类贷款等指标隐藏可以一定程度上帮助降低不良率,但16年底上市银行的不良贷款偏离度已经显示出和基本面出清缓慢,特别是中小企业经营状况恶化相印证的结果

(详见:

《大企业入春,小企业过冬:利润数据没有讲的故事》

)。

金融监管开弓没有回头箭,过去5年金融自由化的结果不是短时间就可以扭转过来,对金融自由化的纠偏是一个漫长出清的过程。随着潮水退去,更多现象会显露出来。

图9:不良贷款偏离度=逾期90天以上贷款/不良资产

资料来源:WIND,天风证券研究所

相关阅读:

《开弓没有回头箭》

《金融去杠杆远未结束》

风险提示

商业银行不良率高企

刘煜辉 |

首席经济学家

中国社会科学院经济学教授,博士生导师,中国首席经济学家论坛理事,人民币交易与研究论坛学术委员会主任。曾任华泰证券、广发证券首席经济学家。

宋雪涛

|

宏观团队负责人

美国北卡罗来纳州立大学经济学博士,中国金融四十人论坛(CF40)特邀项目研究员,《华尔街见闻》、《清华金融评论》特约撰稿人。著有多篇学术论文、央行工作论文,担任多家国际学术期刊审稿人,曾任华泰证券宏观固收分析师。

芦哲

|

宏观分析师

清华大学经济学硕士,中国人民大学国际货币研究所副研究员。曾就职于世界银行集团总部(华盛顿),负责金融和私有部门研究,在Journal of International Money and Finance、《世界经济》、《金融研究》等杂志发表论文十余篇。

李雪

|

宏观助理分析师

牛津大学金融经济学硕士,主要负责海外宏观经济研究。

重要声明

市场有风险,投资需谨慎。在任何情况下,本微信平台所载信息或所表达的意见并不构成对任何人的投资建议。