导读:昨日,债券市场延续“破位下跌”态势,3.6%“心理防线”进一步被突破;短期看,监管表态仍呈“争先恐后”之势,投资者勿轻易与趋势作对。下半年07特别国债面临大量到期,本文对其影响进行了前瞻性的分析。

监管不止,跌势不休。昨日,债券市场延续大幅下跌态势。国债期货开盘一度尝试拉升,但很快乏力回落,TF1706和T1706分别下跌0.09%和0.15%。现券收益率全面走高,10Y国债170010上行至3.63%,3.6%“心理防线”进一步失守。近期主导市场的监管政策愈演愈烈,继银监、证监后,保监会也发文称“决定开展保险资金运用风险排查专项整治工作”。监管表态仍呈“争先恐后”之势,短期难以拐点。投资者勿轻易与趋势作对,顺大势、逆小势,等待超跌反弹的机会。

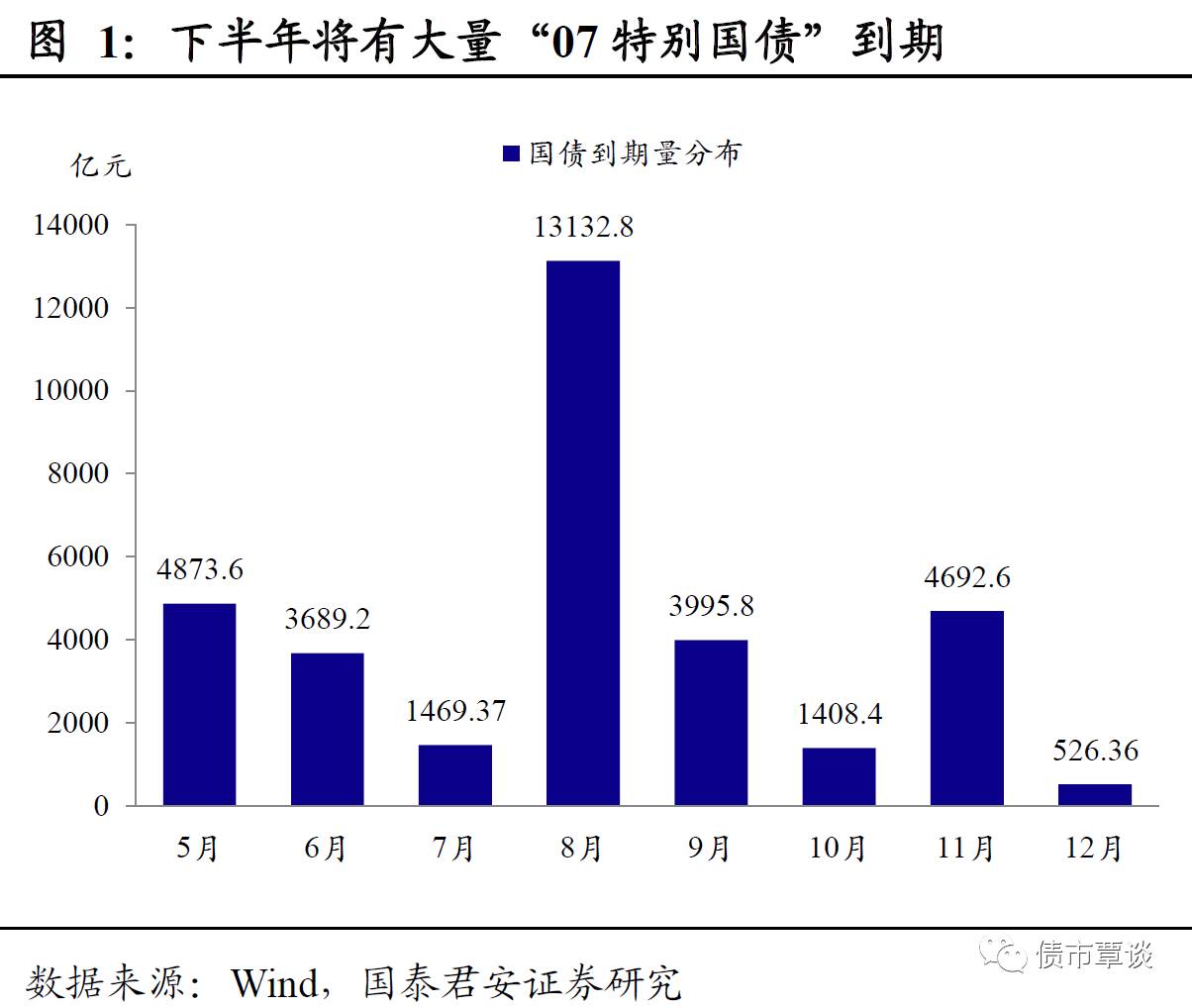

部分07特别国债面临到期。“特别国债”区别于一般意义上的“赤字国债”或者“建设国债”,融得的资金并非用于弥补财政赤字、经济投资等,而是为了帮助实施一些特殊政策。历史上“特别国债”并不多见,共计发行过两次:①1998年发行2700亿30年特别国债用于补充商业银行资本金;②2007年发行1.55万亿特别国债用于购买外汇,注资中投公司。可以看到,07特别国债数量巨大,在发行当时引起了市场的广泛讨论,甚至一度助推了债市的下跌。需要关注的是,07特别国债共分8期发行,第1、3、5、8期为10年品种(合计约7000亿元),将在今年下半年陆续到期(分布在8月、9月、11月和12月末,其中8月29日有6000亿元到期),如果单从量级上看,这似乎可能会成为扰动下半年利率债供给的一个重要因素。那么,特别国债到期究竟会产生何种影响?本文对此进行简要分析。

07特别国债的历史渊源。首先,我们需要对07特别国债的来龙去脉做一个简要的回顾,该次国债发行的直接目的其实是解决央行与财政部之间外汇资金划拨的问题。2007年,中国外汇储备存量已经相当可观(达到1.4万亿左右),而且还在快速积累。

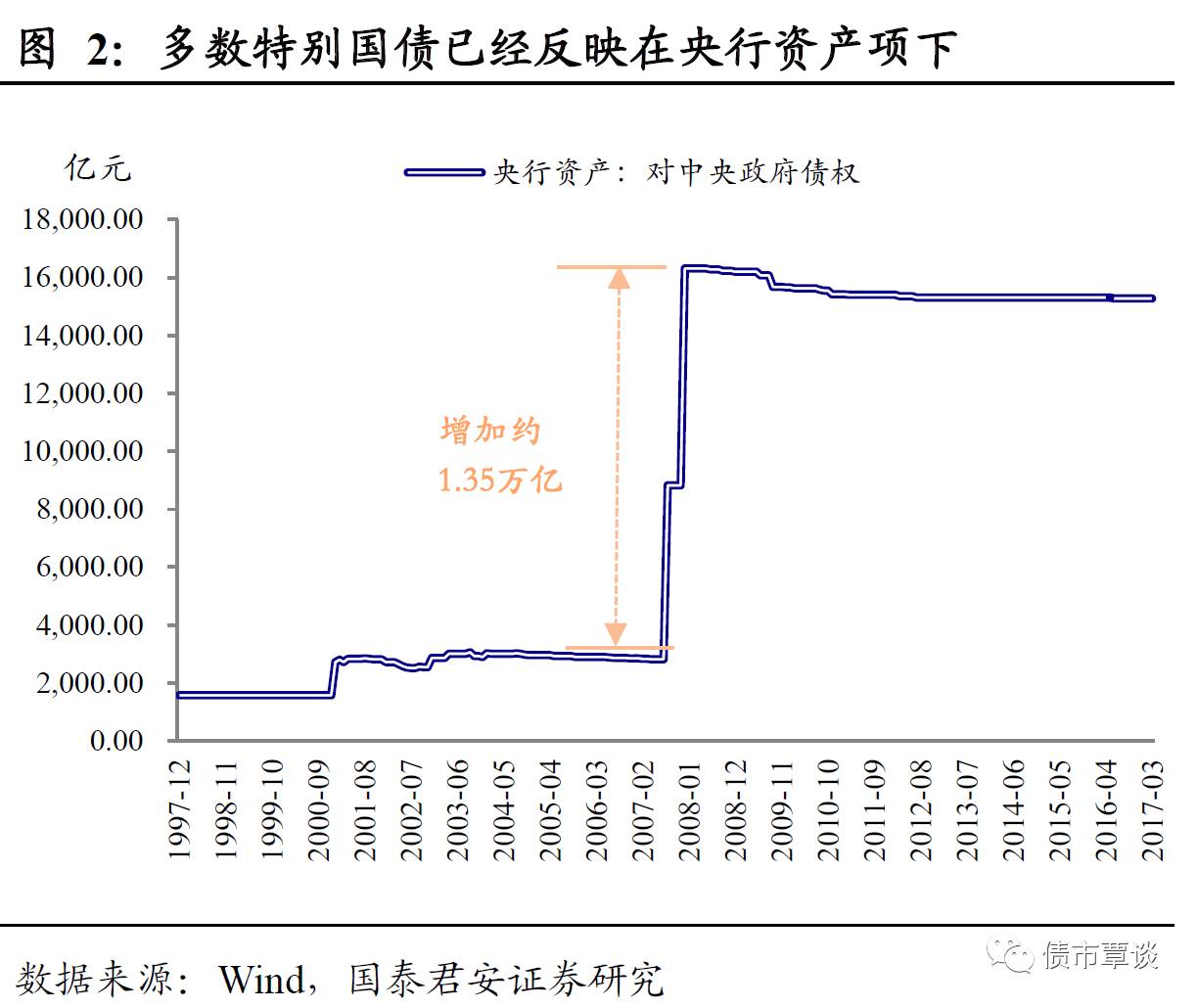

为了改革外汇储备管理体制,国家决定设立“国家外汇投资管理公司(中投公司)”。中投公司的资本金依靠财政部划拨,但当时外储全部由中央银行管理,要落实这笔资金,需要将外汇资金从央行划拨至财政部。当时选择的办法是,由财政部发行人民币特别国债(1.55万亿元),购买央行的外汇储备(按当时的汇率,折2000亿美元)来实现,再用于中投公司的资本金。不过,由于“人民银行不得购买和包销国债”的法律障碍,特别国债不能由中央银行直接承接,当时大部分国债通过先定向发行给农行,再“转手”给央行的办法来实现。

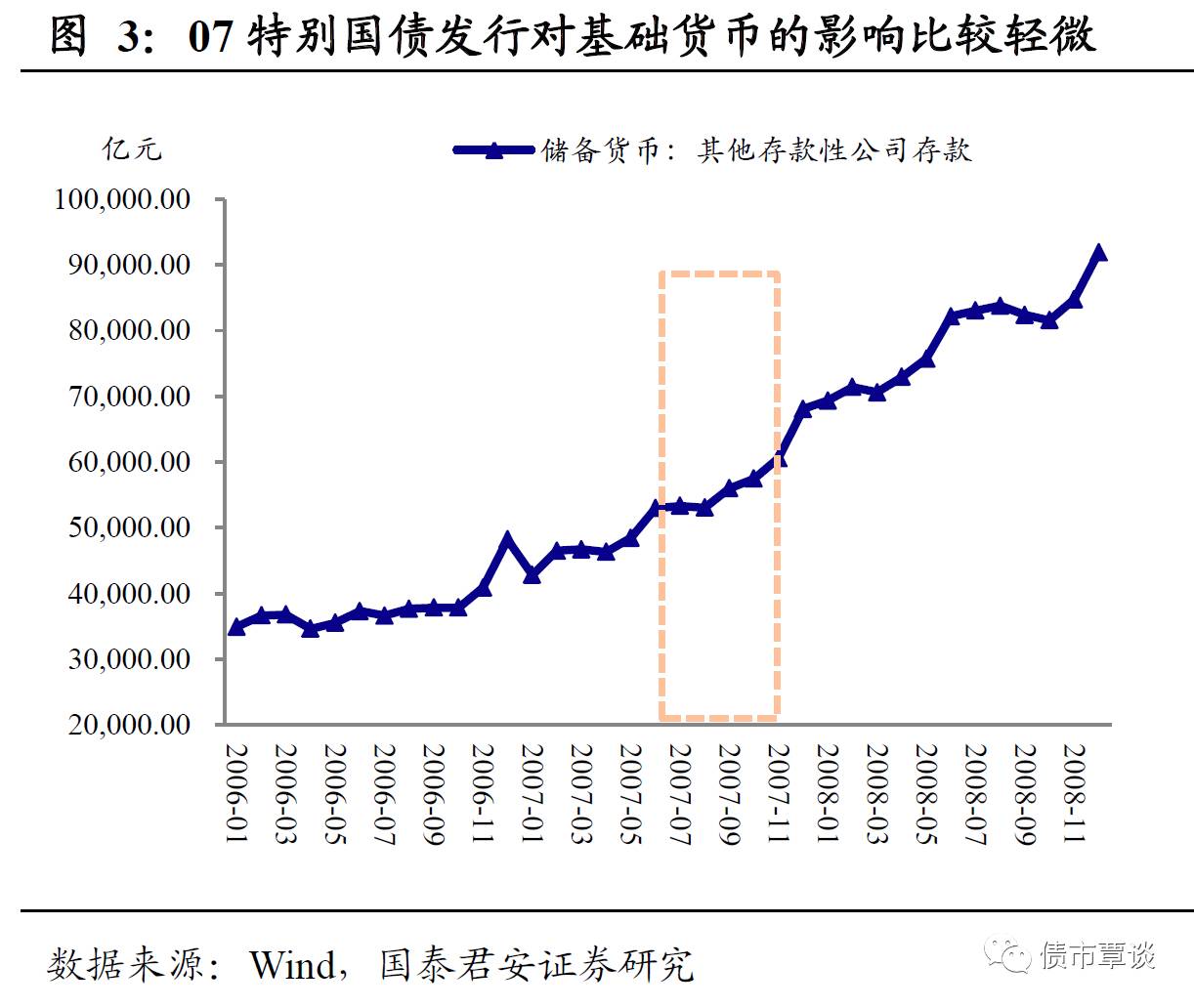

按照对市场流动性影响的不同,我们可以把1.55万亿元特别国债区分成两个部分,第一个部分是向农行定向发行的1.35万亿元,另一部分是向市场公开发行的2000亿元。第一部分纯粹是“账面变化”,理论上对市场不产生任何影响。特别国债记在央行资产负债表资产方“对政府债权”项下,与另一个资产项“外汇占款”此消彼间,对负债方基础货币发行不产生影响。第二部分向市场公开发行的部分相当于额外增加了一部分国债供给,在当时带有一定回收过剩流动性的意图。

特别国债到期可能产生何种影响?同样的,我们可以把今年即将到期约7000亿特别国债划分成两部分,第一部分是8月末到期的6000亿定向发行债券,这部分债券已经在央行的资产项下;另一部分是当时公开发行的约1000亿债券,这部分仍在市场机构手中。我们分以下几种情况讨论特别国债到期的影响:

①如果特别国债到期不续(例如中投公司偿还等,这种可能性似乎不大),央行表内名义的外汇储备增加;真正释放的流动性(国债净供给减少)只有不到1000亿,分布在9月、11月和12月末。②特别国债到期续发,且公开与定向的比例不变。理论上不产生实际的影响,但是要考虑选择什么样的机构“转手”,可能会对市场流动性产生摩擦性的冲击。③特别国债到期续发,且公开比例变化,这就带有调节市场流动性的意味,如果公开比例提高,则会对市场流动性产生进一步的冲击。

总的来说,在目前市场情绪低迷、一级招标利率节节走高的背景下,随着特别国债到期续发的预期升温,可能会进一步加剧市场下跌压力,投资者需要给予一定重视。

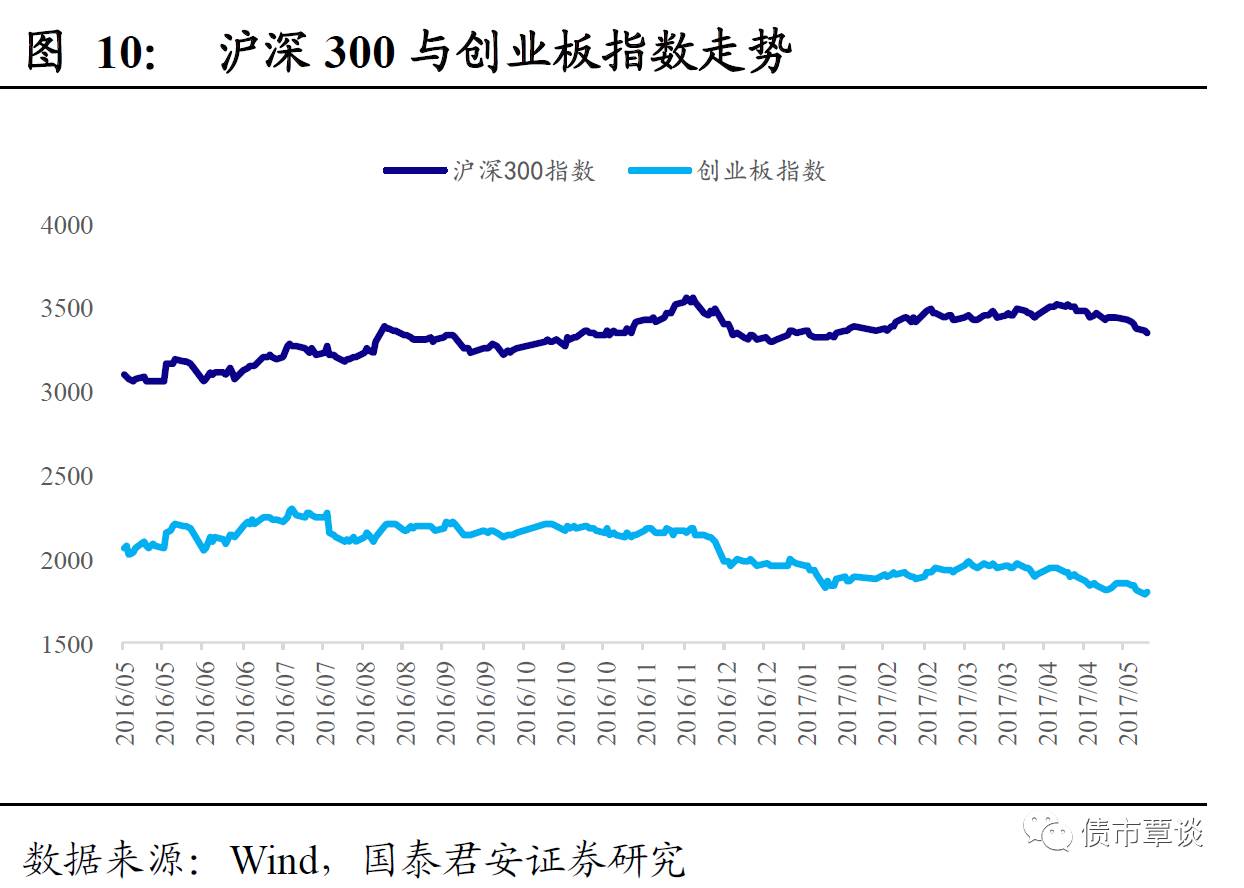

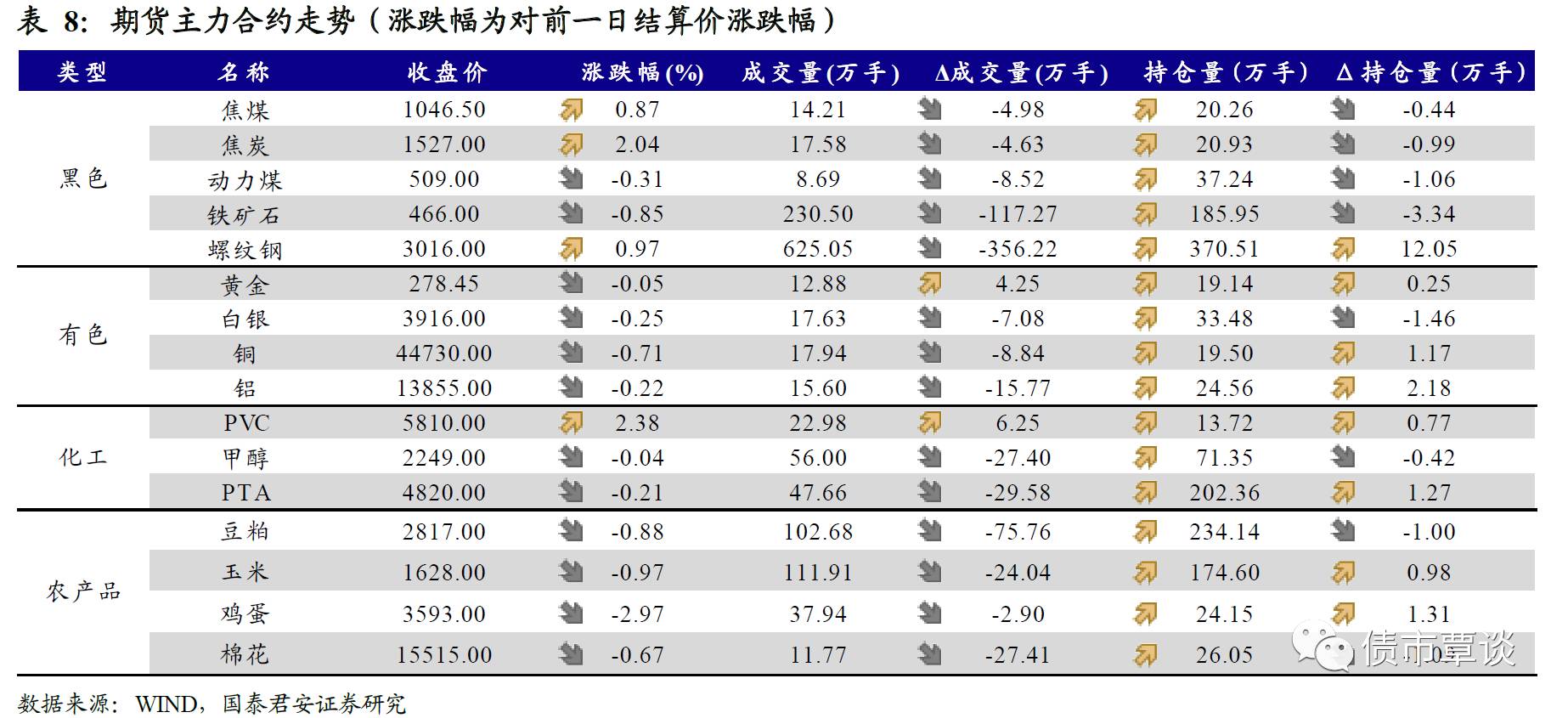

债市续跌,股市回暖。昨日,债券市场延续破位下跌态势,国债期货开盘冲高乏力,随后大幅下挫,TF1706、T1706分别下跌0.09%和0.15%。现券收益率全面走高,10Y国债上行至3.63%,10Y国开上行至4.35%。股市低开震荡后有所回暖,上证综指勉强收红,上涨0.06%,创业板指上涨0.77%。商品市场暂现企稳迹象,螺纹钢上涨1%,锡、镍、铅等基本金属也收涨,铁矿石、动力煤等品种仍在下跌。

【货币市场:资金面维持紧平衡】

货币市场资金面维持紧平衡。昨日,央行未开展公开市场操作,当日逆回购到期100亿,资金净回笼100亿。隔夜利率较上一交易日下行1bp至2.86%,7D上行4bp至3.25%,14D下行7bp至3.71%,1M与前期持平为4.38%。Shibor 1M与前期持平为4.04%,3M上行1bp至4.38%。交易量较上个交易日上升,其中隔夜较上个交易日增加786.72亿,7D增加335.54亿,14D增加212.53亿。GC001下行34bp至2.7938%,GC007下行5bp至3.1443%,GC014下行1bp至3.3435%,GC028上行4bp至3.6653%。

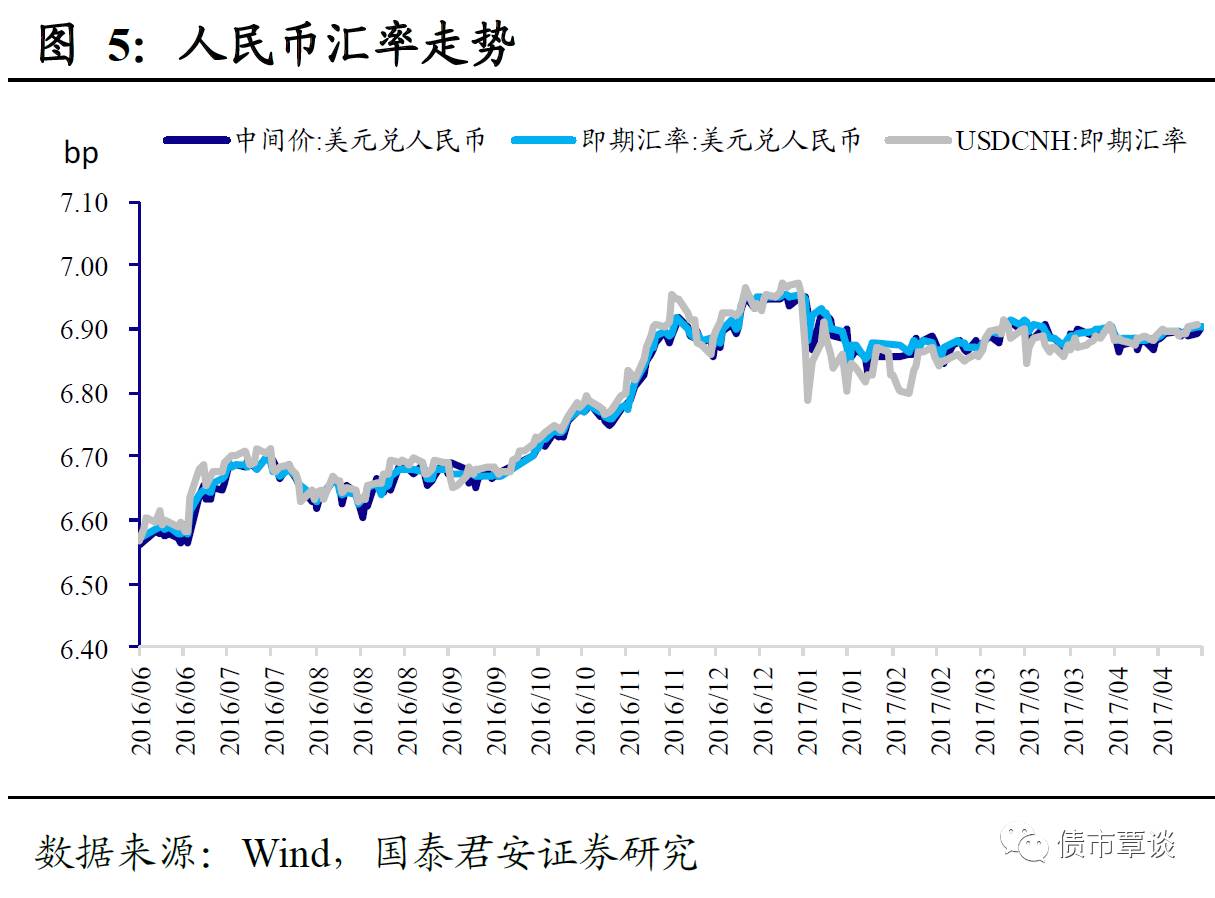

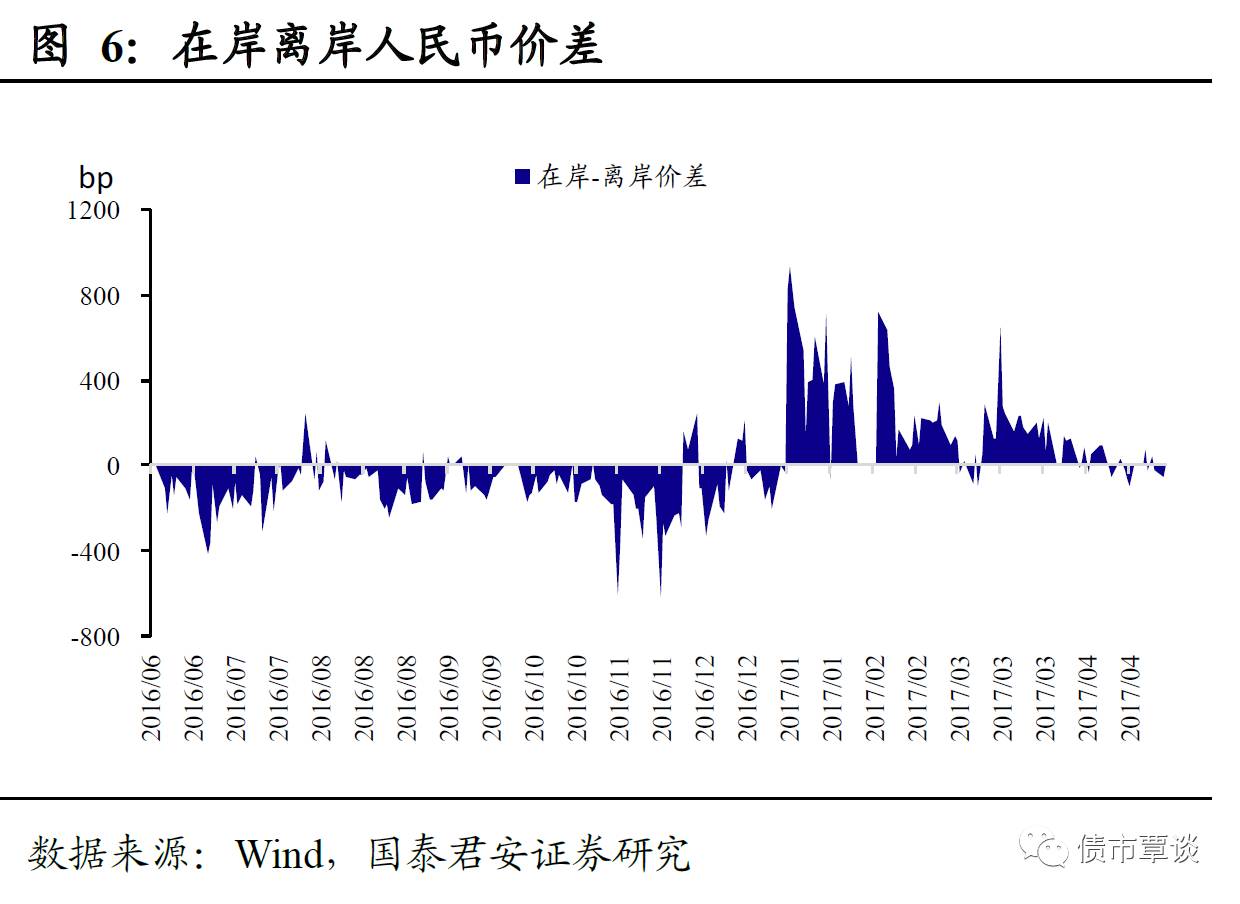

在岸人民币持续贬值。截至昨日21:00,美元兑人民币在岸即期汇率上行27bp至6.9060;美元兑人民币离岸即期汇率上行100bp,高于在岸108bp为6.9168;离岸人民币12个月远期汇率为7.1106。

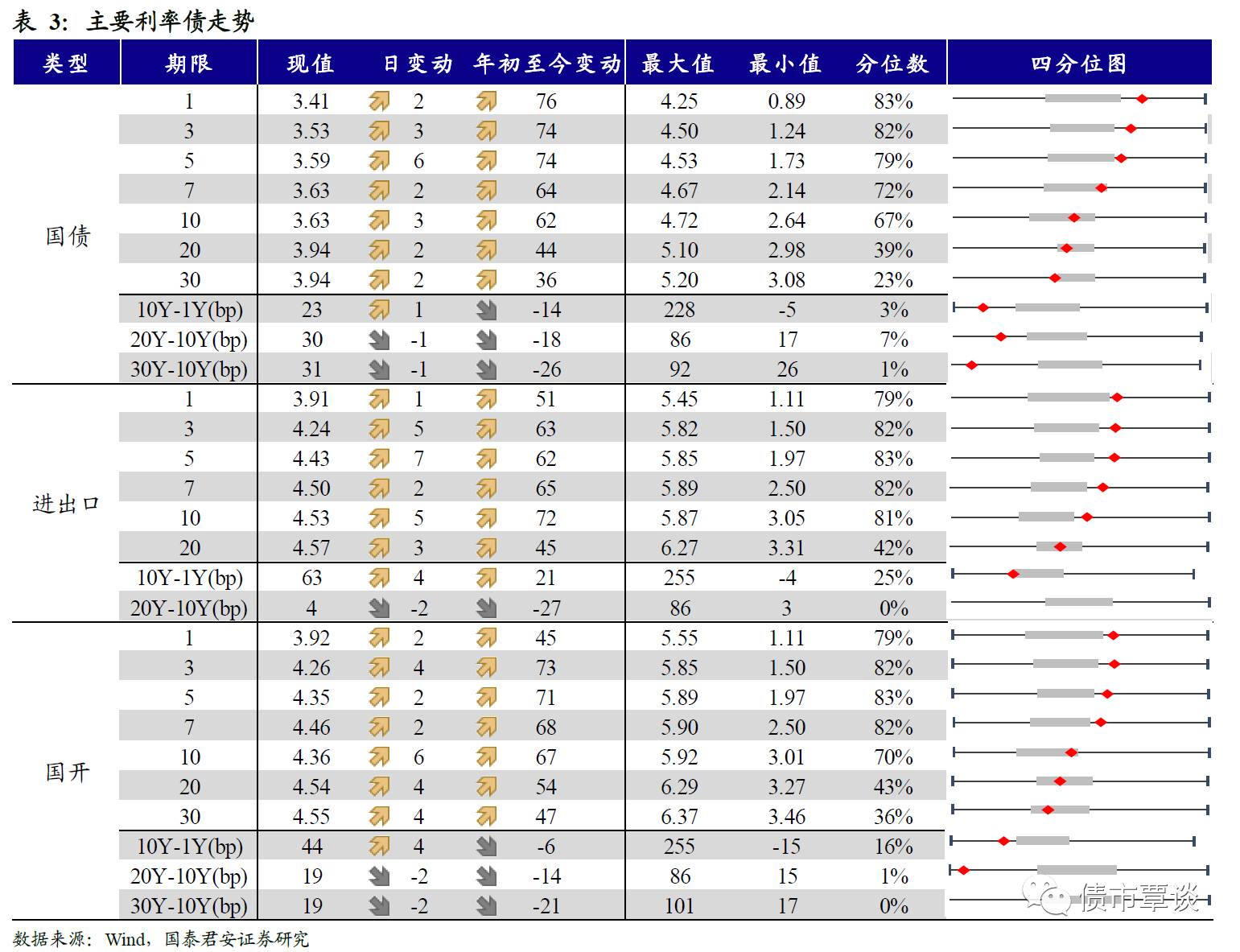

【利率债市场:收益率普遍上行】

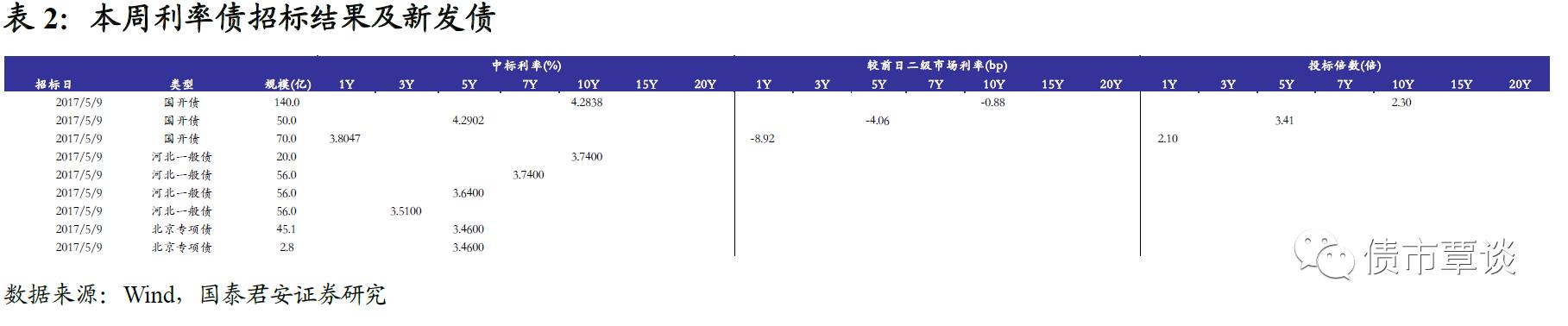

一级利率债需求尚可。昨日发行国开债260亿,1Y、5Y、10Y中标利率分别为3.8047%、4.2902%、4.2838%。1Y、5Y、10Y国开债中标利率分别低于前一日二级市场收益率9bp、4bp、1bp,1Y、5Y、10Y国开债全场投标倍数分别为2.10、3.41、2.30。

二级利率债普遍上行。国债1Y上行2bp至3.41%、5Y上行6bp至3.59%、10Y上行3bp至3.63%。进出口债1Y上行1bp至3.91%、5Y上行7bp至4.43%、10Y上行5bp至4.53%。国开债1Y上行2bp至3.92%、5Y上行2bp至4.35%、10Y上行6bp至4.36%。

国债期货持续下行。5年期国债期货主力合约TF1706收于97.375,相对前一交易日结算价下跌0.13%;TF1709收于97.190元,下跌0.10%;TF1712收于96.865元,下跌0.21%;10年期国债期货主力合约T1706报收94.700元,下跌0.22%。

【信用债市场:短端信用利差扩大】

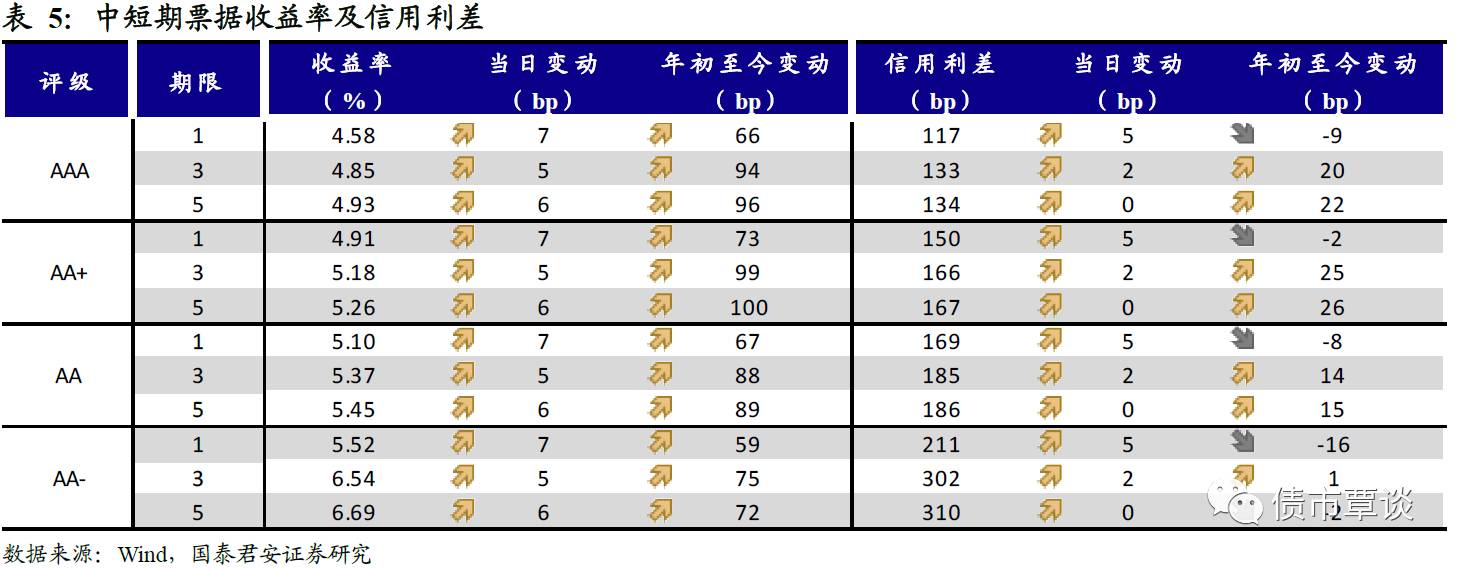

收益率全面上行。昨日短融交投活跃,成交主要集中在三个月内和五个月左右的 AAA 短融产品。中票交投活跃,各类型机构均有参与。企业债交投较为活跃,基金,保险,券商资管,银行和券商均有参与。中债中短期票据收益率曲线(AAA)1Y、3Y、5Y分别上行7bp、5bp、6bp,1Y、3Y、5Y收益率分别为4.58%、4.85%、4.93%。成交活跃的公司债中,AAA级的16中油05收益率与前期基本持平;AA级的15花样年债收益率上行33bp。

短端信用利差多数扩大。1Y、3Y各评级信用利差分别扩大5bp、2bp,5年期各评级信用利差与前期持平。1年期AA及以上品种信用利差均处于09年至今50%-60%分位数水平,3年期中票AA+及以上品种信用利差处于50%-60%分位数水平,5年期中票AA+及以上品种信用利差处于35%-45%分位数水平;AA级3年期和5年期信用利差所处分位数分别为36%、21%;AA-级3年期和5年期信用利差所处分位数分别为50%、43%。

【转债及交换债市场:中证转债指数持续下跌】

昨日,中证转债指数下跌0.15%,跌幅较昨日收窄。在涨跌幅排行榜中,跌幅居前的有白云转债、电气转债、洪涛转债,分别下跌1.560%、1.230%、1.159%;仅5支可转债上涨,歌尔转债、国贸转债分别上涨2.306%、0.160%,涨幅较大。

【股票及商品市场:沪深股指回升,商品多数走弱】

沪指结束五连跌,沪深股指止跌回升。大盘早间探至回升,午后低位震荡,新疆板块尾盘直线拉升迎接一带一路峰会。上证综指微涨0.06%报3080.53点,深成指涨0.53%报9885.34点,创业板指涨0.77%报1802.49点。电子、国防军工、公用事业行业分别上涨1.54%、1.31%、0.92%,涨幅较大。概念板块中,稀土永磁指数、次新股指数、OLED指数领涨,涨幅分别为2.50%、2.47%、2.31%。

商品多数走弱,双焦持续上涨。相对前一交易日结算价,焦煤、焦炭、螺纹钢分别上涨0.87%、2.04%、0.97%,动力煤、铁矿石分别下跌0.31%、0.85%;化工板块PVC上涨2.38%,涨幅较昨日扩大,甲醇、PTA持续下跌,跌幅分别为0.04%、0.21%;有色金属板块,沪金、沪银、沪铜、沪铝分别下跌0.05%、0.25%、0.71%、0.22%;农产品板块多数下跌,鸡蛋、玉米、豆粕、棉花分别下跌2.97%、0.97%、0.88%、0.67%。

国泰君安证券研究所 固定收益研究 覃汉/刘毅/高国华/尹睿哲/肖成哲

GUOTAI JUNAN Securities FICC Research

国泰君安固定收益研究团队力求为您提供最及时、最深入、最前瞻的独到见解和观点,请长按上方图片识别二维码关注我们!