2017年二季度债市回顾

1

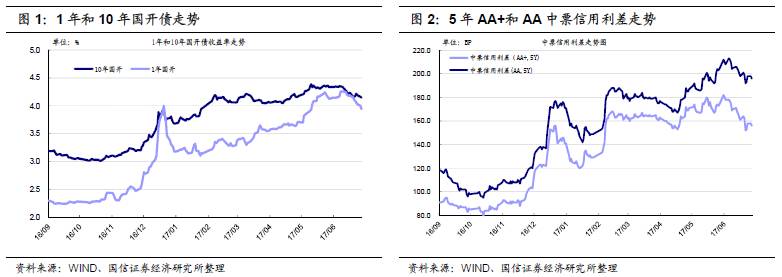

、曲线继续变平,利率先上后下

2017

年二季度债市继续调整,跌幅较一季度缩小。以国开债为例,

2017

年二季度

1

年期和

10

年期品种分别上行

38BP

和

9BP

,曲线继续变平。

具体来看,二季度下跌主要归在

4

月和

5

月,

6

月债市已经出现明显回暖。

4

月和

5

月债市调整的主要原因是三者:

1

、

3

月份经济增长数据显著超预期;

2

、货币政策紧缩预期浓重;

3

、金融监管重重施压。进入

6

月后,在央行提出协调监管,同时保证

6

月资金面无忧的利好下,长债迅速回落,

10

年期国开下行超过

20BP

。

2

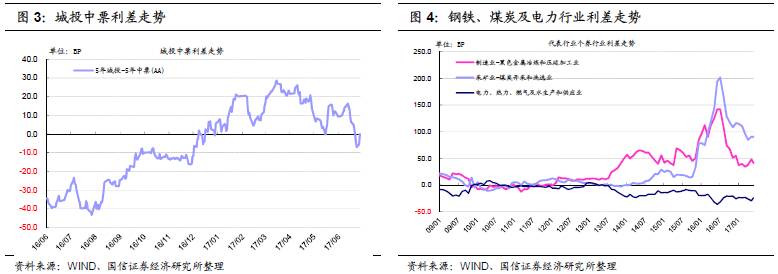

、二季度信用利差先上后下,高等级信用利差上行动力不足

二季度

5

年

AA+

中票信用利差下行

7BP

,

AA

级上行

19BP

。与今年一季度相比,二季度信用利差上行的幅度缩窄,高等级品种信用利差基本无变化。具体来看,信用利差的扩大也集中在

4

月和

5

月,投资级信用债信用利差仍以流动性溢价主导。

3

、城投债整体表现强于产业债

二季度投资者更青睐城投债,

5

年

AA

城投债与中票的利差掉头下行。城投债与产业债的相差利差曲线在

2016

年

6

月见底,尔后随着投资者对产业债信用风险的重新评估,两者曲线开始掉头向上。但进入二季度后,虽然规范地方政府融资的文件不断出台,但城投债与产业债的利差掉头向下,目前两者利差再度回到

0

附近。

4

、

AAA

煤炭和钢铁债行业利差基本不变

二季度后,钢铁和煤炭行业利差下行幅度明显放缓。进入二季度,以钢铁和煤炭为代表的国内工业品价格明显下滑,行业盈利未进一步好转,过剩产能债券的行业利差保持在一季度末水平。

信用品市场观察

(1)公募信用债收益率指数变动情况

周三(

6

月

28

日)整体公募信用债收益率较前日下行

4.3BP

至

5.27%

。其中

AAA

级下行

3.5BP

至

4.79%

;

AA+

级下行

4.6BP

至

5.51%

;

AA

级下行

4.7BP

至

5.90%

。信用债收益率继续明显下行。

期限方面,

AAA

级

1

年以内期限收益率下行

4.1BP

至

4.54%

,

5-10

年期限收益率下行

2.4BP

至

5.00%

,

AAA

级收益率曲线变陡;

AA+

级

1

年以内期限收益率下行

3.2BP

至

5.38%

,

5-10

年期限收益率下行

3.9BP

至

5.89%

,

AA+

级收益率曲线变平;

AA

评级

1

年期限内收益率下行

4.1BP

至

5.89%

,

5-10

年期限收益率下行

4.4BP

至

6.17%

,

AA

级收益率曲线亦变平。

行业方面,

AAA

级煤炭债、钢铁债、房地产债收益率分别下行

5.6

、

6.0

、

8.2BP

;

AA+

级煤炭债、钢铁债、房地产债收益率分别下行

5.5

、

6.8

、

4.8BP

;

AA

级煤炭债、钢铁债、房地产债收益率分别下行

6.8

、

6.8

、

5.1BP

。

(2)发行人负面新闻整理

转债市场观察

1

、蓝标转债:公司将股权激励限制性股票数量由

8200

万股调整为

7081.11

万股,授予激励对象人数由原

1012

位变更为

729

位。

2

、骆驼转债:公司拟与贾磊共同投资设立骆驼集团安徽再生资源有限公司,投资金额

3500

万元,主要从事废旧电池回收加工等经营。

3

、格力转债:

2017

年

7

月

4

日至股权登记日期间,公司可转债将停止转股。

4

、国贸转债:公司实施

2016

年度权益分派,每股派发现金红利

0.12

元,除权除息日为

2017

年

7

月

6

日,国贸转债的转股价格将于

2017

年

7

月

6

日起由原来的

8.93

元/股调整为

8.81

元/股。

5

、三一转债:公司回购注销

42

名限制性股票激励对象持有的已获授但未解锁的限制性股票合计

35.26

万股。

6

、久其转债:公司控股股东久其科技和实际控制人减持本公司可转换公司债券

196.57

万张,占发行总量的

25.2%

。

7

、一级市场:(

1

)福建省三钢

(

集团

)

有限责任公司拟以所持三钢闽光(

002110

)股份为标的非公开发行可交换债券经董事会审议通过,并经福建省人民政府国有资产监督管理委员会同意;(

2

)中兵投资管理有限责任公司以所持北方导航(

600435

)股份为标的非公开发行可交换债券获得上海证券交易所挂牌转让无异议函;(

3

)深圳市远望谷信息技术股份有限公司拟以所持思维列控(

603508

)股份为标的非公开发行可交换债券,规模

8

亿,主承为广州证券。

国债期货以及相关衍生品市场观察

10

年期国债期货主力合约

T1709

开于

95.600

,收于

95.585

,结算价

95.640

,最高