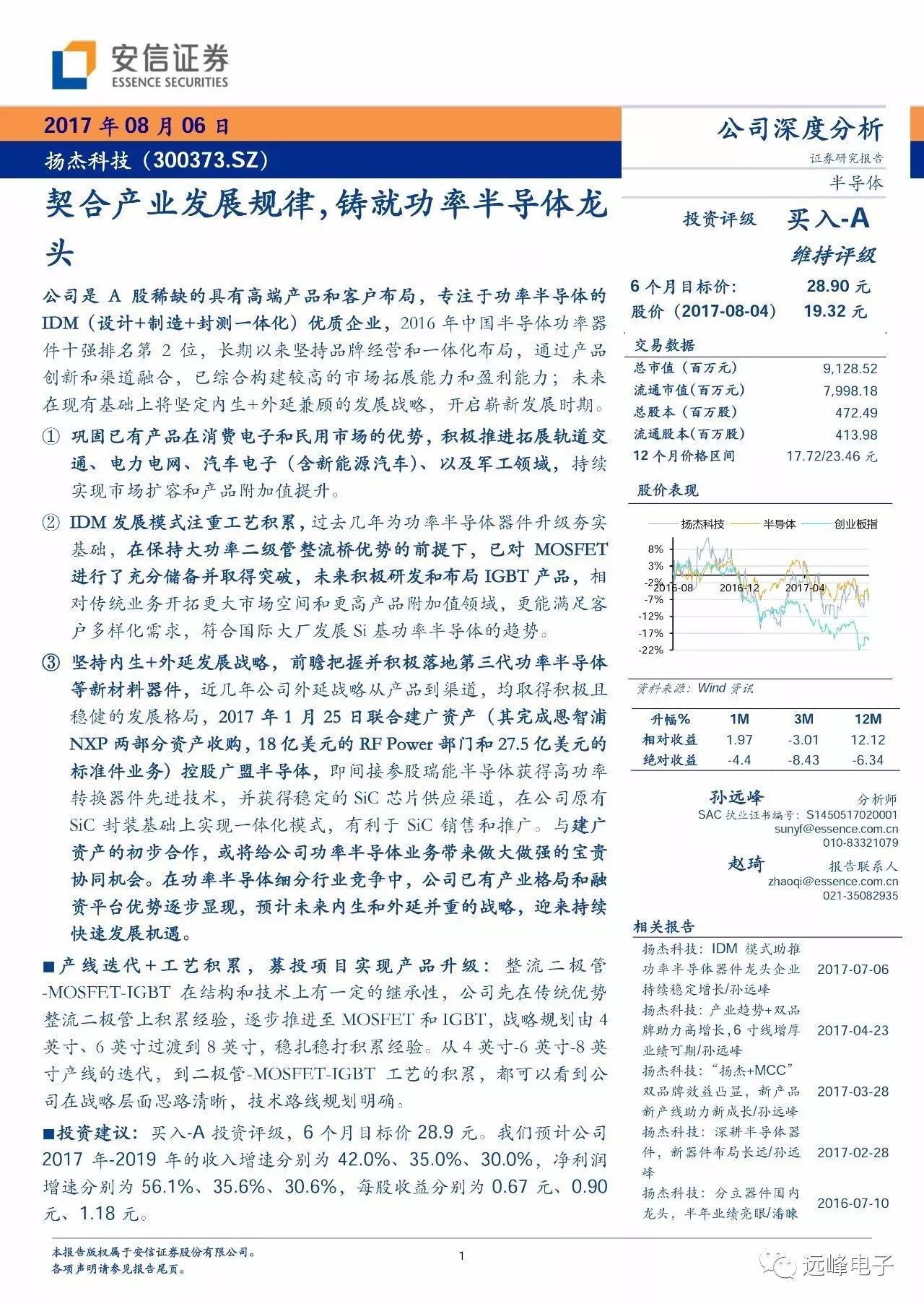

公司是A股稀缺的具有高端产品和客户布局,专注于功率半导体的IDM(设计+制造+封测一体化)优质企业,

2016

年中国半导体功率器件十强排名第2位,长期以来坚持品牌经营和一体化布局,通过产品创新和渠道融合,已综合构建较高的市场拓展能力和盈利能力;未来在现有基础上将坚定内生+外延兼顾的发展战略,开启崭新发展时期。

①

巩固已有产品在消费电子和民用市场的优势,积极推进拓展轨道交通、电力电网、汽车电子(含新能源汽车)、以及军工领域,

持续实现市场扩容和产品附加值提升。

②

IDM

发展模式注重工艺积累,

过去几年为功率半导体器件升级夯实基础,

在保持大功率二级管整流桥优势的前提下,已对MOSFET进行了充分储备并取得突破,未来积极研发和布局IGBT产品,

相对传统业务开拓更大市场空间和更高产品附加值领域,更能满足客户多样化需求,符合国际大厂发展Si基功率半导体的趋势。

③

坚持内生+外延发展战略,前瞻把握并积极落地第三代功率半导体等新材料器件,

近几年公司外延战略从产品到渠道,均取得积极且稳健的发展格局,

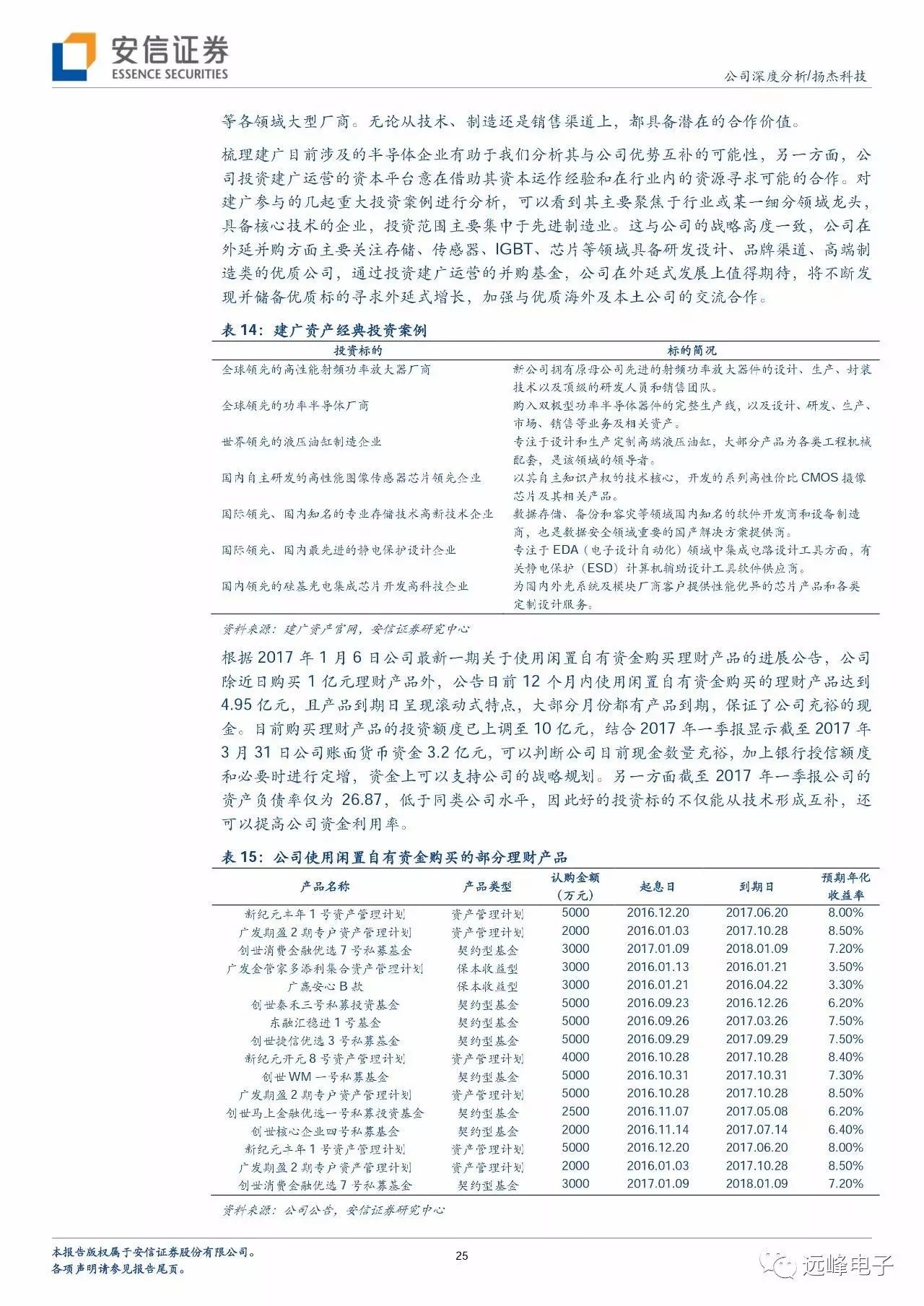

2017年1月25日联合建广资产(其完成恩智浦NXP两部分资产收购,18亿美元的RF Power部门和27.5亿美元的标准件业务)控股广盟半导体,

即间接参股瑞能半导体获得高功率转换器件先进技术,并获得稳定的SiC芯片供应渠道,在公司原有SiC封装基础上实现一体化模式,有利于SiC销售和推广。与

建广资产的初步合作,或将给公司功率半导体业务带来做大做强的宝贵协同机会。在功率半导体细分行业竞争中,公司已有产业格局和融资平台优势逐步显现,预计未来内生和外延并重的战略,迎来持续快速发展机遇。

■

产线迭代+工艺积累,募投项目实现产品升级:

整流二极管-MOSFET-IGBT在结构和技术上有一定的继承性,公司先在传统优势整流二极管上积累经验,逐步推进至MOSFET和IGBT,战略规划由4英寸、6英寸过渡到8英寸,稳扎稳打积累经验。从4英寸-6英寸-8英寸产线的迭代,到二极管-MOSFET-IGBT工艺的积累,都可以看到公司在战略层面思路清晰,技术路线规划明确。

■

投资建议:

买入

-A

投资评级,

6

个月目标价

28.9

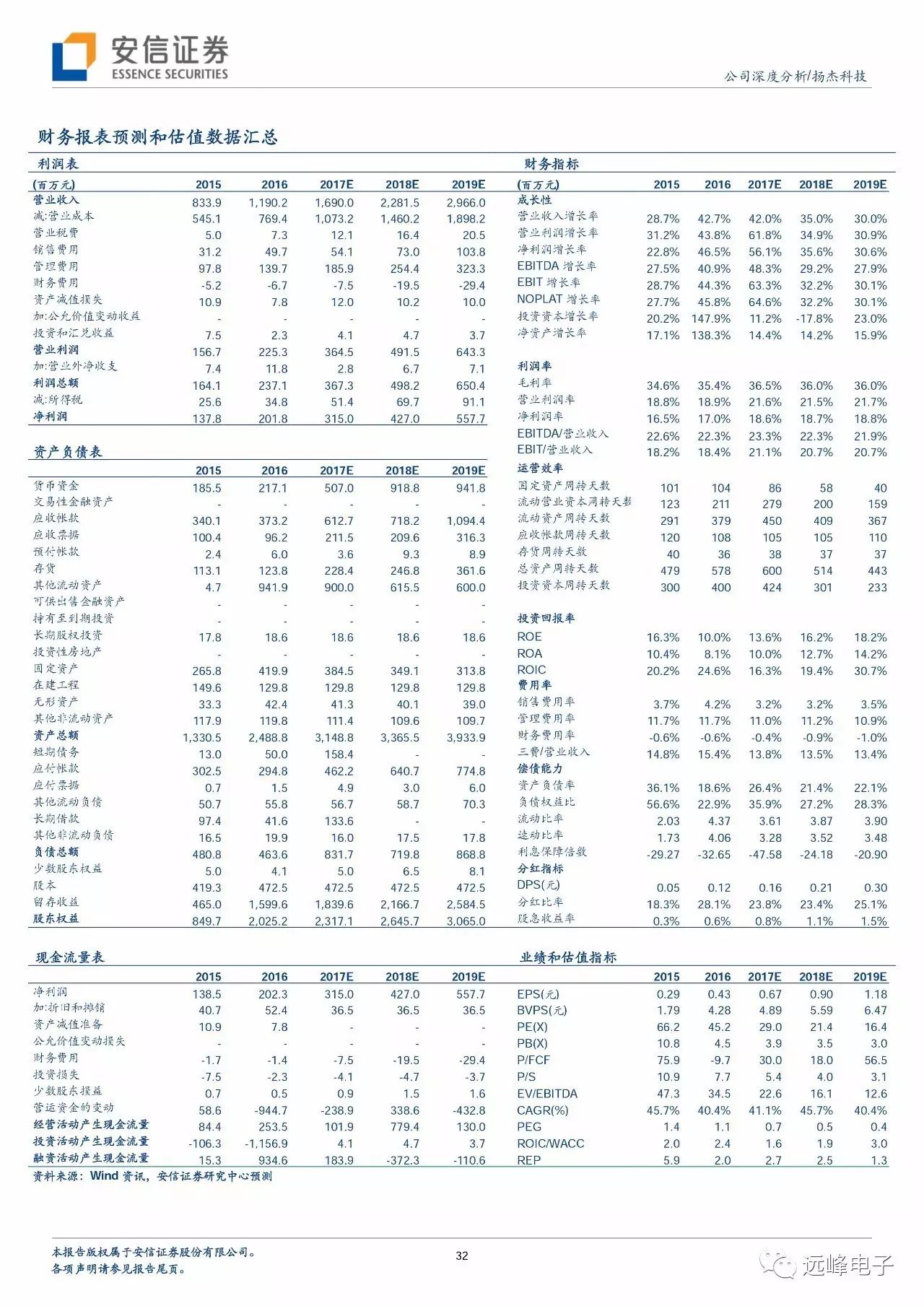

元。我们预计公司

2017

年

-2019

年的收入增速分别为

42.0%

、

35.0%

、

30.0%

,净利润增速分别为

56.1%

、

35.6%

、

30.6%

,每股收益分别为

0.67

元、

0.90

元、

1.18

元。

【

安信电子团队

】

孙远峰/赵琦

/张磊/张大印/王海维

关注最新电子动态,前瞻行业投资趋势

欢迎点击上方“安信电子研究”订阅

回复关键字(引号内)查看更多行业及公司深度报告

行业深度:

“消费电子”“半导体”“OLED”“汽车电子”“LED显示”

行业专题

(半导体、消费电子、OLED、物联网、汽车电子、军工电子):

半导体

|“半导体设备”“半导体材料”“半导体封装”“后摩尔时代”“存储器”“GPU”“IGBT”“eID”

消费电子

|“快速充电”“摄像头”“无线充电”

OLED

|

“AOI”“AMOLED”

物联网

|“智能电表”

汽车电子

|“毫米波雷达”

军工电子

|“军工电子”

公司深度:

“深天马A“合力泰”“德赛电池”“长盈精密”“扬杰科技”“华微电子”“太极实业”

“精测电子”

“艾比森”“洲明科技”“中航光电”

行业和公司更多研究结果,请长按图片关注“安信电子研究”公众号