今日上证指数下跌

12.76点,收盘报2941.62点,成交量为1397亿元,如下图所示:

上证指数今日小幅下跌,成交量仍然只有

1300多亿元,在成交量如此低迷的背景下,希望股市能有太大的行情是不现实的,因此现阶段读者不宜进场买入加仓,我们依然是以前期强调的3045点一线的强压力为趋势研判的标准。尤其,当指数走成这个样子,已经很难再断言它是个什么形态,此时若加仓买入,也很难设置止损位,故而仍当以小心谨慎的态度对待为好。

在昨天的文章中,我们简单讨论了经济周期,今天我们来聊一只股票:分众传媒(

002027):

上面这张就是分众传媒在过去两年的走势图。可以看到,在过去将近两年的时间内,分众传媒的股价从最高

12.78元跌至4.71元,跌幅高达63.15%。除了跌幅远高于各大指数外,更值得注意的是,各大指数自去年底反弹以来,虽然在年中曾出现过回调,但回调至最低位时也较去年的低点高出15%至20%,而分众传媒却跌破了去年的低点,其走势之疲软可见一斑。那么,为什么这只号称白马股的分众传媒会跌得这么惨呢?

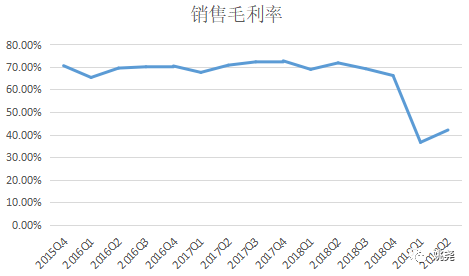

下面这张,是分众传媒销售毛利率的走势图:

可以看到,自

2015年以来,分众传媒的毛利率一直是在70%左右,直到2019年开始出现断崖式下跌。2018年四季度尚有66.21%,到今年一季度就暴跌至36.54%了。

然而,分众传媒的股价见到最高点是在

2018年初,出现暴跌是始于2018年七月,等到2018年底就已经跌幅过半了。因此,对于分众传媒这样的个股而言,依据毛利率来买卖实在是太过滞后了。

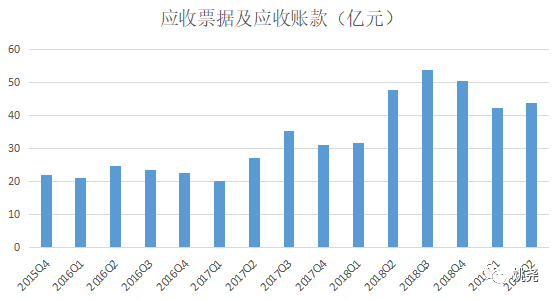

我们再来看下面这张分众传媒的应收账款变化图:

可以看到,在

2017年中以前,分众传媒的应收账款始终是在20亿元左右,从2017年三季度攀升至30亿元以上,2018年二季度更是跃升至47.52亿元,而其股价也正是从那个时候开始暴跌的。

这样事情就很清楚了:当分众传媒的应收账款在

2018年二季度出现大幅攀升时,精明的投资人就已经开始大幅抛售其股票了。之后的两个季度,分众传媒的应收账款继续攀升至50多亿元,直到今年才将应收账款削减至43亿元上下,而付出的代价就是毛利率大跌。

由此可见,分众传媒的基本面是自2018年中发生质变的,其客户购买其产品的能力和意愿已经在下降,之后分众传媒就只有两种选择,要么就是仍然以高价销售,付出的代价就是允许客户赊欠;要么就是要求客户支付现金,付出的代价就是必须降价。无论哪一种选择,这都是分众传媒的竞争力持续下降后不得不

如此

的结果,且至今仍看不出好转的迹象。

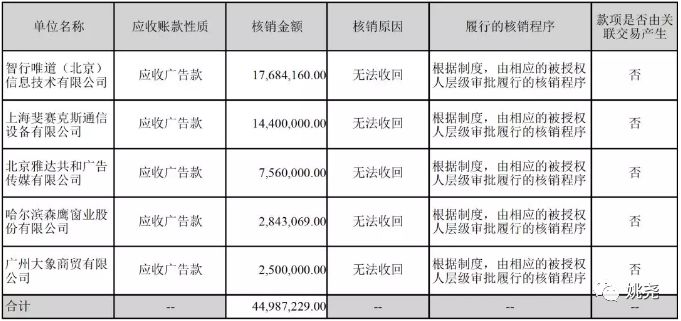

今年上半年,分众传媒应收账款计提资产减值损失3.79亿元,是去年同期的六倍。期内核销账款0.65亿元,下面这张表格所列的就是其中几个大客户:

表

中排名第一的智行唯道(北京)信息技术有限公司,其实就是著名的易到用车,姚尧也算是其受害者之一。

大概是在三年多前,易到推出买5000送5000时,姚尧就充了5000元,而等我用到还剩下3000元时,易到就再也打不到

车

了。

于是,我也只好自我安慰,就当那时候参加的是买5000送2000的活动了。

排名第二的上海斐赛克斯通信设备有限公司,其实也很有名,就是用什么路由器0元购来搞P2P的斐讯,现在应该是要破产了。