重要提示:《证券期货投资者适当性管理办法》于2017年7月1日起正式实施,通过本微信订阅号发布的观点和信息仅供海通证券的专业投资者参考,完整的投资观点应以海通证券研究所发布的完整报告为准。若您并非海通证券客户中的专业投资者,为控制投资风险,请取消订阅、接收或使用本订阅号中的任何信息。本订阅号难以设置访问权限,若给您造成不便,敬请谅解。我司不会因为关注、收到或阅读本订阅号推送内容而视相关人员为客户;市场有风险,投资需谨慎。

海通批零周报

第

103

期(

20180122-20180126)

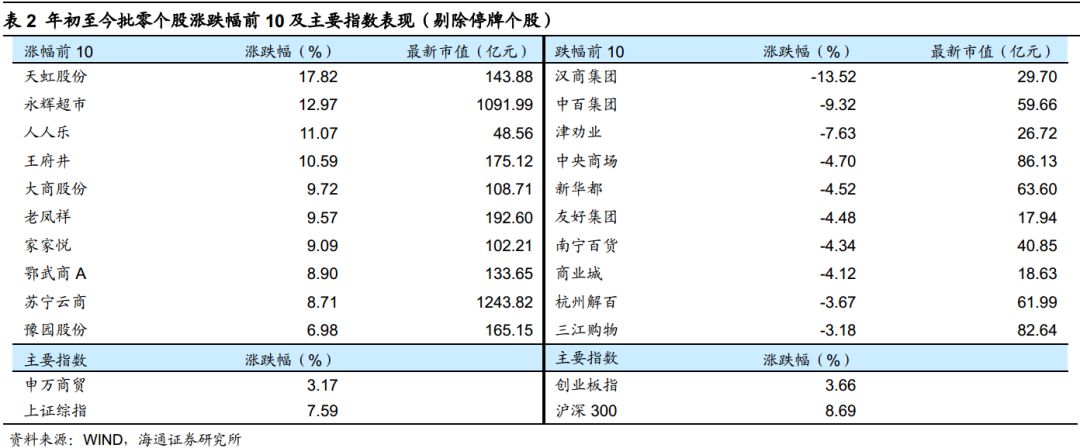

回顾自

2018

年以来的行情,涨幅居前的有:天虹股份(

+17.8%

)、永辉超市(

+13%

)、人人乐(

+11.1%

)、王府井(

+10.6%

)、大商股份(

+9.7%

)、老凤祥(

9.6%

)、家家悦(

+9.1%

)、鄂武商

A

(

+8.9%

)、苏宁云商(

+8.7%

)、青岛金王(

+7.6%

),以上也是零售板块中跑赢上证综指的主要个股。仍以龙头、超市和优质百货为主。

年初,我们明确提出:“

2018

年,零售股将有更多精彩!

”,在过去的一周,零售行业先后出现步步高停牌签署重大协议,以及永辉超市和腾讯拟共同投资家乐福中国等大事件,结合过去一年多尤其是去年底阿里参股高鑫零售、腾讯入股永辉、以及永辉受让红旗股权等事件,行业内部一直热闹不断,由龙头引领的产业整合显著提速。

【重视产业整合背后的逻辑】

2017

年,伴随着以阿里为主线的新零售并购融合,以及各新业态新服务新模式的涌现,我们做了详细的跟踪归纳整理,更从数据和逻辑角度进行了深入分析,以下再分享两组我们所做的数据对比分析,并佐证给出结论:

(

1

)线下渠道再次具备价值性和经济性。

电商经过多年的快速发展,流量红利衰减,在主要品类的渗透率达到或超过

20%

之后,分品类及整体的

GMV

增速下降;与此同时,传统零售商在过去几年一直在积极应对线上及政策冲击,比如超市的提档升级、小型化、社区化、生鲜加强化、餐饮化等,比如百货更加强调服务与体验,积极变更业态组合和招商导向等,使得线下逐渐扭转了客流下滑趋势。

新零售和再平衡背景下,线下渠道的网点价值、流量入口价值和场景体验价值等在回归,这是过去

6

个季度左右时间,实体零售渠道的销售额逐渐止跌回升,呈现消费复苏态势的原因之一,也是各平台类和垂直类电商积极开设实体门店,及与线下龙头融合发展的内在逻辑。

我们此前分析:以线下

5000

平米门店,年投入约

2850

万元,同时考虑一定程度的结合线上渠道,按年可实现

7500

万元收入;若将

2850

万元投入线上渠道,假设新增一个活跃用户的成本约

200

元,客单价

120

元

/

人,按年可实现

6840

万元收入。我们同时按照不同的流量成本和客单价等做了敏感性分析,得出结论:

多数情境下,在线下开店营造消费场景,满足体验诉求,同时产生广告效应,在正常的经营管理水平下,对销售端的贡献或比线上投放更有效

。

(

2

)线上线下渠道融合模式,有更优的成本效率。

过去一年多来,零售板块以线下网点价值丰厚的超市个股尤受巨头青睐,而以“超市

+

餐饮,线上

+

线下”为特色的盒马更是被认为新零售业态的典型创新代表,我们也一直讲超市的新零售逻辑更顺,这其中除了超市的网点、供应链等价值外,其本身融合线上线下还有深刻的成本效率考量。

以盒马和纯生鲜电商为例:考虑线上

80

元客单价和

20%

毛利率计算,单位订单毛利额约

16

元。(

a

)对于盒马“仓

-

店

-

用户”服务门店三公里内用户的模式,我们估计单位订单的物流成本在

10-15

元,则单位订单毛利额可较好覆盖单位订单物流成本,,随着客单价提升和毛利率改善,其盈利模式完全成立;(

b

)对生鲜电商,我们估计其“仓

-

用户”的物流成本约在

30-40

元

/

单,单位订单毛利额难以覆盖物流成本;对于快消品电商而言,其商业模式也是不经济的。

因此,我们认为生鲜和快消品的线上线下结合模式,是更优的成本效率路径,这也是新零售融合更早更多的产生在超市领域的原因之一

。

关于以上更为详细的分析,敬请参考我们此前的深度报告

《新零售的逻辑、案例与展望》

【个股推荐】首选龙头,把握超市、百货渠道及消费升级机会

(

1

)首选龙头

——

永辉超市和苏宁云商。

产业变革加速期,龙头的进取心和整合力更强,过去两个月永辉进取性的受让红旗股权、联合腾讯拟参股合作家乐福等即是鲜明印证。

【永辉超市】

处于收入成长提速、净利率

&ROE

提升、现金流加速创造的价值成长阶段,公司

面临足够大的市场空间,具备足够深的竞争护城河,也有足够好的治理结构和制度安排,其利润及现金流成长的持续性、稳定性较强,当前时点,以绝对估值从长期视角来衡量公司价值更具参考意义,

DCF

估值给予

1208

亿目标市值,对应

12.63

元目标价

。

风险提示:跨区域扩张、新业态发展及激励机制改善的不确定性。

【苏宁云商】

在新零售格局中已具资源之势,面临外部环境

+

自身改善的成长新机遇。

(

A

)公司双

11

核心数据亮眼

:估计双

11

当日猫宁店销售

60

亿元,易购主站超

100

亿元,当日流量

1500

万人次,远超平日的

700-800

万;估计双

11

同口径(下单金额)约为京东

1/4-1/3

,即

300-400

亿元,与京东的差距显著缩小。

(

B

)预计

4Q17

和

2018

年保持高增长

,估计:①

4Q17

线上

GMV

增

66%

左右(

3Q

为

61%

),线下同店

3%-5%

,全渠道增

35%

左右,净开店约

40

家;②估计

11

月月活数

5000

万左右,

12

月

4000

万左右,目前

SKU

约

4400

万;③估计

2017

年苏宁金服利润

5

亿元;④

2018

年开设

2500-3000

家三四线城市零售云门店加强下沉,

1500

家小店积极布局全国。

不考虑出售阿里股权收益,之前预计

2017-19

年净利各

9.1

亿、

16

亿和

30.3

亿,改善

&

弹性增长。目标市值

1769

亿,目标价

19

元。

我们认为当前苏宁的投资性价比较高。

风险提示:跨区域扩张、新业态发展及激励机制改善的不确定性。

(

2

)

2018

年,看好超市股机会。

首选家家悦,推荐步步高,

均为我们持续强推标的。其中

【家家悦】

作为山东超市龙头,生鲜等核心竞争力强,有望迎来外延扩张和收入成长提速,以及效率提升阶段,目标价

27.1

元,重视机会

;

步步高

已度过业绩调整期,随着经营调整和合伙人机制逐渐推进,正迎来经营拐点,后续业绩弹性改善与持续成长空间充足;

(

3

)重视百货股投资机会。

从

2

个维度选择百货投资标的:①自身资产

&

经营优质,受益价值重估与复苏弹性大的行业龙头。推荐排序为

天虹股份、王府井、百联股份、鄂武商

A

等

。②市值偏小,有国改潜力且受益行业复苏的区域百货商。推荐

合肥百货、银座股份、欧亚集团

等。

当前首选天虹股份和王府井。

(

4

)中高端消费复苏。

推荐莱绅通灵,关注老凤祥、周大生

。其中

【莱绅通灵】

未来有望依托品牌优势

+

渠道扩张

+

激励保障打开长期成长空间

:①品牌差异化优势明显;②全国扩张加速:预计

2018

年净开店超

200

家;③确定性成长

&

激励充分:向

42

名核心人员授予

1%

股份,解锁条件对应

2016-19

年净利润

CAGR

约

26%

;④预计前三季度自营店同店增

5%

左右,加盟店同店增速更高。

目标价

35.08

元。

风险提示:行业需求疲软;品牌影响力下降;渠道拓展不确定;行业竞争加剧。

精选标的:永辉超市、苏宁云商、家家悦、步步高、天虹股份、王府井、莱绅通灵。

风险提示:消费疲软压制行业业绩和估值;国企改革慢于预期;转型进程的不确定性。

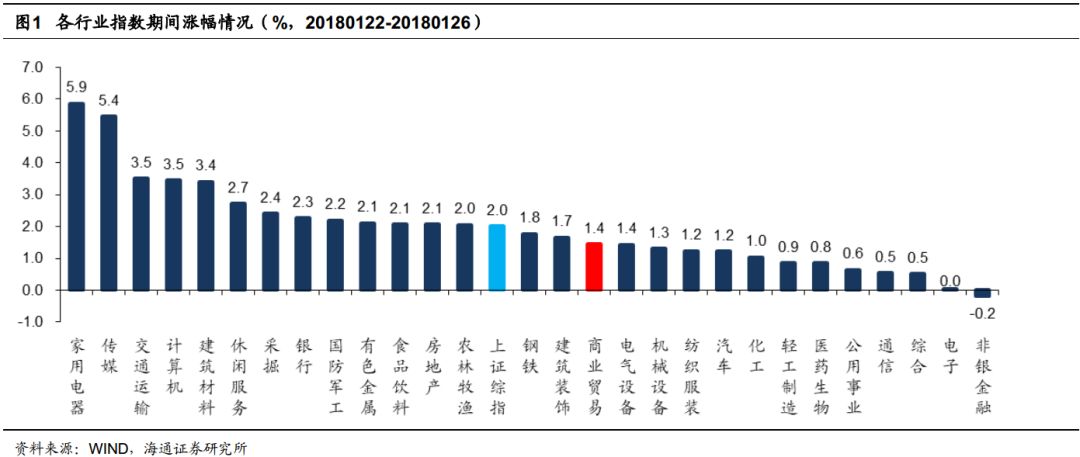

申万商

贸

指数本周涨

1.45%

,跑输上证综指

0.56

个百分点

,板块表现居各板块第

16

位,环比下降

7

位。

本周上证综指涨

2.01%

,除非银(

-0.19%

)外其他板块均有不同程度的上涨,涨幅居前的包括家电(

5.86%

)、传媒(

5.45%

)、交运(

3.50%

)、计算机(

3.45%

)。

海通批零指数本周上涨

1.68%

,子板块中百货上涨

1.14%

,超市上涨

3.60%

,专业市场上涨

2.20%

,专业专卖上涨

0.28%

。海通批零板块动态

PE

为

23.65

倍(剔除苏宁云商),同期沪深

300

指数为

12.97

倍。其中,百货

19.84

倍、超市

47.49

倍、专业市场

17.37

倍、专业专卖

49.81

倍。

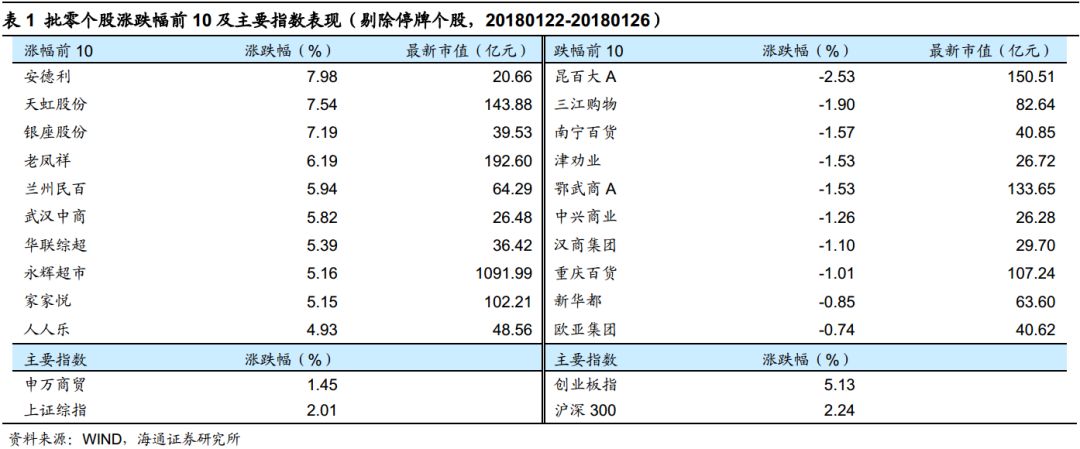

1.2

涨跌幅前

十个股

1.2

涨跌幅前

十个股

本周步步高停牌签署重大协议、永辉超市与腾讯拟共同投资家乐福催化超市板块上涨

,永辉超市(

+5.16%

)、家家悦(

+5.15%

)、华联综超(

+5.39%

)和人人乐(

+4.93%

)均涨幅居前。此外,百货转型领先且受益复苏和价值重估的天虹股份(

+7.54%

),黄金珠宝龙头老凤祥(

+6.19%

),以及小市值百货股安德利(

+7.98%

)、银座股份(

+7.19%

)、兰州民百(

+5.94%

)和武汉中商(

+5.82%

)等也均有较好涨幅。

60

只重点批零个股仅

12

只下跌,其中包括昆百大

A

(

-2.53%

)、南宁百货(

-1.57%

)、津劝业(

-1.53%

)等。

当当全国首家线下旗舰店开业,未来将拓店

300

家