1.

2. 22年销售兑现情况

3.在重磅产品中借鉴的经验

4. I/O治疗组

5. 专利到期组

6. 目标超额组

7. 未达预期组

2017年初Fierce pharma发布一篇报告(资料1),文中预测了2022年最畅销款的15抗肿瘤药及其销售额(参考Evaluate Pharma数据库的数据)。15款肿瘤药物将产生近

900亿美元销售额

,这大约是2014年

美国整个药物市场的1/4

,Fierce预测的2022年“畅销肿瘤药物top15”榜单中具体为:

图1 Fiercepharma预测2022畅销肿瘤top15榜单(来源:资料1,丰硕创投整理)

从榜单中不难发现,由于抗体药物的崛起,预测的15款药物中有10款单抗,其中6款抗体来自

“肿瘤大佬”罗氏

(俗称罗氏新\老“三驾马车”)。此外,榜单中

排名前6药物中有3款PD-(L)1单抗

,也体现业内极为看好当下势头正猛的I/O疗法。

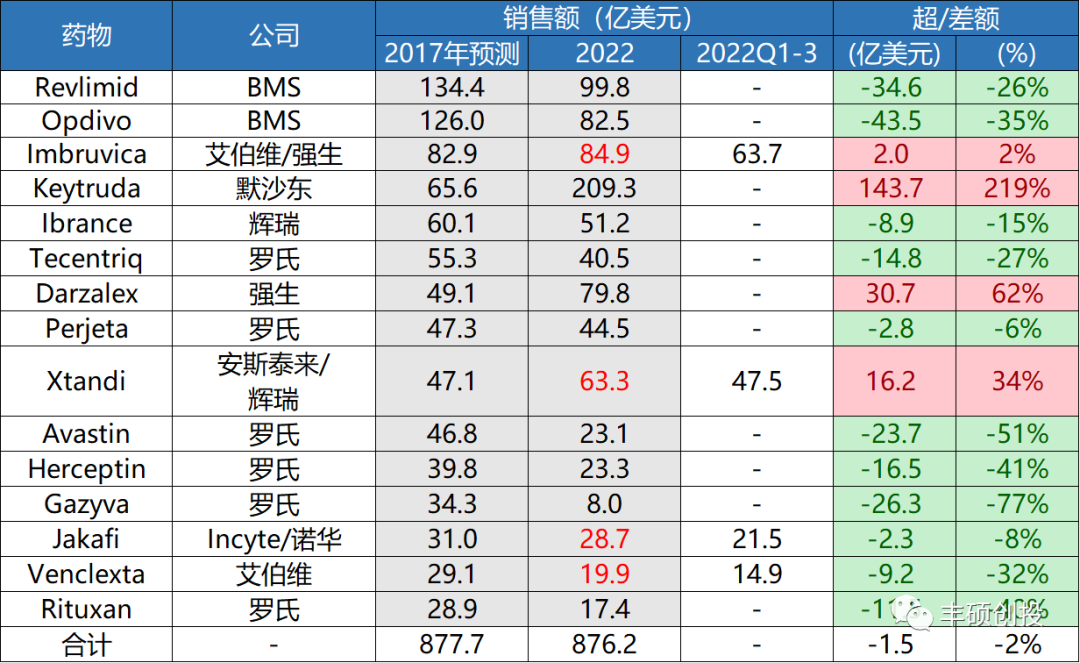

2022年销售数据没有公布完全,部分根据前三季度数据简单估算的2022年销量(红色字体,FY=Q1~Q3*4/3)。并与榜单中的预测数据进行对比,看看

top15畅销肿瘤药是否兑现5年前预期

。

图2

预测Top15榜单

2022

年销售兑现情况(来源:公司官网,丰硕创投整理)

从15款药物销售总额来看,2022预计能够实现876亿美元,与预期的878美元相差在5%以内。虽然整体销售额相差不大,但逐一看每个产品问题便比较明显,

超过70%的药物未实现预期

。

15款产品中,

11款

药物低于17年预期(-5%以下),累计差额在

-194亿美元

,差额(%)在-6%至-77%。仅3款高于预测销售额(5%以上),累计超额

192亿美元

,超额(%)在34%至219%(考虑到估算误差,除去了小超额2%的伊布替尼)。其中,

K药无疑是最大的黑马

,2022年销售额预计达到206.5亿美元,比预期销量超额141亿美元,

仅是K药超额部分便填补了11款产品75%的销量差额。

先说一些发现,在整理以上产品的销售表现时,几个药物销售特征也再度被验证:

FIC

的先发优势,在重磅药物市场中更为明显:

哌柏西利仅比阿贝西利、瑞波西利领先2年推出,但其21年的销售额却是后者4-5倍(高出40多亿美元)。尽管21年

阿贝西利在适应症拓展上超过哌柏西利

,但依旧需要2-3年甚至更久才能超越哌柏西利的市场份额。伊布替尼比二代BTKi早4-6年获批,21年销售额是后者8倍、50倍,尽管二代BTKi已在临床上证明优于伊布替尼,但也难以实现与之相同的高度。首款二代AR拮抗剂恩扎卢胺销售亮眼也是如此。

先发产品

在长期

临床

应用中与医生建立了更深厚的联系,后来的产品如果没有非常大的突破,很难从前者手中夺得更多的市场份额。相比一代

CD20 mAb

利妥昔单抗,三代奥妥珠单抗惨淡的销量中也有印证。

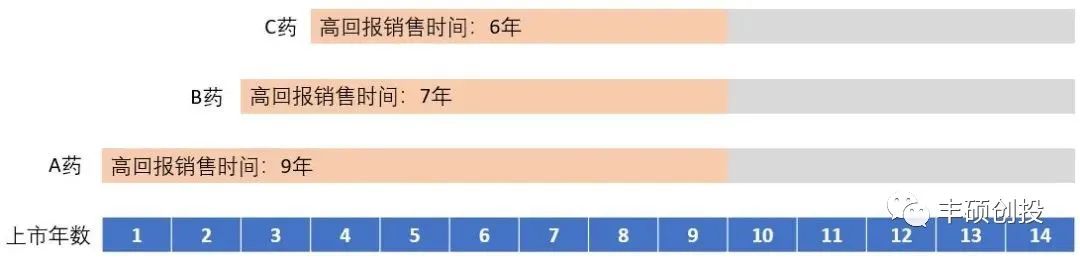

22年美国通过了《

2022年通胀缩减法案

》(简称IRA),小分子新药上市后9年(生物药13年)后开始谈判并逐年降价。IRA政策的施行对follow药物的打击更为致命,因为当FIC产品大幅降价后,跟随型me too或疗效提升不显著的me better产品会流失大量市场,高回报销售周期被进一步压缩。具体可参考下图A

为FIC小分子药,B、C为follow型产品,

B、C上市时间越晚高回报周期越短。

在IRA政策的压力之下,FIC产品的市场份额将与follow型产品的拉开更大的差距,也对药品创新提出了更高的要求。

图3 IRA颁布后药物高回报生命周期被压缩(来源:夙说天下公总号)

瞄准未被满足的临床需求

:达雷木单抗、恩扎卢胺两款blockbuster级别产品超预期的销量,很大程度源于瞄准了未满足的临床需求。MM市场竞争激烈,已有来那度胺、硼替佐米等基石用药,又有多款新药竞争,达雷木单抗先瞄准不适合移植的初治患者这一适应症,再逐步拓展联合用药方案巩固地位。前列腺癌治疗由于药物开发难度大缺乏有效用药,恩扎卢胺瞄准这一用药市场且解决了一代AR拮抗剂的存在激动作用的问题,目前已是前列腺癌多个适应用药的“大满贯”选手。

下面我们根据药物类型、专利到期、销售达成情况以上15款药物分为4组:

I/O治疗组

(K药、O药、T药)、

专利到期组

(来那度胺、曲妥珠单抗、贝伐珠单抗、利妥昔单抗)、

目标超额组

(伊布替尼、达雷木单抗、恩扎卢胺),

未达预期组

(哌柏西利、帕妥珠单抗、奥妥珠单抗、芦可替尼、维奈克拉),逐一讨论。

K药

销量可以作为独一档存在,

22年销量达到209亿美元实现219%超额

。在强敌K药的压力下,

O药、T药市场份额被压缩离预期均有30%左右的差额。

图4 I/O治疗组3款产品销售兑现情况(来源:

公司官网,丰硕创投整理

)

榜单公布时,

O药

销售额是K药销售额2倍多(16年),但两年后K药凭借出色的临床疗效更快地拓展更多适应症,实现销量反超。截止2023年1月,K药有34项适应症(18个癌种)获批,几乎涵盖了全球十大高发癌种(前列腺癌等个别癌种除外),相比之下O药目前有21项适应症(11个癌种)获批。K药依靠迅猛的攻势占领了大部分PD-(L)1药物市场,目前依旧保持大幅增长,但O药在18年后增长动力显著放缓,迟来的

T药

市场份额则要更少。

图5 I/O治疗组3款产品销售情况(来源:

公司官网,丰硕创投整理

)

专利到期组的4款产品都将与目标销量产生较大差距,对于以上产品Fierce在17年公布榜单时已考虑到专利到期问题,

但仍旧低估了仿制药对药物市场的冲击。

图6 专利到期组4款产品销售兑现与专利情况(来源:

公司官网,丰硕创投整理

)

来那度胺

自19年连续三年销售额超过百亿美元,22年仿制药进入美国市场后来那度胺销量下滑严重,

由21年的128亿美元

降至99亿

。不仅仅是仿制药的冲击,

17年新基曾预期来那度胺将在2020年实现200亿美元销售额,

但由于核心多发性骨髓瘤市场面临CD38单抗等新药的竞争,与新基早年乐观预期相差甚远。

罗氏的三款重磅药物上市已久并在多个国家获批,在专利悬崖后销量大幅下滑,此前两年三款产品销售额累计减少70亿,40亿美元之多,均与17年的预期有40%以上差距。

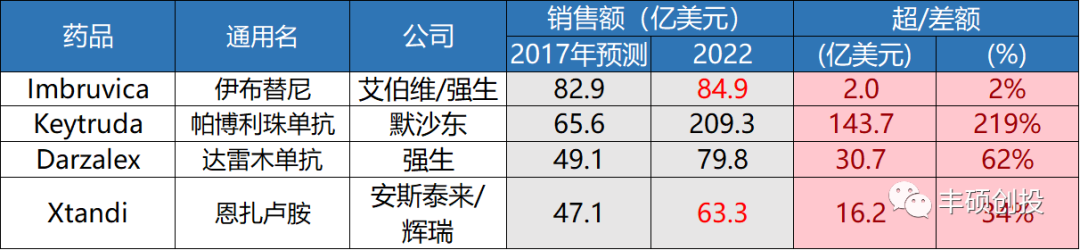

目标超额的产品包括,伊布替尼、K药、达雷木单抗、恩扎卢胺4款产品,K药便不再赘述。伊布替尼合格达成目标,达雷木单抗、恩扎卢胺属于

远超预期,

很大程度上源于两款产品瞄准了未被满足的大市场。

图7 超额组4款产品销售兑现情况(来源:

公司官网,丰硕创投整理

)

伊布替尼

增长很大程度依赖着18、19年市场大幅扩容,19年销量便冲破80亿美元大关。但由于二代BTKi阿卡替尼、泽布替尼逐步走向成熟,20年伊布替尼销售增长开始放缓,22年销量预计下滑13%由98亿降至85亿美元。

达雷木单抗

在15年作为r/r MM 3L疗法首次获批,在18年获批一线疗法针对的是

临床需求未被满足的不适合移植的MM初治患者

。此后达雷木单抗不断拓展联合治疗方案,并逐步发展为MM治疗的基石药物。

恩扎卢胺

作为首款二代AR拮抗剂,

解决了一代药物的激动问题,同时开发进度上领先第2款二代AR拮抗剂6年

。前列腺癌属于全球前十大癌种,男性第二高发癌种,由于新靶点没有较大突破,AR拮抗剂仍是主流。

恩扎卢胺

凭借出色的疗效,

成为目前唯一一款获批mCRPC、nmCRPC、mHSPC三类前列腺癌的AR药物

。