(一)定义

依法收贷是指银行就到期未受清偿的债权,依法向管辖法院(或仲裁机构)提交诉讼、仲裁、申请支付令或执行公证债权文书等,通过管辖法院(或仲裁机构)的判决(或裁决)、裁定,确立债权的合法性,依据判决书或裁定书回收债权,或者依靠强制执行程序(含和解)收回债权的清收处置方式。

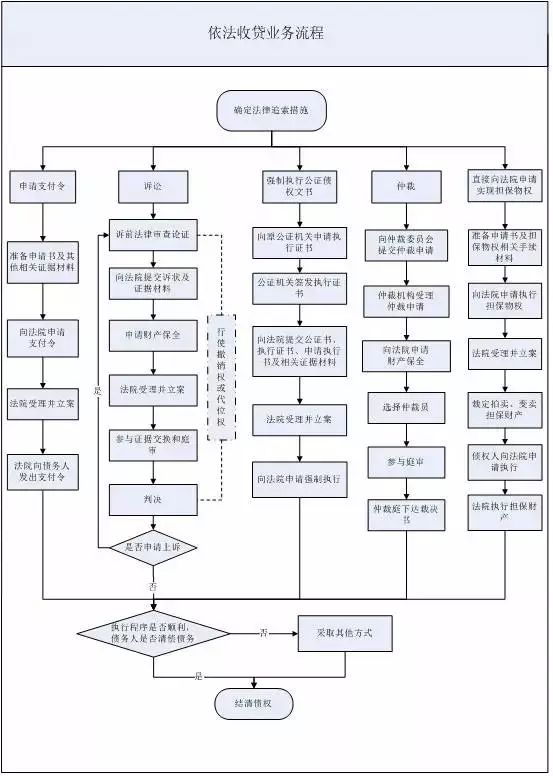

1、民事诉讼

人民法院提起诉讼,人民法院立案受理,在双方当事人和其他诉讼参与人的参加下,经人民法院审理和解决民事、经济纠纷等案件的制度。

2.民商事仲裁

指当事人根据订立的仲裁协议或仲裁条款,自愿将其合同纠纷和其他财产权益纠纷提交由非官方身份的仲裁员组成的仲裁庭进行裁判,并受该裁判约束的一种制度。

3.民事督促(支付令)

指人民法院根据债权人的给付现金和有价证券的申请,以支付令的形式,催促债务人限期履行义务的一种特殊法律程序。

4.执行公证债权文书

指当债务人不履行或不适当履行经公证的以给付为内容并载明债务人愿意接受强制执行的承诺的债权文书时,债权人可以向原公证机关申请执行证书,并凭原公证书及执行证书依法向有管辖权的人民法院申请执行。管辖法院经审查该公证债权文书无误的,依法启动强制执行程序的清收处置方式。

5.直接向法院申请实现担保物权

为快速实现担保物权,债权人(担保物权人)可以向担保财产所在地或者担保物权登记地基层人民法院提出直接申请实现担保物权,请求人民法院拍卖或者变卖担保物权。

(二)适用条件

(1)普遍的适用条件

1、债务人无力清偿到期债务。

2、债务虽未到期,但债务人/担保人生产经营陷入困境,财务状况严重恶化。

3、债务人/担保人已停止经营,处于关、停、并、转状态,或实际控制人下落不明。

4、债务人/担保人还款意愿差,且不配合签署催收文件。

5、债务人/担保人有明显转移资产或逃废债务的行为。

6、债务人/担保人涉及其他诉讼,可能影响到银行债权安全。

7、债务人/担保人的实际控制人涉及刑事案件。

8、债务人/担保人法人代表外逃、死亡或失踪。

9、其他适合采取诉讼方式的情形。

(2)适用民事诉讼的条件

1、签署协议的争议解决条款中,未约定提交仲裁裁决或约定不明。

2、当地基层法院不支持申请支付令。

3、未对债权文书实施赋予强制执行效力的公证的,或虽有相关的公证,但公证机关拒绝签发执行证书。

(3)适用民商事仲裁的条件

1、当事各方自愿达成仲裁协议。

2、仲裁协议合法有效。

(4)适用民事督促(支付令)的条件

1、请求给付现金或汇票、本票、支票以及股票、债券、国库券、可转让的存款单等有价证券。

2、请求给付的现金或者有价证券已到期且数额确定,并写明了请求所根据的事实、证据。

3、债权人没有对等给付义务。

4、支付令能够送达债务人。

5、债权人与债务人没有其他债务纠纷的。

(5)适用执行公证债权文书的条件

1、各方当事人签署的符合法律规定可通过公证方式赋予强制执行效力的债权文书。

2、经公证机关依法公证并已赋予该债权文书强制执行效力。

3、债务人不履行或不完全履行公证机关赋予强制执行效力的债权文书。

4、债权人向原公证机关申请,经审查后获得签发的执行证书。

(6)适用直接申请法院实现担保物权的条件

1、法定债务人到期不履行债务或当事人另行约定实现担保物权的事由出现。

2、债权债务关系清晰,抵押合法有效,相关手续材料齐备。

(三)工作流程

(四)利弊分析

依法收贷是不良资产清收的一种常见手段,能及时有效地保护债权人的合法权益,在目前市场经济环境下,如债务人/担保人有意“拖、赖”不还,甚至恶意逃废银行债务的,债权人很难运用经济、行政手段解决,而法律由于其特定的权威性、强制性、抗干扰性等特点,可以公平、公正和合理地处理债务纠纷;同时,依法收贷能迅速、准确地控制债务人/担保人的有效资产,防止债务人/担保人采取各种手段转移、藏匿自身财产。

依法收贷最大的弊端在于结果的不可控制性,由于目前的司法环境和地方保护主义,依法收贷工作常遇到“不受理、不判决、不执行”等尴尬局面,也经常出现“赢了官司输了钱”的不正常现象,这些情况的改变是整个社会的系统工程,而非债权人单方面能力所及;依法收贷过程中所涉及的部门较多(如法院、评估机构、拍卖机构等)、流程较长,必然导致依法收贷耗费时间较长、成本较高。

(五)风险控制

(1)发现客户涉及债务纠纷的,要及时采取有效措施防范风险。为尽可能控制债务人/担保人的有效资产及其处分的主动权,防止其转移或恶意处分财产,在提交诉讼(或仲裁)时应及时向管辖法院申请财产保全,必要时采取诉前保全,力争首封,掌握资产处置权。尽可能避免发生普通债权人的审理或执行法院先采取查封、扣押、冻结等措施,取得对担保物的处置权。

(2)诉讼前应完整收集并向法院提交证据材料,同时密切跟进诉讼审理进程,尽早取得生效的法律文书,以确立债权的合法性。

(3)依据生效法律文书要求严格监督债务人/担保人在规定时间内履行清偿义务或依法申请强制执行。

(4)在诉讼及执行过程中要密切关注法院查封、扣押、冻结被执行人资产的效期及效力情况,及时申请续期或采取相关措施。

(5)对明显错误或显失公平的判决或裁定,应及时提起上诉或申诉。