近日,易居房地产研究院公布了一份《全国房地产板块轮动现象研究》。由于政府限价和成交结构的影响,新房数据有所失真从而不能准确反映市场情况,所以本文数据均为二手房数据,并且来源于国家统计局公布的70城房价指数。以下分别从城市、一二三线三类城市、华南和华东等七大板块、三大都市圈、东部和中部等四大区域共5个维度来分析。

由于在本轮房价上涨周期中大部分城市的启动时间为2015年5月份左右,因此以统计局公布的70城房价指数的2015年的基期值为准,截至今年8月,计算这期间的房价累计增幅。需要说明的是,都市圈中的城市由于分化比较严重,存在被平均的情况,因此为了更好的反映实际情况,每个都市圈只选取了具有代表性的城市,京津冀都市圈中包含北京、天津和石家庄3个城市;长三角都市圈中包含上海、南京、杭州和合肥4个城市;珠三角都市圈中包含广州、深圳和惠州3个城市。

房价累计增幅排名首位的是合肥,涨幅为52%,北京以51%的涨幅位列第二。(注意,这里是统计局的房价指数,大家所实际感受的房价涨幅远大于此,可以将这组增幅乘以2或3,则放大后涨幅,会比较接近实际涨幅)。一个是霸都,一个是京都。此二城,风头最劲,力压全国其他城市。

值得注意的是,前七名被四大一线城市和属于“楼市四小龙”的合肥、厦门和南京所占据。前二十名中的城市大多为热点一二线城市。

70城中只有2个城市房价是负增长的,分别为丹东和锦州,它们的房价累计增幅分别为-1%和-6%,它们均地处东北,经济增长较为乏力,人口流出现象也较为严重,这直接导致了当地楼市萎靡不振,没有赶上本轮房价上涨周期的东风。

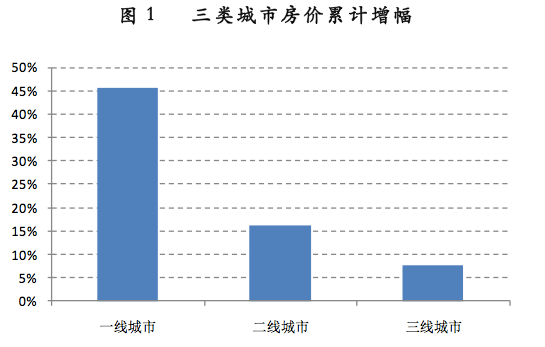

一二三线城市的房价累计增幅分别为46%、16%和8%,一二三线城市房价增幅阶梯递减,一线远超二线和三线。一线城市得益于良好的经济基础和人口导入,并且还有优质资源的集聚效应,因此,房价累计涨幅较高。三线城市虽然受到去库存和棚改等利好政策的影响,但是总体来看,三线城市房价累计增幅还是不如二线城市和一线城市。

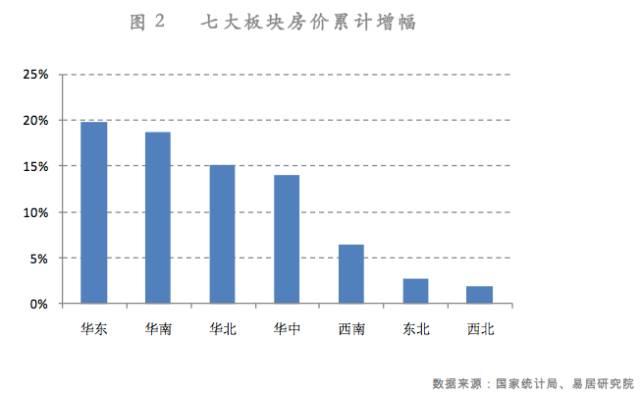

从全国七大板块来看,华东、华南和华北的房价累计增幅排在前3名,分别为20%、19%和15%,而华中和西南分列四、五位,房价累计增幅分别为14%和7%,东北和西北的房价累计增幅则垫底,均不足5%。东北和西北的经济基础较弱,房价缺少支撑,而有较多发达城市的华东、华南和华北板块由于经济和人口等基本面较好,因此房价有较大幅度的上涨。

本轮房价上涨周期中,三大都市圈的房价累计增幅均超过了30%,长三角、珠三角和京津冀三大都市圈的房价累计增幅分别为41%、37%和33%,三大都市圈因为经济情况和市场情况都较为类似,所以房价增幅也相差不大,它们均属于房价增长较快的区域。

本轮房价上涨周期中,东部和中部区域领涨,房价累计增幅分别为21%和16%,而东北区域却处于垫底的位置,房价累计增幅只有3%。东部和中部的经济发展水平大幅领先于西部和东北区域,因此东部和中部的房价涨幅较快。

根据国家统计局公布的70城房价指数,统计不同城市每个季度环比上个季度的涨幅。观察房价领涨城市的变化,本轮房价上涨周期中深圳率先启动,然后带动一线城市领涨全国,随着2016年325政策的发布,一线城市房价快速上涨的态势得到了一定的遏制,以厦门和合肥为代表的楼市四小龙接过了房价领涨的大旗,随后在2016年3季度,无锡和郑州又取而代之,成为了全国领涨的城市,之后全国城市多点开花,武汉、长沙等热点二线城市的房价快速上涨,在2017年2季度,更多的三线城市如北海、无锡和蚌埠等加入了楼市火爆的行列。

从以上房价领涨城市的变化可以看出,楼市热度由一线城市传至二线城市,然后近期由传至三线城市,这也使得中国楼市首次出现了类似股市中的板块轮动现象,表现为你方唱罢我登场,东方不亮西方亮。

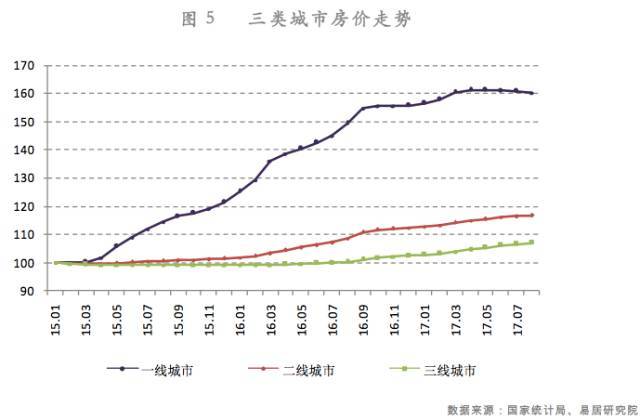

观察三类城市的房价走势,一线城市的房价率先上涨,2015年初便进入了快速上升通道,二线城市滞后9个月左右,2016年初房价才有较明显的涨幅,三线城市的楼市行情最后启动,2016年9月后房价开始快速上涨。目前来看,一线城市的房价已经平稳,二线城市的房价上涨动力略有不足,三线城市的楼市仍有热度。总体来看,再次印证了楼市热度在三类城市中轮动,从一线城市传导至二线城市,再由二线城市传导至三线城市,一线城市偃旗息鼓后三线城市仍在轮动当中。

全国七大板块的房价,按照上涨的启动时间大致可以分为三批,最先启动的一批是华南、华东和华北,它们的房价于2015年初开始上涨,并且2016年加速上涨;第二批启动的是华中和西南,它们的房价于2016年初开始进入上升通道;最后一批启动的是东北和西北,它们的房价于2017年初才开始上涨。华南、华东和华北是中国经济最发达的地区,房价最先开始上涨,并且涨幅也最为明显,在它们的带动下,经济稍弱的华中和西南的楼市也开始了升温,而东北和西北因为房价上涨缺乏强有力的经济支撑,上涨时间要滞后很多,属于最后轮动的板块。目前来看,华北房价已经平稳甚至略有下跌,东北和西北因为启动时间较晚现在仍在轮动中。

三大都市圈中,珠三角在深圳的带动下于2015年初房价开始快速上涨,长三角和京津冀虽然在2015年初楼市也开始启动,但是涨幅比较温和,直到2016年初以后,房价才开始飙升。目前三大都市圈的涨幅相近,其中,长三角的房价已经高位盘整了将近一年,京津冀的房价则在高位盘整后出现了明显回调。三大都市圈的房价上涨动能均略显不足,继续上攻显得乏力。

东部和中部于2015年初房价率先上涨,2015年的涨势较为温和,2016年以后,房价开始快速上升,而西部和东北区域的楼市启动时间要滞后很多,2017年开始才有较明显的上涨。目前来看,东部的房价已经平稳,市场热度已经传导至西部和东北,它们仍在轮动中。

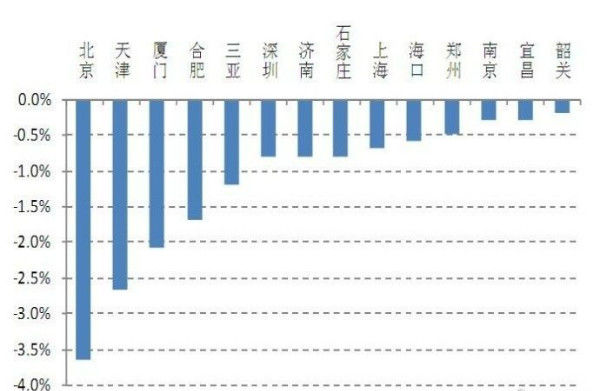

对不同城市,以最近几个月房价开始下跌的时间为起点,截止到统计局最新公布的8月份的70城房价数据,计算出不同城市房价的累计跌幅。北京处于领跌的位置,累计跌幅达到了3.6%,考虑到这是由房价指数计算得到的,而房价指数相对来说更加平缓,实际跌幅可能会更大。与北京毗邻且同处京津冀的天津累计跌幅排在第二位,跌幅为2.7%。而同为楼市四小龙的厦门和合肥的累计跌幅排在三、四位,分别为2.1%和1.7%。值得注意的是,不光是热点一二线城市出现了降温,三线城市中的宜昌和韶光也出现了房价下跌。总的来说,本轮楼市周期中房价上涨较快和上涨较早的城市更早出现回调,这也是板块轮动的一大特征。

注意,在70城中,当前北京房价涨幅最大,如果着眼全国,则廊坊跌幅最大。另外,合肥的二手房与部分一手房,皆跌价了。大家回顾本报告第一个表,此二市之前涨幅最大。是否会有种体悟:一切皆轮回,市场即阴阳。

从区域的角度来看,目前三类城市中只有一线城市出现了下跌,累计跌幅为0.7%,房价上涨的领头羊出现了回调,释放的信号意义极强。七大板块中华北率先出现了下跌,目前累计跌幅为0.5%,主要是受到北京和天津楼市降温的影响。三大都市圈中京津冀率先调整,主要是与其它两大都市圈相比,京津冀的经济稍弱,并且调控政策最为严厉。

回顾过去,以前全国楼市基本是“铁板一块”,基本是全国不同区域同步变化,同涨同跌,没有出现过不同区域的房地产市场的轮动现象。但是2015年以来,全国楼市却出现了罕见的板块轮动现象,不同区域的市场表现严重分化,楼市热度在板块之间轮动。

目前来看,楼市热度已经由一线城市传导到三线城市,表现为一线城市房价滞涨而三线城市仍在轮动;七大板块中楼市热度已经由率先启动的板块传导到了东北和西北,表现为华北房价已经稳中有跌,东北和西北仍在轮动中;三大都市圈的楼市热度均有所下降,房价上涨显得乏力;四大区域中,市场热度已经由楼市率先启动的东部区域传导至西部和东北,表现为东部的房价已经平稳,西部和东北仍在轮动中。总体来看,楼市率先启动的区域房价已经略显颓势,市场热度已经在所有板块中进行了传导,目前大多数仍在轮动的区域为市场较弱且启动时间较晚的板块。因此,本轮周期中板块轮动的上半场已过,进入到了下半场,当所有板块都轮动完且均出现回调,本轮房地产的牛市也就宣告结束。

根据板块轮动理论,板块轮动中涨得多和涨得早的板块会更早下行,据此对未来轮跌板块进行预测,一二三线城市会依次下跌;华北先跌,华南、华东、华中和西南随后,东北和西北最后;东部和中部先跌,西部和东北随后;京津冀先跌,长三角随后,珠三角最后。

(本文源自新浪财经)