来源:

Wind资讯(ID:

windzxsh)

2018年上半年已去,展望下半年股市、债市、汇市、期市走向,各大机构也纷纷亮明观点并给出交易策略。

股市展望:筑底同时仍需防风险

2018年上半年,A股市场震荡明显。

统计数据显示,

年初至今,上证综指、深证成指跌幅分别达13.90%、15.04%

。此外,中证1000、中证500、中小板指、中小300的跌幅均在16%以上。

此外,

申万一级行业涨跌幅数据显示,年初至今,纳入统计的28个行业中,仅有食品饮料、医疗生物、休闲服务三个行业录得上涨

,其余行业均有不同程度下跌。

展望下半年A股走势,机构观点不一。

招商证券张夏研报分析,2018年下半年,包括公募、私募、银行、保险等机构都将为A股带来大量增量资金。其中:

公募方面,预计下半年公募基金发行会延续放缓趋势,不过随着市场情绪改善,基金赎回的情况会有所缓解,参考2017年公募资金流入规模,预计下半年带来约400亿增量资金。

私募方面,下半年随着资管新规的影响持续发酵,私募基金发行量预计将进一步收缩,基金管理规模可能会继续回落,假设下降1.5%,而仓位会随着市场好转而有所提升,如果年末提升至65%,则增量资金为271亿元。

银行理财方面,假设下半年银行理财产品规模继续收缩2%,而权益投资比例不变,则股票投资减少对应规模约380亿元。

保险方面,如果按照今年前几个月的月均复合增速0.8%计算,年末保险资金运用余额为16.4万亿元;假设股票和基金投资占比恢复至年初的12.3%,则保险资金流入股市约1400亿元。

社保基金方面,2017年末,全国企业年金实际运作金额为1.25万亿元,剔除投资收益,运作金额在去年累计增长约1024亿元,按照8%的股票投资比例,预计2018全年带给股市的增量资金约82亿,则半年约40亿元。

境外资金方面,上半年外资提前布局,大规模流入,A股纳入MSCI落地后,外资流入逐渐趋于平稳,预计下半年外资流入规模会略有下降,保守估计下半年外资流入为1200亿元。

融资余额方面,下半年市场上涨概率较大,但考虑到美联储加息对全球资产价格的冲击以及中美贸易战的影响还在继续,预计下半年融资余额大概率会触底回升,但是提升幅度不会太大,保守估计会升至9800亿左右,即净流入约550亿元。

分红方面,根据测算,符合假设的分红回流比例约25%,考虑到资金回流的时间节奏,估计上半年回流金额约890亿元,下半年资金回流约1120亿元。

按此计算,

2018年下半年机构为A股带来的增量资金合计规模将超4800亿元,净流入规模将超800亿元

。

张夏研报认为,上半年资金持续净流出后,伴随着解禁压力降低,流动性边际宽松,预计下半年资金面将会明显改观,重新回归净流入。将会有助于支撑A股整体估值水平。

报告判断,下半年在不考虑外部冲击的情况下,当投资者看到企业盈利韧性和流动性改善后,风险偏好有望回升。

预判从下半年开始,A股有望呈现震荡向上的局面

。

报告还进一步强调,如果投资者能够看到政府对外抵御压力,对内坚定落实改革,改变过去过度依赖地产和基建的政策导向,着手提升科技和消费,并着手加强资本市场的改革和制度建设。则投资者的信心有望提升。

相信2018年下半年有可能是A股真正长期牛市的起点

。

不过,天风证券宋雪涛研报分析,下半年股市需要注意以下风险:

一是提防上市公司的信用债和非标违约对股票的传导

;

二是关注中美长期博弈对于处在全球价值链中低端的非核心制造类企业的冲击

;

三是下半年有可能出现油价二次见顶、美债利率突破3.2、美股二次探底,投资者应高度关注外部环境变化带来的风险传导

。

债市展望:进一步分化

2018年债券市场分化明显,利率债利好颇多,但信用债分化明显。

展望下半年债市走势,兴业证券徐寒飞研报给出了三个判断:

第一金融周期向下,指银行资产负债表增速缩水,实际利率的反弹,以及海外的去杠杆

;

第二个是经济周期承压

,经济新三驾马车一个是融资扩张、第二个是财政刺激、第三个是出口改善,这三个因素都在恶化,导致经济周期承压;

此外,在金融周期向下经济周期承压的时候会出现第三个变坏——

风险周期向上,整体风险偏好下降带来风险上升的自我实现会导致风险进一步加速回升,所以整体金融资产都承压

。伴随着风险偏好的下降,资产再配置以及货币政策的放松,低风险资产会受到青睐,会出现更加明显的二八现象。

徐寒飞研报认为,展望下半年债券市场的策略:

第一负债回归表内,表外资产压缩,银行配置低风险高流动性资产的需求上升;

第二要警惕过去高收益资产正在逐渐演变成高风险资产,这是第一个资产“慌”;

第三是监管周期、资产负债表变化的周期、以及风险事件的冲击会导致商业银行避险情绪上升,叠加可投资资产规模缩水,加上经济周期承压下高收益资产供给下降,会出现资产荒,商业银行未来配置的压力会逐渐上升。

研报建议下半年继续增配利率,精选信用,低配转债

。

中金固收研报分析,展望2018年下半年,债市面临的基本面和货币政策环境有利,但供求矛盾等是主要的扰动因素,信用风险是主要风险点,海外债市不决定方向但制约下行空间。从相对价值来看,债市的性价比略有弱化,但面对的环境和趋势更为有利。

研报认为,

利率债震荡慢牛趋势不改

。杠杆>久期>信用下沉,杠杆确定性强,长端从4月前的右侧追涨到之后的区间震荡思路、逆向操作,下半年挑战下行阻力位。其中,曲线已经重新陡峭化,但货币政策不会大水漫灌,难脱离历史中枢太远,难免在供求矛盾和基本面预期角力下反复。

信用债方面,

兴业证券黄伟平、罗婷研报认为,18年信用风险似乎正在开启,金融风险攻坚战已行至消除实体隐患的阶段

。政策组合拳从“紧货币+宽信用+严监管”到“宽货币+紧信用+严监管”。

报告提醒,信用和利率的分离早已开始。风险在暴露过程中,不立危墙!高等级信用仍是首选,类政府债券信用风险重定价的过程,利率债和高等级稀缺性上升的逻辑反而得到加强。

申万宏源孟祥娟研报判断,

2018年下半年开始,债券违约率会快速提升,并且违约率大概率超过2015年下半年和2016年

。如果违约过于集中并且关联城投债风险事件和基本面下行是存在较大幅度风险的。

不过,广发证券董德志、赵婧研报分析,展望2018年下半年,企业通过债券融资渠道获得的资金将继续增加。累计同比来看,由于去年同期基数提高,2018年下半年企业债券融资对社融增速的正贡献下降。

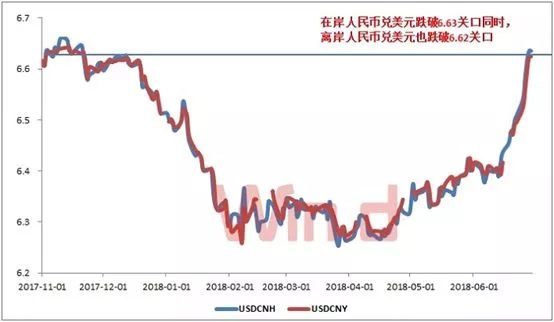

汇市展望:人民币贬值压力可控

人民币兑美元一季度连续升值过后,二季度出现贬值趋势。

统计数据显示,

今年以来,在岸人民币兑美元跌幅1.73%,离岸人民币兑美元累计跌幅1.87%

。

其中,

在岸人民币兑美元6月累计跌3.4%,刷新1994年人民币汇率并轨以来最大单月跌幅,二季度累计跌近3500点,亦创并轨以来新高

。

进入2018年下半年,美元加息趋势依旧。

根据CME“美联储观察”,美联储今年9月加息25个基点至2%-2.25%区间的概率为70.0%,12月至该区间概率为45.8%。

而从多家机构的下半年展望情况来看,其对年内人民币走势不尽相同。

中信期货研报认为,在外部美元先强后弱的情况下,下半年人民币或将呈现先贬后升的格局

。

报告认为,从外部市场来看,美元强势难持续,触顶回调概率较大。2018年下半年,美、欧央行后续货币政策变数不大,美元指数从货币政策层面获得的额外利好将较为有限。美元能否延续二季度的强势表现,将更多地取决于美、欧基本面分化表现是否继续扩大及美国政治事件的发展情况。综合来看,预计美元进入强势升值的难度较大,大概率将在三季度探明顶部之后回归长期下行通道。

而从内部环境来看,可关注资本项流入对经常项萎缩的补充力度。下半年跨境资本出现持续大幅流入或流出的可能性均不大,并不会对当前人民币汇率相对均衡预期造成过度干扰。

申万宏源研报也表示,美元指数短期维持较高水平,中期易下难上。报告认为,综合长短期因素,预计美元指数短线有望维持较高水平,人民币汇率仍会随之有小幅贬值压力。而中期随美元指数再度回落,人民币也有望再度小幅升值。

报告预计2018年下半年人民币兑美元汇率大概率在6.3-6.5之间窄幅波动。

不过,

海通姜超研报判断,预计年内人民币对美元仍将有一定幅度的贬值

。考虑到今年欧洲面临的风险要大于美国,且经济上美强欧弱,美元指数还将保持强势;国内经济存在一定下行压力,中美贸易摩擦的潜在威胁,国内货币政策宽松加码,年内人民币对美元仍然存在一定的贬值压力。

研报同时强调,和2015年相比,

本轮人民币贬值压力相对可控

。

兴业研究鲁政委研报表示,展望下半年,美元指数顶部探明后呈现震荡贬值的可能性较大

。需要耐心等待“美强欧弱”的格局扭转,而在等待的过程中美元指数或阶段性突破95高点,但并非重返牛市。

因此,“美元锚”影响下,当美元指数顶部探明继续下行后,人民币相对美元将再度面临升值动力。而“利差锚”暗示当前汇率与利差仍存背离,将使得美元指数高位盘整或是上行波段中,美元兑人民币阶段性上行。

民生银行研报表示,展望下半年,预计人民币汇率在走势上将继续跟随美元指数反向波动,人民币汇率仍有阶段性贬值的压力。首先,当前美元指数仍处于强势,仍将对人民币汇率形成压力。其次,中美贸易摩擦升级将增强人民币汇率的贬值压力。最后,中美货币政策的分化也有所加剧。

报告预计下半年人民币汇率的中枢有望回落至6.55附近,而双向震荡的区间有望在6.9至6.4之间。

商品展望:继续押注通胀

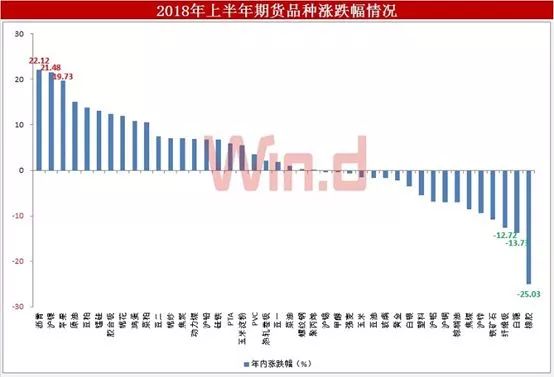

2018年上半年国内期货市场,也是波动明显。

统计数据显示,

今年以来,纳入统计的42只期货品种中,录得上涨的共有24只

。其中农产品、能源化工表现抢眼,有色金属分化明显。其中,

沥青、沪镍涨幅双双突破20%,而橡胶也成为年内唯一跌幅超过20%的品种

。

展望2018年下半年市场走势,各家机构对于各行业品种亦有不同看法。

原油方面,

广发证券郭敏,王剑雨研报表示,展望2018年下半年原油市场:供给端瓶颈明显,油价支撑力度强