导读

:

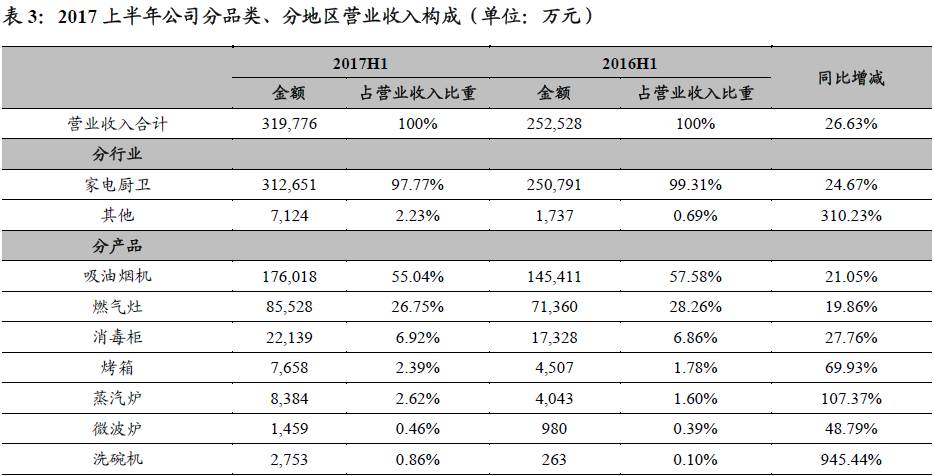

2017H1

实现收入

32

亿元

,同比增长27%

,归母净利

6

亿元,同比增长

+41%

,基本符合我们预期。我们认为,受传统烟灶稳步增长及嵌入式新品快速放量的带动,及三四线渠道下沉的持续推进,公司业绩有望持续高增长,建议“增持”。

维持盈利预测,维持目标价55.20元,建议

“增持”

我们认为,受传统烟灶稳步增长及嵌入式新品快速放量的带动,及三四线渠道下沉的持续推进,公司业绩有望持续高增长,维持2017/18年EPS预测1.84/2.46元,维持目标价55.20元,建议“增持”。

业绩靓丽,略超业绩预告上限,基本符合我们预期

2017H1实现收入32亿元(+27%),归母净利润6亿元(+41%),毛利率57.3%(-1.7pct),净利率18.7%(+2pct)。Q2单季收入18.4亿元(+22%),归母净利润3.5亿元(+33%),毛利率56%(-3.4pc),净利率18.7%(+2.5pct)。Q2收入增速有所下降主要由于:1)Q2提价致使经销商在Q1加大备货力度,导致Q2提货量增速相对放缓;2)自16Q4开始,公司促销活动费由计入销售费用改为直接从收入扣除,Q2大量的促销活动导致收入增速放缓、毛利率下降、销售费用率下降,但毛销差(毛利率-销售费用率)不降反升,同比提升0.9pct,表明实际盈利能力提升。同时由于产品结构升级以及内部提质增效的持续推进,公司净利率稳步提升。

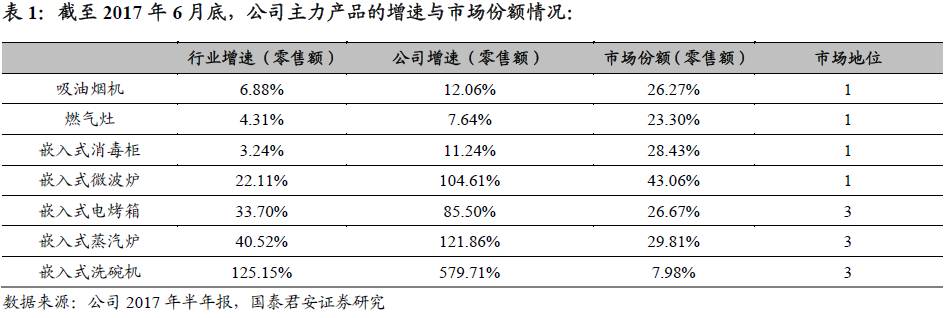

传统烟灶稳步增长+嵌入式新品放量,持续高增长可期

2017H1,主力产品烟、灶零售额份额市场第一(26%、23%),增长均大幅超越行业平均增长幅度。截至17年6月,老板嵌入式烤箱、蒸箱、洗碗机份额均为行业第三,依托原有品牌与渠道优势,嵌入式新品市场份额快速提升。同时公司三四线渠道布局不断优化,公司市占率有望持续提升。

核心风险:

地产调控导致厨电需求下降,嵌入式新品销售不及预期。

欢迎随时沟通:

范杨18616768762/

李泽明15692112620/

王奇琪

/颜晓晴

公司深度/更新报告

【国君家电】青岛海尔深度研究之一:拐点已至,业绩重回高增长起点

【国君家电】青岛海尔:经营改善拐点出现,预计业绩持续向好

【国君家电】青岛海尔:上调2017年业绩目标,期待王者归来——第二期员工持股计划点评

格力电器

【国君家电】老板电器:战略布局嵌入式产品,业绩增长确定依旧

苏泊尔

【国君家电】苏泊尔:内销增长稳健,外销强势恢复

【国君家电】苏泊尔:内外兼修,Q4业绩略超预期

新宝股份

【国君家电】新宝股份:业绩略超市场预期,黑马标的初长成

【国君家电】新宝股份:代工转型品牌,戴维斯双击!

最新行业观点

【国君家电】

弱市延续,家电业绩确定优势凸显—2017W19观点

【国君家电】

看好行业Q2业绩表现,配置优选龙头—2017W18观点

【国君家电】

厨电小家电超预期,预计Q2盈利能力修复—2016A&2017Q1回顾及展望

【国君家电】

超配水平低于历史Q1,继续看好家电进攻行情

【国君家电】

找一个继续搞家电股的理由

【国君家电】Q1业绩喜人,Q2趋势更好—2017W16观点

【国君家电】稍事休息,马上回来—2017W15观点

【国君家电】龙头优势彰显,Q1业绩定乾坤—2017W14观点

【国君家电】家电进攻行情将围绕优势龙头进一步展开—2017W13观点