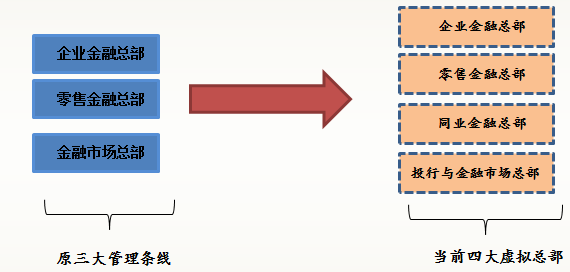

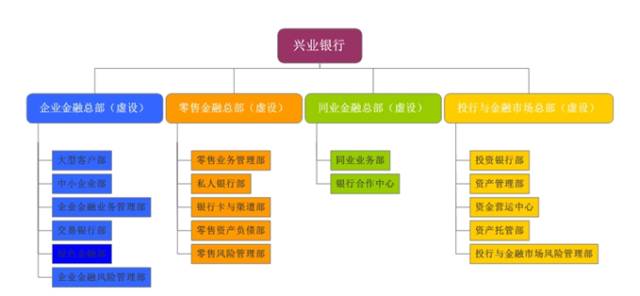

(一)撤销金融市场总部,设投行与金融市场总部、同业金融总部

-

金融市场总部整体撤销,原旗下六个二级部门分拆为两个一级部门。

-

新增加投资银行部,与原金融市场总部下面的资金营运中心、资产管理部、资产管理部、金融市场风险管理部一起成立

投行与金融市场总部

,四个产品部门,一个风险管理部门。

-

原同业业务部、银行合作中心,与新增的期货金融业务一起成立

同业金融总部

。

(二)从三大条线管理总部,到四大虚拟总部

-

调整之前,兴业银行业务部门由三大条线管理总部构成,包括零售金融总部、企业金融总部、金融市场总部,每个部门均设有总裁、副总裁,下面设有二级部门。

-

调整之后,兴业银行将总行条线三大管理总部调整为四大虚拟总部,以部门群组代替实体机构,新的虚拟总部不纳入总行组成部门序列,不设总裁、副总裁,每个总部由一位总行领导分管。各条线总部的组成部门均为总行组成部门,直接对总行负责,接受总行下达的经营计划和部署的工作任务,向总行分管行领导报告工作。

(三)兴业银行变革的思考

1、

前台与后台的分离越来越明显

。但现在的投行与金融市场总部只做产品,不做营销,更加转向后台。而同业金融市场部注重关系管理与营销,更加转向前营销。

2、

减少管理层级,注重协同作战

。考虑到在当前综合化经营的大背景下,条线和业务的条条块块分割不利于协同作战,因此将职能属性相近或者工作职能联系紧密的相关部门组成群组,减少管理层级。

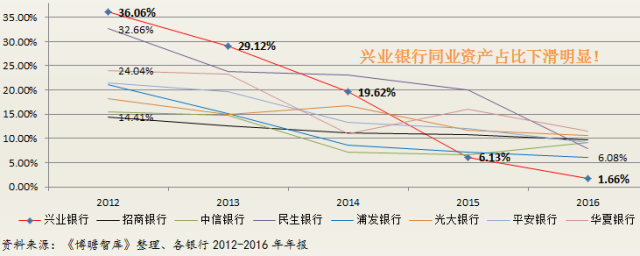

3、

对同业业务重新整合。

去杠杆背景下,银行业同业业务受到打击,作为“同业之王”的兴业银行同业业务下滑明显,此次兴业银行将同业业务独立出来,做到前后台分离,总行希望对同业业务重新整合。

资料来源:《博瞻智库》整理、各银行2012-2016年年报

二、平安银行:裁撤 13个总行部门,零售转型为战略方向

2016年下年,随着平安银行新管理层的更替,该行也启动了组织架构的调整。此次平安银行启动组织架构的调整,目标是向扁平化、去行政化转型。

(一)以零售转型为重点,扁平化、去行政化明显

-

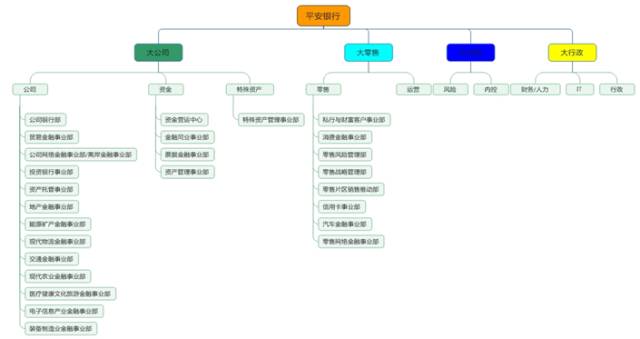

总行相当数量的部门撤销或重新整合。共撤掉13个一级部门,包括大客户金融事业部、小企业金融事业部、信贷工厂、大数据部、对公综拓部、机构金融事业部、机构管理部、战略规划部等。同时增设特殊资产管理事业部,调整之后,平安银行总行一级部门从此前的42个精简到30个。

-

总行架构将调整从以往的对公、中小企业、零售、资产负债、风险管理、综合保障、行政科技等条线垂直管理调整为大公司、大零售、大内控、大行政四大条线。

-

大公司条线下设公司、资金和特殊资产管理三个板块。公司板块包括公司银行部、贸易金融事业部、公司网络金融事业部、投资银行事业部等13个二级部门;资金板块包括资金营运中心、金融同业事业部票据金融事业部等4个二级部门;特殊资产板块下设特殊资产管理事业部1个二级部门。

-

大零售下设零售和运营两个板块。其中零售仍将沿用事业部下独立设置,包括私行与财富管理、零售网络金融、零售风险管理、消费金融、零售战略等8个二级部门;与其他商业银行不同的是,平安银行将运营归在大零售板块下面。

-

大内控包括风险管理和内部控制两个模块。风险包括风险管理部、公司授信审批部2个二级部门;法律合规部和内部稽核部归在内控条线。

-

后台的财务、人力、IT、后勤则统一规划在大行政板块中。

(二)平安银行改革的思考

1、扁平化、去行政化趋势明显

平安银行此次架构调整之后扁平化趋势明显,有助于管理效率提升。去行政化也是此次架构改革的重点,行政类一级部门由12个精简为7个,内勤人员进一步压缩。后援部门IT、人力、行政、后勤统一归为大内控板块。

2、零售业务转型到了第二阶段,零售业务得到空前重视

平安银行此次调整主要是为了服务于该行零售转型。作为第二阶段战略转型主攻方向,零售业务受到平安银行空前重视。早在2013年,平安银行就开始举全行之力推动零售业务转型并提出“三步走[1]”规划。随着银行向零售业务转型,相对人员密集需求型的零售条线,需要更多人员补充,按照平安银行规划,平安银行将有30%的对公客户经理,要向零售业务逐步分流和转型。

3、事业部暂时得以保留,未来可能逐渐裁撤亏损部门

平安银行之前大力推行的事业部制,暂时得到保留。2016年10月,谢永林接掌平安银行后,曾在内部会议上多次提及“三减一增效”。预计内部部分亏损事业部将被裁撤,这或许也是事业部改革的一个趋势。

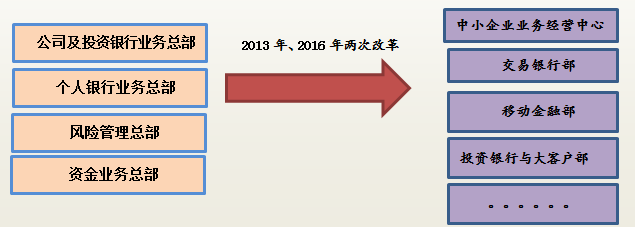

浦发银行2013年启动了扁平化组织结构改革。撤销原四大业务总部:公司及投资银行业务总部、个人银行业务总部、风险管理总部、资金业务总部,并在这四大业务总部下设多个二级部门,将原有的二级部门重新整合升级为一级部门。撤销业务总部,实现组织架构的扁平化,使得一级部门快速反应和决策,提高决策效率和市场敏感度。

-

调整后的公司业务板块,将把原有的公司业务总部下属的二级部门整合为五个一级部门以及同为一级部门的中小企业专营机构。

-

调整后的个人银行业务板块将包括私人银行部、移动金融部、信用卡部、客服中心等部门。

-

风险管理、资金业务板块,采取同样策略进行分拆整合。

2016年浦发银行启动新一轮改革公司金融条线中,主要涉及两项整合:一是原“贸易与现金管理部”改为“交易银行部”

在原来5个业务处供应链金融处、国际业务处、电子渠道处、财资管理处、贸易服务处基础上,设了两个中心,分别是工商企业中心和科技金融中心。

二是投行业务方面,原投资银行部现在更名为投资银行与大客户部,公司业务部中的大客户服务团队抽离出来加入投行团队。此外,在原投行部基础上新设了大客户经营中心。

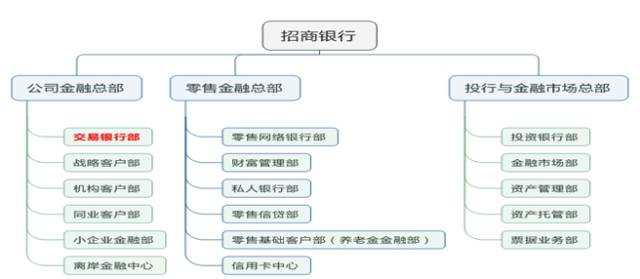

四、招商银行:走“轻型银行”战略,向“交易银行”转型

早在2015年,招商银行就启动了交易银行体系的组织架构改革,

走“轻型银行”战略,向“交易银行”转型方向明确。

交易银行业务的最大的特点是低风险,低资本占用,收益稳定。对商业银行而言,发展交易银行业务意味着服务的全面升级,以交易管理为核心,从账户级管理扩展到交易级管理,从产品销售演化成综合化方案提供,从单体客户服务延伸到整体产业链金融服务,从本土服务发展为全球服务。

招行的全球交易银行业务主要涵盖供应链金融、结算与现金管理、跨境金融、贸易融资和互联网金融五大业务板块,通过“四大重塑”快速实现业务协同与融合。

1、

重塑组织架构

。所有分行建立分行交易银行部,并按照前、中、后台的内部职能分工协作。

2、

重塑业务流程

。在全行分行层面推行以操作中心为“集约化”的运营组织,将交易银行下各板块业务的落地实施和操作进行集中处理,以“端到端”的流程,有效释放前端对客服务的能力,同时内嵌风险经理,形成风险的全闭环管理。

3、

重塑服务模式

。分层管理,以实现整体客群体验价值最大化;并注重专业化队伍的建设。

4、

重塑交互平台

。构建交易银行统一互联网服务平台,全面整合境内外、线上下、本外币、内外贸、离在岸为一体的产品体系,形成客户统一视图,打造全新的银企互动金融平台,快速响应客户需求。

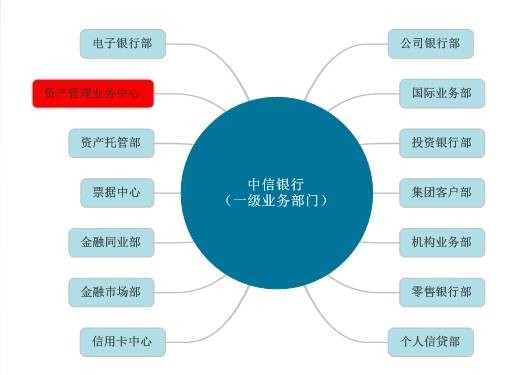

2016年2月下旬,中信银行成立“中信银行资产管理业务中心”(落户上海)。该资产管理业务中心将作为中心银行理财业务管理部门,承担全行本外币理财产品的研发、管理与创新,为客户提供综合化、国际化的代客资产管理服务。中信银行的理财业务,主要涉及金融市场部、投资银行部、金融同业部、零售银行部及理财业务管理部等5个部门。

中信银行与兴业银行的组织架构类似,只不过兴业银行有设四大虚拟总部。中信银行的组织架构扁平化明显。

[1]第一步:在3-5年内,以对公业务为主,同时构建零售业务快速发展的强大基础;第二步:在5-8年内,以对公和零售业务并重,实现各项业务快速协调发展;第三步:8年后,使零售业务成为银行的主导业务和利润的主要来源。