发展拐点研判系列二:水泥窑协同处置危废前景广阔

投资逻辑

□

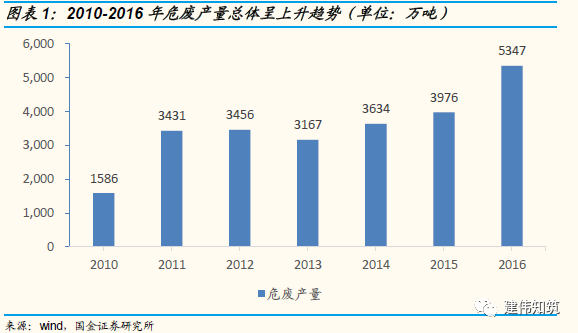

需求端来看,环保政策趋严叠加各省督查方案,过往未严格申报或被偷排的危废处理刚需显现,

按发达国家危废占固废比(5%-10%),假设我国危废占比为3%,

预计实际危废实际产量近

1

亿吨,其中无害化处置量将超

2000

万吨。

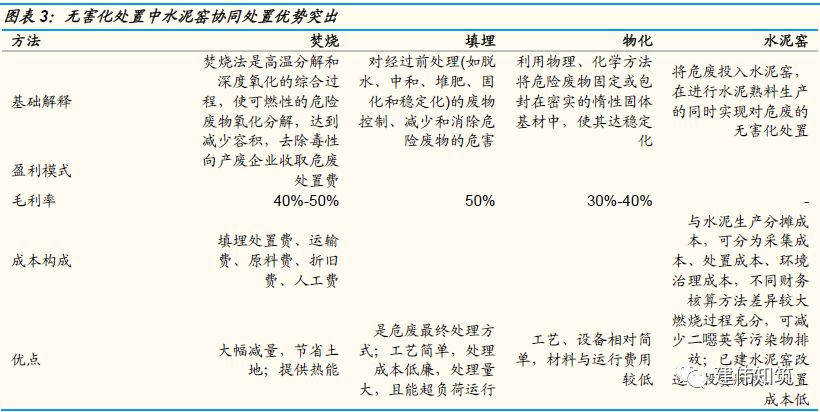

危废处置中

水泥窑协同处置优势突出

,其天然碱性适用性强、处理充分,相较于传统焚烧处理,水泥窑协同处置落地更快、前期投资成本更低,可有效遏制二噁英产生避免二次污染。

□

供给端来看,水泥窑协同处置危废技术成熟对水泥产出品质影响较小,并且协同处置可规避错峰生产(提高产能利用率增厚利润)、享受危废处置利润,改造意愿强。

现目前我国投产+在建+环评水泥窑协同处置危废产能约610万吨/年,相较于2000万吨/年的无害化处置量,水泥窑协同处置尚处于供不应求的状态,新增产能天花板在于可供改造水泥线。保守估计新增水泥窑处置危废市场达200亿元/年。

□

背靠集团资源,预计成熟期水泥窑协同处置危废贡献毛利达5.7亿元:

1)中材国际水泥窑危废处置技术自上世纪90年代开始研究,经验丰富、实力超群。

2)两材合并,中材国际为集团下实力最强且唯一拥有水泥窑协同处置危废技术的公司,有望独享集团资源。

集团旗下产能4000t/d以上新型干法水泥线共计105条,假设其中20%符合水泥窑处置危废改造的规模和选址要求,预计带来水泥窑处置危废改造市场34亿元。3)对标同类企业水泥窑危废处置业务,以30%的保守毛利率估算,预计成熟期公司水泥窑协同处置危废可贡献毛利达5.7亿元。

估值

□

我们维持预测公司2017-2019年净利润为10/15/18亿元,EPS分别为0.57/0.85/1.04元/股,考虑到公司存国改预期且环保、投资等多元化业务发展,维持未来6-12个月17元目标价位不变,对应2018年PE估值为20倍。

风险

□

宏观经济波动风险、人民币升值风险、环保监管力度不及预期风险、二股东减持风险。

目录

正文

一、危废处置供不应求,水泥窑协同处置优势突出

-

水泥窑协同处置焚毁率高处理充分、天然碱性适用性强。

1

)处置温度高,普通危废焚烧炉

800-900

度,水泥窑内物料烧成温度一般在

1450

℃左右,危险废物中有机物的有害成分焚毁率可达

99.99%

以上。

2

)焚烧空间大、时间长,水泥窑的旋转筒体直径一般

3.0-5.0

米、长度在

45-100

米,可以保持均匀、连续、稳定的焚烧环境。

3

)水泥窑呈现碱性环境,有效避免酸性物质和重金属挥发,现目前水泥窑协同处置危废涵盖危废处置需求达

40

大类,

2016

年新版危废名单品类分为

50

大类,覆盖率达

80%

以上。

-

水泥窑协同处置环境友好:有效遏制二

噁

英产生,避免二次污染、节约土地资源、实现资源再利用。

1

)停留时间长。水泥窑筒体长、斜度小、旋转速度低,一般危险废物从窑尾到窑头总停留时间大于

30

分,气体停留时间大于

6

秒,

焚烧彻底且有效地遏制了二

噁

英的产生

。

2

)

避免一般专业焚烧炉燃烧废气、废渣产生的二次污染问题

,使废物中的重金属在高温下得到固化并稳定留存于熟料矿物中。

3

)废渣不需填埋等后续处理,

节约土地资源

。

4

)危险废物可替代部分水泥生产所需的原料,实现资源再利用。

-

水泥窑协同处置落地快,前期成本低,盈利水平高。

1

)选址上,只需在水泥窑中选适合的,不需重新选址,节省大量前期时间,整体审批上较新的焚烧项目快一年左右;

2

)改造成本低,改造时间短。新建焚烧项目投资在

4000

元

/

吨左右,水泥窑协同改造成本仅

1500

元

/

吨,改造周期在

6-8

个月左右,较焚烧项目建设快一年以上;

3

)海螺创业海螺创业

2016/2017

年

H1

固废及危废处置营收达

0.48/0.5

亿元,毛利率达

78%/76%

;金隅股份

2016/2017

年

H1

固废处置营收达

5/2.8

亿元,毛利率达

35%/31%

,毛利率维持高位,相较于

2016

年

SW

水泥制造企业平均毛利率仅

21%

,水泥窑协同处置危废获利能力较强。

二、环保监管力度加强+

水泥企业改造意愿增强,供需两端发力促水泥窑协同处置危废大发展

-

水泥窑协同处置危废优势突出但起步较慢,原因有二:

1

)需求端:尽管实际危废产量较大,但以往监管力度弱,危废生产企业刚需未充分显现;

2

)供给端:2015年以前,水泥行业盈利不错,并不愿意投入资金、人员改造设备,也不愿意承担风险。

-

现阶段:

1

)需求端:环保监管力度加强叠加各省督查方案,危废处置刚需显现;

2

)供给端:考虑水泥窑协同处置可不进行错峰生产,水泥企业可通过协同处置享受规避错峰生产及危废处置利润,改造意愿增强,水泥窑协同处置危废有望迎来大发展。

-

需求端:环保监管趋严,危废处置刚需显现。

1

)习总书记执政理念是“绿水青山就是金山银山”,自

2012

年十八大新增生态文明进入“五位一体”的总体布局(经济

/

政治

/

文化

/

社会

/

生态建设)之后,从政策的出台到落实,生态建设都上升到了基本国策的层面,

2

)

2017

年环保部出台“十三五”全国危险废物规范化管理督查考核工作方案,各省近期均推出省级危废规范化管理督查方案;

3

)《国家危险废物名录》自

2016

年

8

月

1

日起施行;新修订的《固体废物污染环境防治法》取消危险废物省内转移审批手续;

4

)

2016

年最高司法机关就环境污染犯罪出台专门司法解释;

5

)

2018

年起实施《环境保护税法》,危废税额

1000

元

/

吨。

三、水泥窑协同处置危废改造+

运营市场空间广阔

-

水泥窑协同处置供不应求,新增产能天花板在于可供改造水泥线。

1

)需求端来看,水泥窑协同处理危废需求巨大

+

水泥企业改造意愿强烈,我们预计将新增大量水泥窑协同处置危废项目。

2

)根据水泥网统计,截至

2017

年

10

月,全国具有水泥窑协同处置危废经营许可证的水泥企业共有

37

家,核准处置规模约

250

万吨

/

年。

3

)现阶段环评

+

在建水泥窑协同处置危废产能约

360

万吨

/

年:①根据中国水泥研究院高级分析师郑建辉

2017

年

11

月在第五届水泥节能环保技术交流大会的发言,现阶段环评

+

在建项目达

357

万吨;②根据中国循环经济协会副会长李新民

2017

年

5

月在长兴危废论坛的发言,获得批文尚未投产水泥窑协同处置项目超

60

个,我们按平均

6

万吨

/

条建设,预计环评

+

在建水泥窑协同处置危废产能为

360

万吨

/

年。

4

)水泥窑审批到投产周期为

2

年,预计现阶段投产后形成产能约

610

万吨

/

年,相较于

2000

万吨

/

年的无害化处置量,水泥窑协同处置尚处于供不应求的状态。

-

现阶段,我国水泥窑协同处置限制条件较多。

包括:

1

)协同处置危废需要水泥窑持续开工生产,因此部分区域由于水泥供给过剩经常停窑并不合适。

2

)项目建设必须与城市规划相符,且靠近水源地、居民区的不能选择。

3

)与危废处置核心市场存在较强的区域重叠性。

4

)根据

2017

年

5

月环保部发布《水泥窑协同处置危险废物经营许可证审查指南》,规范水泥窑协同处置许可证的审批,并将最低熟料生产规模从不小于

4000

吨

/

天下降至不小于

2000

吨

/

天。但实际操作中危废产能大于

5

万吨

/

年的较容易过审核,一般处置危废量占水泥产量的

5%

,假设水泥窑产能利用率为

75%

,按

300

天开工时间计算,

超过

4000

吨

/

天的水泥窑更为适合

。