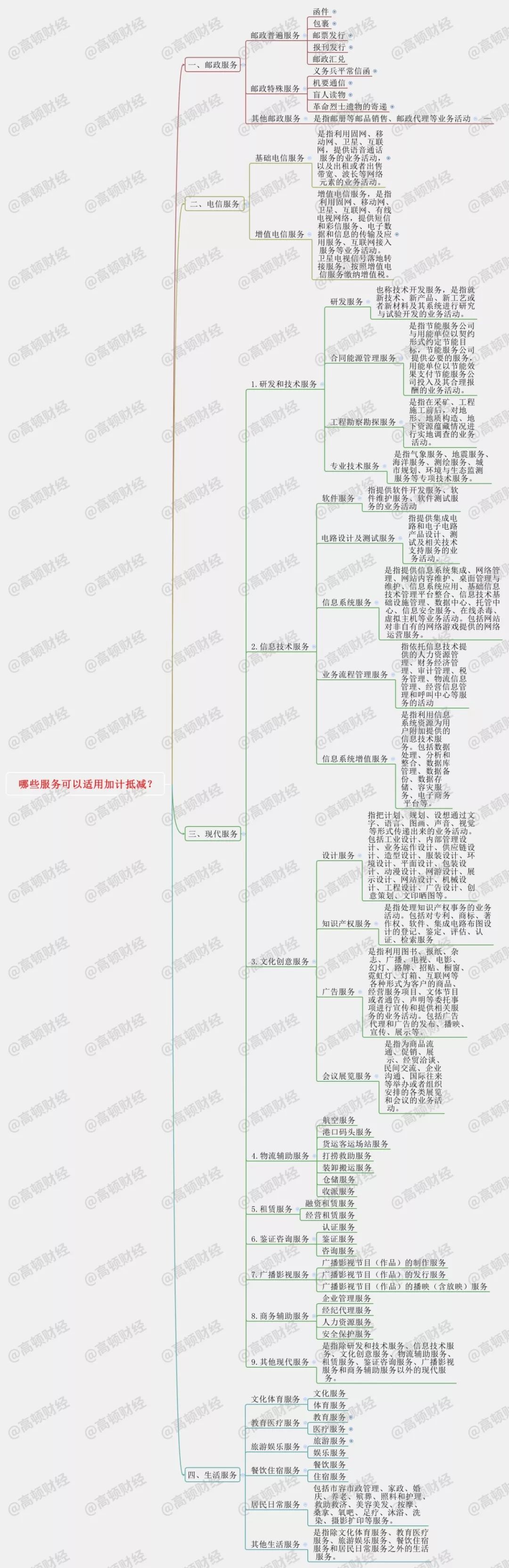

最新发布的《关于深化增值税改革有关政策的公告》(财政部税务总局 海关总署公告2019年第39号)明确规定:自2019年4月1日至2021年12月31日,允许生产、生活性服务业纳税人按照当期可抵扣进项税额加计10%,抵减应纳税额。

这里所称生产、生活性服务业纳税人,是指提供

邮政服务、电信服务、现代服务、生活服务

(以下称四项服务)取得的销售额占全部销售额的比重超过50%的纳税人。四项服务的具体范围按照《销售服务、无形资产、不动产注释》(财税〔2016〕36号印发)执行。

那么到底哪些行业的服务可以适用加计抵减呢?

一目了然

到底哪些服务可以适用加计抵减?

根据前述财部39号公告及其配套的税总2019年14号公告要求,适用加计抵减政策的生产、生活性服务业纳税人,应在年度首次确认适用加计抵减政策时,通过电子税务局(或前往办税服务厅)提交《适用加计抵减政策的声明》(见附件)。适用加计抵减政策的纳税人,同时兼营邮政服务、电信服务、现代服务、生活服务的,应按照四项服务中收入占比最高的业务在《适用加计抵减政策的声明》中勾选确定所属行业。

需要注意的是,声明中的行业分类与财税【2016】36号文印发的《销售服务、无形资产、不动产注释》并不完全一致。适用加计抵减范围的要求来自增值税文件中销售服务的有关规定,而声明书在勾选所属行业时引入了国民经济行业分类的内容。比如:

1、在现代服务的细分类别中,财税【2016】36号文区分为九个细目,但是在申明书中的现代服务业仅涉及前七项,不涉及商务辅助服务和其他现代服务。而且还悄悄地将租赁服务缩小为有形动产租赁服务。现代服务第一项研发和技术服务中的专业技术服务在声明书中被放到了生活服务业。项目看上去特别像全面营改增试点的之前的财税【2013】106号文对应税服务的表述。

2、现代服务第一项研发和技术服务中的专业技术服务在声明书中被放到了生活服务业。

3、现代服务中的租赁服务中涉及不动产出租的部分也被划分至生活服务业。

4、生活服务的表述变动更大。文化服务被文学艺术业替代、医疗服务被卫生替代。居民日常服务被表中第9小项居民服务业取代。

5、现代服务中商务辅助服务中的经纪代理也被划分至声明书的生活服务业。

2018年的汇算清缴开始了

你的企业都准备好了吗?

高顿君为你准备了线下公开课

让你的企业轻松应对

![]()

来源

:中国财税浪子,由高顿财税学院(ID:gaoduncaishui)整理发布,

引用或转载

,请注明以上信息

价值999元

最全的财务管理制度

(包括

报销流程,报销制度,财务审批,管理制度

)

有了这个,你的工作会更加规范和方便

![]()