前言: 2017年是供给侧结构性改革的深化之年,中国经济发展以去产能、去库存、去杠杆,补短板、惠民生,加快发展新技术、新产业、新产品为宗旨。

2016年CPI同比上涨2.1%,PPI上涨 5.1%,都超过了预期,因此2017年的通胀压力较大。

2017年原材料价格上涨,资金紧张,加大企业经营压力;

2017年中国的内外压力都比较大,所以提出稳中求进。稳是第一位的,稳的基础上求进。而在这一年,稳的重点集中在房市,在限购限贷政策下,房市降温,不锈钢下游需求减弱,无疑弱势会传导至原料市场。

原文篇幅较长,以下为精简版,详情点击文章左下角,原文阅读。

2016年国内高碳铬铁行情从年初的5100元/50基吨,一路上行至年末的10800元/50基吨,彼时的的火暴场景余温尚存,而2017年的岁月已匆匆走过,回顾这一年高碳铬铁市场的风云变幻,上年度一气呵成的疯狂上行已难以复制,却多了几份跌荡起伏中的惊心动魄。

2017年高碳铬铁价格走势可用“三跌三涨”六个阶段来概括,因为上年度国内高碳铬铁四季度涨势最为猛烈,也就理所当然的以高价位收尾。但2017年开年高碳铬铁就逢高开低走的尴尬,全年价格最低点出现在6月底,时价5900元/50基吨,相较3月时的最高点10500元/50基吨,整整跌去了4600元/50基吨,跌幅高达43.81%。

7月份,高铬行情开启了年内首波且是仅有的一大波连续上行行情,涨势前后持续两个多月,高铬出厂价格由5900低点一路攀升,累计上涨3000元/50基吨后,到8月底抵达8900元/50基吨,但再也未能重返10000元/50基吨上方峰点。

而9月份高铬重现震荡下行行情,一直延续到12月初,时价抵达7100元/50基吨后开始一小波强劲反弹,短短一周时间内上涨600元/50基吨,出厂均价至7700元/50基吨,最终在年末收获一个完美的翘尾。

国内产量也是影响高铬的行情的主要因素,二季度高铬工厂亏损严重,停产加剧。据统计,国内高铬工厂5月份产量总体下降13.35%,受行情下滑影响,6月份产量仍在继续下调。这让高铬市场供求关系发生了较大改变,供给侧由宽裕状态逐渐转少,而随后随着不锈钢行情的上行,高铬行情的连续走高,极大的激励了工厂的生产积极性,工厂产量不断增加,导致高铬市场供给持续放大,加上明拓年产70万吨高碳铬铁特种合金的生产线投产,7月底、8月底两台电炉相继投产,加大了高铬市场供应,高铬行情又一次被高库存打垮,开始了新一轮下跌。

2017年1-10月份中国铬铁进口量224.84万吨,同比下降0.92%,打破了2012年以来同期铬铁进口量连续上升格局,2014年进口量169.09万吨,2015年进口量224.34万吨,2016年进口量226.45万吨;而今年的进口高峰在5月份,为28.10万吨。7月份因国内铬铁行情低迷,铬铁进口量降到最低点,仅有17.05万吨。南非和哈萨克斯坦仍是我国铬铁进口主要来源国,1-10月份来自南非的铬铁进口量123.10万吨,在总进口量中占比54.75%;哈萨克斯坦进口量处于第二位,前10个月进口总量 48.40万吨,占到总进口量的21.53%。

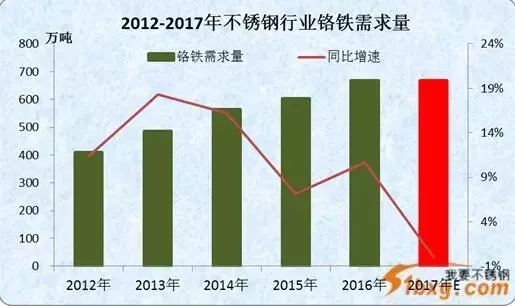

1、近几年不锈钢行业对铬铁的需求量

据51bxg统计数据显示,2012年-2016年,中国的不锈钢产量不断创历史新高,而国内高碳铬铁需求量仅在2013年出现较大幅度增长,2016年小幅上浮,而其他年份增速下滑明显,并在2017年预计出现负增长,预计不锈钢产量将同比上年度小幅下降0.41%,同时国内不锈钢行业对高碳铬铁原料需求量的增速则由2013年的18.3%,下降至-0.01%,这与国内近年来不断加码的环保限产政策密不可分。

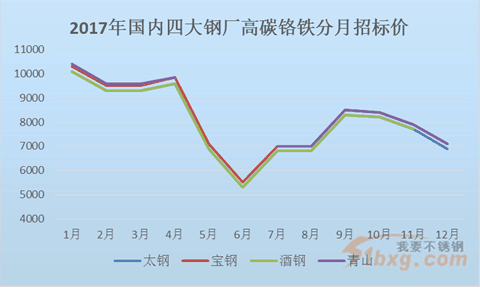

2、国内主流钢厂高碳铬铁招标价格走势

2017年1-12月份中国四大不锈钢厂高碳铬铁招标采购价格总体上随着高铬行情的变化而变化,全年价格最高处在1月份,太钢、酒钢采购价格均为10100元/50基吨,青山集团采购价格则高达10395元/50基吨,宝钢采购价格为10300元/50基吨;最低采购价格出现在6月份,太钢、酒钢采购价格低至5300元/50基吨,宝钢采购价格为5500元/50基吨,青山停采。整个2017年,高铬招标价格随着铬铁行情走势而变化。

1、明拓集团100万吨高碳铬铁产线投产

2、南非铬矿商harisa和太钢签署五年24万吨铬矿供应协议

3、天津港遭突查,大型物流暂停接单

4、印尼青山拟建冶炼厂与自备电厂综合项目

5、世界第二大铬矿储量国要禁止出口

6、神雾节能欲建120万吨铬合金项目

南非铬铁矿资源占世界的70%,作为世界最重要的铬矿生产国,2016年南非铬铁矿产量占世界的一半。其产量的一半用于国内铬铁生产,余量的90%主要出口到中国。

津巴布韦矿业部长奇达夸表示,政府为了推动自建铬矿冶炼厂的项目,同时推动禁止铬矿石出口的禁令。

奇达夸在讲话中还暗示政府或许会重新修订2011年的矿业政策,禁止像铬矿石这类原矿石直接出口。这是印尼2014年实施红土镍原料出口后,又一家要禁止原矿出口的国家。

中国贫镍少铬,铬矿储量仅占世界总储量的0.825%,年开采量不足25万吨,国内绝大部分的铬矿依靠进口,一旦津巴布韦铬矿出口禁令落实后中国将失去一个重要的铬矿进口渠道。

2018年南非作为世界铬矿最重要供应国的地位不可替代,也是中国铬矿进口不可替代的来源国。中国铬资源对外依存度较高,随着需求的增长,业内预计到2020年将达到95%以上。