【报告导

读】

海外疫情反复和免税竞争加剧,将使盈利在波折中缓慢修复。

【投资要点】

1.

疫情反复和免税竞争加剧影响盈利,下调目标价至

8.76

港元(原目标价

9.24

港元),维持“增持”评级。

上半年首都机场亏损,符合预期。海外疫情反复影响国际航班的恢复,离岛免税、市内免税、跨境电商等竞争影响机场免税增长。下调

2020-22

年预测

EPS

至

-0.26

、

0.00

、

0.41

元人民币(原预测

-0.24

、

0.32

、

0.49

元)。根据

DCF

估值法和可比公司

PB

,下调目标价至

8.76

港元。

2.

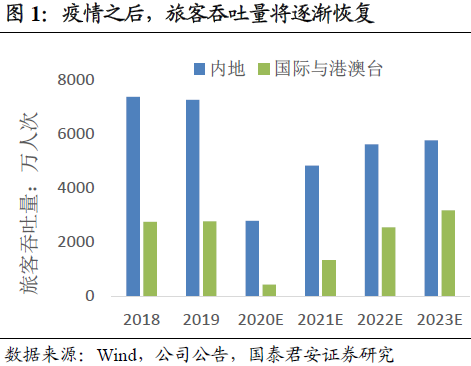

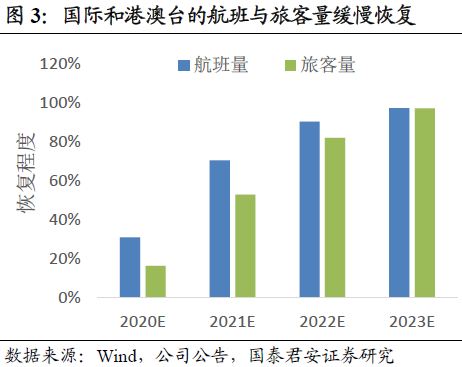

国际航班缓慢恢复。

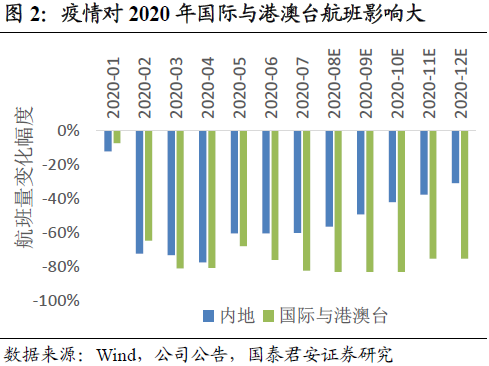

疫情在发展中国家与发达国家持续蔓延,推迟了国际航班的恢复。

IATA

预计全球国际航空市场要到

2023-24

年才能恢复到

2019

年水平。因此下调

2020-22

年首都机场国际航班量预测,预计疫情导致

2020-22

年国际旅客量分别比

2019

年预测少

84%

、

47%

和

18%

。国际航班和旅客量恢复缓慢,将影响国际零售业务盈利恢复。

3.

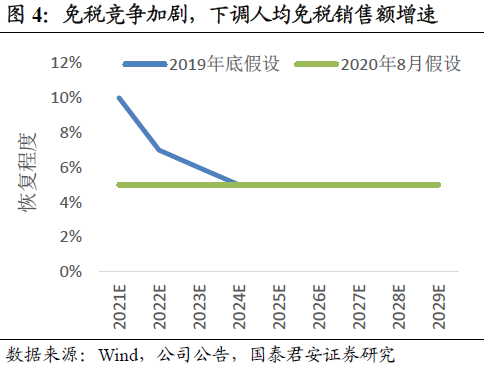

免税市场竞争加剧。

海南离岛免税牌照增加、旅客购买额度提高,市内免税政策推进,线上免税和跨境电商销售大幅增长,免税市场竞争加剧,将影响机场免税的发展。

2021-23

年平均每位国际和港澳台旅客的免税销售额增速假设,从

10%

、

7%

、

6%

都下调到

5%

。尽管免税商的数量增加会提高首都机场的议价能力,但是免税商也将平衡各个渠道的销售来获得最大利润。

4.

成本控制能力良好。

疫情影响收入,首都机场努力控制各项成本。上半年经营费用增速

-19%

,其中员工费用

-36%

、运行服务费

-25%

、安保费

-16%

。下半年首都机场客流量仍将受较大影响,预计成本仍将下降,但是降幅可能收窄。

5.

风险提示。

新冠肺炎疫情扩大风险、关税政策与免税政策变动风险、收购关联方资产定价风险、持续关联交易定价风险、转场航班量超预期风险、民航机场收费政策调整风险和扩建资本开支超预期风险。

【附录】

敬请

关注国君交运北京首都机场股份系列报告:

《

盈利和估值双底,投资良机就在当下

》2020.04.16

《

疫情导致股价超调,战略投资时机来临