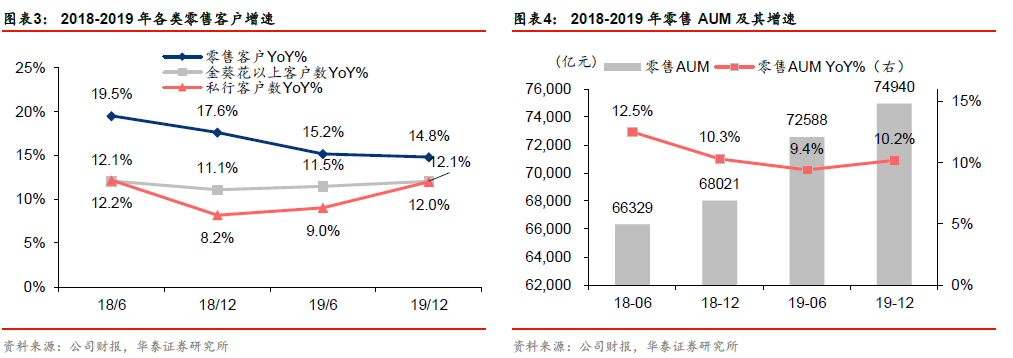

零售客户稳健均衡增长,与金融科技的投入密切相关。

2019 年末零售客户数、金葵花以上客户数、私行客户数分别同比增长14.8%、12.1%、12.0%,实现基础、中端、高端客户的均衡增长。“招商银行”、“掌上生活”两大App 月活跃客户数突破1 亿户(1.02 亿户),同比+25.6%,线上已成为客户经营的主要平台。MAU 占零售客户数的比例高达70.8%,较上半年+7.3pct,借记卡数字化获客占比达25.0%,同比提升6.4pct;信用卡数字化获客占比64.3%,继续保持高位。在客群稳健增长的基础上,AUM 也实现了均衡增长,2019年零售、金葵花以上客户、私行客户AUM 分别同比+10.2%、+10.5%、+9.4%。

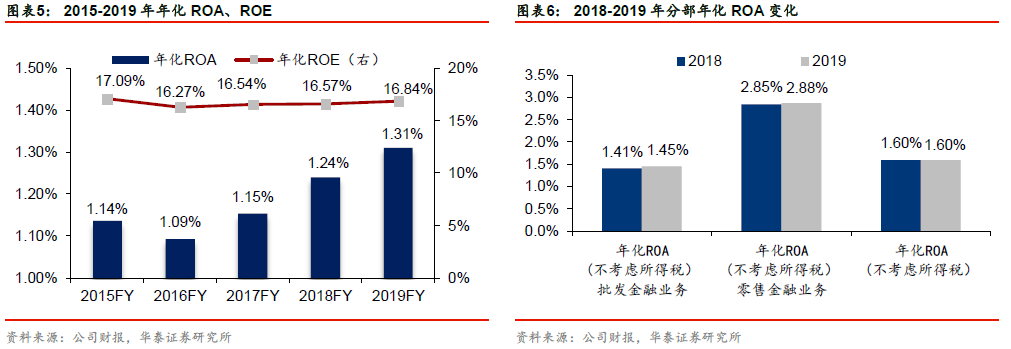

净利润增速稳居高位,ROE 继续强势

。2019 年归母净利润、营业收入分别同比+15.3%、+8.5%,增速较1-9 月+0.7pct、-1.8pct,归母净利润增速预计高居上市股份行首位,营收增速略有下滑,主要受到息差边际收窄影响。2019ROE、ROA 分别同比+0.27pct、+0.07pct 至16.84%、1.31%,ROE、ROA 均在业内较高,且在行业ROE 整体下降的背景下继续稳中有升。零售业务是ROA 较高的主要原因:2019 年零售金融分部税前利润占比为56.7%,同比+2.0pct;零售ROA(不考虑所得税)为2.88%,同比+3bp;批发金融业务ROA 为1.45%,同比+4bp,也有边际改善。

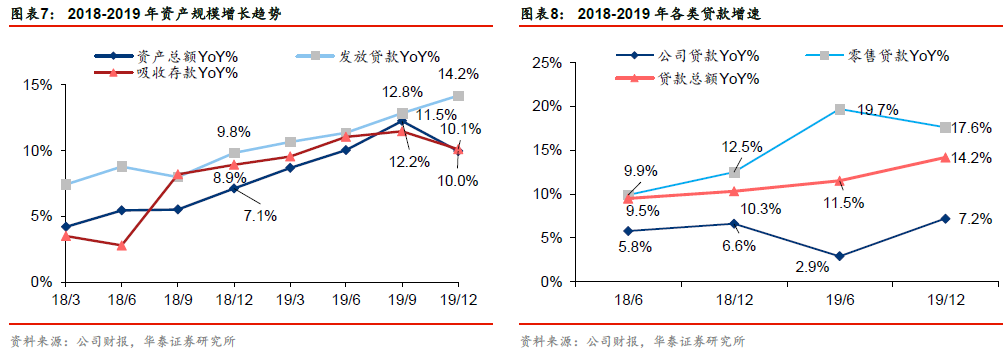

总资产平稳增长,与存款增速相匹配。

2019 年末总资产、贷款、存款增速分别为+10.0%、+14.2%、+10.1%,较9 月末-2.3pct、+1.3pct、-1.4pct。2019 年新增零售贷款:新增对公贷款比例继续保持6:4,下半年新增贷款期限拉长,侧重按揭、基建行业投放,压缩票据融资。零售方面,信用卡贷款受风险因素影响放缓投放,2019 年下半年新增信用卡贷款占比仅为14.9%。对公方面,下半年投放提速明显,其中交通运输业贷款增量占比达49%。基础设施行业为资产质量较优的领域,增加投放既符合政策导向,也有利于控制信用风险。

存款活期率略有降低,与行业趋势一致。

2019 年招商银行客户存款年日均余额中活期的占比为59.06%,同比下降2.50pct,主要原因均为行业因素:1)企业中长期融资需求不足导致存款派生较少,企业资金活化率不足导致对公活期存款增长缓慢;2)理财转型背景下,到期理财资金由结构性存款和大额存单等定期存款承接,导致零售定期存款增量高于活期增量。

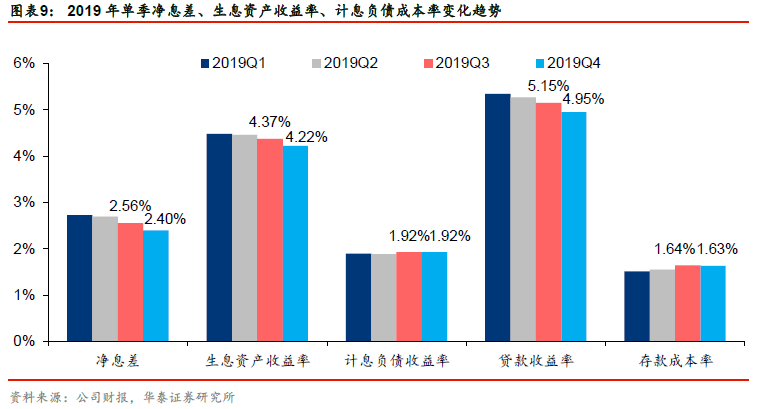

息差略有收窄,预计后续压力小于同业。

2019 年净息差较1-9 月下降6bp 至2.59%,Q4净息差环比-16bp;但2019 年净息差较2018 年上升2bp,在年内呈现了前高后低的态势。净息差较快下行主要受到资产端拖累。国内经济下行压力叠加LPR 改革,导致Q4 贷款收益率环比下降20bp;加大按揭贷款配置力度使零售贷款收益率也有一定下滑(2019 年全年较1-6 月下降21bp)。负债成本表现较好,Q4 存款成本率环比下降1bp。招商银行资产负债结构较为稳定、结构调整力度较小,且风险偏好相对审慎,因此息差收窄较同业更早显现。展望2020 年,虽然净息差仍有下行压力,但作为零售型银行,收窄压力预计小于同业。

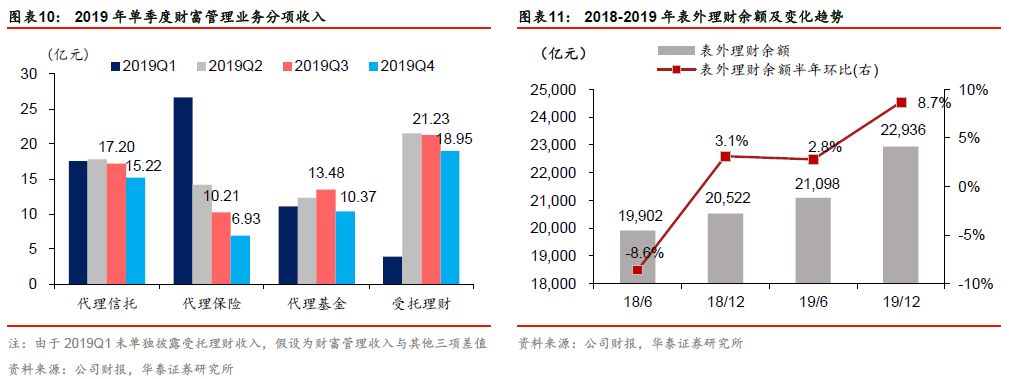

中间收入稳健增长,财富管理业务复苏。

2019 年中间业务收入同比+7.5%,增速较9 月末-0.3pct。银行卡手续费收入同比+16.9%,继续保持较高增长;财富管理业务收入降幅继续收窄。2019 年财富管理手续费收入同比下降4.7%,降幅较1-9 月收窄9.5pct。分项目看,代理信托计划和代理保险收入同比增长较快,分别为13.1%、22.0%;代销基金收入则由于2018 年权责发生制核算优化导致基数较高而同比下降29.1%;受托理财收入同比下降14.2%,但降幅较1-9 月大幅收窄23.5pct,仅Q4 即实现受托理财收入18.95 亿元,占全年的29%。2019 年末非保本理财余额2.29 万亿元,较6 月末增长8.7%。理财业务正迎来复苏,随着2019 年11 月招银理财的正式开业,后续收入贡献有望可观。

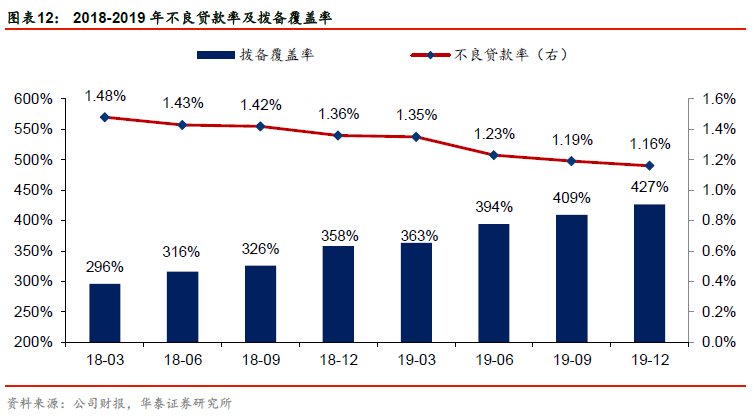

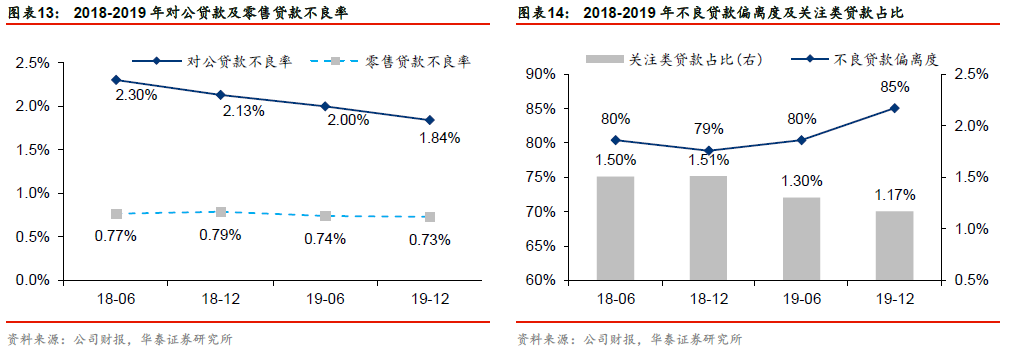

资产质量的改善主要来源于对公贷款。

2019 年末不良贷款率、拨备覆盖率分别为1.16%、427%,季度环比-3bp、+17pct。关注类贷款占比较6 月末下降13bp 至1.17%。公司加大不良贷款处置力度,资产质量改善幅度较大。对公贷款不良率较6 月末下降16bp 至1.84%;个人贷款不良率较6 月末微降1bp 至0.73%。零售贷款的最大风险因素仍是信用卡,信用卡不良率较6 月末+5bp。目前公司已对信用卡贷款增速进行控制(2019 年下半年仅增2.8%),强化风险管理,预计后续的风险较为可控。

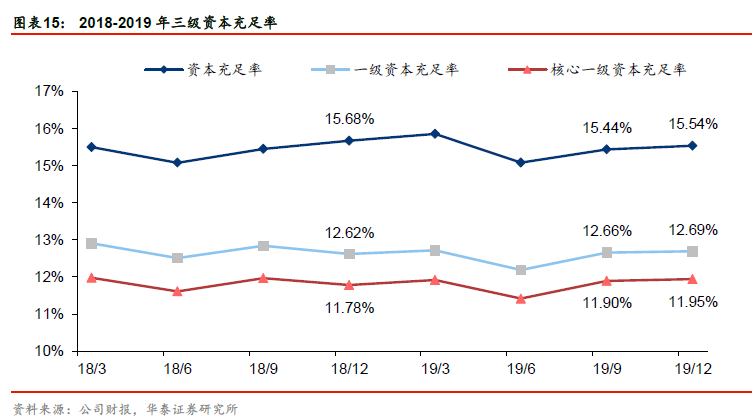

走轻资本消耗路线,提升分红比例,致力于增加股东回报

。在打造“轻型银行”的战略指引下,招商银行资本消耗慢,且基本可依靠内生实现资本补充,较少依靠外源方式补资本减少了对股东权益的稀释。2019 年末高级法下风险加权资产(不考虑并行期底线要求)同比增速为9.05%,较总资产增速低0.9pct。2019 年末资本充足率、一级资本充足率、核心一级资本充足率分别为15.54%、12.69%、11.95%,季度环比+0.10pct、+0.03pct、+0.05pct。2019 年招商银行未通过外源手段补资本,目前推进中的资本补充计划仅有500亿元永续债,该计划于2019年8月获董事会通过,若发行可提升一级资本充足率约1.09pct。

为增加股东回报,招行提升了2019 年的现金分红比例

:拟每股派息1.20 元,年度现金分红比例为33%(2018 年:30%),股息率为3.87%(据2020.3.20 收盘价计算)。作为行业龙头,股息率接近4%,配置机会突出。

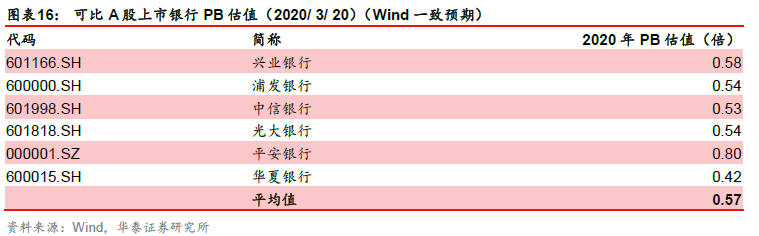

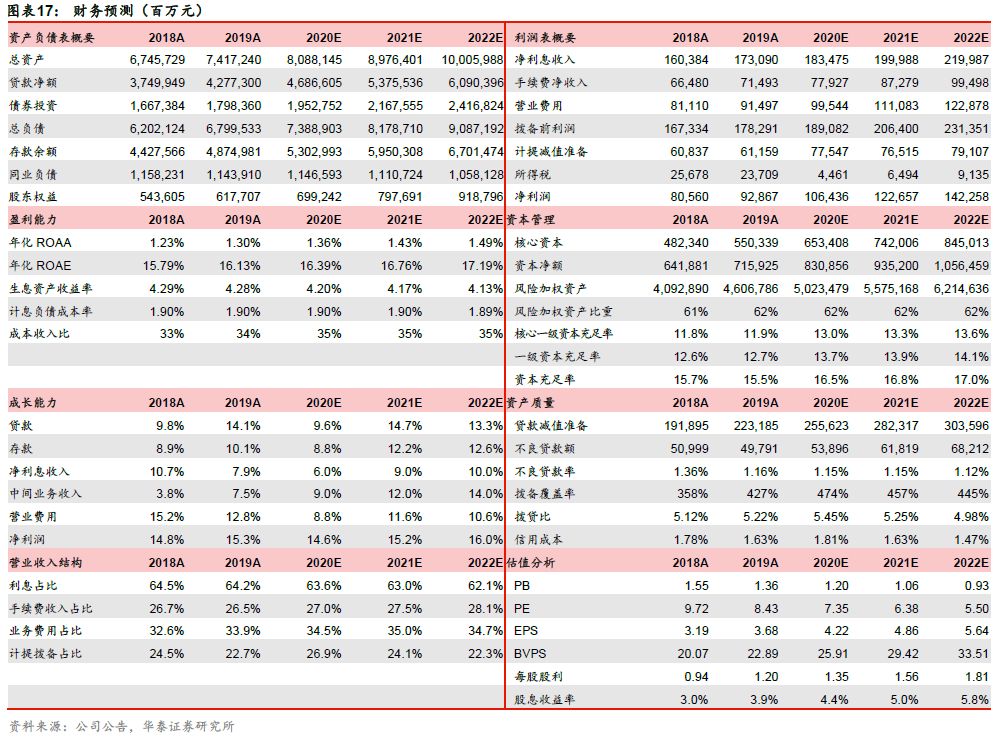

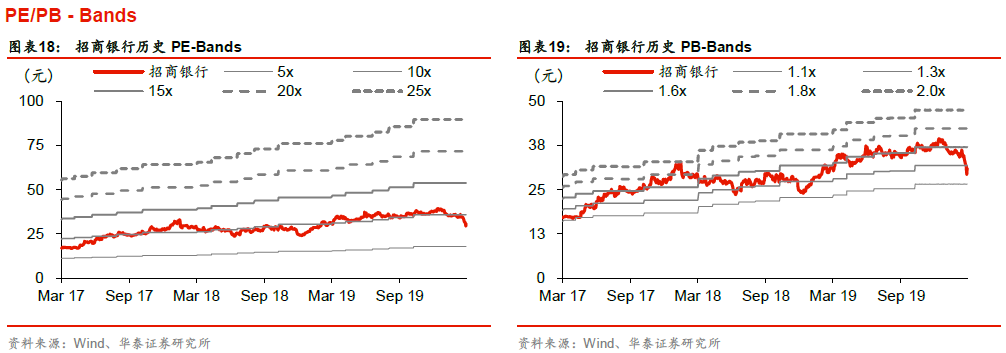

我们预测2020-22 年归母净利润增速14.6%/15.2%/16.0%( 2020-21 年前值为15.9%/16.2% ),调低主要考虑到新冠疫情对中国及全球宏观经济带来的不确定性,EPS为4.22/4.86/5.64元(2020-21 年前值为4.27/4.96 元),2020 年BVPS25.91 元,对应PB 为1.20 倍,可比上市银行2020 年Wind 一致预测PB 为0.57 倍。公司坚持高质量发展,作为零售业务和金融科技的先行者、引领者应继续享受龙头估值溢价,过去1 年(截至2020.3.20)招商银行PB(lf)估值的区间为1.21-1.84 倍,鉴于近期行业估值中枢受外围因素影响而下移,我们给予2020 年目标PB1.5~1.6 倍,目标价由42.85~45.45 元调整至38.86~41.45 元,维持“增持”评级。

1、经济下行超预期。我国经济依然稳中向好,但受外需和内需扰动影响,企业融资需求增长需要密切关注。

2、资产质量恶化超预期。上市银行不良贷款率仍稳中有降,但资产质量可能受外部环境影响而出现波动。

本材料所载观点源自03月22日发布的研报《引领科技风尚,延续零售领先—招商银行(600036)》,对本材料的完整理解请以上述研报为准