作者:姜超

联储宽松扩表,复苏触发缩表。

经过三轮QE,美联储总资产已超4.4万亿美元。14年退出QE后,美联储对到期资产采取持续再投资,资产规模维持高位。

随着经济复苏,美联储重点关注的就业和通胀指数出现好转。

市场流动性充裕时,准备金规模过大会影响货币政策有效性,增加经济过热风险。

宽松逐渐告别,被动方式收缩。

3月FOMC会议纪要中,多数官员支持今年晚些时候调整再投资政策。一种缩表方式是被动式,即美联储停止部分或者全部到期再投资。17年末到18年初,到期资产规模将在2000亿美元左右,占美联储美国国债和总资产比重分别为8.2%和4.6%。另一种是主动出售未到期的国债和MBS。

主动方式缩表传递出的货币收紧信号更强,容易冲击经济和流动性。因此,短期内或采取被动方式缩表。

加息叠加缩表,新兴风险增大。

美国近期经济的好转,很大程度上源于全球制造业的短期回暖,如果缩表带来更大冲击,中长期利率走高会使美国经济承压。

美国无论是加息还是缩表,都是紧缩性的货币政策,增加新兴经济体的资本流出的担忧。若美联储加息、缩表袭来,国内货币政策可能被迫收紧,而高企的国内房地产价格可能面临负面冲击,所以应高度警惕。

海外:

联储讨论缩表。美联储上周公布的3月会议纪要显示,他们同意可能在今年晚些时候开始缩减其4.5万亿美元的资产负债表。但对缩表的速度及缩减至什么规模等一些关键的问题还未决定。美联储“三号人物”杜德利预计17年底或18年初开始缩表。

美国3月新增非农就业仅9.8万,远不如预期,但失业率创10年新低至4.5%,显示劳动力市场正在回归更可持续的增长节奏。

本次大跌,主因或是天气大幅波动。

国内经济:

经济高点出现。3月58城地产销量同比-21.4%,4月上旬为-21%;其中27个三四线城市销量同比-9%,4月上旬降至-18%。3月发电耗煤同比增速创13年9月以来新高至18.4%,但4月上旬增速14.3%,已降至16年10月水平。3月上中旬粗钢产量同比增速4%,较1-2月明显下降。

3

月经济数据出现分化,下游地产、汽车增速明显下滑,而中游发电、粗钢产量增速好坏参半,进入4月以来地产销量降幅仍大,而发电耗煤增速也开始走弱,叠加商品价格大幅回落,均意味着1季度经济或是全年高点。

国内物价:

PPI见顶回落。上周猪价再跌,菜价跌幅收窄,食品价格继续下跌。预测3月CPI食品价格环比-2%,CPI仍在1%低位。预测4月CPI食品价格环比-0.6%,CPI稳定在1.1%。上周钢价大跌,煤价小跌,生资价格连续两周下跌。预测3月PPI环涨0.3%,PPI同比涨幅略降至7.6%。预测4月PPI环降0.5%,PPI同比涨幅大降至6.3%。

本轮通胀预期缘于供给侧改革减少工业品供给、居民政府加杠杆增加地产基建需求之下的商品价格大涨。但当前供需逆转,本轮通胀预期或已经走到了拐点。

流动性:

紧缩预期难消。上周R007均值降至3.03%,R001均值升至2.54%。上周央行继续暂停逆回购,逆回购到期1000亿,净回笼1000亿。上周美元继续反弹,在岸和离岸人民币汇率仍在6.9左右。

展望未来,我们认为很难再宽松,

一是由于外占下降等原因,银行超额准备金持续下降,我们测算2月的超储率已降至1.4%的历史最低值,而3月以来央行持续净回笼资金,货币市场资金整体偏紧;二是在金融去杠杆的大背景下,CD纳入同业负债,MPA从严监管等政策或随时到来,也意味着货币紧缩预期很难消除。

国内政策:

土地供应加强。上周习特在美国举行会晤,双方讨论了中美总体关系,商定两国高层交往计划,宣布建立外交安全对话、全面经济对话等高等级对话机制。

上周住建部和国土部共同发文,要求各地根据商品住房库存消化周期,适时调整住宅用地供应规模、结构和时序。

1-2月三四线城市地产销售火爆,部分城市人口流出略放缓,人均GDP接近10年前的一二线水平,共同引发市场猜想:三四线能否复制一二线的城市化经验,形成新的经济增长点?但在我们看来,短期数据的改善并不意味着长期趋势的形成,三四线城市化仍面临三大挑战,本报告中我们将作详细分析。

人口能否集聚?

从美国和日本城市化的经验来看,人口持续向大城市区集聚。

美国从1950年代以来,5万-25万人的都会区人口比重基本稳定;而100万以上人口的都会区人口比重则从26%激增至56%。日本人口集中地区人口比重从1960年的43%上升至2010年的67%,人口持续向三大都市圈集聚,1973年后从向“三极”集中转为向东京圈“一极”集中。

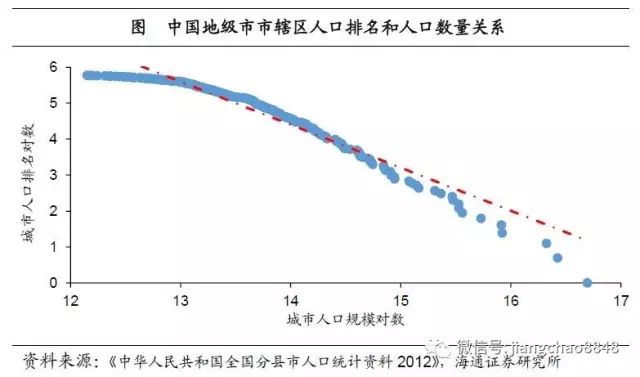

城市人口集聚服从Zipf定律,

即国家内第N大城市的人口,是首位城市人口数量的1/N,其含义是规模效应完全补偿了边际成本递增,大城市的增长速度并不会比小城市慢。但Zipf定律在中国部分失效,原因在于限制人口流动造成的大城市人口增速过缓。

人口普查数据显示,中国人口向一二线集聚的趋势仍未改变,东北等地区甚至出现三四线人口流出。

产业能否支撑?

人口集聚本质上是产业的集聚,

国际经验表明,稳态下城市的经济份额与人口份额之比应趋近于1。而中国经济-人口份额比则是一二线高企,三四线平衡。

4个一线城市的经济-人口份额比均在2.0以上,大部分二线城市的经济-人口份额比也都在1.0以上,预示未来仍将保持人口净迁入。而反观三四线城市,其经济-人口份额比则徘徊在1.0左右,预示未来人口迁入迁出平衡。

从企业部门看,中国优质企业在三四线城市的微乎其微。

500强企业三四线占比仅10%,而A股上市公司中三四线企业仅占2%,三四线城市上市公司平均资产规模仅为一二线城市1/20。

从居民部门看,三四线城市的居民收入和个人所得税也都要远低于一二线。

三四线城市平均人均收入只为一二线城市的一半。所得税上一线已经有百亿甚至突破千亿规模,二线城市普遍停留在40-160亿,而三四线城市平均仅为20亿左右。

资源是否充沛?

资源的分布在城市间也极不均衡,优质资源在一二线城市广为集中,而三四线城市资源有限甚至匮乏。

教育资源上,一线城市的优势突出。

一线城市平均拥有62所普通高等学校,而三四线城市平均只有4所。人均教育资源的分布依然极不均匀,北京、上海普通高中生师比分别为8和9,一二线城市集聚的江浙地区为10左右,但中西部地区普遍高企,江西高达17.5。而中国高等教育资源更是高度集中,京沪高校招生占比仅4%,但科研机构招生占比高达22%。

医疗资源上,大量优质资源向京沪集聚。

一线城市拥有床位数是三四线城市的5倍。12年以来,京沪三甲医院数量占比稳步提升。对比各省人均医疗资源,北京每千人口执业医师数接近4,浙江接近3,而中西部地区普遍在2左右甚至更低。

一二线城市同样拥有交通资源的便利。

一线城市实有道路的面积为106平方公里,约为三四线城市的9倍。一线城市平均拥有营运公共汽车2万辆,出租汽车约为4万辆,而三四线城市平均而言,只有700辆左右的营运公共汽车和1700辆左右的出租汽车,公共交通水平与一线城市具有显著差异。

短期反弹≠长期趋势。

我们认为:1-2月三四线城市地产销售仅是短期反弹,高频数据显示3月已拐头向下;三四线城市人口流出放缓持续性仍需观察,与人口集聚之间仍有巨大的鸿沟;在解决人口、产业、资源三大难题前,三四线人均GDP料难达到当前一二线城市水平。毕竟,单项中微观指标的短期改善并不能推导出宏观经济的改善,后者有赖于各项要素投入同等倍数的扩张。而三四线城市化或仅是一个美好的愿景。

更多文章:

除开买房 干什么还能赚钱?这些行业你要关注!

狂热与恐惧 动物精神决定了我们的未来

剑拔弩张!中美贸易战明日边缘!——以史为鉴辩天机

美元加息对你意味着什么?