2017年2月13日,情人节前一天,人人贷公布了2016年年报——去掉成交额、注册人数这些吓人的“大数”,大多数人更关注的可能是整个年报里最小的数字——逾期率。人人贷年报显示,截至2016年底,逾期率仅为0.26%。

除了人人贷,春节前后,还有点融网、积木盒子等几家平台也陆续公布了自己的年报。有平台人士说,收集各家年报的时候,最关注的都是逾期率和坏账率,可是最不相信的也是这个数字。

每个行业都有一些“不能说的秘密”,作为一个透明度还不那么高的新兴领域,互联网金融自然也有不少“死穴”。

比如:“不良”数据、盈利情况、公司估值、员工数量等等,都是各家公司讳莫如深的信息。

今天先说说跟行业发展最息息相关的“不良”数据。

这个行业似乎形成了一个矛盾的现象:

一边,每个人都说行业的整体资产质量令人担忧,潜藏着巨大的风险;但另一边,每家机构披露的“不良”数据又始终在低位徘徊。

从已公布的一些公司数据来看,甚至普遍低于银行业的“不良”率。

这一矛盾现实也折射出了互金行业“不良”尚未形成统一定义、统计标准,以及披露机制的硬伤。“不良率”本来是一个公司的经营状况问题,但是因为外部竞争和内部压力等种种原因,最后很容易就变成了一个会计问题。

关于“不良”的界定,商业银行五级分类的标准最为明确和清晰。

根据规定,目前银行里的贷款五级分类制是依据借款人的还款能力,即最终偿还贷款本金和利息的实际能力,确定贷款遭受损失的风险程度,将商业贷款划分为正常、关注、次级、可疑、损失五类。其中,后三类称为不良贷款。

所以,

如果仅以时间标准来看,逾期90天就调为“不良”。(次级的定义为:本金或利息逾期91天至180天的贷款或表外业务垫款31天至90天)。

但在互联网金融行业,这个定义就变得复杂了。从第一财经记者了解到的情况来看,

大部分互金公司对外披露关于“不良”的界定通常还是参考银行的标准,即逾期90天以上算作不良贷款。当然,也有比较严格的机构,逾期1天也算作“不良”。

虽然对于“不良”的界定有所差异,但不同公司“不良”数据悬殊巨大、行业数据真假参半的真正秘密还在统计方式上。

简单来说,银行不良率的计算公式是这样的:不良贷款率=(次级类贷款+可疑类贷款+损失类贷款)/各项贷款×100%。但落在互金行业,即便采用类似的统计方式,对上述公式中分子、分母的界定不尽相同,也让操作空间大了许多。

1、统计标准各不同

目前互金行业里常用的“不良”统计方式有三类:

第一种是类似银行业的余额“不良率”,即截至到某一时点的不良余额/贷款余额,

但这个存量的日期有选择期初的也有选择当前的,30、60、90、180天都有。而为了便于对外说明,主流的做法是跟银行类似,逾期90天以上为“不良”。

这一统计方式的好处是,

可以通过短期内做大分母来稀释不良率。

所以,虽然“不良率”同是以“不良”规模除以贷款余额,但追究到分子分母的来源和算法,至少有二三十种不同的定义方式,而每种方式都能得出不同的数字。

例如,在分子上,究竟逾期几天算逾期?是否考虑代偿和核销?(其实代偿又分90天内追回和尚未追回。)在分母上是否用过去12个月平均在贷、3个月前的余额、还是过去12个月里平均撮合金额(这更符合P2P的中介性质)?等等。

第二种是当期资产“不良率”,即特定期限内发放贷款产生的不良余额/该期限内发放的贷款。

优点是确定了某个时间段,反馈的信息比较准确,但缺点在于不能反映全貌,所以可以选择只披露表现较好时期的资产“不良率”以达到美化指标的目标。

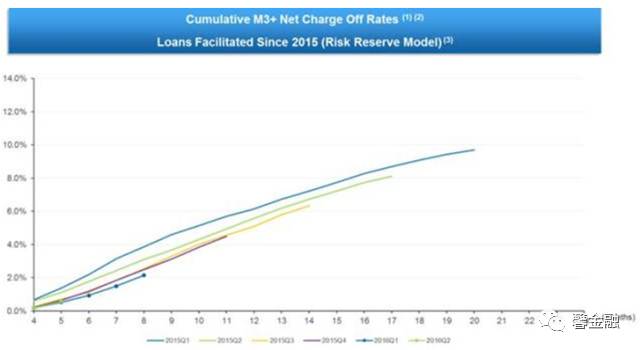

第三种是历史分析法(Vintage Analysis),即基于贷款发放月份的数据分析贷款各项指标的方法。

看似跟第二种类似,但更像是它的“进阶版”,这广泛应用于信用卡产业,也是Lending Club在内的一些P2P上市公司所选用的“不良”统计方式。

已经上市的P2P平台宜人贷,根据其三季报公布的信息,其也开始采用这种统计方式

,即以固定时间段内促成的借款初始本金总额为分母,分子是同期借款本金总额中出现风险的金额,随着时间推移,全周期累计坏账率会自然升高。

宜人贷逾期90天以上借款的累计坏账率(来源:宜人贷三季报)

说白了,

这种统计方法就是体现借款初始本金总额的分母锁定不变,不能掺水,重点看全周期结束后坏账损失的百分比。

另外,通过比较不同时间段,比如不同季度的全周期累计坏账损失,可以清楚的衡量平台风控能力。

2、对内对外各不同

“除了统计方式不同,因为‘不良’数据的用途不同,即便是同一家公司往往也有几套标准和几个不同结果。”一位从事不良资产处置的业内人士道出了“不良”统计背后的第二个玄机。

第一套标准是对外的

,大家往往会选择最主流,最容易被理解的模式,即跟银行的“不良”统计标准和方式类似。

第二套标准是对内的

,因为要最贴近真实的情况便于风控管理和绩效考核。

而第三套标准则是在处置和转让“不良”时使用的。

“对内对外的统计不同并不难理解,对内的统计可以视作是一种管理统计,是服务于KPI考核和公司近期的发展战略的。比如,如果公司更注重资产规模的发展,会倾向于考核余额‘不良率’,鼓励大家通过做大分母来降低‘不良率’。”该人士表示。

多家互金公司负责人业向第一财经记者表示,内部对于“不良”的统计确实更为严苛,也会采用上述历史分析法的方式来分析资产质量的变化,因为这更便于找到风险点。但因为未上市企业没有强制的要求,所以对外不会披露那么细的指标。

此外,由于不少互金机构会定期转让或委托外部机构来处置自己的不良资产,而每个资产包的定价很大程度上也取决于逾期时间的长短,所以对于“不良”的界定和标准又有不同。

3、不同阶段也不同

除了前面两个主观的选择外,导致互金行业“不良”数据暧昧不明的重要原因还在于这个行业的快速变迁。

虽然互联网金融行业发展的时间并不算长,但业务模式和产品形态却已纷繁复杂,仅以信贷业务来说就有抵押类和非抵押类,非抵押类里又有针对蓝领、白领,线上、线下等不同人群、不同金额、不同风控方式的产品。

此外,据某P2P平台CEO介绍,早期国内的P2P平台都有担保公司介入,或者自建了风险备付金,这些在不同程度上都影响了对不良资产的处置,以及“不良率”的统计。

具体来说,

早期,如果借款企业没有还款,但担保公司代偿了,按照银行的标准则会把这一笔列为正常,但当时的操作是把它列为逾期/代偿,计入“不良”口径。

“早期之所以这么做是因为当时平台只有介入担保的企业贷产品,而一旦出现逾期,担保公司都当天代偿了。在这种情况下,如果代偿不计入‘不良’的话,平台资产就是0逾期、0不良,大家反倒觉得不可信。”该CEO表示。

但后期,据上述P2P平台CEO介绍,随着公司产品线的增多,例如,上线了一些周转频率更快的贷款产品(1个月、3个月、6个月),也没有了担保公司承保,所以统计方式也做了调整。

“大家都会选择更利于自己的统计口径。”不止一位业内人士道出“不良”统计的核心原则。

然而问题的核心在于,这是整个行业面临的风险,如果没有人能说清楚这个行业里到底有多少坏账,这些坏账到了哪里、有多大的风险、风险什么时候会到来,那么,这始终将是悬在整个行业头上的达摩克利斯之剑。