点击金融行业网,金融大拿、业内人士都在这里

今日微信号力荐 理财头条licaitt (长按红色字复制)

今日微信号力荐 理财头条licaitt (长按红色字复制)

来源:港股那点事(ID: hkstocks)

作者:青朴山

一、

一个风投界的经典故事:

土豪海选女友,给三个候选对象各一百元,让她们用最少的钱,把一个空的房间填满。第一个女生买了很多棉花,勉强装了房间的二分之一。第二个女生买了很多气球,装了房间的三分之二。第三个女生冰雪聪明,她花少少的钱买了很多蜡烛,温暖的烛光瞬间照亮了整个房间。

土豪最后选了胸大的那一个。

相亲时,男人会和你谈情怀,谈人生,谈理想,但他最看重的,实际是胸。我是做风投的,我见过的创业者也不少了,我也会和他们谈情怀与社会价值,谈创始人人品,谈团队构成,但最后决定投与不投的时候,我其实只看一点:商业模式。

中国人穷怕了,也被束缚太久了,所以一旦环境许可,万众创业的激情就难以遏制地在神州大地上肆意疯长。但绝大多数创业者其实并没有想清楚他的商业模式,所以大多数人的青春其实只是被荷尔蒙以及发财梦所蒙蔽和牵引,被白白浪费在了艰险的创业路上。

商业模式实际是一个链状的体系,一个好的商业模式创新,至少要想明白如下5个核心问题:

1、你准备提供的产品(或者服务),解决什么需求?换而言之,你的目标用户群体是谁?刚需,还是改善性的?高频需求,还是低频?

2、这个需求的市场是否足够大?如果是个小市场,那就不是创业,是糊口;

3、你的模式,会动谁的奶酪?换句话说,你的潜在敌人,块头有多大?这决定了你创业的摩擦系数与阻力,也决定了你最终能走多远;

4、你的模式,是否不容易被复制,被抄袭?

5、盈利模式——这是最、最、最重要的。简单说,你的商业模式,怎么赚到钱?任何不考虑赚钱的商业模式,都是耍流氓。但如果你耍流氓(当然吧,不能违法)就能解决赚钱问题,我不会在意你是流氓还是君子。如果我问一个创业者他的盈利模式,如果回答是我还没考虑这事,我现在就考虑烧钱做用户,抓流量,我对他都会保持足够的敬意,以及足够的距离;

最牛掰的创新,无疑是技术创新。但中国人创业,喜欢投机取巧,耐不得寂寞,不舍得技术研发投入,也不愿等,所以99%都只是单纯的商业模式创新——大家的创业,比拼的实际就是商业模式。

所以,在地产界有句名言:房子,除了地段,还是地段。在中国风投界也有这么一句经验总结:项目,除了商业模式,还是商业模式。

二、

在我做风投的这十几年里,我见过无数聪明的商业模式创新,很多都令人眼前一亮,但令人拍案叫绝的,则寥寥无几。

无它,就是因为没有几个模式把以上5点都回答好了。一般而言,能回答1、2、3的,就是一个还算不错的项目了。能回答1、2、3、4的,就是上品项目了。能把1、2、3、4、5同时回答的,就可以冠之以“最牛逼”三个字了,是极品项目。

如果要选中国过去7年最牛掰的创新商业模式,我会倾向于雷军的小米。他是第一个用硬件做互联网的,以几乎不赚钱的倾销价格获取用户(羊群),打造生态,然后去寻找“猪”来买单——也即雷军的名言:羊毛出在猪身上。

毫无疑问,智能手机市场足够大,价格敏感的屌丝用户也足够多,但,雷军的商业模式核心仍然只是一个单纯的营销模式创新,他会触动手机生产商与销售渠道的双重利益,断难持久。

一旦其他厂商在渠道改革上跟进(比如VIVO与OPPO),甚至是用技术创新来比拼(比如华为),而你的生态与“猪”都还没来得及找好,下坡路就是必然的了,这就是为何小米开始被迫扩展产品品类(诸如小米手环、小米电视等),继续挖硬件,而不是挖ARPU值的原因。

换句话说,雷军完美回答了上述1、2、3三个问题,4回答了一半,5没有答案。所以,小米这个项目,远没有市场想象的那么好。

如果要选中国过去5年最牛掰的创新商业模式,我把票投给滴滴。

出行的难易,几乎关乎所有人,市场足够大,而且绝对的高频,同时因为前期要烧大量的钱来圈用户,不是足够有钱的人,也无法去做这种创新。

但,它的瑕疵也是明显的:触动了几乎所有商务乘用车链条上人(诸如出租、公交、相关主管机关等)的利益,而这个链条上的人,属于社会天然会给以同情的所谓“弱势群体”。最关键,他们是有组织的,不是散杂的个体。组织要反弹,力量是不容小觑的。而且,烧完钱后,在可预见时间内,滴滴看不到该如何赚钱。盈利模式一直不清,这是滴滴商业模式最大的硬伤。

换句话说,滴滴完美回答了上述1、2、4三个问题,3回答了部分,5没有答案。

所以,滴滴这个项目或许是好项目,但肯定不是“最牛逼”的项目。个中五味,投钱进去的人,自己才会体会到。

如果要选中国过去3年最牛掰的创新商业模式,毫无疑问,是以摩拜、ofo为代表的“共享单车”——而且,我愿意对它冠以“最牛逼”三个字。

三、

共享单车这个商业模式创新,很类似其中的代表公司摩拜——真的令人顶礼膜拜,拍案叫绝。

ofo是最早成立的共享单车公司,2014年由来自北大的5位90后创始人创立,2015年6月,ofo共享计划推出,在北大成功获得2000辆共享单车,12月,ofo日订单接近2万单。金沙江创投合伙人罗斌到北京大学办事,看到路上很多辆小黄车闪过,他意识到这是一家值得投资的公司,抓住了学生的刚需,并且是高频次的,于是便有了2016年春节后的A轮融资。

摩拜单车则是一开始便有资本的身影,10年汽车记者背景的创始人胡玮炜只是一个普通白领,2014年的一天,一个在奔驰中国设计中心工作的朋友告诉胡玮炜,未来的个性出行工具会有一波革新潮流,蔚来汽车的董事长李斌问她,有没有想过做共享出行项目,后来又与极客公园创始人张鹏进行过探讨。胡玮炜一开始就有这些投资人的支持,并邀请从优步上海总经理离职的王晓峰担任摩拜的CEO。

两者都发展迅速,从下表的融资数量与估值可见一斑:

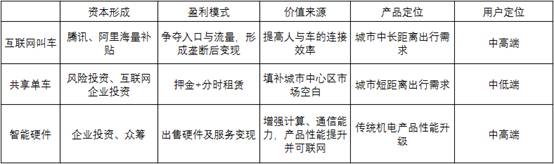

“共享单车”之所以发展如此迅速,几乎一夜之间,各种小黄车如雨后春笋一样出现在诸多城市街头,是因为这个商业模式,几乎完美回答了我上面提出的5大核心要件。

首先,短距离出行是绝对的刚需。特别是日渐拥挤的大城市和高峰期,一直都是巨大痛点,公交、地铁、出租、私车都无法解决。而过往一些城市(比如上海)尝试的“公共自行车”,由于各区政府各自为政,投入主体不清,自行车投放不足,还车困难等一些列问题,最后几乎都无疾而终。

摩拜为代表的“共享单车”,由公司投放车辆,打开手机APP就能查看附近的车辆,看到有合适的还可以提前预约。不用停车桩,不用办卡,二维码扫一扫就能开锁,不用的时候停在任意合法非机动车停车点即可,半小时收费一元,用车成本低到可以忽略。而且简单方便易用,几乎彻底、完美解决了城市“最后一公里”的困扰。

其次,市场巨大。截至2016年12月,我国“网络预约专车”用户规模为1.68亿,比2016年上半年增加4616万,增长率为37.9%。共享单车的潜在用户规模,无论如何不会少于这个。

哪怕你是一个丝毫不在意出行成本的土豪,一旦你体验过月朋友吃饭,开个私家车从东城到西城需要三个小时,然后再花一个小时找停车位的痛苦,你就知道绝大多数时候,宁可地铁。出地铁站后骑摩拜单车到饭馆路边,把车一扔,是多么痛快和潇洒。所以,你几乎可以把所有城市上班一族都视作目标群体。

第三,这玩意几乎没有触动哪个“土豪”的利益,摩的除外——而摩的几乎是所有城市清缴的对象。而且,摩的全是“地下党”,没有一个组织,完全不成气候。

最后,也是最最令人“膜拜”的,是“共享单车”从一开始就有非常清晰的盈利模式:押金。想明白了这一点,你不得不对想出这个模式的人由衷赞服。

共享单车的盈利模式,是通过分时租赁来部分变现,通过收取押金来回收资金,实现现金流并进行扩张(见下图):

分时租赁那个钱,其实一点不重要,无论是摩拜,还是ofo,我相信他们心里都门清:哪怕有一亿用户,每天用一小时,也就1个亿的收入,为此却需要面对超过1千万辆自行车的投放与硬件损耗,再加上其他管理费用。更重要的是,由于其短途特点,及对标公交和传统“公共自行车”,其定价上浮空间有限。所以,他们压根就没指望通过一小时1元的租赁费来赚钱。

通过什么?

押金——这是一个无比天才的创新。

在你屁股跨上单车的前,无论是摩拜,还是ofo,你都必须把你的电话号码、真实姓名、身份证号(要实名认证)都发送过去,同时,你还得提交299元(摩拜)或者99元(ofo)的押金。

对任何一个互联网企业儿来说,能通过长期运营获得用户注册,以及一个电话,已经是天大的幸福。“共享单车”的玩法,等于泡妞,第一次见面,就拿到了对方的所有身份信息与电话——这是对用户无比苛刻的要求,很多隐私意愿强烈的用户一定是抵制的,但“共享单车”用解决痛点的需求一次性实现了。

最关键的,还让用户掏了钱包——这是所有商业模式最后的一个环节,也是最梦寐以求的环节。

之所以说这是个天才的创新,是因为299的押金:

1、可以退,所以多数人不会抵制缴纳这笔钱;

2、可以退,但公司不会自动退,多数人也不会主动要求退,因为下次用车还得缴,其结果就是大量资金沉淀在公司,等于无偿占用;

3、押金不能动用,不能用作租赁车费的支持。这等于这笔钱只会增加,永远不会减少;

4、由于一份押金对应一个注册用户,而非一辆车,这意味着投放一辆车,能锁定远超过1个用户。摩拜目前是一辆车锁定8人,等于投放一辆车,获得2400元(300*8)的“存款”。

从这个意义上,摩拜投放的每辆单车,都类似一个储蓄所。中国网点最多的金融机构是农业银行,在全国有超过2.4万家分支机构,3万台自动柜员机。而2017年1月23日,富士康成为摩拜新的战略投资者。此次合作,将会有望大幅提高摩拜单车产量,每年总产能预计将能超过1000万辆——而每一辆单车,都是一个移动储蓄点。

仅以1000万辆投放为假设,每辆车锁定8人,每人300元押金,沉淀总额资金将达240亿——这是最经典的互联网金融的玩法。

不去着眼解决盈利,而是解决现金流,不出售硬件而通过收取押金来弥补现金流,减少了一般互联网企业为培育用户而通过海量补贴产生的现金支出,这是相当高明的一步。

换句话说,“共享单车”解决了上述模式中的1、2、3、5(见下表):

唯有4略有瑕疵,但无伤大雅因为,最关键的盈利模式问题,从一开始,就得到了解决——这符合“最牛逼”模式的定义。

四、

最后的一个问题是:“共享单车”这个商业模式,能走多远?

或者说,还有哪些问题?

问题仍然存在,简而述知:

1、当前的硬件成本偏高

降低“储蓄所”的开办成本是未来这个模式能否成功的重中之重。ofo的单车成本较低,因此收取的押金也较低,但摩拜的单车成本要高出数倍。ofo与摩拜在单车成本上的差异体现在下表中。摩拜的运动版价格昂贵,由于是自有工厂生产,特别是采用无链条传动结构,大大增加了单车的重量和成本。

2、难骑、难找问题

公司为了减少返修率,设计的车辆必然没有正常自行车好骑,体验会差不少。而用户为了方便自己使用,就必然违停,甚至藏车。但这些都属于甜蜜的烦恼,不难解决。

(再也不用买车了)

3、蓄意破坏问题

至少摩的司机对这些车会有“深仇大恨”,但如前文所说,这个问题不大。

(广东深圳蛇口湾厦山公园旁边出现大面积人为破坏共享单车情况,估计数量超过500辆)

4、竞争对手问题

无论是摩拜,还是其他,其实都刚刚起步。“共享单车”商业模式最大问题之一,就是可复制性太强,门槛不高。摩拜等先行者必须全力加速奔跑,圈地第一。

5、政策支持问题

表面看“共享单车”并未触动太多人利益,而且还有绿色出行的环保概念,但一旦成气候,抢(停放)空间,抢(行使)道路,都几乎是必然的。从这个意义上,“共享单车”其实是动的整个机动车的奶酪,被利益团体乃至行政打压,完全是可能的,必须高度重视。

当今浮躁的中国,出现一个令人兴奋的商业模式不容易,真心祝“共享单车”能一路走好。

声明:本文仅代表作者个人观点,不构成投资意见,并不代表本平台立场。文中的论述和观点,敬请读者注意判断。

关于版权:若文章涉及版权问题,敬请原作者联系我们。【电话:021-61551834;微信:hjwh123】

挑选基金眼花缭乱,到底哪家基金好?如何挑好基金,关注爱财之家后,阿财告诉你秘诀。