- 内容提示

-

供应链金融的本质在于企业授信方式的创新,传统模式是将高信用评级企业的信用分享给上下游的中小企业,新型模式是在产业升级和技术驱动下的基于数据的授信模式。云计算、大数据、物联网和区块链技术的发展将进一步提升供应链金融的风控能力,降低业务的综合成本。

在不动产供应链金融领域中,金融创新使得底层资产不再受制于传统的市场环境和交易结构,

壹财购作为第三方不动产供应链金融服务平台,将核心开发企业、商业银行、保理公司、担保公司、征信机构、保理机构、增信机构、不动产供应链参与方连接在一起,横向一体化,形成供应链金融的生态圈。优质的应收账款资产通过第三方平台对接各资金方,包括商业银行、资产证券化通道和互联网金融平台等

采用增信手段将应收账款资产标准化,从而获得更好的流动性。

▼

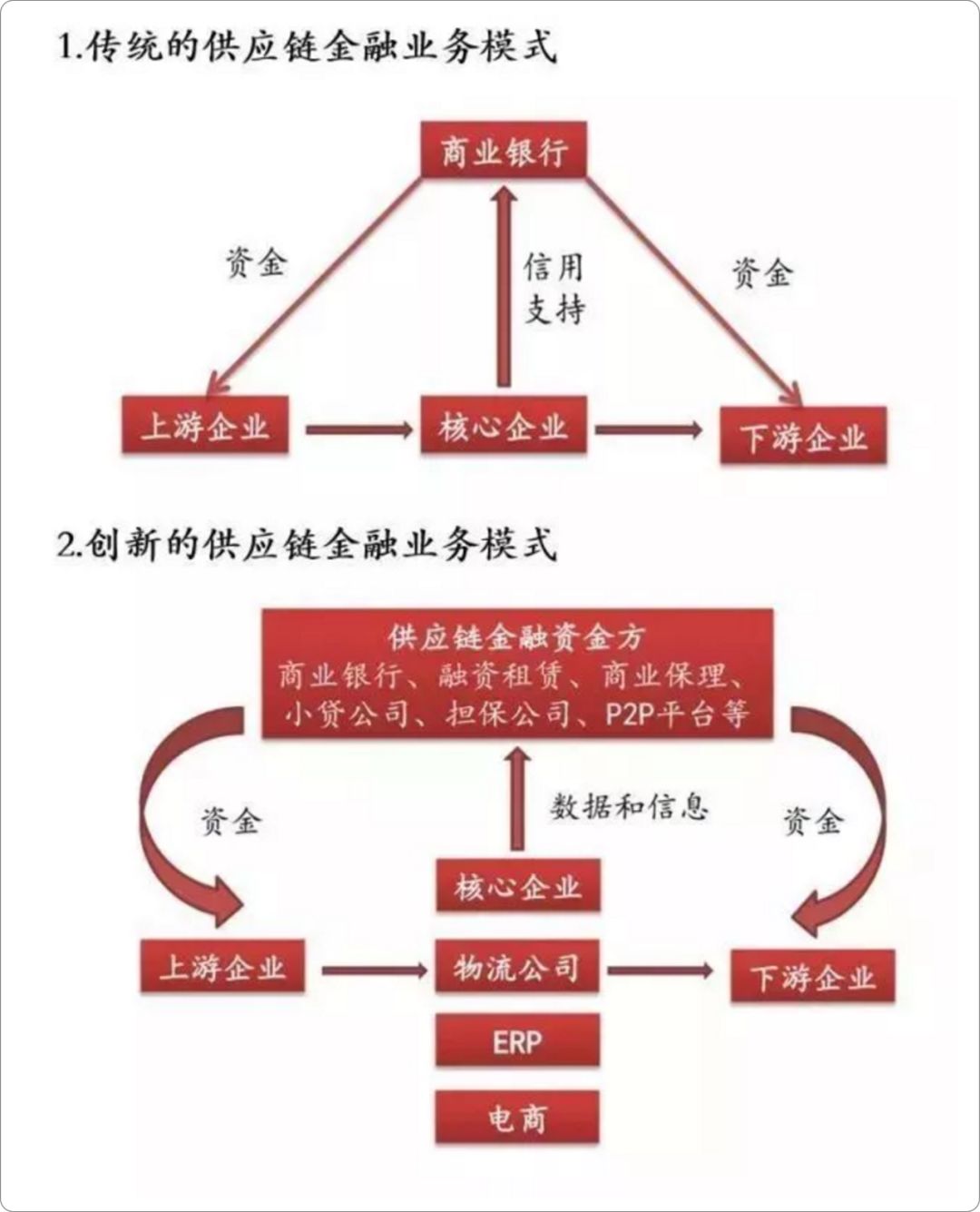

相比传统供应链金融“商业银行+核心企业”的模式,整个供应链金融的市场得到的扩充。主要体现在:

1.

数据是开展供应链金融的核心,数据方从原来的核心企业拓展到物流公司、电商平台和 ERP 厂商等,这是产业互联网化、信息化提

升的必然结果。

2. 融资渠道多元化,除了商业银行,融资租赁公司、商业保理公司、小贷公司、担保公司和P2P平台拓展了供应链金融的融资渠道,不同的资金来源匹

配不同的业务模式。

3. 从供应链(围绕一个核心企业)到产业生态圈(拓展到所有相关行业)。市场扩容和信息化水平提升使企业之间的关系更加紧密,使行业内和相关行业之间形成有机的生态圈,创造新的商机。

供应链金融模式的创新带来了业务层面的变化:

1.

渗透到更加长尾的市场

,信贷产品碎片化、定制

化,满足小额、高频、紧急资金需求。行业也从大宗商品、基建拓展到农牧、零售、电商等。

2.

流程线上化

。在线提交申请资料,远程视频尽职

调查。

3.

大数据征信

。线上采集的数据维度增加,小微企业征信可借鉴消费金融业务的个人征信,通过对交易数据和非交易数据建立评分模型,进行自动化审核。

4.

数据共享程度和信息透明度提升

,多方监控,动态风险管理。

▼

传统的供应链金融的利差空间有限。一方面,贷款利率在年化 10-18% 之间。供应链金融的终端客户可接受的利率水平较低。另一方面,资金成本一般在 5-8% 之间,银行资金最低的成本为 5% ,P2P 平台的资金成本或超过 8% 。

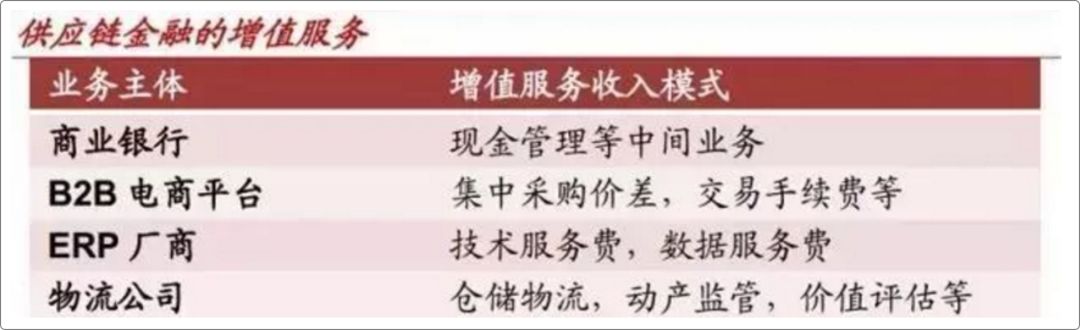

在创新模式下,业务的灵活性丰富了供应链金融的收入模式,通过提供多元化的增值服务拓宽收入来源。

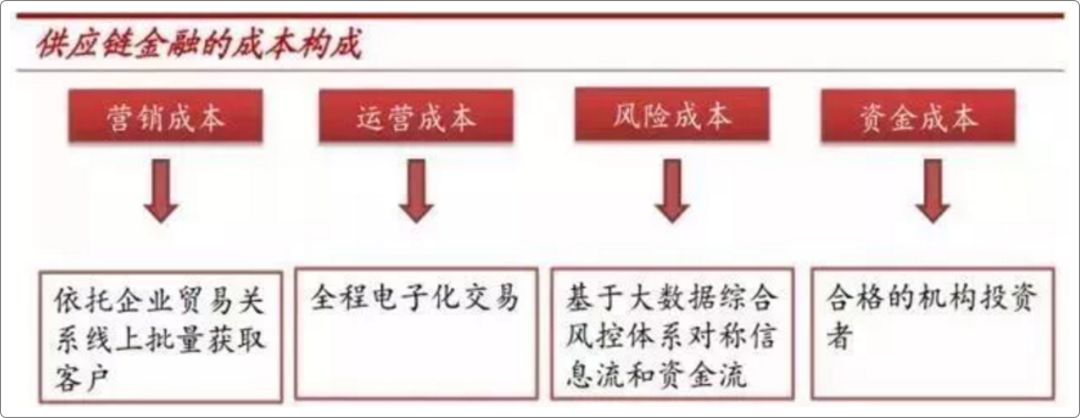

同时,金融科技也帮助压缩供应链金融业务的成本空间。运营成本通过全程电子化批量交易来降低;风控环节大数据分析企业的主体信息、贸易信息、融资信息等,通过信用画像和决策算法,降低信息不对称造成的风险溢价;在营销环节,通过核心企业来批量获取中小企业客户,交叉营销。综合以上,小微企业贷款业务的综合成本率可从 18% 降低到 13-14% ,成本降低 1/3 左右。

▼

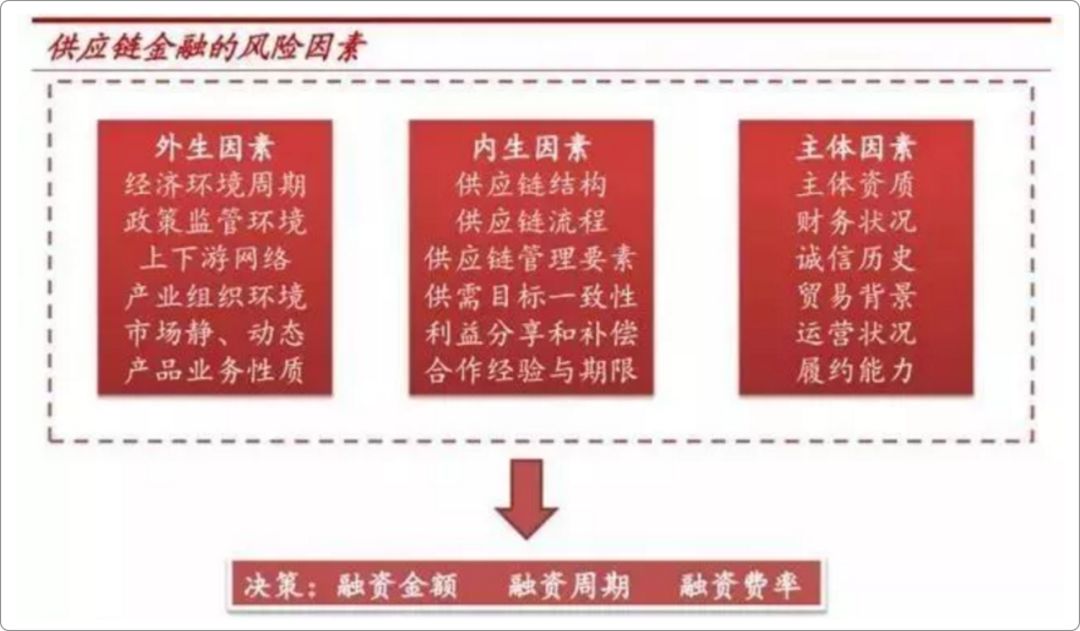

供应链金融的风险因素包括外生因素、内生因素和主体因素。根据这些因素的综

合评定进行决策,确定贷款的额度、周期和费率。

创新模式下,供应链金融的风险管理要点包括:

1.

加深对行业的理解,尤其对垂直行业的影响因素有比较全面的认识,包括产业政策、行业格局、风险因素等。

2. 数据为王。将大数据征信应用到小微企业贷款领域,注重历史交易数据、外部数据积累和挖掘,动态数据的监控。

3. 线上、线下相结合。核心企业的尽职调查和交易真实性审核,包括质押物的监控。

4.

增信手段的应用。综合运用担保、无限连带责任、风险保证金、承诺回购、购买保险等手段进行风险控制。

▼

核心企业是关键:

1.

商业银行通过核心企业,将服务对象拓展到核心企业上下游的中小企业,拓展了客户数量,打开了业务空间,优化信贷结构和盈利模式,并解决了一部分中小企业信贷难的问题。

2. 核心企业要有完善的供应链管理体系。对上下游企业建立准入和退出机制,完善奖惩制度,强化与上下游企业的合作关系和信任感。

对商业银行的业务能力要求:

1.

风控能力。从对核心企业的信用评估到对供应链交易风险和动产质押的把握。

2.

综合金融服务能力。从单一的信贷业务拓展到围绕企业的综合性金融服务,如现金管理等。