特别声明:

本订阅号中所涉及的证券研究信息由光大证券非银研究团队编写,仅面向光大证券客户中专业投资者客户,用作新媒体形势下研究信息和研究观点的沟通交流。非光大证券专业投资者客户,请勿订阅、接收或使用本订阅号中的任何信息。

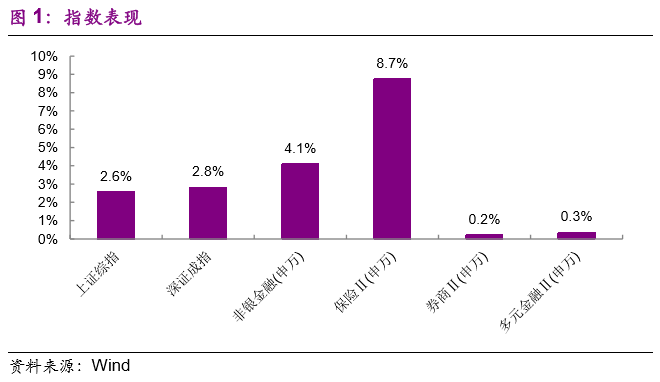

本周上证综指上涨

2.6%

,深证成指上涨

2.8%

,非银金融指数上涨

4.1%

,其中保险指数上涨

8.7%

,券商指数上涨

0.2%

,多元金融指数上涨

0.3%

。

年初至今,上证综指累计上涨 31%,深证成指累计上涨 44%,非银金融指数累计上涨52%,领先上证指数 21ppts,领先深证成指8ppts。

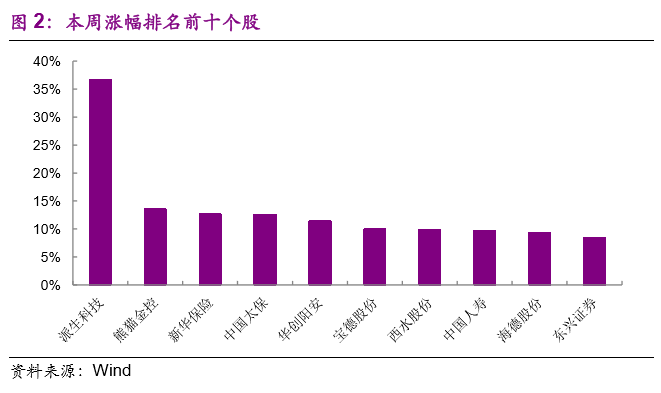

本周板块涨幅排名前十个股:

派生科技(+37%)、熊猫金控(+14%)、新华保险(+13%)、中国太保(+13%)、华创阳安(+11%)、宝德股份(+10%)、西水股份(+10%)、中国人寿(+10%)、海德股份(+9%)、东兴证券(+8%)

。

保险:

推荐新华保险,中国平安,中国人寿;

券商:

推荐中信证券,建议关注国信证券,中金公司;

多元金融:

建议关注安信信托,银之杰,恒生电子。

本周日均股基交易额环比有所下降,但仍处高位。

正如我们此前预计,保险资产及负债端共同迎来改善,估值较券商股更具吸引力,受保费数据改善,以及险企业绩预增提振,本周保险板块大涨,跑赢大盘及券商指数。

随着一季报来临,我们认为需要关注潜在业绩风险事件可能对市场情绪产生的影响。

权益投资贡献收益弹性,内含价值增速提升。

(1)权益投资是保险公司投资收益弹性的主要来源。

今年以来A股表现强劲,权益投资有望大幅增厚险企利润。

截至2018年底,五家险企(中国平安、中国人寿、中国太保、中国人保、新华保险)合计投资组合规模9.2万亿,其中股票及基金投资0.8万亿,占比8.7%。

假设一季度股票及基金投资收益率为30%,据此测算股票及基金投资收益有望增厚五家险企利润合计约2,400亿,约占2018年五家险企利润的150%。

(2)承保端改善,保费收入稳步增长。

一季度五家险企累计原保费收入同比增长10%,其中产险同比增长11%,寿险及健康险同比增长6%,增速较2018年同期实现大幅改善(2018年一季度行业原保费同比下降11%,其中寿险下降18%)。

(3)受益于资产及负债端共同迎来改善,险企内含价值增速有望同比回升。

我们预计2019年五家险企内含价值增速有望由2018年的15%提升至2019年的18%,据此测算行业2019年PEV为1.08x。

保险板块基本面迎来改善,估值较券商股更具吸引力,继续看好板块后续表现。

券商一季度业绩强劲,后续关注beta。

受益于市场成交持续活跃推升经纪业务收入,以及信用业务收入提升,一季度券商业绩实现强劲增长。

可比口径32家上市券商1-3月累计实现收入同比增长52%,净利润同比增长74%。

今年以来市场成交量显著回升,1季度A股日均股基交易额6,424亿,同比增长24%。

两融余额9,610亿,较2018年底上涨25%。

此外,年初以来上证综指及深证成指累计上涨31%及44%,推动权益类自营收益率回升。

长期来看,随着券商推进经纪业务向财富管理转型,以及科创板注册制下券商迎来综合实力的竞争,预计行业资源将会加速向头部券商集中。

我们认为,券商板块后续需关注市场情绪,以及板块的高beta属性。

继续看好估值合理,经纪业务领先的龙头券商。

保险

本周保险板块指数上涨8.74%,新华保险(+12.66%)/中国太保(+12.58%)/中国人寿(+9.76%)/中国平安(+8.16%)/中国人保(+0.63%)。

我们认为2019年险企权益投资贡献收益率弹性,保险负债端改善趋势明确,内含价值增速提升。

保险板块基本面迎来改善,估值较券商股更具吸引力,继续看好板块后续表现。

权益投资贡献收益弹性,内含价值增速提升。

(1)权益投资是保险公司投资收益弹性的主要来源。

今年以来A股表现强劲,上证综指累计上涨31%,深证成指累计上涨44%。

权益投资有望大幅增厚险企利润。

截至2018年底,五家险企(中国平安、中国人寿、中国太保、中国人保、新华保险)合计投资组合规模9.2万亿,其中股票及基金投资0.8万亿,占比8.7%。

假设一季度股票及基金投资收益率为30%,据此测算股票及基金投资收益有望增厚五家险企利润合计约2,400亿,约占2018年五家险企利润的150%。

(2)承保端改善,保费收入稳步增长。

一季度五家险企累计原保费收入同比增长10%,其中产险同比增长11%,寿险及健康险同比增长6%,增速较2018年同期实现大幅改善(2018年一季度行业原保费同比下降11%,其中寿险下降18%)。

(3)受益于资产及负债端共同迎来改善,险企内含价值增速有望同比回升。

我们预计2019年五家险企内含价值增速有望由2018年的15%提升至2019年的18%,据此测算行业2019年PEV为1.08x。

保险板块基本面迎来改善,估值较券商股更具吸引力,继续看好板块后续表现。

一季度保费公布,承保端改善明确。

本周,上市险企发布一季度保费收入公告,中国平安实现原保费收入2,742.69亿(同比增长8.42%),其中寿险及健康险2,050.49亿(同比增长8.07%);

中国太保实现原保费收入1,280亿(同比增长6.12%),其中寿险928.52亿(同比增长3.95%);

中国人寿实现原保费收入2,724亿(同比增长11.91%);

新华保险实现原保费收入431.69亿(同比增长9.47%);

中国人保实现原保费收入1,932.32亿(同比增长13.6%)。

险企一季度保费收入均实现较大幅度增长,验证了我们对于保险负债端改善趋势明确的判断。

随着险企推进业务结构调整,长期保障型业务占比提升,有望推动新业务价值率继续提升。

券商

本周,券商板块指数上涨0.22%。

板块涨幅前三的个股为华创阳安(+11.47%)、东兴证券(+8.44%)、广发证券(+4.37%)。

券商一季度业绩强劲,后续关注beta;

科创板券商跟投细则落地,资本实力强大、投行业务领先的大型券商有望率先受益。

我们认为,券商板块后续需关注市场情绪,以及板块的高beta属性。

继续看好估值合理,经纪业务领先的龙头券商。

券商一季度业绩强劲,后续关注beta。

受益于市场成交持续活跃推升经纪业务收入,以及信用业务收入提升,一季度券商业绩实现强劲增长。

可比口径32家上市券商1-3月累计实现收入同比增长52%,净利润同比增长74%。

今年以来市场成交量显著回升,1季度A股日均股基交易额6,424亿,同比增长24%。

两融余额9,610亿,较2018年底上涨25%。

此外,年初以来上证综指及深证成指累计上涨31%及44%,推动权益类自营收益率回升。

长期来看,随着券商推进经纪业务向财富管理转型,以及科创板注册制下券商迎来综合实力的竞争,预计行业资源将会加速向头部券商集中。

我们认为,券商板块后续需关注市场情绪,以及板块的高beta属性。

继续看好估值合理,经纪业务领先的龙头券商。

科创板券商跟投细则落地,跟投比例2%-5%。

4月16日,上交所发布《上海证券交易所科创板股票发行与承销业务指引》,明确了券商跟投比例及锁定期限等问题。

(1)确定券商保荐跟投的比例为发行人首次公开发行股票数的2%-5%,并根据首次公开发行规模分为四档:

发行规模不足10亿元的,跟投比例为5%,但不超过人民币4000万元;

发行规模10亿元以上、不足20亿元的,跟投比例为4%,但不超过人民币6000万元;

发行规模20亿元以上、不足50亿元的,跟投比例为3%,但不超过人民币1亿元;

发行规模50亿元以上的,跟投比例为2%,但不超过人民币10亿元。

(2)明确跟投股份的锁定期为24个月。

(3)规定保荐机构参与跟投主体须是旗下另类子公司。

科创板跟投制度对券商的资本金实力、定价能力、风险控制能力等提出更高要求,头部券商综合实力强劲,更具优势。

多元金融

本周多元金融板块指数上涨0.34%,板块涨幅前三的个股为:

派生科技(+36.66%)、熊猫金控(+13.54%)、宝德股份(+10.03%)。

央行研究出台金融科技发展规划,强调打造现代化央行科技体系。

金融科技方兴未艾,建议关注具有清晰盈利模式的金融科技公司。

推进数字央行建设,研究出台金融科技发展规划。

4月18日,中国人民银行召开2019年科技工作会议,强调准确把握金融科技发展新要求,全面提升科技支撑能力,努力发挥科技引领作用。

加快架构转型,推进“数字央行”建设;

筑牢网络安全防线,助力防控金融风险;

加强研究规划,推动金融科技规范应用;

加强标准供给,推进标准建设与治理融合。

当前新一轮科技革命加速演进,金融科技蓬勃兴起,成为服务实体经济、防控金融风险、深化金融供给侧结构性改革的重要力量。

金融科技与普惠金融逐步成为服务中小企业的有力抓手,具有清晰盈利模式的金融科技公司有望受益。

集合信托成立持续降温,发行企稳回升。

据用益信托网不完全统计,上周成立的集合信托产品共90款,环比增长3.45%,但募集资金环比减少47.65%。

此次集合信托募集规模连续两周下滑或受股市回暖分流影响,此外央行暂停逆回购及未按预期降准也是导致市场流动性趋紧的重要原因。

随着宏观经济及市场基本面向好,集合信托产品投放略有回升,发行规模环比增长6.77%。

近两周集合信托产品周平均收益率持续下行,刷新近半年低点至7.94%,或受近期信贷社融规模放量远超市场预期影响。

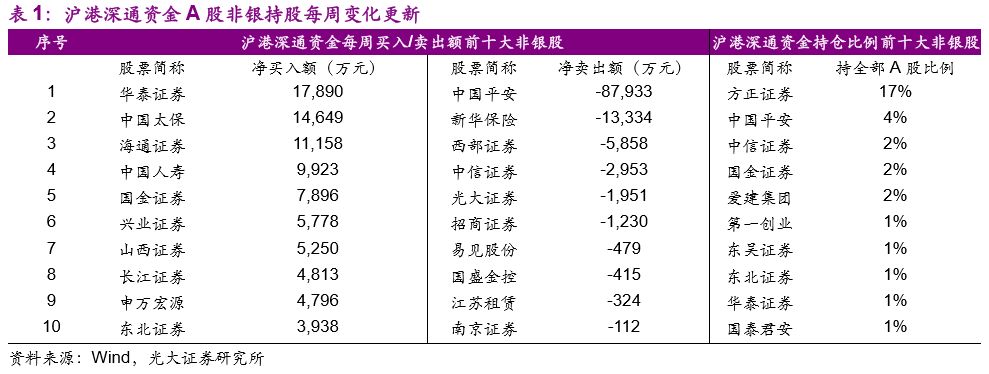

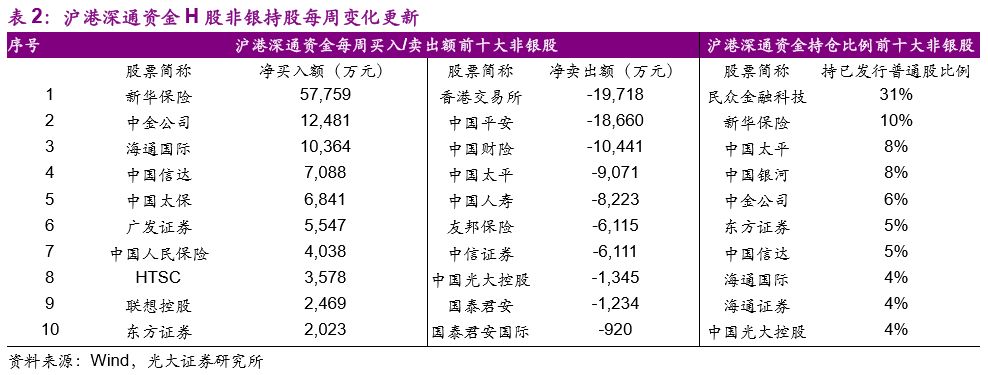

本周,北向资金累计流出7.19亿,年初至今(截至4月17日)累计流入1,162.3亿。

南向资金累计流入35.75亿,年初至今(截至4月18日)累计流入276.2亿。

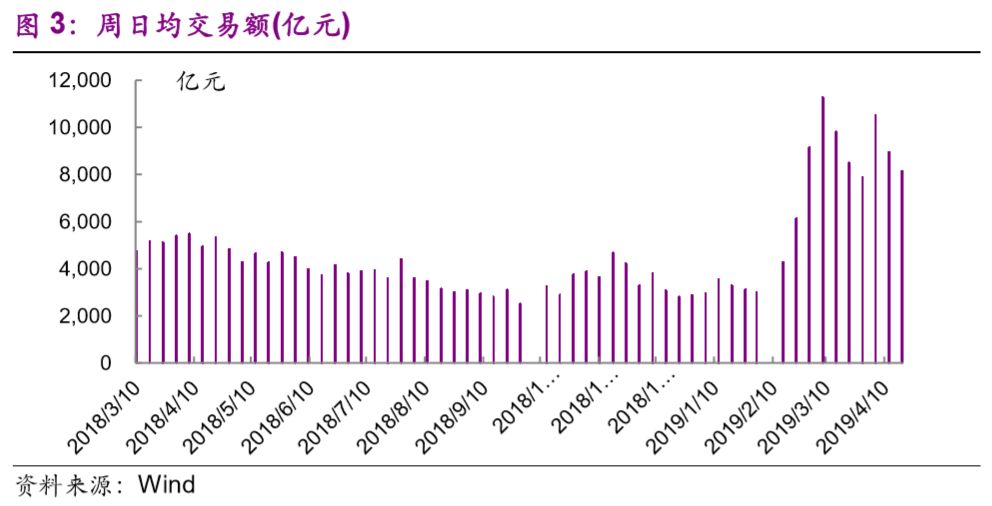

本周日均股基交易额为 8,146 亿元,环比下降 9%。

截至 4 月 18 日,融资融券余额 9,837 亿元,环比上升 1.50%,占 A 股 流通市值比例为 2.06%。

两融交易额占 A 股成交额比例 10.10%,环比下降 0.38ppts。

截至4月12日股票质押参考市值为56,680亿元,质押市值占比8.80%, 环比下降 0.04ppts。

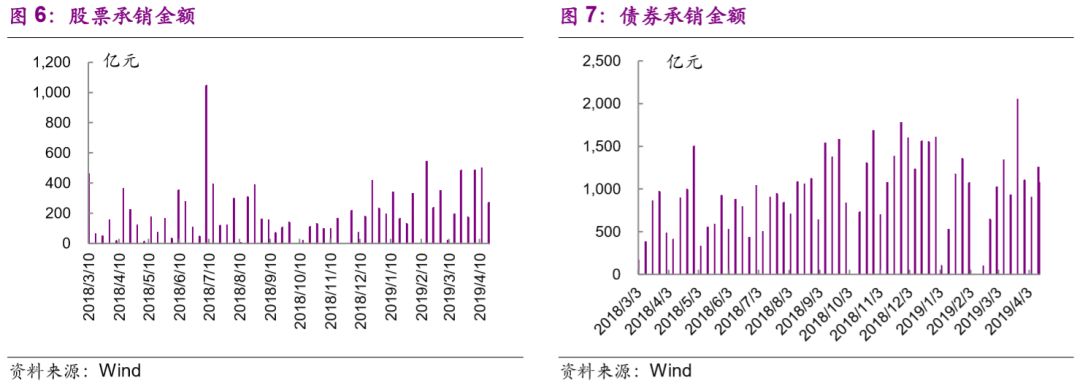

本周券商承销 IPO4 单,涉及金额 28.1 亿;增发 1 单,涉及金额 1.7 亿;配股 0 单;可转债 13 单,涉及金额 157.8 亿;可交换债 4 单,涉及金额 51.8 亿。债券 269 单,涉及金额 1073 亿。

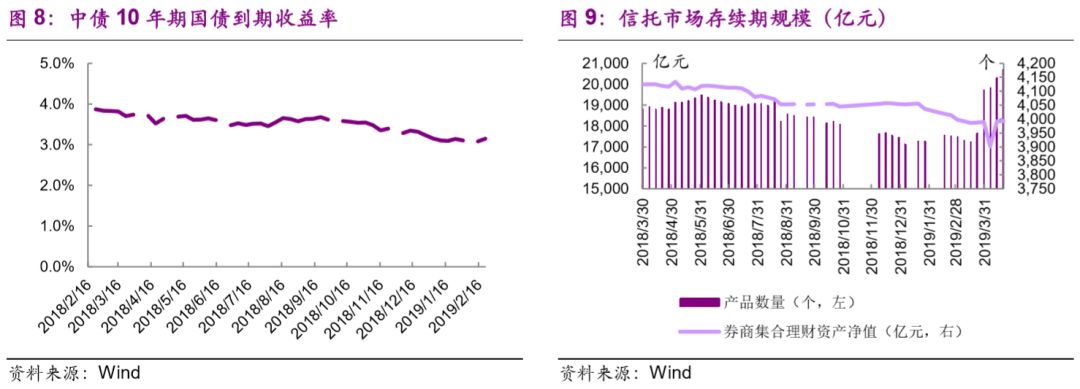

截至本周,市场续存期集合理财产品合计共 4,179 个,资产净值 18,242 亿元。

其中广发资管以 1,773 亿元资产净值居集合理财类行业规模第一。

本周中债 10 年期国债到期收益率上涨 4.1bps,截至 4 月 19 日,中债 10 年期国债到期收益率为 3.37%。

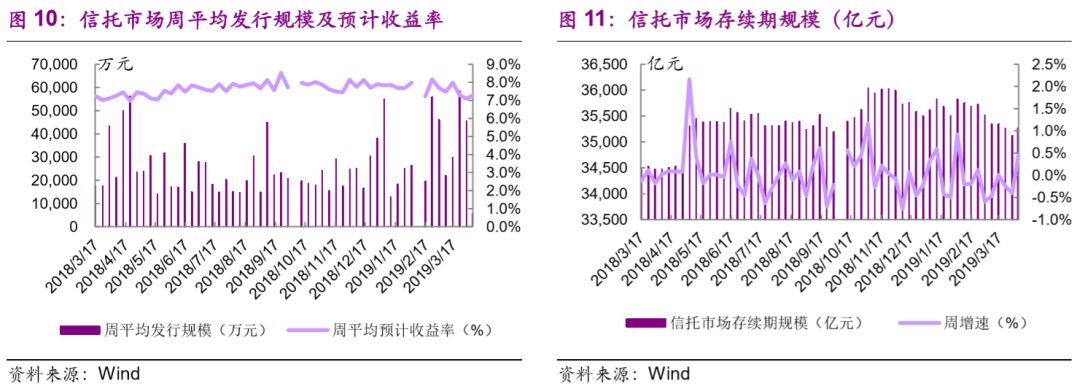

本周信托市场周平均发行规模为11,272万元,平均预计收益率为7.20%。

截至 4 月 19 日,信托市场存续规模达到 35,232 亿元,较上周下降 0.20%。

银保监会清核870万保险营销员执业数据,部分险企执业管理有名无实

4月16日,中国银保监会发布《关于开展保险公司销售从业人员执业登记数据清核工作的通知》、《关于开展保险专业中介机构从业人员执业登记数据清核工作的通知》,对保险公司以及保险专业中介机构从业人员的执业登记数据进行清理核查。

银保监会对保险公司提出三大清核目的:

一是提高从业人员源头数据质量,夯实数据基础,加强基础数据管理。

二是摸清从业人员队伍状况,掌握从业人员队伍实情,分析从业人员队伍结构和特点。

三是落实保险公司对从业人员的管控责任,强化从业人员执业管理。

从对保险公司的清核对象来看,此次清核包括保险公司从事保险销售的所有人员,涵盖个险、团险、银保等所有渠道的代理制从业人员,以及从事保险销售的员工、劳务派遣人员、非全日制用工人员等。

保交所上线多年期地震巨灾保险

上海保险交易所近日正式上线多年期住宅地震巨灾保险产品。

新上线产品增设了3年、5年、10年的投保选项,消费者能够根据实际情况自行投保,有效减少续保手续。

此次上线的产品还对各年期产品的价格进行了适当下调。

以地震灾害频发的新疆维吾尔自治区为例,投保1年期住宅地震巨灾保险产品保费下调了20%,投保多年期更可获得每年最高33%的折扣。

除投保年限外,该产品在保障对象和责任、保险金额、理赔处理上与现有产品基本一致。

后续消费者可在保交所门户网站和官方微信号自助投保,或在中国城乡居民住宅地震共同体的41家成员公司处投保。

股指期货再迎调整

4月19日下午,中国金融期货交易所宣布,经中国证监会同意,进一步调整股指期货交易安排。

调整共包括三个方面:

一是自2019年4月22日结算时起,将中证500股指期货交易保证金标准调整为12%;

二是自2019年4月22日起,将股指期货日内过度交易行为的监管标准调整为单个合约500手,套期保值交易开仓数量不受此限;

三是自2019年4月22日起,将股指期货平今仓交易手续费标准调整为成交金额的万分之三点四五。

此次调整有利于进一步满足投资者风险管理需求,引导更多中长期资金进入资本市场,促进产品创新,更好满足各类投资者的需要。

期货行业将直接受益。

证监会:

坚定不移打击违法违规场外配资行为

4月16日,针对“媒体报道场外配资平台海南贝格富科技有限公司疑似跑路”相关问题,证监会新闻发言人答记者问时表示,证监会高度关注资本市场场外配资情况,坚定不移地打击违法违规的场外配资行为,坚决维护投资者合法权益和资本市场正常秩序。

4万亿公募基金可投资科创板股票

近日监管层向各基金公司下发关于公募基金投资科创板股票通知,通知中重点包括:

科创板上市的股票属于《基金法》第七十二条第一项规定的“上市交易的股票”;

基金投资科创板股票,应当根据基金合同的约定,判断是否符合基金合同所规定的投资目标、投资策略、投资范围、资产配置比例、风险收益特征和相关风险控制指标,若不符合需修订合同后方可投资;

基金管理人应做好流动性风险管理工作,并进行必要的信息披露及投资风险提示,切实保护好基金投资者的利益。

科创板首现红筹企业发行CDR申请

4月19日,科创板已受理企业达89家。

其中,九号智能系科创板受理的首家红筹企业发行CDR申请的案例。

九号智能专注于智能短交通和服务类机器人领域,此次拟发行不超过7040917股A类普通股股票,作为发行CDR的基础股票,占CDR发行后公司总股本的比例不低于10%,基础股票与CDR之间的转换比例按照1股/10份CDR的比例进行转换。

瑞士信贷拟增资6.28亿元控股瑞信方正

4月15日,上交所披露了“方正证券股份有限公司关于瑞士信贷对瑞信方正非公开协议单方面增资的进展公告”。

公告显示,瑞士信贷拟对瑞信方正增资6.28亿元,增资完成后,瑞士信贷对瑞信方正的持股比例由增资前的33.30%提高至51.00%,成为后者的控股股东,方正证券对瑞信方正的持股比例由增资前的66.70%降低至49.00%。

本次增资的认购价格总额为6.28亿元。

认购价格中的约2.9亿元计入瑞信方正注册资本,其注册资本将从8亿元增加至约10.9亿元。

券商债券业务评价将轻规模重合规

中国证券业协会日前向券商下发《证券公司公司债券业务执业能力评价办法(征求意见稿)》(简称“评价办法”)及起草说明,旨在维护公司债券市场秩序,防范公司债券信用风险,实现对公司债券承销业务的扶优限劣。

其中,对券商债券业务的评价指标中相对弱化券商的公司债承销规模,更注重券商的合规展业能力。

评价办法正式出台后,一方面有望弱化债券发行市场上对券商承销规模的过度倚重,防止恶性竞争;

另一方面,在监管层扶优限劣的思路下,一些基础保障能力差、风控能力弱的不规范券商或逐步退出市场。

红塔证券

IPO

“闯关”成功,成

A

股第

36

家上市券商

证监会官网4月18日晚间发布公告显示,红塔证券首发上会并顺利通过,将成为今年第一家同时也是A股第36家上市券商。

根据红塔证券披露的招股说明书,此次首次公开发行人民币普通股股票不超过3.64亿股,发行募集资金扣除发行费用后,将全部用于补充公司资本金,拓展相关业务。

家族信托或将迎来爆发式增长

在超高净值人群增速迅猛、信托财富管理市场日趋饱和、公募低门槛信托尚无明确时间表的背景下,家族信托或将成为信托市场新的增长点。

2018年中国家族信托市场规模已突破千亿,预计2020年可达5000亿元。

家族信托产品要求信托公司在主动管理与综合服务上有较高的能力,在稳健运行的基础上提高收益率或在保证收益率的情况下降低风险。

安信信托目前正内部孵化家族信托项目,其团队将与合作伙伴全程提供法律、财务、税务方面的咨询及增值服务。

大湾区为香港金融科技发展增添动力

香港财政司司长陈茂波在互联网经济峰会上表示,发展金融科技是特区政府的首要工作之一,粤港澳大湾区经济协同发展将推动香港本地金融科技公司覆盖整个大湾区市场。

目前大湾区内跨境理财保险需求空间不断上升,内地投资者对港股、香港保险和基金的投资意向日益增长;

同时,中银香港也为港企开拓内地市场、港人北上生活提供创新金融服务。

粤港澳大湾区发展将为香港金融科技发展注入新动力。