1. 本周回顾和投资观点

本周市场综述:

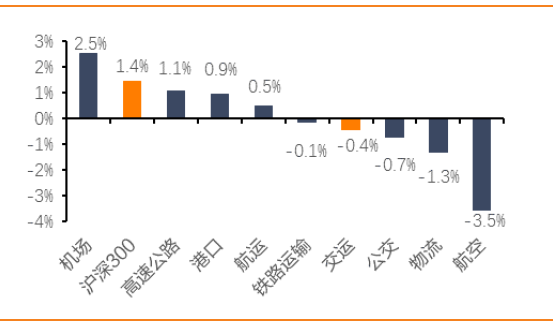

本周A股市场继续上涨,上证综指报收于3487.9,环比涨1.7%;深证综指报收于11296.3,环比跌1.4%;沪深300指报收于4285.4,环比涨1.4%;创业板指报收于1728.1,环比跌3.2%;申万交运指数报收于2933.6,环比跌0.4%。交运行业子板块中机场板块涨幅最高(2.5%),其次为高速公路板块(1.1%),而航空板块跌幅最大(-3.5%)。本周涨幅前三为德邦股份(33.1%)、海峡股份(14.8%)、畅联股份(8.1%);跌幅榜前三为新宁物流(-9.3 %)、南方航空(-5.9%)、中国国航(-5.8%)。

航空机场板块:

航空板块,

我们根据各航司数据推算12月民航旅客量增速14.5%,客座率提高1.0%,全年客运量增速13%,客座率同比增长0.5%,达到83.1%,再创历史新高。本周各航司陆续放开机上使用PED禁令,民航正式进入机上互联网时代,我们认为航司对相关业务开发将带来广阔的辅助收益空间。春节渐行渐近,持续看好2018年春运及换季后票价表现。供需改善、航空公司意愿提价、票价改革三重逻辑共振,很有可能导致票价上涨成为跨年乃至几年的趋势,继续推荐三大航、吉祥航空。

机场板块,

民航新政严格控制时刻增量,各上市机场主业趋稳;我们长期看好机场消费场景的长期价值和商业经营的变现能力,非航板块依然会是机场业绩弹性的主要动力,另外,伴随 A 股参与者的国际化、多元化,国内机场在全球范围内的估值优势会进一步体现,看好旅客流量大、国际线占比高的枢纽机场业绩表现,依次推荐上海机场、白运机场和深圳机场。

物流快递板块:

快递板块,

2017年全国快递累计业务量完成400.6亿件,同比增28.0%;业务收入完成4957.1亿元,同比增24.7%。本周申通、顺丰、韵达公布12月快递数据,单量方面,申通4.1亿票(yoy+28.59%)、顺丰3.35亿票(yoy+25.47%)、韵达4.97亿票(yoy+44.90%);单价上,申通3.24元(yoy+9.04%)、顺丰22.17元(yoy-2.68%)、韵达2.03元(yoy-9.38%),单价的涨跌趋势方面,申通韵达与上月一致,顺丰由升转跌。长期来看,成本上的优势与综合物流能力的提升将会是快递公司构筑护城河的关键。投资上,估值消化后当前的快递股估值水平性价比开始凸显,推荐韵达股份,建议关注顺丰控股、圆通速递和申通快递。

物流板块,

短期我们继续提示上海自由贸易港区域主题机会,关注畅联股份、华贸物流;长期我们继续看好当前股价对应估值便宜的建发股份,公司具备二线蓝筹品质,一级土地开发在未来或将贡献业绩增量。

航运港口板块:

航运板块,

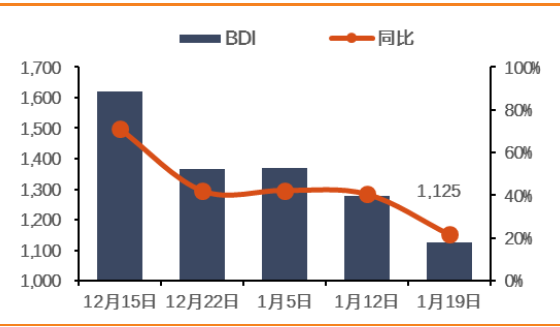

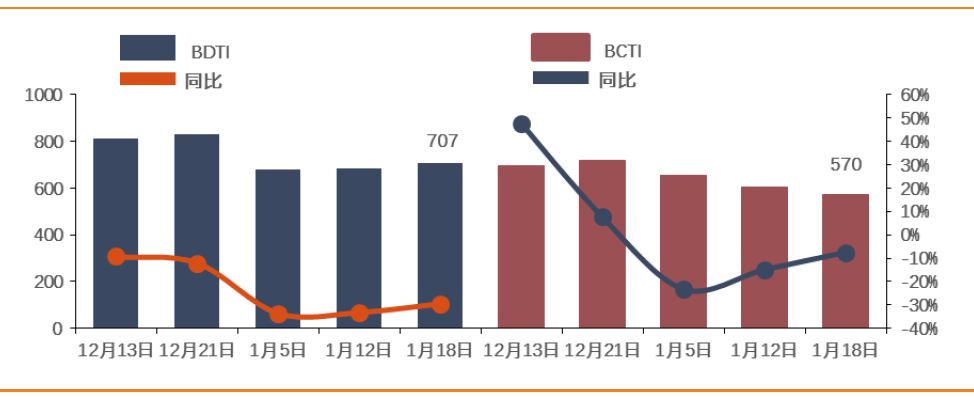

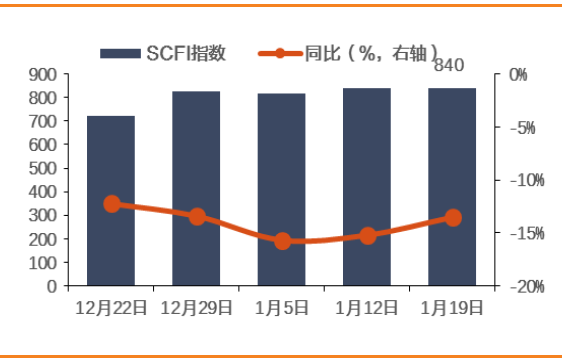

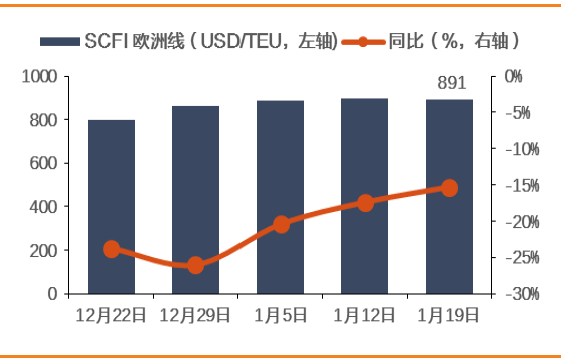

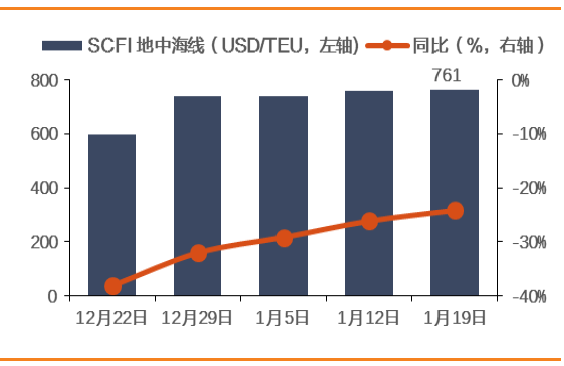

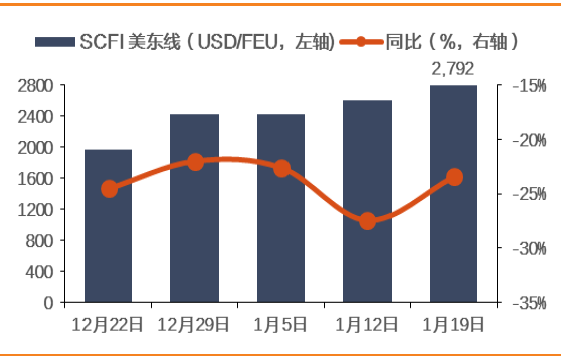

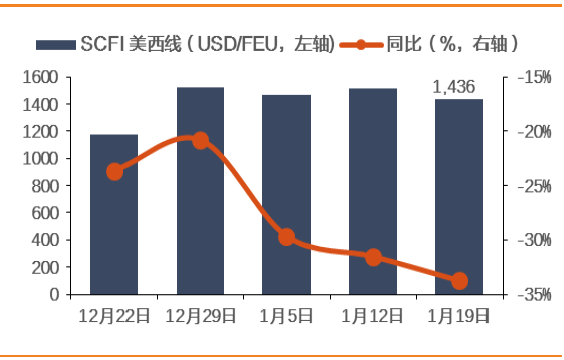

本周BDI环比大幅下跌12.0%至1125点;农历新年前出口集运市场需求旺盛,运价基本稳定,其中SCFI报840点,环比涨0.1%,美东线报2792点,涨7.1%;美西线报1436点,跌5.2%;欧洲线报891点,跌0.7%,地中海线涨0.3%至761点。“中国年”前集运市场需求旺盛,各航线舱位紧张,我们预计航商将会继续努力推动运费上涨,整体上我们继续推荐海南新规划下的潜在受益标的海峡股份,其次是多式联运龙头安通控股,关注涨价预期下的中远海控。

港口板块,

中长期来看我们继续强调上港的地产业务带来业绩大幅增长以及深圳、厦门区域的港口整合预期带来的主题,推荐上港集团,关注深赤湾A、厦门港务。

铁路公路板块:

铁路板块,

我们认为未来铁路领域降低负债→提升盈利→实现混改的路径已更加清晰,而票价提升与土地出让则是最优路径。我们相信铁改催化集中释放期正在到来,继续推荐广深铁路、铁龙物流、大秦铁路。

公路板块,

2017年以来公路货运继续复苏,客运出行再升级,公路盈利能力稳健,展望2018年建议寻求估值安全、股息稳定且第二主业业绩能够持续有效印证的公司,核心关注深高速、山东高速、粤高速A。

投资建议:

推荐中国国航、南方航空、东方航空、广深铁路、建发股份、吉祥航空、上海机场、白云机场、上港集团、深高速、韵达股份和安通控股,关注山东高速。

风险提示:

国企改革低于预期、中国经济下行压力、汇率和油价剧烈波动。

图1:交运板块表现(2017年4月11日以来)

数据来源:WIND,天风证券研究所

图2:

交运各子板块表现(2018.1.15-1.19)

数据来源:WIND,天风证券研究所

表1:

交运板块领涨公司

|

证券简称

|

本周收盘价(元)

|

周涨幅

|

月涨幅

|

年涨幅

|

|

本周交运板块领涨个股

|

|

德邦股份

|

9.3

|

33.1%

|

33.1%

|

33.1%

|

|

海峡股份

|

24.4

|

14.8%

|

12.6%

|

12.6%

|

|

畅联股份

|

23.4

|

8.1%

|

9.9%

|

9.9%

|

|

唐山港

|

5.1

|

5.6%

|

8.7%

|

8.7%

|

|

白云机场

|

15.8

|

5.4%

|

7.2%

|

7.2%

|

|

1月交运板块领涨股

|

|

德邦股份

|

9.3

|

33.1%

|

33.1%

|

33.1%

|

|

海峡股份

|

24.4

|

14.8%

|

12.6%

|

12.6%

|

|

畅联股份

|

23.4

|

8.1%

|

9.9%

|

9.9%

|

|

大秦铁路

|

9.9

|

1.6%

|

9.3%

|

9.3%

|

|

唐山港

|

5.1

|

5.6%

|

8.7%

|

8.7%

|

|

18年交运板块领涨股

|

|

德邦股份

|

9.3

|

33.1%

|

33.1%

|

33.1%

|

|

海峡股份

|

24.4

|

14.8%

|

12.6%

|

12.6%

|

|

畅联股份

|

23.4

|

8.1%

|

9.9%

|

9.9%

|

|

大秦铁路

|

9.9

|

1.6%

|

9.3%

|

9.3%

|

|

唐山港

|

5.1

|

5.6%

|

8.7%

|

8.7%

|

数据来源:WIND,天风证券研究所

2. 本周报告和

重大

事件

2.1.

本周行业研究报告

2.1.1

. 航空业点评:

油价上涨,为何仍要推荐航空?

政策落地,油价走高,航空股短期走势震荡。

影响航空公司业绩的变量繁杂,票价、油价、汇率、利率等单一变量的波动便可能使航空公司的业绩受到明显影响,近期国际油价短期走势向上,布油价格已接近

70

美金

/

桶,市场普遍认为油价的上行对航空股的短期影响偏负面,受其影响,大超预期的民航国内价格改革政策落地后,一月第二周航空股股价高开后却呈现震荡盘整态势,我们认为短期股价走势已部分体现了政策兑现后的抛压及对油价走高的预期。

我们不因油价短期波动改变对航空的推荐,原因有如下三点:

第一,供需差扩大,票价本就具备向上潜力:我国民航市场高度集中于较发达城市,可见真正能够为航空公司贡献盈利的航线均集中于此,目前枢纽机场因硬件保障及空域资源限制触及产能瓶颈,供需关系本就紧张。

2018

年民航飞机增速引进速度下降,且不排除部分航空公司因批文受限造成绝对座位数量不及预期,而随着民航“控总量调结构”新政对枢纽机场时刻增量严格控制,很可能导致飞机利用效率下降导致供给增速进一步不及预期,需求端持续旺盛增长,供需差扩大,票价本就孕育着向上动力。

第二,票价改革释放公商务干线价格弹性,价格提升兑现在即:市场前期担忧因价格管制,干线市场旺季票价向上弹性不足,而

2018

年

1

月

5

日民航票价改革政策落地彻底打破了干线市场盈利能力的掣肘,根据测算,票价改革首年将额外增厚国航、南航、东航净利润

27.9

亿、

25.5

亿、

22.8

亿,以

2017

年预期业绩为基数,增幅分别为

30%

、

35%

、

37%

,而且我们再次提示市场不要忽视公商务的干线连续提价能力,进而带来盈利改善的复利效应,持续看好时刻收缩与票价改革带来的双击效应,油价上行不改航空公司的业绩趋势。

第三,油价波动并非主导航空股价的主要逻辑:复盘十年航空股,三大航从

2006

年起经历了三个涨跌周期,我们观察到,航空股不论大幅上涨还是下跌,在一个完整的涨跌周期中,油价在大部分时间中并不是主导股价的核心逻辑,且在票价拐头向上的初期,股价走势往往相对强势,因此我们认为短期的油价虽有扰动,但在票价有望跨年甚至连续数年上涨的预期下,不会改变航空股向好趋势。

投资建议:

我们维持时刻收紧,票价改革均明显利好存量市场票价水平较高,公商务干线市场份额大,具备充分腾挪余地的三大航,其余航空公司也会受益于行业价格中枢的抬升的观点,不因短期油价波动而改变对航空板块的推荐,继续推荐三大航(

A+H

),关注上海航线相关度较高的吉祥航空。

风险提示:

宏观经济下滑,油价超预期上涨,安全事故。

2.1.

2. 快递行业点评:业务量超400亿,快递业全年数据收官

事件:

17

年快递行业数据出炉:全年全国快递累计业务量完成

400.6

亿件,同比增长

28%

;业务收入完成

4957.1

亿元,同比增长

24.7%

。

12

月单月,全国快递服务企业业务量完成

42

亿件,同比增长

23.7%

;业务收入完成

519.8

亿元,同比增长

20.8%

。

量价分析:十二月增速环比下行,异地件价格提升。

12

月单月全国快递业务量同比增长

23.7%

,业务收入增长

24.7%

。观察数字,我们的分析如下:

1

)

12

月当月业务量增速环比收窄

1.5

个百分点,单月表现一般;

2

)单价水平小幅波动但总体维持稳定。

12

月综合单价水平在

12.4

元

/

件,较

11

月环比提升

0.4

,恢复到

9

月水平,其中环比上,异地件

+0.1

元

/

件,同城件

+0.2

元

/

件,国际及港澳台件

+6.5

元

/

件。

4

月以来行业整体单价始终在

11.9-12.4

元

/

件之间窄幅波动,我们认为可能是末端快递网点在人力与租金方面成本双重承压的结果;

3)CR8

数字维持稳定。快递行业

CR8

在

17

年

1

月之后反弹,

12

月

CR8

为

78.7

,为

14

年

11

月以来最高,但

CR8

的整体波动始终很小。我们判断二线快递企业如天天、全峰被收购后,可能转为专注细分市场,这是今年快递集中度回升的重要原因。在此背景下,不排除部分一线快递的增速超出行业平均的可能。但长期来看,尽管行业集中度下行趋势已被扭转,集中度的继续提升仍需要长期观察。

类型分析:异地件维持主导。

12

月份,同城业务量完成

9.7

亿件,同比增长

25.3%

;异地业务量完成

31.4

亿件,同比增长

22.9%

;国际

/

港澳台业务量完成

0.9

亿件,同比增长

35.7%

。同城、异地、国际

/

港澳台快递业务量分别占全部快递业务量的

23.2%

、

74.6%

和

2.2%

;业务收入分别占全部快递收入的

15.7%

、

49.0%

和

11.5%

。

区域分析:存量东部持续主导,中部增速领先。

业务量分配方面仍然是东部占据绝对大头,

17

全年东中西部分别占业务量比重为

80.9%

、

10.8%

与

8.3%

。从增速的区域性上看,本月呈现西部

>

中部

>

东部特点,西部增速领先。我们认为在东部发达地区、一二线城市快递网点已经足够密集的前提之下,未来行业业务量的增量可能主要来自中西部、三四线城市以及农村市场的网点密集化。

投资建议:

长期来看,成本上的优势与综合物流能力的提升将会是快递公司构筑护城河的关键。投资上,估值消化后当前的快递股估值水平性价比开始凸显,推荐韵达股份,建议关注顺丰控股、圆通速递和申通快递。

风险提示:

行业增速低于预期;行业竞争格局恶化。

2.

1.3. 航空业点评:需求持续向好,全年客座率再创历史新高

事件:

六家上市航企公布运营数据,我们根据各航司数据推算

2017

年

12

月我国民航

ASK

增速

13.3%

,

RPK

增速

14.8%

,旅客运输量增速

14.5%

,客座率

82.1%

,同比提高

1.0

个百分点。

需求持续向好,全年客座率再创新高。

全年来看,民航供需两旺,运力运量延续两位数增长,其中

ASK

增速

13.2%

,

RPK

增速

13.9%

,旅客运输量首次突破

5

亿人次,增速达到

13.0%

,客座率

83.1%

,同比增长

0.5

个百分点,再创历史新高。

十二月三大航表现更优,南航客座率涨幅领跑。

十二月三大航客座率表现更优,南航领跑,其中国航、南航、东航客座率分别为

80.3%

、

81.8%

、

79.4%

,同比分别提高

0.9

、

1.9

、

0.6

个百分点,吉祥航空客座率同比微升

0.3

个百分点至

86.1%

,海航、春秋客座率则分别同比下降

1.7

、

1.1

个百分点。国内方面,各公司总体增速稳健,客座率同比整体有所改善,其中南航涨幅最大,同比提升

2.1

个百分点,海航降幅最大,同比下降

2.0

个百分点;各公司国际线表现不一,其中东航、春秋国际线

RPK

增速已放缓至

4.6%

、

4.2%

,而国航、南航当月增速提高至

16%

左右,客座率方面,吉祥航空表现亮眼,同比增长

9.6

个百分点。

全年看国内增速回升,国际运力增投趋于谨慎。

不同于国际线快速增长但收益品质快速下降的

2015-2016

年,

2017

年各航司运力投向侧重点更倾向于国内,国际运力增投趋于谨慎。以三大航可用座公里数为例,国航、南航、东航国内线增速分别为

5.9%

、

8.2%

、

9.0%

,增速分别同比提高

0.5

、

3.8

、

2.0

个百分点,而国际线增速分别为

7.8%

、

14.3%

、

10.9%

,同比分别降低

8.0

、

8.5

、

17.9

个百分点。

投资建议:

在供需向好,票价改革落地的共同作用下,我们继续看好航空公司

2018

年票价水平明显改善,并维持时刻收紧,票价改革均明显利好存量市场票价水平较高,公商务干线市场份额大,具备充分腾挪余地的三大航,其余航空公司也会受益于行业价格中枢的抬升的观点,不因短期油价波动而改变对航空板块的推荐,继续推荐三大航(

A+H

),关注上海航线相关度较高的吉祥航空。

风险提示:

宏观经济下滑,油价超预期上涨,安全事故。

2.2.

本周公司报告

2.2

.1.

上港集团点评:多元业务开花结果,业绩进入“百亿俱乐部”

事件:

上港集团公告

2017

年业绩预告:预计

2017

年实现总收入

373.3

亿元,同比增长

19.0%

;归属上市公司股东净利润

115.3

亿元,同比增长

66.1%

;扣非后净利润

64.6

亿元,同比增长

5.9%

。

进出口回暖,公司港口主业稳定增长。

根据海关总署数据,

2017

年我国货物贸易进出口总值

27.79

万亿元人民币,同比增长

14.2%

,扭转此前两年的连跌。受进出口回暖带动,上港集团经营数据方面,

2017

年完成货物吞吐量

5.61

亿吨,同比增长

9.1%

,集装箱吞吐量

4023.3

万

TEU

,同比增长

8.3%

,双双再创历史新高,成为公司主业增长源动力。

多元业务开花结果,业绩进入“百亿俱乐部”。

公司

2017

年业绩的大部分增量来自于非经常性损益,预计为公司增加

42.3

亿元业绩。其中最突出的几项为合并星外滩、邮储银行改记长期股权投资、以及处置招商银行股票,三项累计贡献

40.6

亿元。合并星外滩:上海星外滩项目原先为公司的联营企业,上港集团持股

50%

,不纳入合并报表。

2017

年

12

月,公司收购星外滩另外

50%

股权,按公允价值重新计量,上市公司股东净利润增加

17.0

亿元;邮储银行核算方法变更:

2017

年上港集团副总裁兼董秘开始担任邮储银行董事,因此公司对邮储银行的

4.13%

权益改记为长期股权投资。该变动为上市公司股东净利润增加

19.8

亿元。处置招商银行股票:该事项为公司上市公司股东净利润增加

3.8

亿元。

地产项目待释放,百亿利润常态化。

我们认为公司未来几年能够持续贡献业绩的地块有三:星外滩、上海长滩以及军工路项目,前两者已经进入销售周期,结算周期预计将在

2018-2019

年释放利润。其中上海长滩体量较大,预计一期能够贡献净利润接近

30

亿元,整体接近

120

亿的利润体量将在未来三年中释放。

自贸港区政策先锋。

从自贸港区建设来看,我们认为其试点范围大概率选在海港、空港,上港集团有望核心受益。上港对标竞争的港口均为釜山、新加坡等国际大港,长期看,自由贸易港区的建设将为公司中转箱量的提升提供利好,上港作为中国乃至全球第一大港,未来在一带一路等战略项目或将扮演重要角色。

投资建议:

政策面,参照自贸区历史,自由贸易港的建设中,上海大概率将继续承担示范作用,海港的参与度较高;

2

)业绩面,公司所持有的优质地块

+

项目,未来数年内能够释放出扎实业绩。公司当前股价估值合理,在自贸港、一带一路落地过程中将获得主题与实质双重利好,叠加公司未来业绩释放潜力,维持买入评级,目标价

9.6

元。

风险提示:

宏观经济超预期下滑;房地产限购影响公司业绩释放。

2.2

.2

.

东方航空点评:2017平稳收官,京沪线等放开市场化利好提价

事件:

东方航空披露

2017

年

12

月运营数据,当月

ASK193.9

亿,同比增长

8.7%

,

RPK154.0

亿,同比增长

9.5%

,客运量

921.3

万人次,同比增长

11.1%

,客座率

79.4%

,同比提高

0.57

个百分点。

2017

年平稳收官,机队有序扩张,增速为

9.6%

。

12

月公司引进

10

架飞机,退出

1

架飞机,全年引进

73

架飞机,退出

18

架飞机,与

2016

年年报公告数量一致,截至

2017

年底公司机队数量为

627

架,如剔除剥离东航物流影响,机队增速为

9.6%

。

主营业务稳健增长,体量再创新高。

2017

年公司业务量再创新高,实现

ASK2259.7

亿,同比增长

9.6%

,增速同比下降

3.9

个百分点,

RPK1831.5

亿,同比增长

9.3%

,增速同比下降

5.2

个百分点,旅客运输量

1.11

亿人次,同比增长

8.9%

,增速同比提高

0.4

个百分点,客座率

81.05%

,同比下降

0.17

个百分点。

国内客座率表现优异,国际供给压力犹存。

公司

12

月及全年国内线

ASK

分别为

120.8

亿、

1410.6

亿,同比分别增长

10.3%

,

9%

,

RPK

分别为

97.4

亿、

1170.2

亿,同比分别增长

12.3%

、

10%

,客座率分别为

80.63%

、

82.96%

,同比分别提高

1.39

、

0.80

个百分点,可见国内市场需求旺盛,而国际端供给压力犹存,

12

月及全年

ASK

分别为

67.9

亿、

789,6

亿,同比分别增长

5.9%

、

10.9%

,

RPK

分别为

52.5

亿、

613.7

亿,同比增长

4.6%

、

8.0%

,客座率分别为

77.31%

、

77.72%

,同比分别下降

0.96

、

2.11

个百分点。

2018

年看点颇丰,供需改善、票价改革拉动业绩提升。

我们在前序行业报告中数次强调

2018

年行业供需差扩大利好航司提价,公司立足上海,占据上海两场优质时刻资源,票价孕育向上动力。价格改革释放上海相关核心公商务干线,包括京沪线的价格管制,我们匡算改革后首年,东航业绩将额外增厚

22.8

亿,以

2017

年业绩为基数(扣除处置东航物流投资收益),增幅为

37%

,我们认为在供需改善、票价改革的双重助力下,即便油价同比上涨,但票价上行仍能够带动盈利再创佳绩。

投资建议:

预计公司

2017-2019

年收入增速为

4.7%

、

17.3%

、

16.0%

,归母净利为

76.1

亿、

91.9

亿、

157.9

亿,同比分别增长

68.8%

、

20.7%

、

71.9%

,

EPS

分别为

0.57

元、

0.69

元、

1.19

元,给予“买入”评级,目标价

13

元,对应

2017-2019

年

EPS

的估值分别为

22.8

倍、

18.8

倍、

10.9

倍。

风险提示:

宏观经济下滑,油价超预期上涨,安全事故。

2.3.

本周重大事件

表2:

重大事件回顾(

2018

年

1

月15

日

-2018

年

1

月

19

日)

|

细分行业

|

重大事件

|

|

航运

|

中远海特(600428.SH)2017年主要财务数据:营业总收入65.09亿元,同比增长10.63%,归属于上市公司股东净利润2.41亿元,同比增长378.67%。

渤海轮渡(603167.SH)以融资租赁的形式购买一艘价值4.09亿元的客滚船并投入使用;收到烟台市财政局下发的成品油价格改革财政补助资金9445.74万元。

|

|

高速公路

|

四川成渝(601107.SH)公司与成都市人民政府、眉山市人民政府、乐山市人民政府签订《G0512线成都至乐山高速公路扩容项目投资协议》、《G0512线成都至乐山高速公路扩容项目特许权协议》;12月份收入数据:高速公路通行费收入25.56亿元,同比增长20.97%。

赣粤高速(600269.SH)12月份收入数据:车辆通行服务收入2.97亿元,同比增长3.61%,2017年全年车辆通行服务收入累计31.70元,同比增长2.40%。

粤高速A(000429.SZ) 公布17年业绩预告:营业收入预计增加2.6亿元,同比增长9.35%,预计归属上市公司股东净利润14.35-15.86亿元,同比增长43.32%-58.40%。

|

|

航空

|

春秋航空(601021.SH)2017年12月主要运营数据:客运运力28.6亿座公里,同比增12.14%;旅客周转量25.2亿客公里,同比增10.81%;客座率88.35%,同比减1.06%。

吉祥航空(603885.SH)2017年12月主要运营数据:客运运力27.2亿座公里,同比增20.59%;客座率86.07%,同比增0.30 %。

中国国航(601111.SH)2017年12月主要运营数据:客运运力投入同比上升9.4%,旅客周转量同比上升10.6%;平均客座率为80.3%,同比提升0.9%。

南方航空(600029.SH)2017年12月主要运营数据:客运运力投入同比上升11.27%,旅客周转量同比上升13.94%,客座率为81.83%,同比上升1.92%。

南方航空(600029.SH)与广州南航建设有限公司签署《南航大厦资产租赁协议》,年度交易金额上限为人民币1.65亿元。

|

|

机场

|

厦门空港(600897.SH)12月份生产数据:飞机起降16049架次,同比增长4.44%,旅客吞吐量213.32万人次,同比增长12.76%,货邮吞吐量同比下跌4.67%。

上海机场(600009.SH)12月份生产数据:飞机起降42261架次,同比增长3.89%,旅客吞吐量582.82万人次,同比增长8.84%,货邮吞吐量同比增长3.20%。

|

|

物流

|

天顺股份(002800.SZ)股东减持103.29万股,占公司总股本1.384%。

皖江物流(600575.SH)获得与收益相关的政府补助7604.92万元,与资产有关的政府补助413.70万元。

象屿股份(600057.SH)17年业绩预告:预计归属上市公司股东净利润6.61亿-7.46亿,同比增长55%-75%;预计非经常性损益约为3.21亿元,扣除非经常性损益后,预计归属上市公司股东的净利润3.4亿-4.25亿,同比减少35%-48%。

|

|

快递

|

申通快递(002468.SZ)12月快递服务经营数据:营业收入13.29亿元,同比增长40.22%;完成业务量4.1亿票;单票收入3.24元,同比增长9.04%。

顺丰控股(002352.SZ)12月速运物流经营数据:营业收入74.28亿元,同比增长22.15%;完成业务量3.35亿票,同比增长25.47%;单票收入22.17元,同比减少2.68%。

韵达股份(002120.SZ)12月快递服务经营数据:营业收入10.08亿元,同比增长31.25%;完成业务量4.97亿票,同比增长44.90%;单票收入2.03元,同比减少9.38%。

|

|

公交

|

德新交运(603032.SH)重大资产重组标的更换。公司拟以拥有的乌鲁木齐汽车站及周边房产等部分资产置换高铁投资拥有的位于高铁新客站及蓄车场部分的资产。

海汽集团(603069.SH)计划通过证券交易所集中竞价交易方式减持公司股份不超过256.75万股。通过集中竞价交易方式进行减持的,在任意连续90日内减持总数不超过公司股份总数的1%。

宜昌交运(002627.SZ)收到政府补助555.57万元,其中与收益相关的政府补助为455.57万元,与资产相关的政府补助为100万元。

|

|

港口

|

南京港(002040.SZ)解除限售股份数量为6088万股,占公司总股本的16.35%。解除限售股份的上市流通日为18年1月19日。

恒基达鑫(002492.SZ)股东珠海实友化工有限公司减持公司无限售条件流通股300万股,占公司总股本的 0.7407%。

|

数据来源:WIND,天风证券研究所

3. 本周行业数据追踪

图3:BDI指数及同比(%)

数据来源:WIND,天风证券研究所

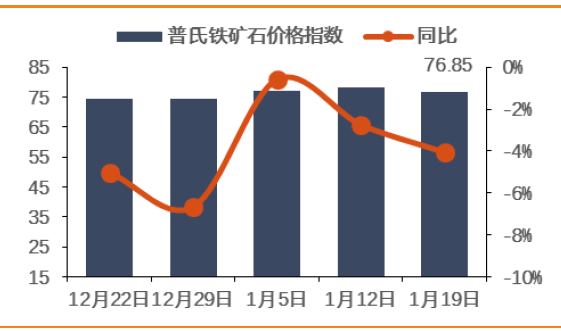

图4:普氏铁矿石价格指数及同比(%)

数据来源:WIND,天风证券研究所

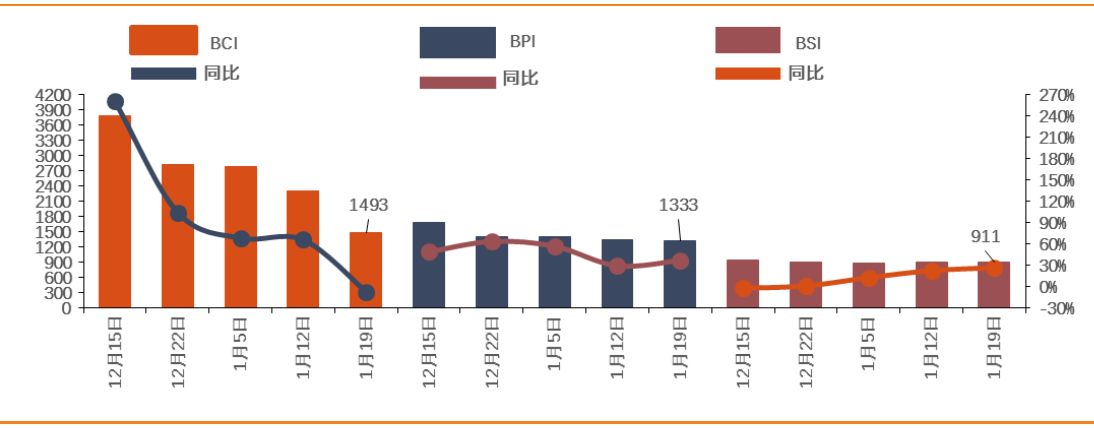

图5:BCI、BPI、BSI指数及同比(%)

数据来源:WIND,天风证券研究所

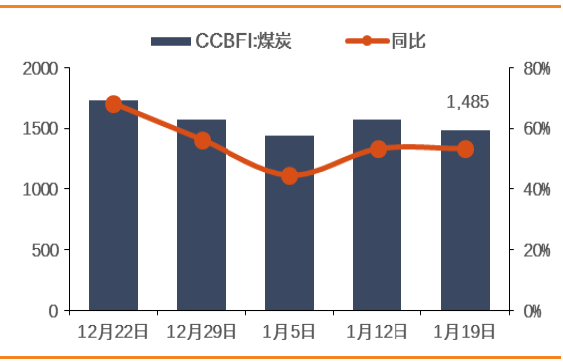

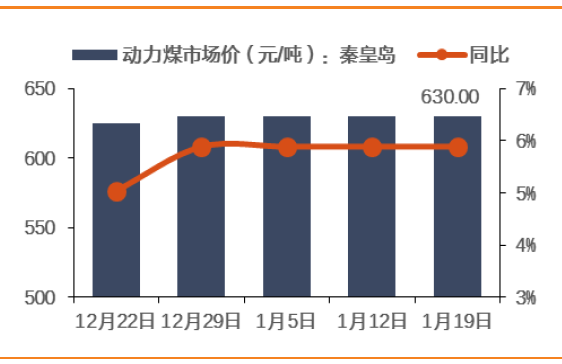

图6:中国沿海散货煤炭运价指数及同比(%)

数据来源:WIND,天风证券研究所

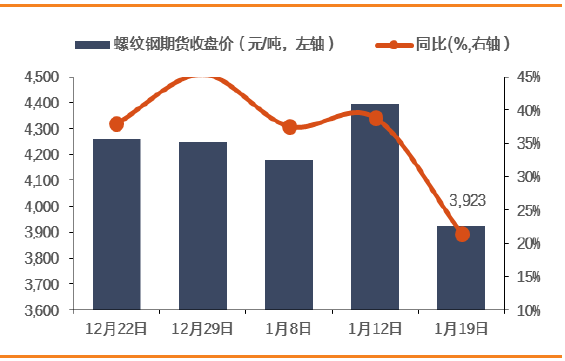

图7:螺纹钢期货收盘价(元/吨)

数据来源:WIND,天风证券研究所

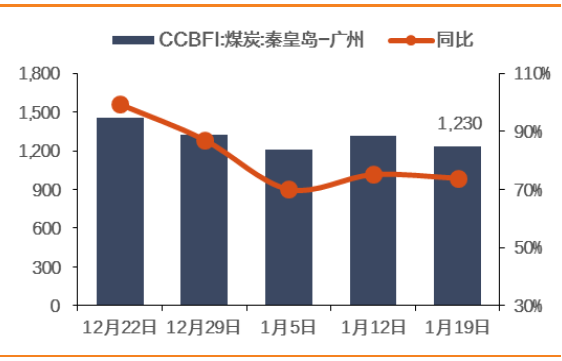

图8:秦皇岛-广州动力煤运价指数及同比(%)

数据来源:WIND,天风证券研究所

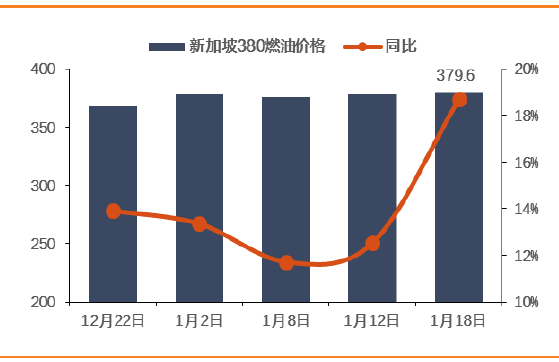

图9:新加坡燃料油价格(美元/吨)及同比(%)

数据来源:WIND,天风证券研究所

图10:油轮运价指数及同比(%)

数据来源:WIND,天风证券研究所

图11:国际原油价格(美元/桶)及同比(%)

数据来源:WIND,天风证券研究所

图12:动力煤市场价格(元/吨,秦皇岛)及同比(%)

数据来源:WIND,天风证券研究所

图13:

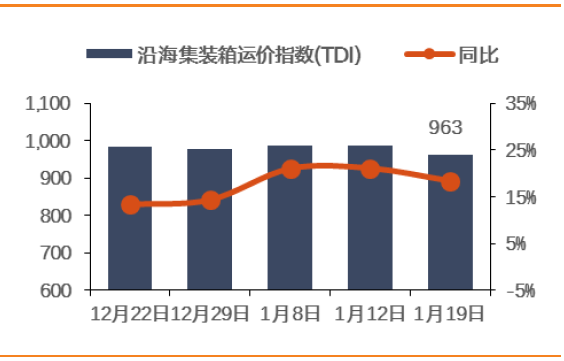

沿海集装箱运价指数及同比(%)

数据来源:WIND,天风证券研究所

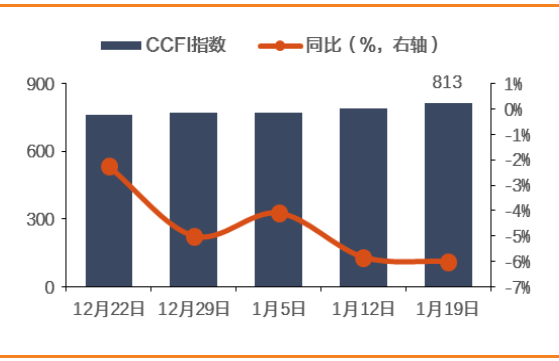

图14:中国出口集装箱运价指数及同比(%)

数据来源:WIND,天风证券研究所

图15:上海出口集装箱运价指数及同比(%)

数据来源:WIND,天风证券研究所

图16:SCFI欧洲航线集装箱运价及同比(%)

数据来源:WIND,天风证券研究所

图17:SCFI地中海航线集装箱运价及同比(%)

数据来源:WIND,天风证券研究所

图18:SCFI美东航线集装箱运价及同比(%)

数据来源:WIND,天风证券研究所

图19:SCFI美西航线集装箱运价及同比(%)

数据来源:WIND,天风证券研究所

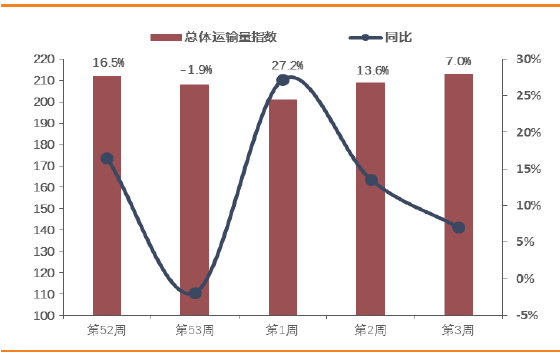

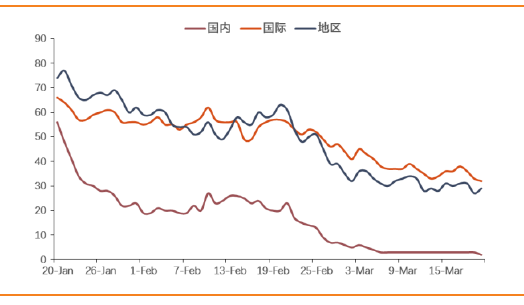

图20:航空总体运输量指数及同比(%)

数据来源:航指数,天风证券研究所

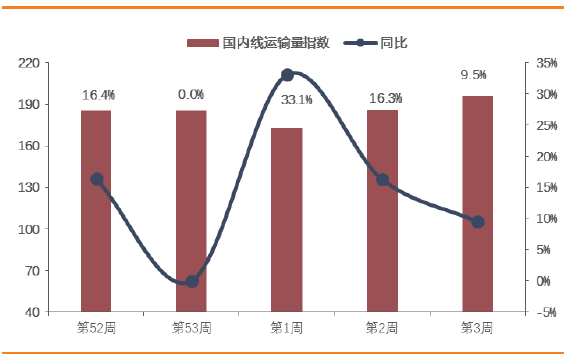

图21:航空国内

线

运输量指数及同比(%)

数据来源:航指数,天风证券研究所

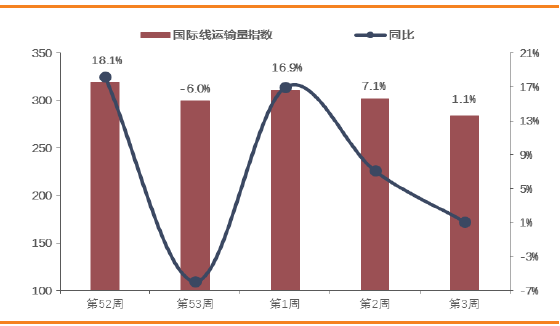

图22:航空国际

线

运输量指数及同比(%)

数据来源:航指数,天风证券研究所

图23:航空地区

线

运输量指数及同比(%)

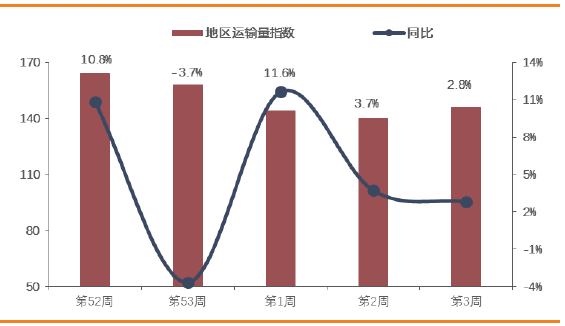

数据来源:航指数,天风证券研究所

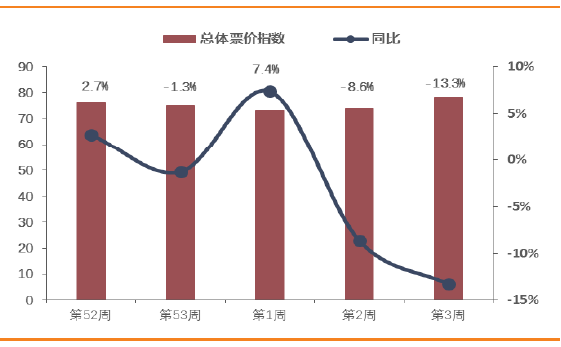

图24:航空总体票价指数及同比(%)

数据来源:航指数,天风证券研究所

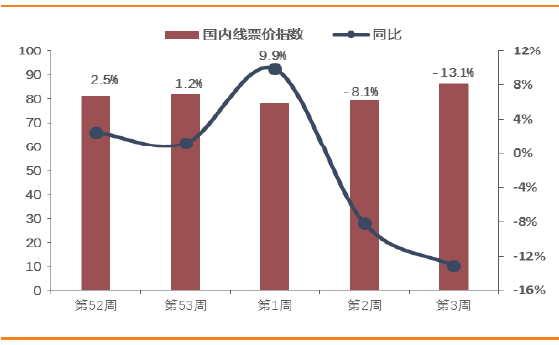

图25:航空国内

线

票价指数及同比(%)

数据来源:航指数,天风证券研究所

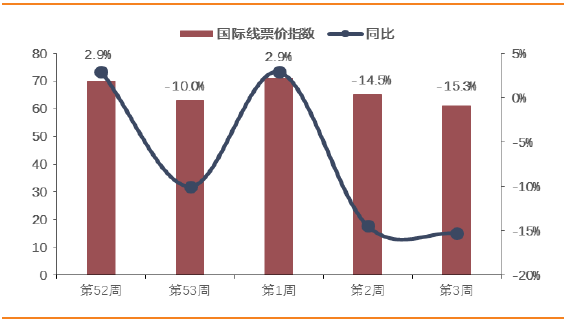

图26:航空国际

线

票价指数及同比(%)

数据来源:航指数,天风证券研究所

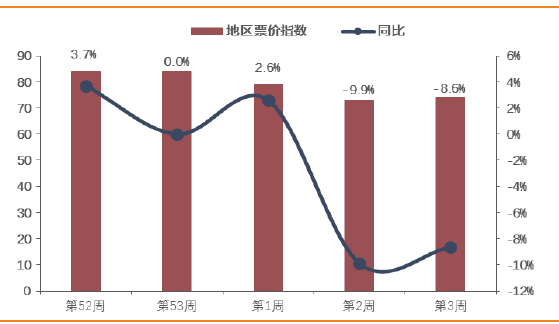

图27:航空国地区

线

票价指数及同比(%)

数据来源:航指数,天风证券研究所

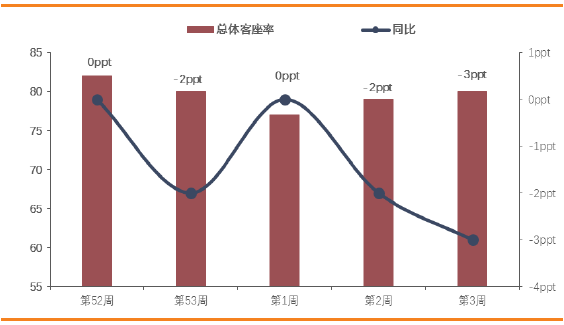

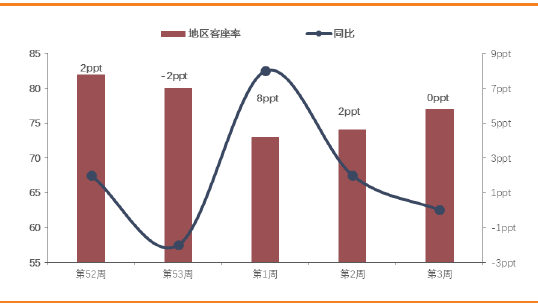

图28:航空总体客座率(%)及同比(ppt)

数据来源:航指数,天风证券研究所

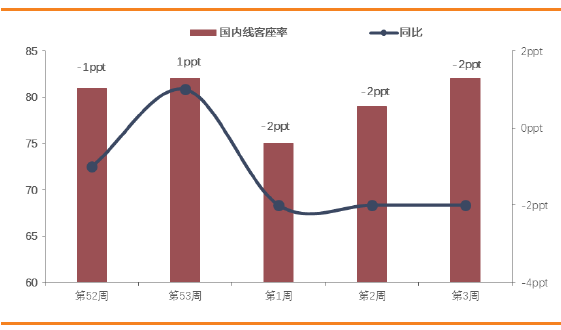

图29:航空国内线客座率(%)及同比(ppt)

数据来源:航指数,天风证券研究所

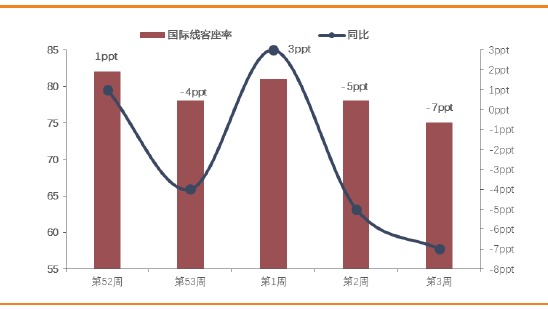

图30:航空国际线客座率(%)及同比(ppt)

数据来源:航指数,天风证券研究所

图31:航空地区线客座率(%)及同比(ppt)

数据来源:航指数,天风证券研究所

图32:未来60天航空预定饱和度

数据来源:航指数,天风证券研究所

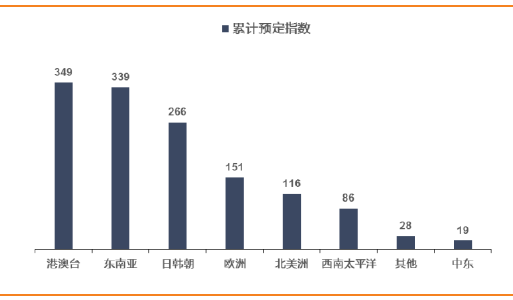

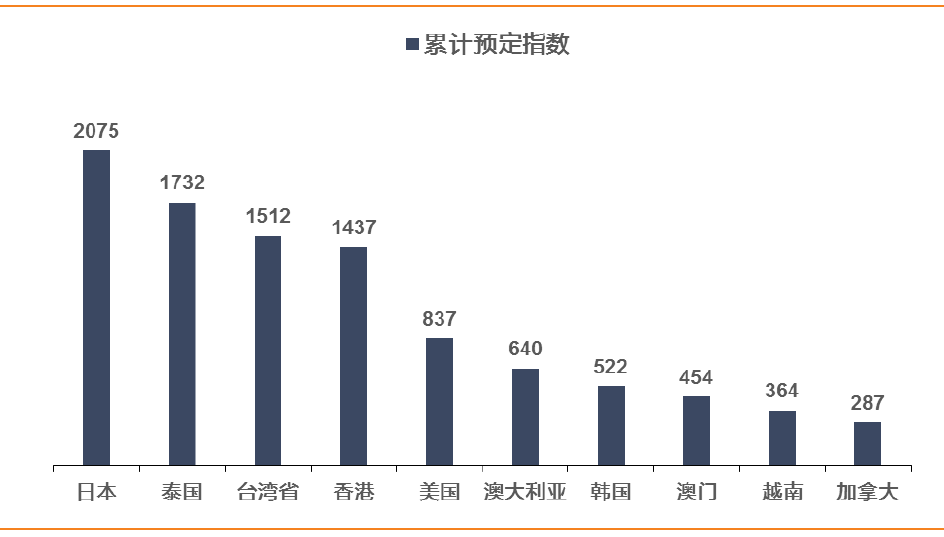

图33:境外热点目的地累计预定指数

数据来源:航指数,天风证券研究所

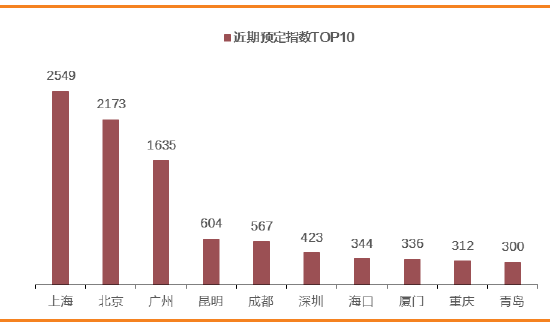

图34:国内热点目的城市近期预定指数---国内线

数据来源:航指数,天风证券研究所

图35:

国内热点目的城市累计预定指数---国内线

数据来源:航指数,天风证券研究所

图36

:国内热点目的城市近期预定指数---国际线

数据来源:航指数,天风证券研究所

图37:国内热点目的城市累计预定指数---国际线

数据来源:航指数,天风证券研究所

图38:大陆以外热定地区

数据来源:航指数,天风证券研究所

4. 本周报告、调研信息汇总及交运个股解禁情况

4.1. 本周报告汇总

表3:本周报告

|

所属板块

|

报告类型

|

报告名称

|

|

航空板块

|

行业研究

|

航空业点评:油价上涨,为何仍要推荐航空?

|

|

物流板块

|

行业研究

|

快递行业点评:业务量超400亿,快递业全年数据收官

|

|

航空板块

|

行业研究

|

航空业点评:需求持续向好,全年客座率再创历史新高

|

|

港口板块

|

公司研究

|

上港集团点评:多元业务开花结果,业绩进入“百亿俱乐部”

|

|

航空板块

|

公司研究

|

东方航空点评:2017平稳收官,京沪线等放开市场化利好提价

|

数据来源:天风证券研究所

4.2. 近期交运个股解禁情况

表4:

近期交运个股解禁情况

|

证券简称

|

解禁日期

|

解禁数量(万股)

|

解禁前流通股数量(万股)

|

流通股占比%

|

解禁后流通股数量(万股)

|

流通股占比%

|

|

春秋航空

|

2018-01-22

|

60,000.00

|

20,000.00

|

24.98

|

80,000.00

|

99.93

|

|

顺丰控股

|

2018-01-23

|

124,825.87

|

16,433.61

|

3.73

|

141,259.48

|

32.02

|

|

楚天高速

|

2018-02-22

|

3,801.72

|

145,337.79

|

83.97

|

149,139.51

|

86.17

|

|

同益股份

|

2018-02-26

|

343.62

|

1,400.00

|

24.79

|

1,743.62

|

30.87

|

|

上海机场

|

2018-03-02

|

83,348.21

|

109,347.64

|

56.75

|

192,695.84

|

100.00

|

|

中国国航

|

2018-03-12

|

92,658.54

|

852,206.76

|

58.67

|

944,865.30

|

65.05

|

|

广州港

|

2018-03-29

|

74,450.00

|

69,868.00

|

11.28

|

144,318.00

|

23.30

|

|

海峡股份

|

2018-03-30

|

22,245.89

|

20,705.11

|

40.76

|

42,951.00

|

84.55

|

|

春秋航空

|

2018-03-30

|

14.50

|

20,000.00

|

24.98

|

20,014.50

|

25.00

|

数据来源:WIND,天风证券研究所

5. 标的预测

表5:主要

标的预测

|

板块

|

公司名称

|

盈利预测(EPS)

|

PE(TTM)

|

PB(LF)

|

|

|

2016A

|

2017E

|

2018E

|

|

|

|

航空

|

南方航空

|

0.64

|

0.72

|

0.77

|

18.8

|

2.1

|

|

春秋航空

|

1.85

|

2.3

|

2.97

|

28.5

|

3.3

|

|

海南航空

|

0.22

|

0.27

|

0.32

|

21.9

|

0.9

|

|

东方航空

|

0.47

|

0.55

|

0.59

|

19.8

|

2.1

|

|

吉祥航空

|

1.17

|

1.49

|

1.85

|

22.0

|

3.2

|

|

航运

|

渤海轮渡

|

0.51

|

0.5

|

0.54

|

16.0

|

1.8

|

|

览海投资

|

-0.93

|

0.22

|

0.24

|

-13.7

|

2.6

|