作者:陈杰、郑恺

来源:广发策略研究(ID:guangfacelve)

报告摘要

历史上的三次“抱团取暖”:03-04年的“五朵金花”、11-12年的白酒、12-13年的“白马股”

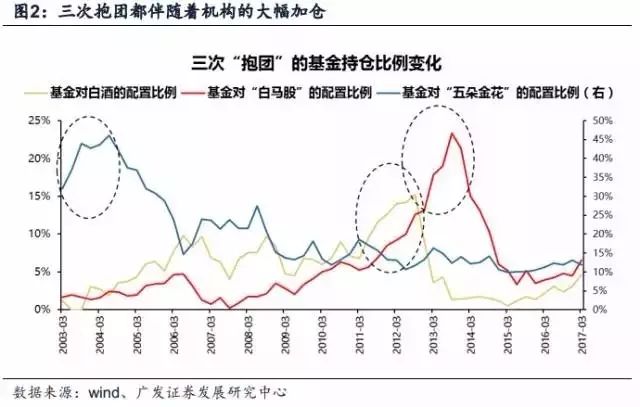

本文讨论的“抱团取暖”,更多是一种市场持续弱势中投资者配置的不断集中——2003年至2004年,“五朵金花”在熊市中异军突起,指数上涨30-60%,基金配置比例从32%上升至46%; 2011年至2012年,上证综指下跌28.2%而白酒指数涨幅46%,基金配置比例从6.7%上升至历史最高点的15.3%; 2012年至2013年, 14只“白马股”逆势上涨122.9%,基金配置比例从11年四季报的8.5%上升至历史最高点23.3%。

历史上三次“抱团”的共性——拥抱“高成长性”,估值看起来“便宜”

最好的防御就是进攻——弱市中被抱团的品种,都是不同时代背景下最强的“成长股”,在弱势的大环境下抱团行业盈利能力(ROE)不仅没有下降,反而发生了持续且明显的提升;(2)三次弱市中被抱团的品种,都有中长期的逻辑支撑,符合A股投资者“看长做短”的交易心态;(3)高成长性使得这些板块即使抱团瓦解的时候,估值看起来都不贵。

历史上三次“抱团”瓦解的根本原因:对高成长持续性的预期被打破,以及更强势的成长板块出现

04年政策收紧对冲经济过热趋势,产能加速投放行业毛利率下滑,“五朵金花”的高成长性预期被打破;12年反腐力度加大和“塑化剂风波”等利空事件,使投资者对白酒的预期由乐观转向悲观;13年部分“白马股”盈利低于预期,PEG优势不再,投资者对“白马股”高成长的持续性产生怀疑;此外,随着“抱团”板块积累了相应的超额收益,资金也会去寻找有更强成长性的替代板块,从而分流了原先抱团的资金。

今年“抱团”消费龙头和过去三次“抱团”的区别:从抱“高成长性”转向抱“高稳定性”

2017年以来,“消费龙头”是A股表现最强势的板块,吸引了越来越多的投资者“抱团”配置。目前被抱团的21只“消费龙头股”自身条件相比前面三次抱团的板块,是明显逊色的。这次的抱团是抱“高稳定性”: 目前市场对未来经济和政策变化存在巨大争议、不确定性极大的环境之下,这些消费白马股依靠稳定的增长和较高的盈利能力,获得了“稳定性溢价”。

本次“抱团”瓦解的信号——宏观不确定性的降低使“稳定性溢价”消失。第一,对经济数据的等待——等待“复苏证实”或者“复苏证伪”。第二, 对监管政策的等待——到底什么时候才算监管政策“靴子落地”?——我们认为是在从“督查”到“整改”过渡的阶段。

报告正文

一、历史上的三次“抱团取暖”:03-04年的“五朵金花”、11-12年的白酒、12-13年的白马股

无论是牛市还是熊市,都会有相对强势的板块,吸引资金筹码的持续流入。

但本文讨论的“抱团取暖”,更多是一种市场持续弱势环境中投资者配置的不断集中

——在股市震荡或下行期,很难有绝对优势的投资品种,这时投资者倾向于去抱团配置一些业绩确定性高或者具有相对优势的板块来取得相对收益、度过寒冬。如果投资者对这些板块的集中配置比例持续上升、结构性行情持续发酵,那么就形成了一次典型的“抱团取暖”行情。

历史上A股弱市中典型的“抱团取暖”行情共有三次,机构的配置比例持续增加,对应了相关行业的结构性行情

——

-

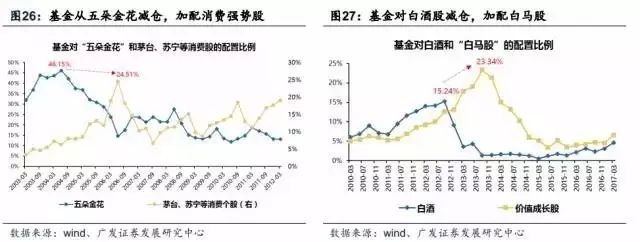

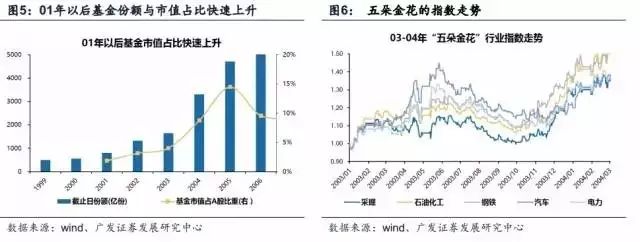

第一次,是2003年1月至2004年6月,投资者对于“五朵金花”的抱团配置。同期,“五朵金花”行业在熊市中异军突起,指数上涨30-60%不等,演绎结构性牛市。而基金对石化、钢铁、电力、汽车、采掘等五个行业的配置比例,也从32%大幅上升至46%。

-

第二次,是2011年4月至2012年7月,投资者对于白酒的抱团配置。同期上证综指下跌28.2%,而白酒指数涨幅超过46%。基金对白酒行业的配置比例,从6.7%上升至历史最高点的15.3%。

-

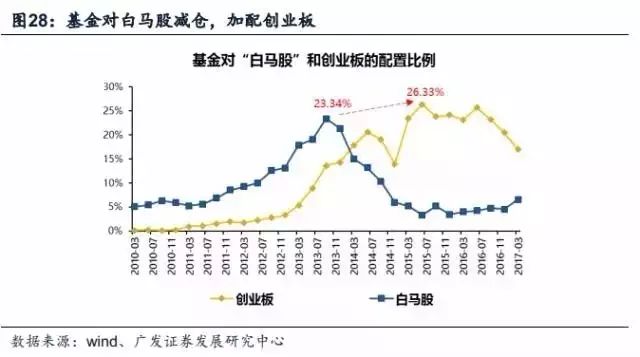

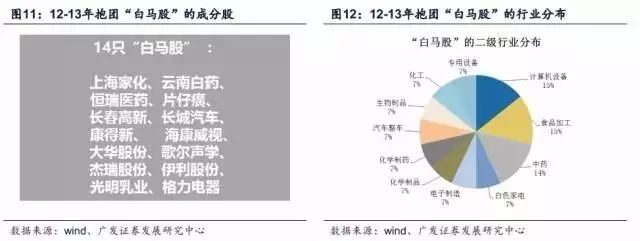

第三次,是2012年1月至2013年10月,投资者对“白马股”的抱团配置。同期上证综指微跌2.6%,而我们筛选了当时市场上最关注的14只“白马股”编制的指数却逆势上涨122.9%,基金对14只“白马股”的配置比例,也从11年四季报的8.5%上升至历史最高点23.3%。

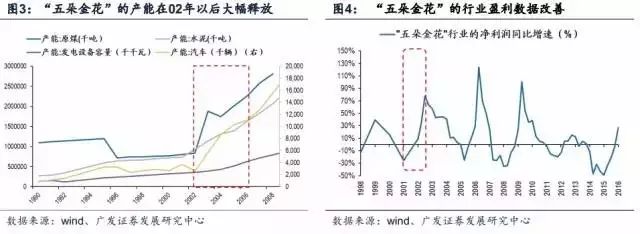

1.1、03-04年的“五朵金花”:供需失衡带动业绩高成长,价值投资主旋律下机构抱团配置

产能收缩叠加需求井喷,01-03年 “五朵金花”行业盈利大幅改善。

99年起,经贸委逐步淘汰落后产能,中游行业产能经历了明显收缩。而随着2001年末中国加入WTO、出口改善,中国经济开始迈入新一轮扩张周期,且产业结构向重化工业转型。此前周期品行业收缩的产能还未完全释放、叠加投资加速下的需求井喷,使得煤电油运等全面紧张,对应着02-03年采掘、石化、电力、钢铁、汽车等行业盈利的大幅正增长。

另一方面,A股投资风格向价值投资转变,“五朵金花”以其低估值和高成长吸引了机构的抱团配置。

2000年10月,《财经》杂志刊登揭露机构做庄行为的文章《基金黑幕》引起社会强烈反响,随后监管层激烈地抨击了机构投资者操纵股价的违规行为,使得A股此前投机的风格日渐式微。

随后,机构投资者在A股的力量不断崛起壮大——01年社保基金被准许入市,02年11月QFII被准许入市,04年保险资金允许直接入市,同期公募基金市场份额逐步提升。

这使得A股投资风格逐步向价值投资转变,“五朵金花”凭借合理的估值、高成长的业绩、大盘蓝筹的行业属性,赢得了机构投资者的青睐,使这些行业在漫漫熊市中异军突起。

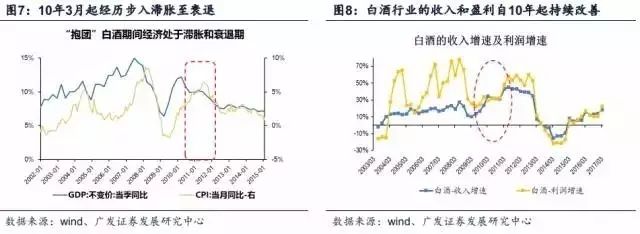

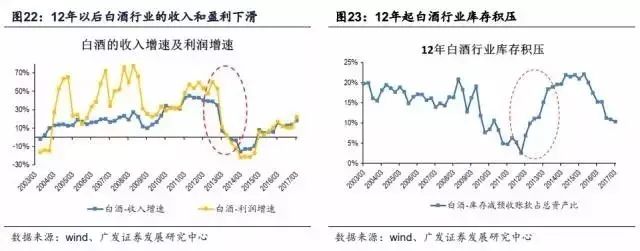

1.2、11-12年的白酒:经济由滞胀转向衰退,白酒行业业绩突出、估值合理,吸引了机构的抱团配置

09年中报至12年中报,白酒行业的盈利一直处于回升态势,业绩增速从22%一直加速至57%。

09年“四万亿”后投资加速,经济复苏,消费者信心指数回升。随着城镇化加速和收入分配改革的推进,二三线城市消费需求提升,且在中国特有的“白酒文化”的氛围中,白酒终端销售恢复,09年中报白酒行业收入和盈利开始改善。受益于通胀水平上升、这一轮的盈利回升周期持续至12年中报。

随着10年起经济步入滞涨期,受益通胀的白酒行业成为抱团防御的品种。

10年3月,经济增速开始回落,而CPI仍在继续上行,经济步入滞涨期,股市开始承压下跌。此时,受益于通胀上行的白酒行业继续收获超额收益,且熊市防御心态下白酒行业估值合理(白酒股龙头估值不到30倍且持续下移)、业绩为盾(行业盈利增速在30%以上且继续加速),吸引了越来越多的资金抱团配置。

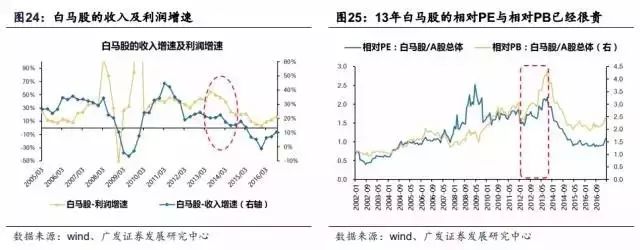

1.3、12-13年的“白马股”:经济探底期,业绩稳定高增长的白马股凸显相对优势

经济增长中枢下移,波动区间收敛,A股震荡阴跌,具有稳定业绩增长的“白马股”凸显相对优势。

12年,“四万亿”投资高峰的后遗症逐步暴露、经济增速继续探底,传统周期股未见投资机会,而市场流动性尚可,因此资金开始加仓布局业绩稳定增长的“白马股”。

我们筛选出当时业绩高成长、股市涨幅较为可观、基金配置最为集中的14只“白马股”编制相应的指数,下文所有白马股的数据特征都是基于这14只个股汇总。可以看出,“白马股”的行业分布在多个行业,有医药、食品饮料等必需消费股,汽车、家电等可选消费股,机械等周期股,也有安防等科技股。

虽然行业属性不同,但这些“白马股”契合了“构建新型城镇化”的时代背景,业绩增速和中长期发展空间都具有较高的确定性。

2012年经济处于下行期,在“调结构”与“保增长”的双重政策约束下,构建“新型城镇化”成为新一届政府施政纲领的重要组成部分。新型城镇化强调“从规模扩张到功能深化”,受益板块包括消费升级、医疗保健、智慧城市等,因此这些家电、医药、汽车、安防等行业的龙头公司不仅当时的盈利上行趋势突出,未来的增长空间也较为确定,从而受到机构追捧,基金配置比例从11年底的8.5%一路加仓至13年三季度的23%,而这14只白马股的自由流通市值占比不到4%,超配比例高达20%。

二、历史上三次“抱团”的共性——拥抱“高成长性”,估值看起来始终“便宜”

总结历史上三次“弱市”环境下的机构“抱团”行为,我们发现这几次行情能够持续“抱团”都有其合理性,因为被集中加仓的行业都是一些具有中长期逻辑支撑、业绩高速成长且确定性高的品种,在当时的市场环境下具备显著的比较优势。

2.1、三次弱市中被抱团的品种,都是不同时代背景下最强的“成长股”

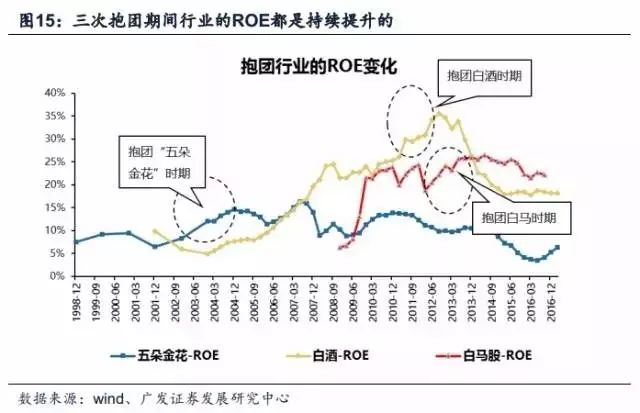

最好的防御就是进攻——弱市中被抱团的品种,都是不同时代背景下最强的“成长股”。

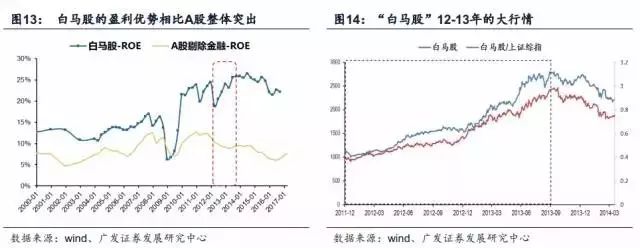

一般抱团发生在A股市场震荡或阴跌阶段,除了第一次对“五朵金花”的抱团发生在经济过热期、A股盈利也在回升,另外两次抱团期间A股的整体盈利能力均是下降的。但是我们发现三次被抱团的板块,在弱势的大环境下其盈利能力(ROE)不仅没有下降,反而发生了持续且明显的提升——虽然这些被抱团的板块有的是周期股、有的是消费股、有的是科技股,但是他们有一点是共通的:即都是当期盈利能力提升最快的板块,是不同时代背景下盈利最强的“成长股”,具备显著的相对比较优势。

2.2、三次弱市中被抱团的品种,都有中长期的逻辑支撑,符合A股投资者“看长做短”的交易心态

弱市中被抱团的品种,也都有中长期的逻辑支撑,符合A股投资者“看长做短”的交易心态。

我们发现,A股的投资者往往有着“看长做短”的交易特征,即如果行业未来的成长空间大,有一个长期的“故事”可以支撑,那么就可以进行短期的战术配置。而历史上三次“抱团”的板块,均有着类似的中长期“故事”,支撑着投资者在超过1年的时间内持续加仓——

03-04年“五朵金花”的行业,契合了中国步入经济的“黄金增长期”、向重化工业转型的大方向。

彼时中国商业地产改革风生水起、城镇化推进持续加速,处处大兴土木、蓬勃建设,实体经济活跃度显著上升,对煤电油运等周期品的需求持续火爆,对应着“五朵金花”行业的广阔发展前景。

11-12年的白酒行业,对应的是中国人口结构变化、“面子文化”、“白酒文化”等社交习惯下的特殊背景以及收入分配制度改革下中等收入群体的消费升级。

中国白酒消费人群(35-65岁)的占比持续上升,且中国的白酒消费与中国特殊的文化背景无法分割,收入分配改革又推动了中档消费品的升级,这些大背景下白酒行业作为我国一类特殊的消费品,其中长期的受益逻辑吸引了投资者的青睐。

12-13年的“白马股”,对应的是“新型城镇化”建设加速期,对消费升级、医疗保健、智慧城市、精细制造等主题的未来存在巨大的想象空间。

12年,国家领导人在多个重要会议场合不断提到“新型城镇化”,李克强总理表示“最雄厚的内需潜力在城镇化”,而“新型城镇化”又代表了“调结构”与“保增长”的统一,是新一届政府施政纲领的重要组成部分。因此,由上海家化、格力电器等消费股,海康威视、大华股份等安防股之类的价值成长公司所构成的“白马股”,就具备了更加广阔的想象空间。

2.3、高成长性使得这些板块即使在抱团瓦解的时候,估值看起来都不贵

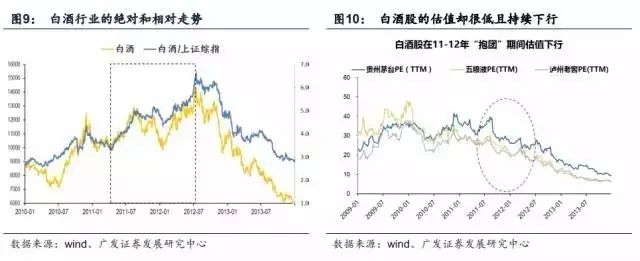

很多投资者认为抱团结束的信号应该是估值过高,但历史上前两次被抱团的“五朵金花”和白酒,由于这些行业在当时的成长性实在太好了,使得即使在抱团瓦解的时候估值看起来都不贵,趋势上来看估值是“越涨越便宜”

——

“五朵金花”在2003~2004年的盈利复合增速一般都有50%到60%左右,而整个抱团时期的最高PE水平也没超过40倍,且越涨估值越下移。

白酒在2011~2012年的盈利复合增速高达56%,而整个抱团时期的最高PE水平也就37倍。

“白马股”的情况稍微特殊一些。

白马股整体在2012~2013年的盈利复合增速高达46%,指数整体抱团时期的最高PE水平也就29倍,看似也不高。但这里面受长城汽车和格力电器两只低估值个股的影响比较大,而其余12只个股的估值水平在抱团结束前的估值水平45倍,PEG已经大于1。

三、历史上三次“抱团”瓦解的根本原因:对高成长持续性的预期被打破

历史上的三次抱团都持续了一年以上,追溯当时“抱团阵营”瓦解的原因,可以对本次抱团提供一些启示。

3.1、04年政策收紧对冲经济过热趋势,产能加速投放行业毛利率下滑,“五朵金花”的高成长性预期被打破

02-03年经济快速增长,很快凸显过热态势。

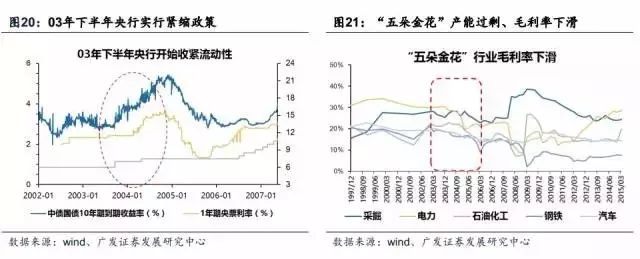

03年初中国经济已经呈现过热的态势,但“非典”的突然爆发导致经济增速回落。为减轻突发性事件“非典”对经济的负面冲击,中央仍在加强基础建设投资、并继续扩大货币投放。2003年下半年非典危机过去,此前宽松的货币政策使经济快速走向过热,通胀压力陡增。

03年四季度至04年一季度,调控政策密集出台,对“五朵金花”等前期过度投资的行业进行信贷控制等打压。

03年5月,央行启用央票来调节市场流动性,在03年5月至04年底央票利率多次上调,甚至一度超过了一年期存款利率,分流资金。03年9月与04年4月,央行2次上调存款准备金率,使市场间流动性持续收紧,10年期国债收益率从2.8%上行至04年6月的4.2%。04年2月,国务院召开电视电话会议,要求严格控制部分周期性行业过度投资。随后中央金融工作会议要求,要加强货币信贷调控,严格控制钢铁、有色、机械、建材、石化等行业的贷款,紧缩态度进一步明确,对“五朵金花”行业景气直接形成冲击。

02年以后“五朵金花”行业投资过热、产能快速释放,而在紧缩的信贷政策下需求受到抑制,供大于求形成过剩产能,行业毛利率下行、盈利自高位持续回落。

投资者对这些行业的高成长预期被打破,在04年4-6月,“五朵金花”指数开始先后下跌,基金对这些行业的配置也在04年中报现高点。

3.2、12年反腐力度加大和“塑化剂风波”等利空事件,使得投资者对白酒的预期由乐观转向悲观

白酒行业上一轮景气周期自10年开始改善,至12年盈利回升已超过2年,但12年一季度开始遭遇了中央“反腐”力度加大的冲击。

12年1月1日,中央发布通知称“16项公务接待费必须使用公务卡而非现金”,导致1月4日全年开市第一天白酒股全线暴跌。随后在12年3月26日国务院出台“禁酒令”,严控“三公”消费,禁止用公款购买高档白酒,3月27日白酒股全线下跌,创2010年11月以来最大单日跌幅,白酒板块市值一天蒸发500亿元。对公消费曾是白酒需求的重要组成部分,反腐力度的加码对白酒行业的需求端产生长远的负面影响,但白酒行业短期的调整并没有影响指数的继续上涨。

12年二季度白酒盈利面开始下行,“抱团联盟”有所松动。

12年宏观经济的增速继续放缓,CPI下行,经济处于衰退期,消费需求受到抑制,白酒行业收入连续回落,一季报和中报盈利连续下滑。此时白酒行业的“抱团联盟”开始松动,12年中报基金的配置数据显示机构对茅台、五粮液、泸州老窖等白酒龙头股的持股数量均已开始下降,只是白酒行业股价还在上涨,因此持股市值和仓位占比还在继续上行。

12年三到四季度,白酒行业负面信息不断,“抱团联盟”彻底瓦解。

12年9月,中秋节前后茅台的终端销售价不提反降,显示需求疲弱。12年11月,媒体曝光酒鬼酒的塑化剂严重超标,而后茅台送检等衍生事件,令“塑化剂”风波愈演愈烈,白酒行业的库存积压、盈利大幅恶化。至此,投资者在“反腐”和“塑化剂”的双重冲击下,对白酒股的抱团彻底瓦解,基金对白酒行业的配置比例从12月三季报的15%降至13年三季报的1.3%。

3.3、13年部分“白马股”盈利低于预期,PEG优势不再,投资者对“白马股”高成长的持续性产生怀疑

13年下半年,部分白马股出现负面新闻引起股价调整,且部分个股盈利低于预期。

前文提到,12-13年的“白马股”受到追捧的原因是其业绩稳定的高增长相比A股整体凸显相对优势,且估值较为合理,在“新型城镇化”的大主题下具有长期的业绩增长想象空间。14只“白马股”构成的指数自12年1月以来几乎是单边上涨,相对于大盘的超额收益显著。但到了13年下半年,一些白马股陆续出现负面信息,个别公司股价开始调整——13年5月,上海家化管理层与大股东爆发激烈内战并持续内斗,9月董事长申请退休;13年7月,证券市场周刊刊登文章曝光康得新涉嫌财务造假,对公司造成负面影响;13年7-8月医药反商业贿赂的调查,对医药行业白马股的股价造成冲击;13年三季报,长城汽车、大华股份、伊利股份、长春高新等公司业绩低于预期,使投资者对“白马股”高成长的盈利持续性产生怀疑。

此外,

随着12-13年白马股的持续上涨,公司估值持续抬升。至13年8月,白马股相对于A股整体的相对PE接近09年高点,而相对PB已创历史新高。

至13年8月,大部分“白马股”的PEG已经显著大于1,盈利与估值的匹配优势不再。

3.4、三次“抱团”瓦解还有另外一个共同原因,是出现了其他强势的替代板块分流了股市资金

A股存在风格轮动与行业轮动,随着“抱团”板块积累了相应的超额收益,资金也会去寻找有更强成长性的替代板块,从而分流了原先抱团的资金

——2004年下半年茅台、双汇、白药、苏宁等消费龙头个股开始暴涨,分流了“五朵金花”的抱团资金;2012年下半年“白马股”开始分流白酒股的资金;2013年下半年传媒、计算机等科技互联网开始分流“白马股”的资金。