公司公告

21Q1

业绩,单季度收入同增

53.0%

至

22.69

亿元,归母净利同增

50.7%

至

4.81

亿元,净利率

21.2%

(

-0.4pp

)。

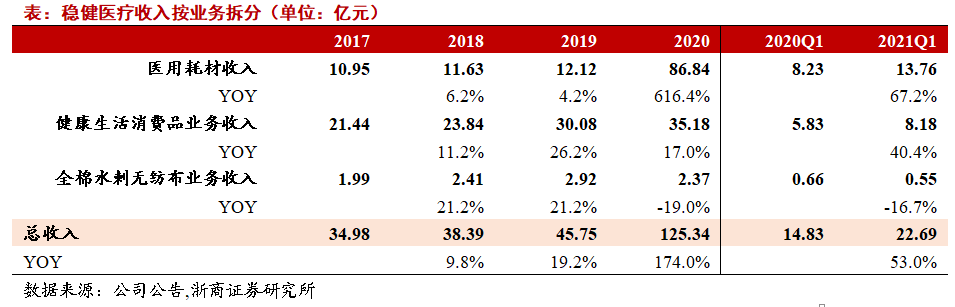

海外疫情防控需求仍在,医用耗材业务Q1收入高增67%:

21Q1公司医用耗材业务收入同比继续实现67%的高增,其中,国内疫情控制得力,境内收入同比仅增长10.6%至7.80亿元,海外疫情仍较为严重,叠加公司20年扩产后产能供应充足,由此Q1境外医用耗材销售收入同比高增405%至5.96亿元。经过2020年疫情后,稳健旗下医用耗材国内业务覆盖超过3000家医院以及近9万家OTC药店,国外业务覆盖欧洲、日本、美国等110余个国家和地区,客户范围得到有效拓展,未来除口罩仍是第一单品外,公司在手术包、高端医用敷料等感控领域也将继续探寻增长空间。

健康消费品业务线上保持高增速,线下21年渠道扩张提速:

健康生活消费品业务21Q1收入高增40.4%至8.18亿元,其中全棉时代品牌整体/线下/线上收入同比增长41.4%/60.6%/31.9%至8.07/2.28/4.76亿元,线上收入占比达到59%,仍是主力渠道,同时线下渠道相对20Q1同店增长获得有效恢复。

从未来发展来看:

1)品类上更聚焦:

除已有强势品类棉柔巾,20年床品、卫生巾、经期裤等品类有明显增长,未来会加大这些品类的创新,同时剔除长尾SKU,强化经典无纺产品、针对有纺产品做品类分层布局;

2)渠道上线上线下同时发力:

①线上:

健康消费品业务20年电商收入增长38%,自有平台官网、小程序及APP提供明显增量,2020年小程序及官网注册会员突破700万,21年有望继续保持高增;

②线下:

拓店加速,直营聚焦一线、新一线城市,着力布局盈利能力更强的300-500平米中型门店,加盟进入三四线城市下沉,2021年全棉时代目标在已有257家门店基础上拓店100家,其中加盟30-50家,并通过全棉里物为代表的小品类探索下沉市场。

11月首推股权激励计划,高收入目标彰显业务发展信心。

公司一直以来重视与员工分享发展成果,上市前成立的4家员工持股平台(康胜、康欣、康隆、康立)目前合计持股比例达到10%,在此基础上20年11月又推出股权激励草案,计划以72.50元/股价格授予包括董事长李建全、副总经理方修元、尹文岭、董事徐小丹、董秘陈惠选、核心人才陈晓丹等共计1053名员工650万股,占公告时公司总股本1.52%,

考核年度包括2021及2022年,考核目标分为两档,分别对应80%/100%股票归属比例,2021年该两档对应的收入目标分别为不低于100亿元/120亿元,2022年该两档对应的收入目标为相对2021年营收增数不低于20%/30%,

考虑到疫情以来公司医疗业务在国内成为政府及诸多医院防疫物资采购重点供应商,在海外也实现了包括CVS、Walgreens等新客户的有效开拓,前述高增长目标体现了公司在以医用敷料以及健康消费领域(包括全棉时代及津梁生活)双双实现长足健康增长的信心。

盈利预测及估值:

我们预计公司2021/2022/2023年医用敷料收入65/61/67亿元,同比-37%/+11%/+11%,生活消费品收入47/62/78亿元,同比+35%/+30%/+26%,叠加少量全棉无纺布销售收入,预计公司整体收入达到106/127/151亿元,同比-15%/+20%/+19%,归母净利体量达18.8/22.1/26.1亿元,同比-51%/+18%/+18%,对应PE33/28/24X,作为医用敷料及生活消费品龙头值得持续重点关注,考虑业绩成长性及相对同业估值溢价,维持“增持”评级。

风险提示:

1)贸易摩擦风险;2)行业标准变化的风险;3)黑天鹅事件造成消费环境受到影响的风险