概要:

四月最

后一个交易日

,主要指数纷纷红盘报收,沪指本月下跌2.74%,深成指本月下跌5.01%,创业板本月下跌4.99%。周五生物医药个股全面上涨,海南板块反弹,芯片、半导体、软件个股调整,白马股遭重挫,机构认为汽车行业二季度成长空间广阔,环保工程、传媒板块值得关注。

A股市场表现及策略

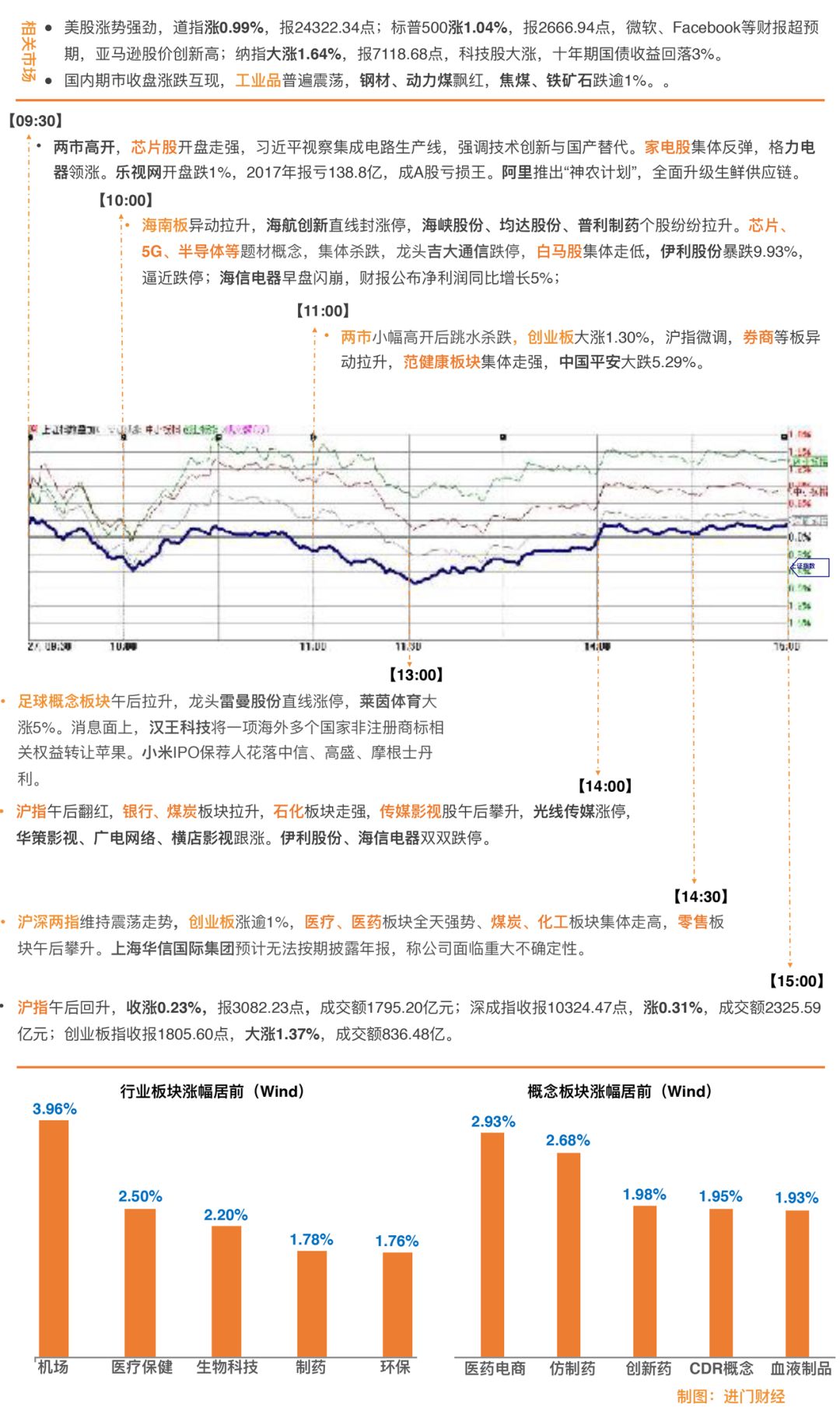

周五是4月最后一个交易日,各主要指数都以红盘报收。沪指周五收涨0.23%,本周上涨0.35%,本月下跌2.74%,月线三连阴。深成指周五收涨0.31%,本周下跌0.81%,本月下跌5.01%。创业板指周五上涨1.37%,本周上涨1.28%,本月下跌4.99%。周五生物医药相关个股整体上涨,白云山、永安药业、新光药业等涨停。环保、券商、运输等板块涨幅紧随其后。海南板块周五反弹,海航创新涨停。近期表现较强的芯片、半导体、软件个股周五整体调整。多只白马股周五重挫,伊利股份、海信电器跌停,中国平安盘中一度下跌近8%,收盘下跌3.53%。

湘财证券指出,主流热点依然属于小盘股,次新股更是其中的焦点,不过如果后期深次新指数突破失败,那么行情的火热程度或将出现降温。此位置建议多看少动,等待节后僵局被打破。

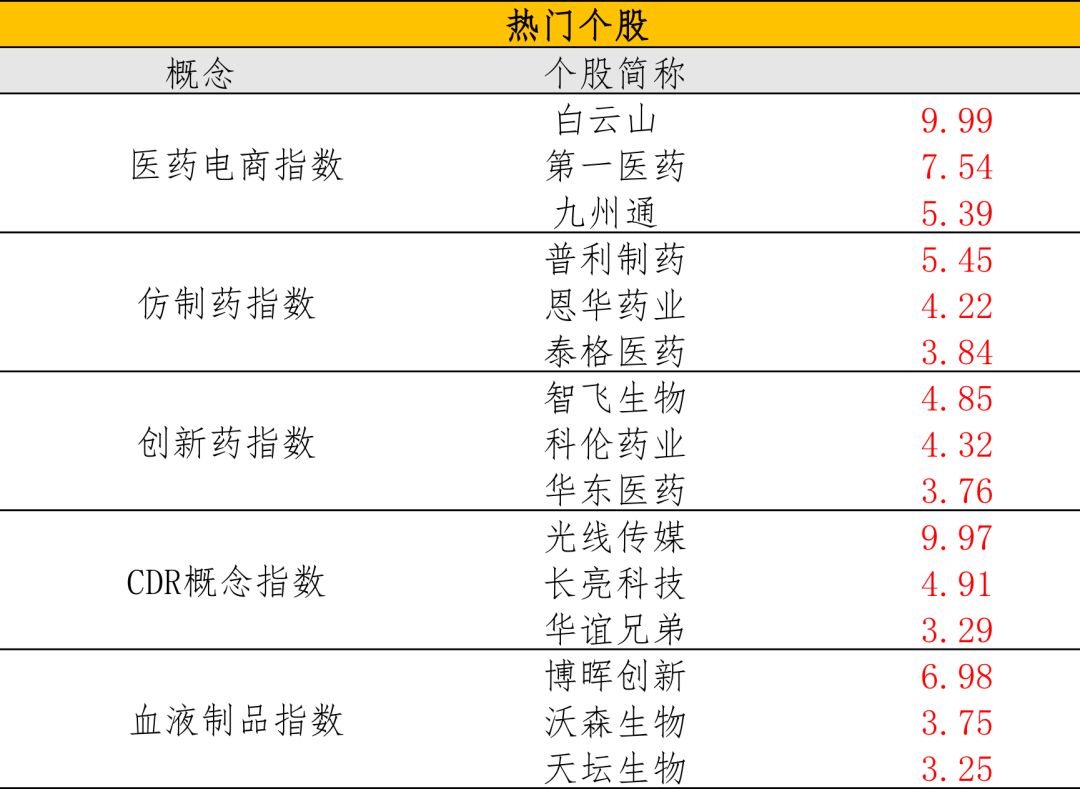

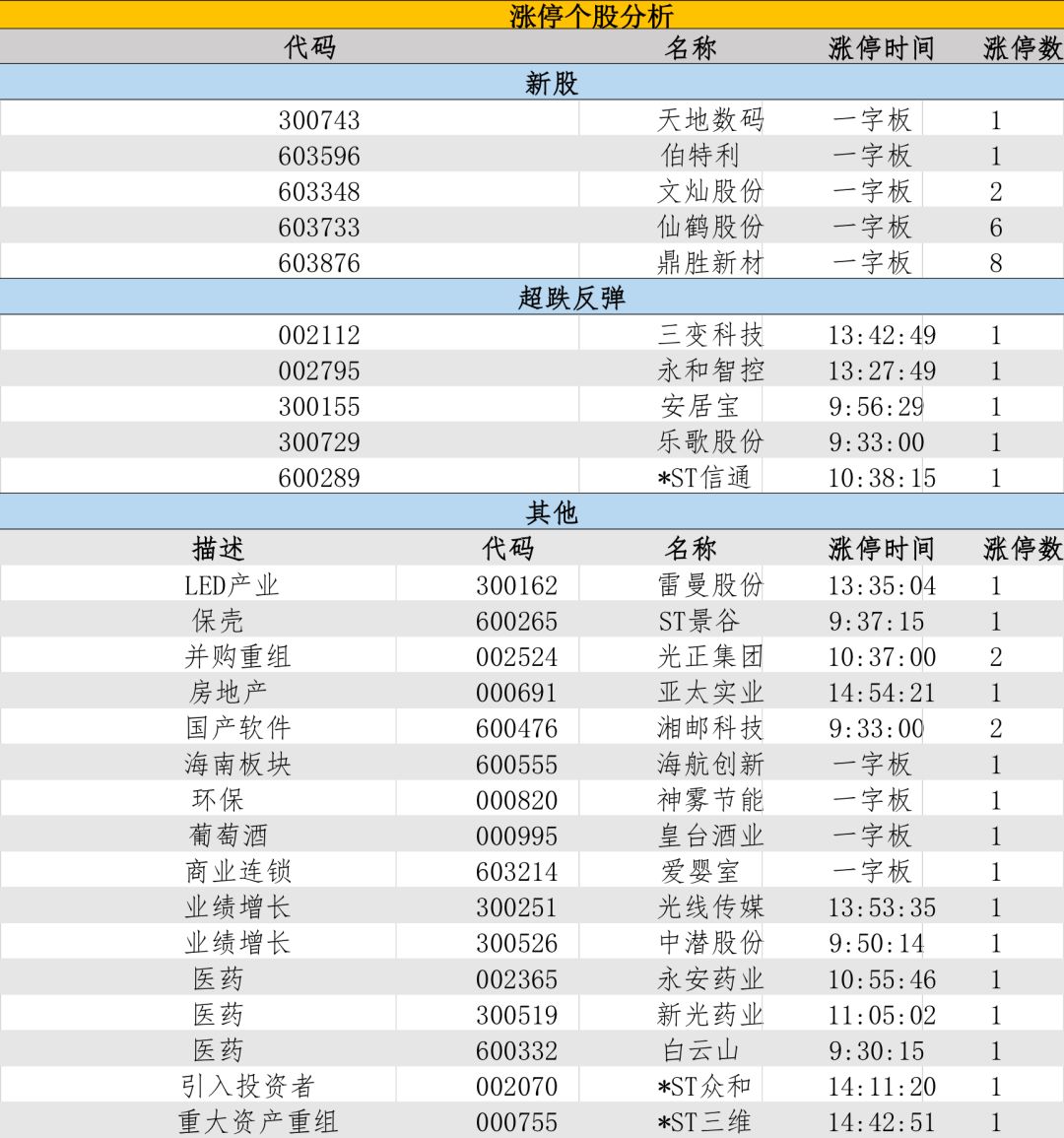

图解涨停股

热点事件解

今日牛板:白马

股

主要逻辑:白马蓝筹接连跳水,业绩增长不达预期

继昨日格力电器首次不分红后,今日继续大跌2.48%,白马股集体走低,伊利股份、海信电器双双跌停,机构称,昨日晚间披露的一季报和年报,两家公司均不达市场预期。2017年市场预计两家公司营收增长率超15%,估值因此一路走高,对于近期蓝筹白马的集体下行,机构普遍认为蓝筹白马的行情已逼近尾声,未来将转向成长股,如医药、计算机,今日医药板块普遍上行。仍有机构对两家公司持乐观态度,作出买入持有建议。

机构解读:

方正证券食品饮料首席薛玉虎分析称,伊利股份2017年收入利润增速均远高于行业,产品在三四线城市的增速明显,渗透率高,产品成本的下降与产品结构的优化升级明显改善了企业的现金流,2017Q4增长不达预期由季节性波动导致,总体来看,维持强烈推荐评级。

天风证券黑色家电蔡雯娟认为,海信电器品牌国际影响力持续提升,有望有益于18年世界杯激发的海外需求,提升出口占比;在经侦格局改善与消费升级提升产品结构共同作用下,国内彩电市场有望底部回暖;面板价格下行,产本压力有望缓解,因此上调利润及增速预期。

今日牛板:

传媒

主要逻辑:

整体业绩良好,板块配置意愿回暖

今日传媒板块开盘低走,午后强势反弹,最终收涨0.49%,板块64只个股上涨,龙头企业光线传媒直线涨停。总体来看,2018年Q1财报基本发布完毕,良好的业绩增强机构的配置意愿,普遍关注头部企业,持仓较集中。

机构解读:

国信证券影视张衡分析称传媒板块仍然具备较好的安全边际和上升空间,中观来看,内容公司产业链价值持续提升,整体业绩有望触底回升,互联网平台经历多年发展后,渠道端已形成寡头割据的市场格局,“头部”内容公司聚集的特性将显著收益,并购所带来的业绩拖累及商誉风险逐步降低,推荐卡位优势明显,商业模式清晰的细分领域龙头:视觉中国、昆仑万维、光线传媒、分众传媒,同时重点推荐低估值、高成长的黑马品种恒信东方。

华鑫证券传媒于芳认为传媒板块整体业绩良好,而在市场弱势的形势下,应选择有业绩支撑的企业作为投资标的。随着经济稳步发展和消费的升级,文化传媒逐步成为国民经济支柱性产业,优质影视企业和游戏企业利润率较高,传媒板块目前处于估值的历史低位,建议关注影视内容龙头且低估值的华策影视,游戏板块 IP储备丰富的完美世界,手游业务快速增长的游戏龙头三七互娱、海外业务发展良好的游族网络等。

今日牛板:

环保工程

主要逻辑:

雄安规划强调生态文明,长期市场空间有保障

环保工作板块今日单边上扬,涨1.81%,位列涨幅榜第二位,大多数个股上涨。政策层面上,国务院批复同意《河北雄安新区规划纲要》,将建成新时代生态典范文明城市,行业长期发展空间确定,细分领域增长迅速,利润率高,基本面改善。

机构解读:

国信证券环保陈青青认为,政策层面的利好不容忽视,作为三大攻坚战之一,政策的强推力和大部制改革保障了环保行业长期市场空间,环保板块公募基金持仓比较低,估值处于历史低位,从业绩来看,整个板块维持较高增速,细分板块如固废、环境监测、水处理板块均维持20%+增速,雄安规划与环保大会有望催化板块升温,推荐低估值、业绩稳固的行业龙头启迪桑德、碧水源、东江环保、聚光科技。

渤海证券节能环保张敬华根据一季度数据得出结论:环保板块业绩增速超过30%的公司数量达到42.9%,业绩翻倍公司数量占比为23.5%,盈利加剧分化,行业长期向好,建议精选项目储备充沛、业绩增长有保障的优质个股,推荐国祯环保、博世科、先河环保、碧水源。

进门财经APP路演回顾

中银国际证券

|

汽车首席朱朋:二季度投资策略 行业空间依旧广阔,成长与价值共舞。

朱朋团队预计2018年汽车销量有望实现2%增长,其中乘用车增长3%,商用车下降4%,新能源汽车有望突破110万辆。汽车行业市场空间依旧广阔,成长与价值有望共舞。2018年Q1汽车销量增长2.8%,符合预期。目前行业库存情况良好,预计Q2销量持续增长。受外部事件影响,板块估值短期承压,但不改长期发展趋势,优选低估值、高增长个股。

整车板块,SUV销量将继续快速增长,

重点推荐产品周期持续向上的上汽集团(600104),以及受益一汽集团国企改革的一汽轿车。重卡行业景气度有望好于市场预期,建议关注潍柴动力(000338)、威孚高科(000581)。

零部件板块,

建议布局确定性增长的细分领域。产品端关注节能减排、消费升级、国产替代等,重点推荐双环传动(002472)、银轮股份(002126)等。客户端关注一汽大众产业链,重点关注宁波华翔(002048)、星宇股份(601799)、继峰股份(603997)等。蓝筹零部件业绩稳定增长,重点推荐华域汽车(600741)、福耀玻璃(600660)、中鼎股份(000887)。

新能源汽车,全年产销量有望持续高速增长,补贴调整利好技术优势企业,

建议关注比亚迪(002594)、金龙汽车(600686)、宇通客车(600066)、东风汽车(600006),以及三元(600429)和宁德时代产业链。

智能汽车,自动驾驶任重而道远,ADAS和智能座舱有望爆发,

重点推荐索菱股份(002766),关注德赛西威(002920)。

进门财经APP路演预告

4月

27

日

15:00

天风

证券 |

建筑首席唐笑

:

规范地方债、整顿ppp对建筑的影响究竟几何?

16:00

中国国航(0753.HK)2018年一季度业绩交流会

17:00 交通银行(3328.HK)2018年一季度业绩交流会

17:30

上海医药(2607.HK)2018年业绩交流会

19:00 #专场 长江证券 | 策略资深分析师张宇生:钢价反弹,库存持续去化

20:00

#机构通

中银国际

证券 |

宏观

首席

朱启兵:征集风向的微妙变化

20:30 #机构通 天风证券 | 食品首席刘鹏:战略买入机会凸现——伊利一季度及年报点评

4月

28

日

10:00

#机构通 招商证券 |

轻工电话会议:红星美凯龙一季报交流