昊海生科于4月18日获上交所受理科创板上市申请,是否最终获准注册有待监管部门进一步审批。

摘要

公司专注于生物医用材料的研发生产销售,近年来收入利润持续增长。

公司主营情况

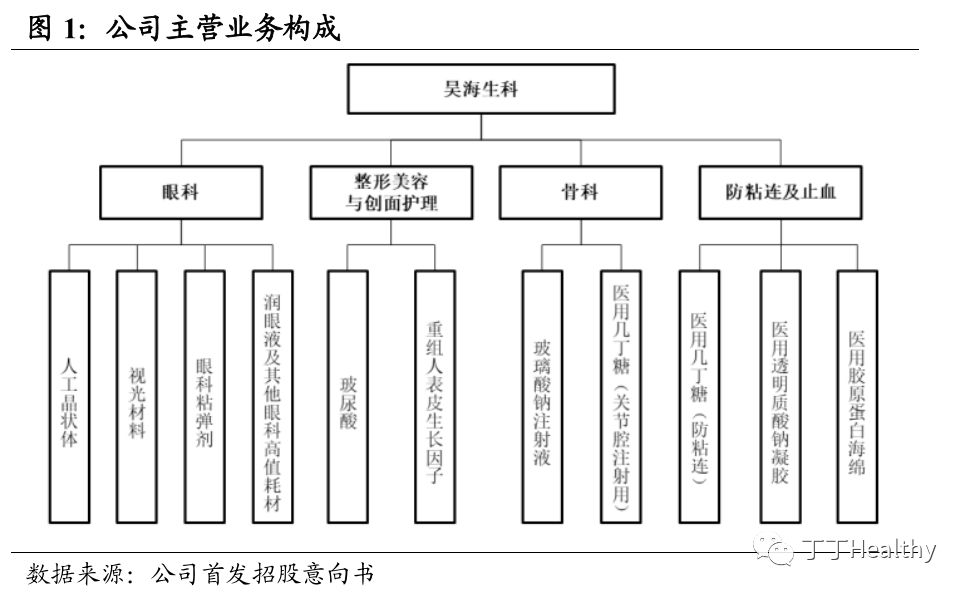

:公司专注于生物医用材料的研发、生产及销售。经过十余年的自主创新和产业整合,公司已在眼科、整形美容与创面护理、骨科和防粘连及止血四个主要业务领域取得行业领先优势。其中,眼科产品主要包括人工晶状体、视光材料、眼科粘弹剂和润眼液及其他眼科高值耗材等;整形美容与创面护理产品包括第一代玻尿酸“海薇”(定位塑形功能)和第二代玻尿酸“姣兰”(定位组织填充功能),以及重组人表皮生长因子;骨科关节腔注射产品包括玻璃酸钠和医用几丁糖;防粘连及止血产品包括以医用透明质酸和医用几丁糖为原料制成的防粘连系列产品以及用于止血及组织填充的医用胶原蛋白海绵。受益于眼科产品及整形美容与创面护理产品销售收入的快速增长,公司近年营收利润持续增长。2018年,公司实现营业收入15.58亿元,同比增长15.06%,归母净利润4.15亿元,同比增长11.31%。其中,人工晶状体、玻尿酸和玻璃酸钠注射液收入占比分别为27.72%、17.11%和13.59%,为公司收入前三大产品。

行业格局和公司竞争优势

:①人工晶状体:根据中国防盲治盲网数据统计,中国实施白内障手术数量由2012年140万例增加至2017年的305万例,CAGR16.95%;随着人口老龄化和白内障发病率增加,作为白内障手术的核心耗材,我国人工晶状体市场成长空间广阔。公司拥有完整的人工晶状体产品组合,覆盖各主要材质、光学设计及附加功能品类,根据推算,2017年公司人工晶状体产品约占30%的市场份额(以数量计)。②眼科粘弹剂:根据南方所及标点医药数据,我国眼科粘弹剂市场规模由2013年的9.24亿元增长至2017年的14.23亿元,CAGR11.40%,预计2022年将达到26.18亿元。2017年,公司的医用透明质酸钠凝胶市占率45.93%,位居市场首位。③医疗美容服务:根据中商产业研究院数据,我国医美市场规模由2015年870亿元增至2017年1367亿元,CAGR23.35%。而且日益提高的购买力和个人求美意识有望推动其继续增长。根据2017新浪微整形年度大数据报告,在国内医美市场中已有的玻尿酸品牌中,公司第一代玻尿酸产品“海薇”行业整体认知度排名第二;第二代玻尿酸产品“姣兰”亦在品牌认知度前十。④外用重组人表皮生长因子:根据南方所和标点医药数据,我国外用重组人表皮生长因子市场规模呈稳定发展态势,由2013年的3.16亿元增长至2017年的5.32亿元,CAGR13.91%。公司的外用重组人表皮生长因子市场份额呈逐年上涨趋势,由2015年的16.17%增长至2017年的18.61%。

募投项目投向

:公司本次公开发行股票的数量不超过1780万股,占A股发行后总股本的比例为10.01%。本次募集资金将用于公司上海昊海生科国际医药研发及产业化项目建设,以及补充流动资金。

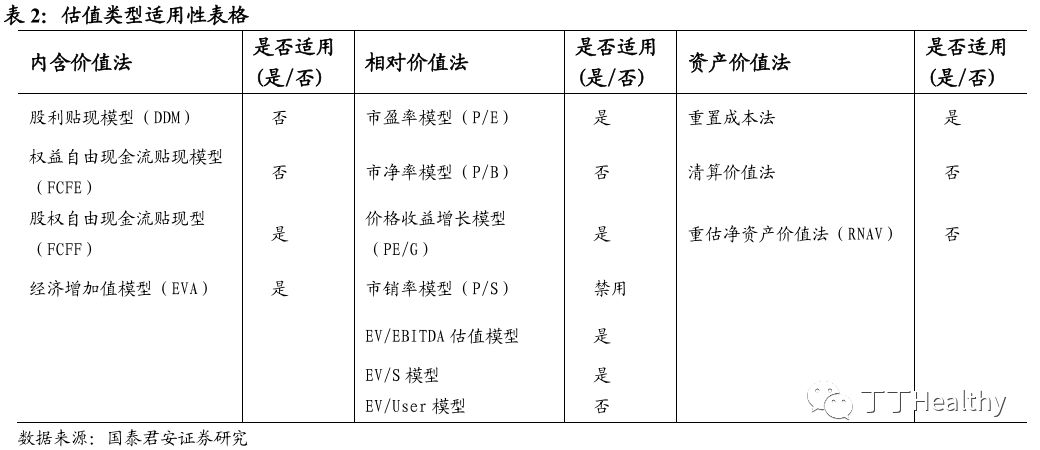

适用估值方法及建议

:公司符合科创板上市标准中的:预计市值不低于人民币10亿元,近两年净利润均为正且累计净利润不低于人民币5000万元。公司已有较为成熟的已上市产品线,且有一定规模的收入和盈利,建议使用FCFF估值法或PE估值法进行估值。

风险提示

:新产品开发失败的风险、技术升级迭代的风险

正文

1.

公司主营情况:

多领域生物医用材料提供商

公司成立于

2007

年,专注于生物医用材料的研发、生产及销售。经过十余年的自主创新和产业整合,公司已在眼科、整形美容与创面护理、骨科和防粘连及止血四个主要业务领域取得行业领先优势。

其中,眼科产品主要包括人工晶状体、视光材料、眼科粘弹剂和润眼液及其他眼科高值耗材等;整形美容与创面护理产品包括第一代玻尿酸“海薇”(定位塑形功能)和第二代玻尿酸“姣兰”(定位组织填充功能),以及重组人表皮生长因子;骨科关节腔注射产品包括玻璃酸钠和医用几丁糖;防粘连及止血产品包括以医用透明质酸和医用几丁糖为原料制成的防粘连系列产品以及用于止血及组织填充的医用胶原蛋白海绵。

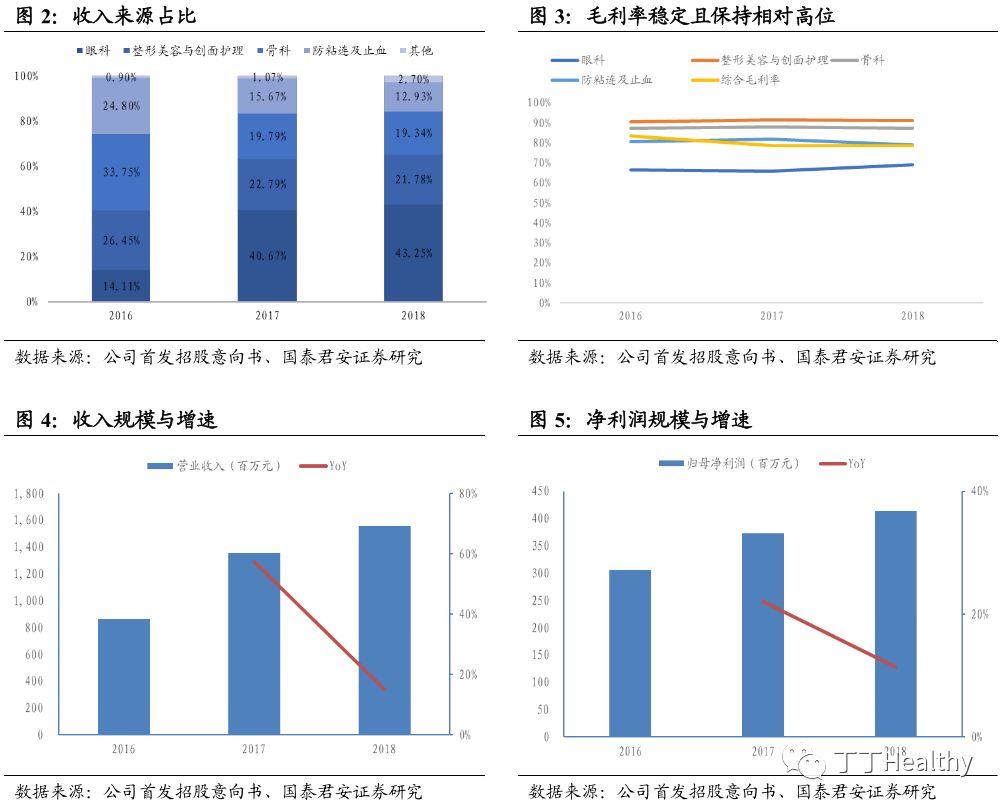

受益于眼科产品及整形美容与创面护理产品销售收入的快速增长,公司近年营收利润持续增长。

2018

年,公司实现营业收入

15.58

亿元,同比增长

15.06%

,归母净利润

4.15

亿元,同比增长

11.31%

。其中,眼科板块收入占比快速上升,由

2016

年的

14.11%

提升到

2018

年的

43.25%

,主要是由于公司通过外延并购大力拓展人工晶状体和视光材料等眼科耗材业务,推动公司眼科收入大幅上升所致;

2018

年,人工晶状体、玻尿酸和玻璃酸钠注射液收入占比分别为

27.72%

、

17.11%

和

13.59%

,为公司收入前三大产品。

公司整体毛利率稳定且保持相对高位,

2018

年整体毛利率

78.51%

,相比于

2016

年有所下降,主要是因为公司并购的眼科高值耗材业务毛利率较公司其他产品毛利率相对较低。

2. 行业格局分析及公司主要竞争力

2.1. 人工晶状体

白内障是一种常见的眼科疾病,也是全球第一致盲眼病,根据

WHO

数据统计,全球

35%

的盲症和

25%

的重度视力损伤来自未及时治疗的白内障。根据中华医学会眼科分会统计,中国

60-89

岁人群白内障发病率

80%

,

90

岁以上人群发病率达

90%

以上。随着我国人口老龄化和白内障发病率增加,我国白内障等眼病患者数量将呈现长期增长的趋势。

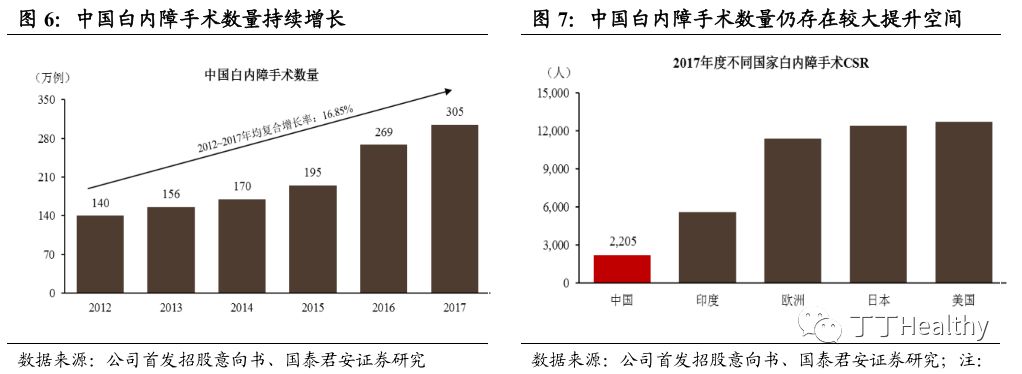

目前,通过白内障手术植入人工晶状体是白内障唯一有效的治疗手段。随着我国防盲治盲工作的积极开展和眼科服务能力的提高,我国白内障手术实施例数保持持续增长趋势。根据中国防盲治盲网数据统计,中国实施白内障手术数量由

2012

年

140

万例增加至

2017

年的

305

万例,

CAGR16.95%

。但是,相比于欧美、日本等发达国家(每百万人口接受白内障手术人数平均大于

11000

),甚至印度、越南等一般发展中国家(每百万人口接受白内障手术人数平均大于

5000

),我国每百万人口接受白内障手术人数仅

2205

例,仍存在巨大提升空间。作为白内障手术的核心耗材,我国人工晶状体市场成长空间广阔。

公司拥有完整的人工晶状体产品组合,覆盖各主要材质、光学设计及附加功能品类。而且,公司眼科粘弹剂、润眼液等产品与人工晶状体组合配套使用,具有明显的协同效应,多样化的眼科产品组合有助于在市场拓展中更好地满足各类终端医院的产品需求,增强公司竞争力。根据中国防盲致盲网数据推算,

2017

年中国人工晶状体销量约为

305

万片,公司产品约占

30%

的市场份额(以数量计)。

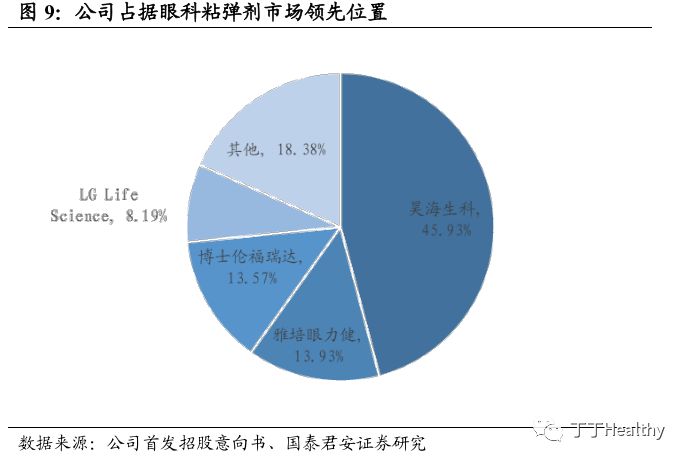

2.2. 眼科粘弹剂

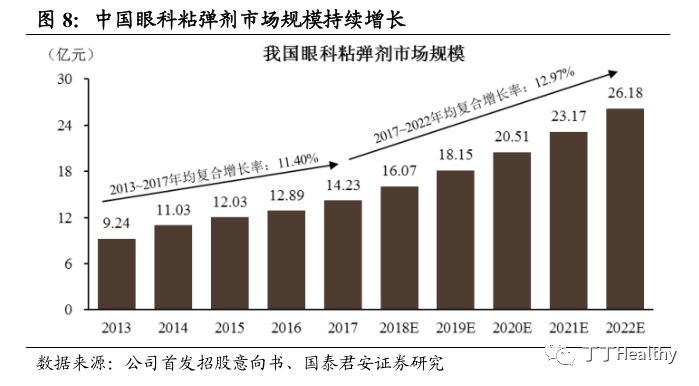

眼科粘弹剂广泛应用于白内障手术、青光眼手术等多种显微眼科手术,用于提供支撑操作空间,包括眼内组织及角膜内皮细胞,提高手术成功率,减少术后并发症。随着国内眼科手术治疗覆盖率的不断增加,眼科粘弹剂产品需求逐年提升;根据南方所及标点医药数据,我国眼科粘弹剂市场规模由

2013

年的

9.24

亿元增长至

2017

年的

14.23

亿元,

CAGR11.40%

,预计

2022

年将达到

26.18

亿元。

公司的医用透明质酸钠凝胶一直占据我国眼科粘弹剂市场

40%

以上的市场份额,位居市场首位。

2017

年,公司产品在眼科粘弹剂市场占有率达

45.93%

。

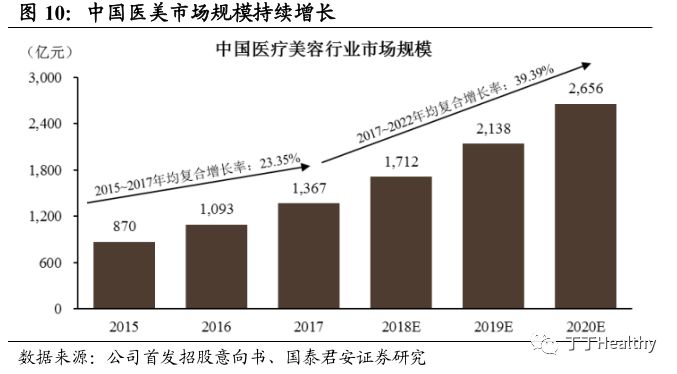

2.3. 医疗美容服务

根据中商产业研究院数据,我国医美市场规模由

2015

年

870

亿元增至

2017

年

1367

亿元,

CAGR23.35%

。而且日益提高的购买力和个人求美意识有望推动其继续增长。根据中商产业研究院预测,中国医美市场规模

2022

年将达到

2656

亿元。相比于手术类医疗美容,以注射类医疗美容为代表的非手术类医疗美容复原时间较快、价格及风险相对较低,市场接受度及复购率更高,预计未来在医美产业中占比将逐步提升。

公司

2014

年进入玻尿酸行业,凭借稳定的产品质量和优质的服务,得到市场广泛认可。根据

2017

新浪微整形年度大数据报告,在国内医美市场中已有的玻尿酸品牌中,公司第一代玻尿酸产品“海薇”是认知度最高的国产品牌,行业整体认知度排名第二,知名度约

16.8%

;公司第二代玻尿酸产品“姣兰”亦在品牌认知度前十。

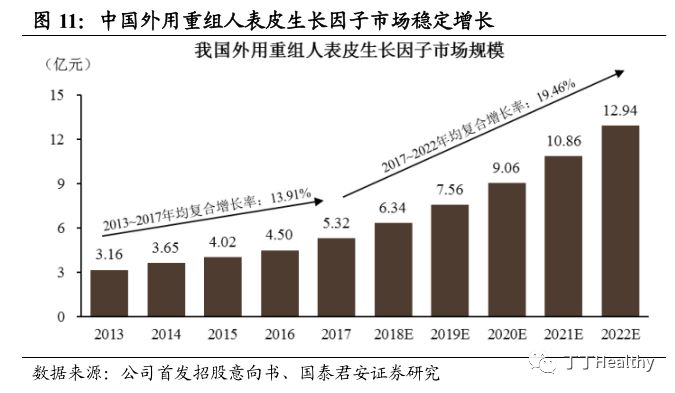

2.4. 外用重组人表皮生长因子

外用重组人表皮生长因子主要应用于各种因素造成的皮肤组织缺损和皮肤正常功能受损,通过自身组织的再生、修复、重建或人为进行干预治疗,达到创面愈合的目的。根据南方所和标点医药数据,我国外用重组人表皮生长因子市场规模呈稳定发展态势,由

2013

年的

3.16

亿元增长至

2017

年的

5.32

亿元,

CAGR13.91%

。

根据南方所及标点医药数据,公司的外用重组人表皮生长因子市场份额呈逐年上涨趋势,由

2015

年的

16.17%

增长至

2017

年的

18.61%

。

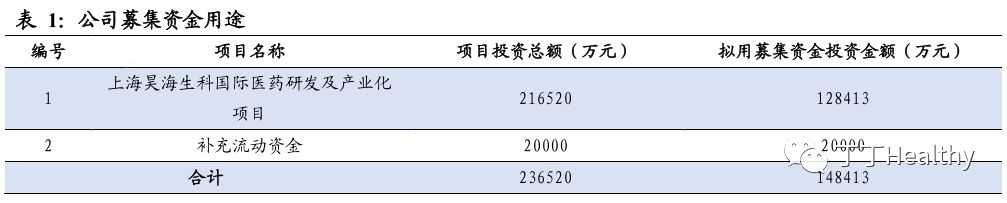

3.

募投项目投向

本次公开发行股票的数量不超过

1780

万股,占

A

股发行后总股本的比例为

10.01%

。本次募集资金将用于公司上海昊海生科国际医药研发及产业化项目建设,以及补充流动资金。

4.

适用估值方法建议

公司符合科创板上市标准中的:预计市值不低于人民币

10

亿元,近两年净利润均为正且累计净利润不低于人民币

5000

万元。

公司已有较为成熟和可持续的产品线,且有一定规模的收入和盈利,建议使用

FCFF

估值法或

PE

估值法进行估值。

5.

风险因素

5.1.

新产品开发失败的风险

生物医用材料研发具有周期长、技术难度高、资金投入大、附加值和回报高、产品市场生命周期长等特点。若研发项目不能形成研发成果,将对公司长期的核心竞争力造成不利影响,对公司的盈利水平及经营业绩产生不确定性。