市值风云APP原创作品 未获授权请勿转载

作者|维尼熊(IPO研究组负责人)

编辑|骆驼

(接上文:IPO大事件 | 解密华大基因招股书:基因界的腾讯?(上))

1、有18亿买理财,要融资17亿:

华大上市是机构的狂欢

先总体来看,2015年,华大的流动资产从12.14亿增长到30.47亿,翻了了2.5倍。2016年稍许有些增长。主要是因为2015年华大进行了一次大规模的融资,和玉高林等一批地主老财砸了不少银子进来,但是我们看它2015年的货币资金,并没有什么增长,钱去哪儿呢?

应该是溜进了“其他流动资产”这个科目,你看这个科目15年的余额将近19亿,占流动资产总额的61.79%。那么问题又来了,这么多钱拿去干嘛了?

小编去扒拉了一下,发现华大拿了大把银子去理财了!具体买了多少?15年底,理财产品余额18.6亿,16年底,理财产品余额16亿!

小编这就要呵呵了,原来华大根本就不缺钱!你华大辛辛苦苦筹划上市,融资17.32亿,同时,手里撰着大把大把的现金,不知道怎么花,都拿去买理财产品了。

所以说这家公司上市的目的,不是要筹那几个钱,人家家里的钱多得花不完,吃瓜群众要问,那丫为啥上市啊?不为钱难道为名啊?华大也不缺名气,你没看到人家家里有几十家机构啊,都在望眼欲穿,不上市怎么退出呢?(至于你问我机构到二级市场来退出,筹码是派发给谁的,多高价格派发出去的,谁会是接盘侠……呵呵呵,今天天气很不错啊)。

再说下应收账款:应收账款整体上呈现逐年上升趋势,这是因为营收在稳定增长。2014—2016年,华大应收账款占营收的比重分别为29.06%、36.79%、35.77%,稍微低于同行业上市公司平均水平,处于正常水平。

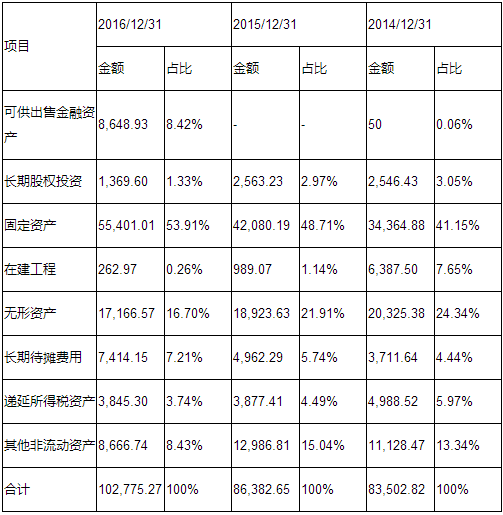

2、非流动资产分析

(单位:万元)

非流动资产里主要看下固定资产和无形资产。其中固定资产占了非流动资产的半壁江山,里面无非就是一些房屋建筑物和生产设备,这两块占了固定资产的90%以上,具体数据去招股说明书里看看,这里就不一一罗列了。

无形资产余额在逐年递减,因为每年都要摊销。同时这说明华大这几年的研发费用都没有资本化或者说不符合资本化条件。根据招股说明书披露:截至2016年12月31日,公司无形资产账面价值为17,166.57万元,主要为2013年12月公司从华大研究院和华大控股处购买的20项专利权和专利申请权。

也就是说这几年没有取得什么专利,一直在吃老本。

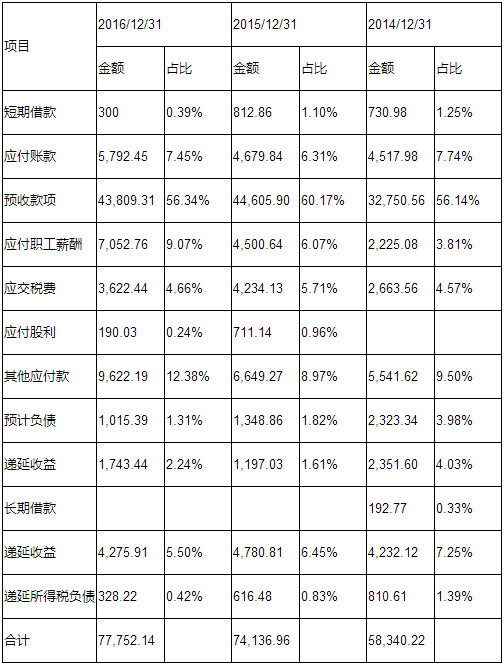

3、负债情况分析

(单位:万元)

华大的负债有这么几个看点:

1、总体的资产负债率很低,2014年—2016年分别为28.47%、18.96%、18.38%,最近两年的资产负债率低于20%。

2、负债里面基本上都是经营负债,金融负债很少,其中2016年仅仅有300万短期借款,长期借款一分都没有,这也再次印证了前面分析的,华大根本就不缺钱。

3、历年的预收账款金额都比较大,且在负债中的占比都超过50%,这个是个好现象,说明其产品还是蛮紧俏的。只是2016年预收账款并没有随着营收的增长而增长,预收账款占营收的比例在下滑,说明这个行业的竞争也越来越激烈。

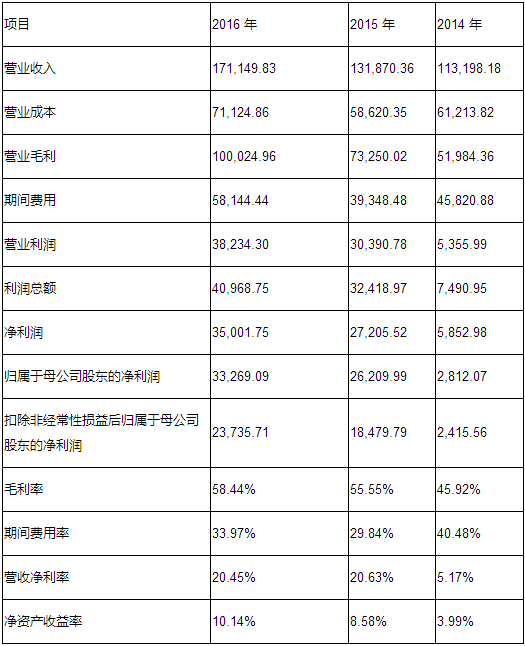

4、盈利能力分析

单位(万元)

关于它的营收和毛利情况,我们在前面详细分析过(IPO大事件 | 解密华大基因招股书:基因界的腾讯?(上)),这里就不再重复了。

先来看它的期间费用率,总体上处于波动的状态,2015年较2014年有较大幅度的下降,但是2016年较2015年又有所回升。营收净利率在2015年有很大的提高,最近两年维持在比较稳定的水平。净资产收益率在稳步上升。总体来说,华大的盈利能力还是不错的。

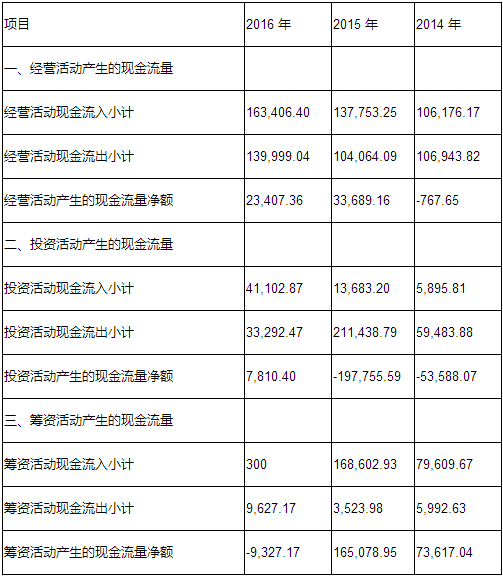

5、现金流量分析

单位(万元)

从经营流量来看,华大的现金流在2015年发生了明显好转,2015年和2016年都产生正向现金流,且金额较大,经营性现金流充裕而健康。

2015年筹资活动和投资活动分别产生了较大的正负现金流,投资活动流出现金很大,前面我们说过,这是去买理财产品去了;筹资活动流入金额很大,是因为2015年华大进行了大规模的融资,几个地主老财砸进来不少钱。

现在来看,其实有点浪费,大规模融资,一级市场都快卖出了二级市场的价格,然后拿钱去理财,说明华大的高层战略规划不清晰,纯粹是为融资而融资。

而现在华大是否被这部分高价突击入股的资金逼着来上市,市值风云(ID:mvlegend)就不得而知了。

1、云服务生态系统建设项目

本项目的目的是拟通过组织计算机软硬件专业人员设计优化在线生物信息云计算平台BGI Online,以适应国内公有云服务器架构,大幅提升公司生物信息分析能力,改善产品交付周期,吸引全球顶尖生物信息分析软件研发人员,打造以基因测序为核心的生物信息云计算生态,从而进一步提升公司行业地位。

项目建设期为12个月,计划总投资15,882.99万元,其中,建设投资12,741.00万元,铺底流动资金3,141.99万元;预计将新增价值505.16万元的办公设备、电子仪器及附属设备。项目建成后,预计产生年均营业收入2.83亿元,年均净利润9,592.73 万元,总投资利润率为60.40% (税后),内部收益率为59.70% (税后),静态投资回收期为4.30年(税后,含建设期)。

2、医学检验解决方案平台升级项目

本项目由三个子项目构成,分别由公司的子公司深圳临检、天津医检、武汉医检建设实施。公司拟通过升级扩建三地医学检验所,完善国内区域性临床应用业务布局,提升现有医学检验业务的生产和交付能力,扩展医学检测产品线,扩大公司业务规模,打造公司医学检验整体解决方案平台,进而全面提高公司的品牌知名度、影响力和市场渗透力。

深圳项目达产后预计可实现平均年均销售收入12,100.00万元,年均净利润 3,689.77万元。项目税后内部收益率为38.39%,静态投资回收期(含建设期,税后)为3.82年;

天津项目达产后可实现年均销售收入7,600.00万元,年均净利润2,427.72 万元。项目税后内部收益率为32.03%,静态投资回收期(含建设期,税后)为4.23年;

武汉项目达产后可实现年均销售收入8,550.00万元,年均净利润2,544.67 万元。项目税后内部收益率为29.81%,静态投资回收期(含建设期,税后)为 4.37年。

3、精准医学服务平台升级项目

本项目拟利用已有的研发水平、技术积累,在武汉建立计算峰值IP flops和存 储规模230PB的数据中心,借此提高小型的专用数据中心(生物信息一体机)的服务效率,使临床诊断分析的数据处理和分析工作在精准医学服务平台进行,有效推进医院的研发项目合作和提升当前精准医学服务业务。同时提供与公司云服务生态平台的连接端口,帮助客户进行快速升级,激发其购买新的软件应用和数据的需求,进而帮助客户进行新的业务开发,催生更多的医学业务需求,提升公司盈利能力。

项目建设期为24个月,总投资78,584.20 万元,不直接产生经济效益。

4、基因组学研究中心建设项目

这个项目主要就是在天津建立一个基因组学研究中心。为公司的基因科研服务和生物医学诊断服务提供技术保障和发展的源动力。基因组学研究中心的研究方向主要分为基因科研服务研究和生物医学诊断服务研究,规划建立11个子中心。

本项目建设期为24个月,总投资36,948.11万元。该项目主要是做一些技术研发,也不产生直接的经济效益。

5、信息系统建设项目

这个项目主要就是公司局域网和信息系统建设及升级,一个可有可无的项目,纯属打酱油的,用来凑个数,没什么好说的。

上述这五个项目,华大现在完全有能力和财力去搞,但是为啥一直没搞?非得等到上市融资来搞?所以说这些项目咱们看看就好了——募投不是目的,目的是风投机构要有个渠道来退出,仅此而已。

华大基因在基因测序这个行业纵横十几年,其技术实力、资金实力、品牌实力都算得上是业界翘首。但是这几年这个行业发展非常迅速,新进入者很多,替代品层出不穷,行业竞争已经非常激烈,华大以前独霸天下的局面已经不复存在了,他正在经受严峻的考验。

从他的四大业务类型来看,除了第一大类生育健康服务的发展比较强劲,其他三项都差强人意,基础科研类服务这个以前原本是第一大类的业务现在在不断萎缩。所以虽然现在华大的盈利能力还是不错,但是未来前景笔者并不十分看好。

华大基因上市前有大规模的突击入股的现象,融资收到的大量现金用来购买理财产品,进一步说明其管理层对未来的归还并没有考虑的十分清晰,导致大量资金闲置。这对投资者来说,并不是个什么好消息。

由于理财产品的资金就足以支撑起这次所有的募投项目的资金需求,所以还是那句老话说得好:对韭当割,人生几何。

募投只是剧本,到二级市场来套点现、割点韭菜才是真谛。

1、监管风险

国内的基因检测、基因治疗等相关法律、法规及行业指引仍处于空档期,基因治疗或涉及传统伦理、隐私和人类遗传资源保护、生物安全以及医疗机构开展基因诊断服务技术管理、价格、质量监管等一系列问题等,因此,在2014年2月国家药监总局、国家卫计委等两部门曾紧急叫停“基因测序”。虽然在2015年1月份后逐步有条件放开,但是,从中可看出国家监管部门对此持“谨慎”的态度。

未来这一行业仍然存在较大的不确定性(比如,若出现相关由基因检测或基因治疗引起的医疗事故或对整个行业都会产生重大影响)。

此外,来自从业人员的信息,限于当前的医疗科技水平,仍有很多疾病是“能检测、无治疗”,反而会给受检者造成心理压力,而个人基因信息的泄露或公开,也可能带来基因歧视。

2、行业风险

目前整个基因检测行业并没有一套完整的、统一的基因检测标准和行业规范。一旦监管机构统一规范行业标准,或对部分基因检测企业造成冲击。

此外,来自基因检测业内从业人员的信息,基因检测门槛并不高,几年来众多中小企业介入基因检测领域,导致基因检测价格呈现持续下降趋势,进而整个基因检测行业毛利率持续下滑。华大基因通过买国外设备做基因检测,基因检测这一细分领域的核心优势并不明显。其次,基因诊断,最核心的技术是基因治疗,这一领域,华大基因更不具备核心优势。

3、重要市场人群呈现下滑趋势

目前在临床医学上,基因测序运用最成熟、最广泛的是产前无创基因检测、疑似遗传病患者检查。而这两块检测的主要群体是1985-1995年龄段适孕产妇。

因我国特殊的生育政策,导致90后的出生率较80后下降明显,数据显示80-84人口出生率均值为2.0%,85-89%为2.2%,90后出生率均值为1.8%,00后的出生率均值为1.2%。产前无创基因检测的目标人群出生率呈现明显的下降趋势(但愿渗透率能够对冲目标人群的出生率的下滑幅度),未来长周期内或对相关基因检测企业会形成较大的业绩增长冲击。

a、这个问题(行业盈利情况和可持续性)说起来不太容易。

首先说行业盈利,目前看,据说华大是世界上3家能制造基因测序仪的公司之一,行业壁垒很高,但是我们如果把眼光提高一点,现在整个基因检测甚至说生物行业都处于探索阶段,还存在很大不确定性,所以整个行业现在都属于烧钱阶段,还没有比较成熟的盈利模式;

至于可持续性,这个应该讲在业内存在争论,汪老师(华大基因创始人汪建)和程老师(程京,博奥生物创始人)2个人分别毕业于华盛顿大学和宾夕法尼亚大学,汪老师倡导未来生物行业的发展方向是基因测序,而程老师认为重点应该在于生物芯片,这也是他们争论的焦点,也是为什么2家公司无法合并的原因。不过我们内部有一种说法,其实还是不想合并,合并了到底谁当老大?

所以作为可持续性来说,要看从哪个角度去理解,如果作为科研,那么肯定会继续往下走,但是如果作为市场能认可多久,那就不好说了。

b、大家普通的态度是觉得生物行业现在还不成熟,说的再直白一点,无论是程老师还是汪老师,都在说我们要改变人类的种种,但是事实上,至少是目前,我们看到的是他们在我们已知的领域做了一些小幅的调整,但是并没有让我们对于人类自身有更深层次的认识,无论是生物体质方面还是人类意识形态方面。

c、我以前在XXXX工作(二者之一),2个公司有共同的背景和特点,都是高级人才当大领导,所以一言堂是经常的(此处被修改;语气更缓和),导致公司整体运作有摩擦(此处被修改;语气更缓和),而且很多事情出现你可以想象出来的情况(此处被修改;语气更缓和)。

END

以上内容为市值风云APP原创

未获授权 转载必究

邮箱:[email protected] / 微信:yangfeng562933

市值风云APP正式上线

带你领略从未见过的A股世界!

iOS和安卓最新版均已上线,

长按二维码识别下载。

有料、有趣、有深度!