文章来源:王剑的角度

9月30日,正当我们准备放假时,央行按照此前国务院部署,宣布了定向降准的具体实施方式。

这次定向降准,修改了些优惠的规则。原来是对小微、涉农信贷达标的定降,现在改为对

“普惠金融领域贷款”

,相当于在原来小微、涉农的基础上,新增了创业担保(下岗失业人员)贷款、建档立卡贫困人口消费贷款和助学贷款(均按央行口径)

新老制度下都是分两档:

①原来达不到第一档的,而现在达到了,这样的存款有多少(能释放0.5个点)。

②原来只达到第一档的,现在达到第二档了,这样的存款有多少(能多释放1个点)。

③原来达不到第一档的,现在直接达到第二档了(能释放1.5个点……估计这么无敌的银行极少,先忽略不计)。

另外,由于整体上,新制度比老制度宽松,更容易达标,所以从上一档往下掉的可能性也不大,也先忽略。

因此,总结一下,先不管“跳级”、“降级”的事,只考虑两种“升级”。

目前的难点,就是尽可能精确地推测,新老制度下,达到上述二档的分别有多少比例(此处比例是指该银行存款占全行业的比例)。

老制度下达标情况,相对容易找,数据主要来自刚刚披露的银行的中报。

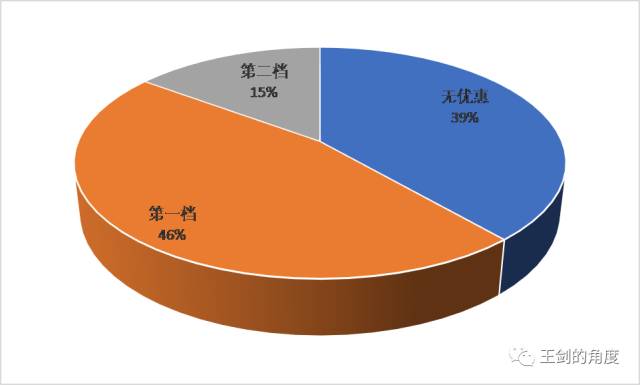

经估测,原来达不到第一档的存款比例为39%,达到第一档的存款比例为46%,达到第二档的存款比例为15%(无法太精确,仅供参考)。

然后,新制度下,第一档几乎所有银行都达标(仿佛考试时的送分题),第二档则要求较高,达标银行较少(央行表示,这一档标准相对较高,只有在普惠金融领域贷款投放较为突出的商业银行才能达到)。我们目前无法精确知道其比例。

于是,上图中的那39%原来没享受到优惠的,以后几乎全达到第一档了

(直接“跳级”达到第二档也不太可能),释放0.5个点的基础货币,约2700亿元。

接着,原来15%的原第二档,现在也肯定达到第二档,无变化,不释放基础货币。

现在最大的难点是46%的原第一档(约65万亿元存款),现在里面会有多少能够“升级”至第二档。由于不掌握银行普惠金融信贷占比数据,我们无法测算。但可以做个情景分析。

分析方法:

如果这原第一档的65万亿元存款里,有百分之多少升级至新第二档(能够多释放1个点的基础货币),则相应释放多少基础货币。

因此,在1300-5200亿元之间,中位数3200亿元。再加上前面释放的2700亿,那么释放总金额在4000-8000亿元间,中位数约6000亿元。最后实际数字在中位数之上(上表中偏右)的可能性较大。

最后,注意,实施是在2018年初(以2017年信贷投放数据为依据)。因此,还要看:

(1)届时的存款总额。

(2)2017年底的MPA考核结果。不达标的银行,这次就没你啥事……

(3)释放流动性过多的话,央行会以其他手段对冲。因为央行说了,稳健中性基调不变。

(4)2017年剩余时间,银行会抱抱佛脚,多放点普惠贷款。这也是此次政策的初衷。

申明:感谢作者的辛勤原创!若在本公众号转发过程中涉及到版权问题,敬请与管理员联系!以便及时更改删除,谢谢!(邮箱:[email protected])