如果您尚未关注我们,您可以点击标题下方的“中国首席经济学家论坛→”关注我们。

——6月金融数据点评(海通宏观姜超、梁中华)

姜超为海通证券首席宏观分析师,中国首席经济学家论坛高级研究员

信贷依然多增,货币难言宽松——6月金融数据点评

7月12日央行公布2017年6月金融统计数据:6月新增社融1.78万亿,同比多增1283亿;M2增速由5月的9.6%继续降至9.4%;当月金融机构贷款增加1.54万亿,同比多增1533亿。我们的观点是:信贷依然多增,货币难言宽松。

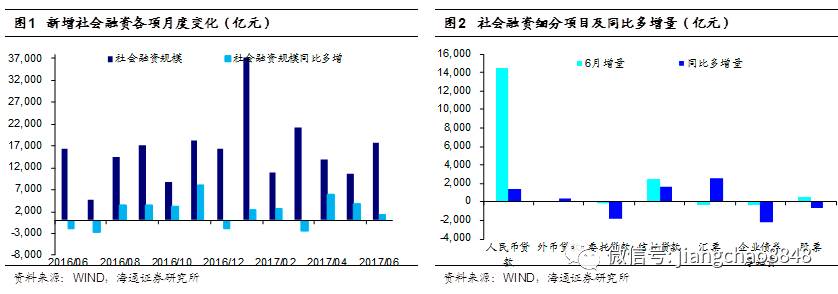

一、债券、非标疲弱

6月新增社融总量1.78万亿,同比多增1283亿,环比多增7000多亿。其中对实体贷款新增1.45万亿,同比多增1300亿;表外融资虽有回升,但仍旧偏弱,信托贷款小幅升至近2500亿,而委托贷款、票据融资依然负增;信用债净融资继续负增长。债券、非标融资低迷,表内贷款仍是社融增长的主要支撑。

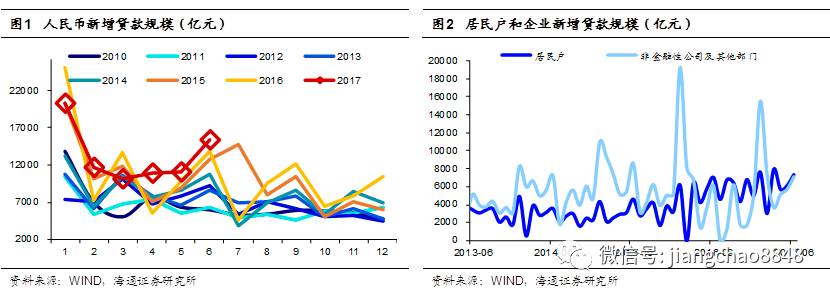

二、信贷增速仍高

6月新增金融机构贷款1.54万亿,同比多增1533亿。其中居民中长贷回升至4800亿,但低于去年同期水平,未来或难以持续;6月地方债发行5100亿,债务置换对信贷仍有冲击,但由于对表外融资的替代,非居民中长贷增长5200亿。

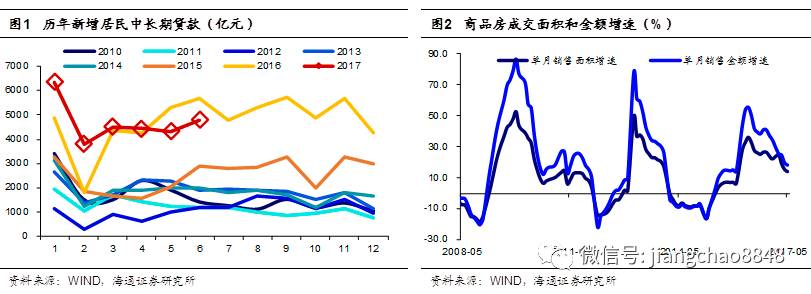

具体来看,房贷增速虽有回升,但难改下行趋势。6月居民部门贷款增加7300亿,其中中长期贷款增加4800亿,相比5月小幅回升,但仍低于去年同期水平。从5月数据来看,全国层面的房地产销售增速仍在下滑;且银行房贷利率普遍上调,一定程度上会抑制贷款需求;此外今年以来监管政策趋严,银行房贷额度受限。所以,预计未来房贷增速或将进一步下行。

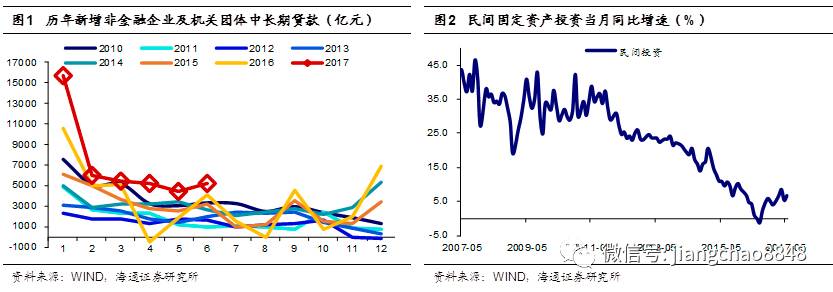

企业贷款增长继续高于季节性。6月非金融企业及机关团体贷款增加7000亿,其中,短期贷款增加3400亿,中长期贷款增加5200亿,明显高于往年同期水平。考虑到6月地方债发行量高企对企业贷款的冲击,企业中长贷的增长更为明显。一方面固定资产投资依然稳定,对企业信贷需求有一定支撑;另一方面债券和非标融资成本走高、监管趋严,贷款形成一定替代。

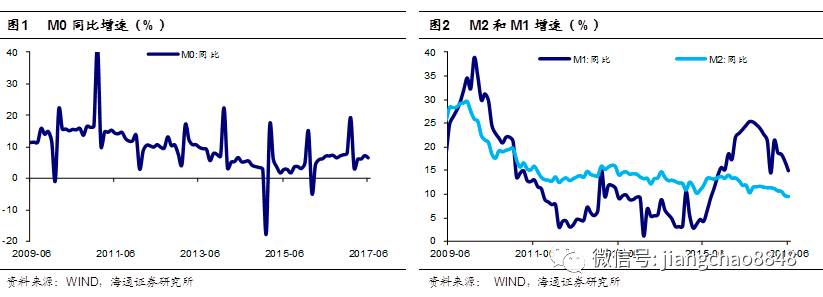

三、M2再创历史新低

尽管6月财政存款投放明显多于往年同期,但债券和表外融资增速均偏弱,M2同比增速继续降至9.4%,再创历史新低,显示货币创造活动放缓。6月人民币存款增加2.64万亿,同比多增1800亿。其中,住户存款增加1.07万亿,环同比均多增;但非金融企业存款增加1.1万亿,同比少增了1000多亿;财政性存款减少6300亿,投放量明显高于往年同期;非银行业金融机构存款增加2200亿。

综合来看,M2增速主要受到企业存款的拖累,主要原因可能是贷款以外的其它货币创造途径被金融去杠杆抑制。例如5月份商业银行股权及其他投资科目同比少增1.42万亿,而该科目主要包含同业理财、资管计划、信托计划等同业投资及影子银行业务,资金最终主要还是流向实体企业。

6月M1增速继续回落至15%,主要仍受地产销售降温、金融去杠杆影响。15年以来,房地产销售高增,企业现金充裕,再加上金融机构借短放长,压缩长短端利差,存款活期化趋势明显。但随着房地产销售降温、金融去杠杆推进,M1增速或仍趋于下降。

四、货币难言宽松

6月信贷和社融同比小幅多增,助于经济短期稳定,上半年GDP增速有望保持在6.8%高位,远超6.5%的全年目标。而经济稳定为释放金融风险提供了有利的时间窗口,金融去杠杆应未结束。此外信贷超增增加银行资本压力,加之7月上旬央行大幅回笼货币,中下旬面临巨额财政缴款压力,货币短期难言宽松。

(姜超 海通证券首席宏观分析师 中国首席经济学家论坛高级研究员)

——————