传媒内参导读:截至2017年8月22日,有三家影视类公司IPO过会,时代院线IPO被否,中广天择传媒、横店影视IPO核审通过。中广天择传媒主营业务是电视、互联网和移动互联网等视频内容的制作、发行和营销等,因此,横店影视算得上是今年以来第一家IPO过会的电影公司。

来源:每经影视(ID:meijingyingshi)

作者/盖源源 已获授权

一提起横店,自然会想到中国的影视行业。位于浙江东阳的这座小城,如今拥有中国拍片最多、全球规模最大的影视实景拍摄基地。

▲横店影视城(视觉中国/图)

▲横店影视城(视觉中国/图)20年前,谢晋筹拍电影《鸦片战争》,横店集团的创始人徐文荣抓住机遇,半年造出一条“广州街”,电影非常成功,横店因此一炮而红。如今在横店,拍摄的影视剧超过2万多部(集),每天有多个影视剧组驻扎,这里就像一座造梦工厂,被誉为“中国好莱坞”。

8月22日,横店又迎来一个值得铭记的日子。横店影视股份有限公司(以下简称“横店影视”)IPO成功通过证监会主板发审委审核。这意味着,拥有多元化资产的横店控股旗下的影视资产将上市。而据Wind数据统计,横店影视是2017年至今第一家IPO过会的电影公司。

自营影院居多是优势

横店影视IPO成功过会

Wind统计数据显示,2017年1~7月共审核329家企业首发申请,审核通过率为81.46%,否决率为13.07%。证监会发行监管部披露,截至2017年8月18日,2017年度IPO申请终止审查企业共67家。记者注意到,在证监会发行监管部披露的IPO正常审核状态的企业列表中,有新丽传媒、华视娱乐、和力辰光、金逸影视等影视公司。

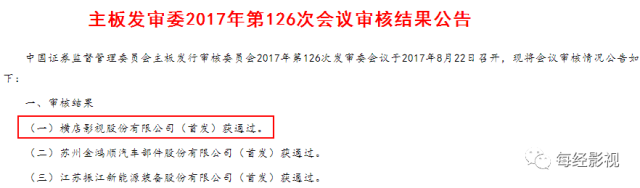

截至2017年8月22日,有三家影视类公司IPO过会,时代院线IPO被否,中广天择传媒、横店影视IPO核审通过。中广天择传媒主营业务是电视、互联网和移动互联网等视频内容的制作、发行和营销等,因此,横店影视算得上是今年以来第一家IPO过会的电影公司。

▲《主板发审委2017年第126次会议审核结果公告》(证监会官方网站/图)

横店影视拟在上交所上市,发行不超过5300万股,募集资金23.63亿元,用于投资影院建设项目。横店影视的控股股东是横店控股,持有横店影视91%股份,并通过金华恒影间接持有横店影视9%股份。横店控股主要通过其下属子公司从事电子电气、医药化学、影视文化和新型综合服务业务。横店控股控制的企业横店东磁、普洛药业、英洛华、得邦照明都已经上市,南华期货也在IPO排队,如今随着横店影视IPO核审通过,横店控股的影视资产也即将上市。

▲横店影视股权结构(天眼查/图)

在横店影视申请IPO前,横店控股旗下的院线、影城类资产分散于各个运营主体中,形成横店控股、横店影视娱乐、横店院线有限分别投资影城公司的复杂业务局面。为此,横店控股将电影发行及放映类资产和业务进行了整合,最终拟上市的公司横店影视的主营业务变为了院线发行、电影放映及相关衍生业务。

如此一来,横店影视上市后,A股市场将又多一个以影院经营为主的民营电影公司。2016年,三家以影院资产为主的公司中国电影、上海电影、幸福蓝海先后上市,它们的大股东均是国资背景。

横店影视旗下的影院主要是资产联结型影院(即自营影院),截至2017年6月30日,公司拥有已开业自营影院245家,加盟影院65家,银幕数1892块。

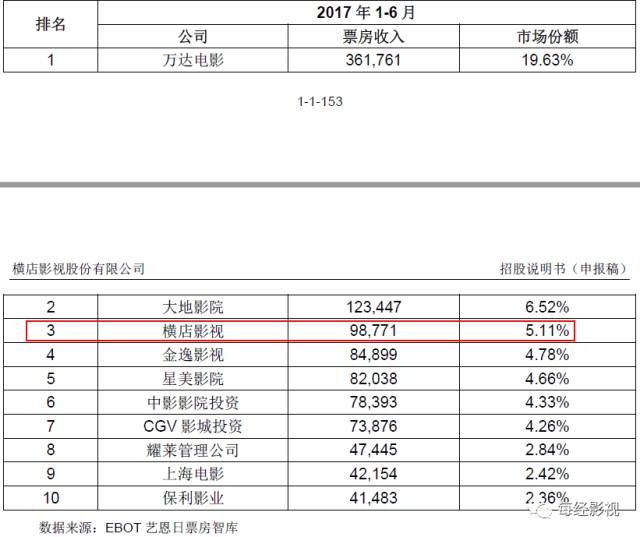

以院线票房口径计算,2016年、2017年1~6月公司票房收入分别为20.71亿元、11.14亿元,市场份额分别为4.55%、4.38%。

若以自营影院票房口径计算,2016年、2017年1~6月公司票房收入分别为18.55亿元、9.88亿,排名全国影投公司票房第三。

▲2017年1~6月,我国票房收入排名前十大的影院投资公司及市场份额(横店影视招股书 申报稿/图)

与IPO被否的时代院线相比,横店影视的优势在于旗下自营影院居多,占比达79%。而时代院线则相反,加盟影院占比达77%。加盟影院与院线的合约一般是2~3年,院线对加盟影院的控制力较弱,这给经营持续增长带来风险,而自营影院可以进行统一管理,统一品牌经营,且是完全属于公司的资产。

电影放映业务毛利率下滑

非票收入有较大提升空间

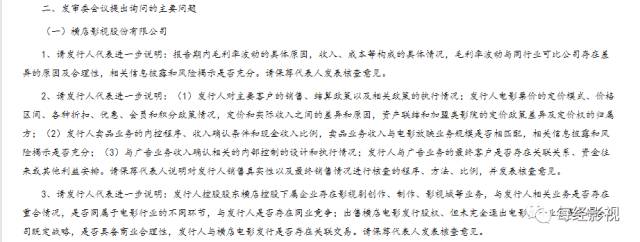

在横店影视过会时,证监会主板发审委主要询问了三大方面的问题,

包括进一步说明报告期内毛利率波动的具体原因;

卖品业务收入与电影放映业务规模是否相匹配;

发行人控股股东横店控股下属企业存在影视制作、影视城等业务,与发行人相关业务是否存在重合情况等等问题。

▲图据证监会官方网站

记者注意到,横店影视2015年、2016年、2017年1~6月营业收入分别为21.1亿元、22.8亿元、12.4亿元,电影放映业务在主营业务收入占比超过80%。然而,电影放映业务的毛利率却在逐年下降,2015年毛利率16.92%,2016年毛利率10.01%,2017年1~6月毛利率8.6%。

公司对此的解释是,2015年观影人群下沉,三线及以下城市票房收入快速增长,2016年度及2017年1~6月,公司新开影城数量增多,职工薪酬、房租、折旧摊销等成本快速增加,与此同时,受中国电影市场整体增速放缓大环境的影响,导致2016年度、2017年1~6月放映业务毛利及占比均有所下滑。

与此相对的是,横店影视的卖品、广告业务的毛利率比较稳定,毛利占比逐年增长。2016年、2017年1~6月,卖品业务的毛利率分别为73.81%、73.96%,毛利占比33.39%、35.32%;广告业务毛利率99.92%、99.97%,,毛利占比21.43%、25.89%。

▲横店影视招股书(申报稿)截图

这也折射出目前电影产业链终端的生存状况,随着银幕数不断增长,人口增长带来的红利被稀释,单银幕产出下降,在维持稳定的票房收入时,影院经营在卖品、广告仍有较大的增长空间。排名全国前列的影投公司负责人告诉记者:

“在北美成熟市场,非票收入占比约30%~40%,目前中国市场还没有对影院这部分收入的准确统计,就我个人看来,在收入结构中占比15%的影院居多。”

行业龙头万达电影2016年非票收入38亿元,占营收的比重已达34%。横店影视2016年、2017年1~6月非票收入占比分别为15.96%、17.32%,按照成熟电影市场的发展轨迹,横店影视在非票收入上仍有提升空间。

相关阅读:横店影视IPO成功突围,700亿资产豪赌三四线城市

来源:钛媒体(ID:taimeiti)

作者/娱乐独角兽

今年的A股市场上,谁都敌不过“横店系”公司。

8月22日晚间,证监会官网公布公告显示,横店影视股份有限公司(以下简称“横店影视”)首发IPO申请成功过会。这是继英洛华、横店东磁、普洛药业、得邦照明四家上市公司后,第五家即将上市的横店系公司。

此前“横店系”上市公司主要业务从电气电子、医药化工覆盖到磁性科技、能源照明等领域,而横店影视作为“横店系”影视文化产业的招牌,此时IPO备受业界瞩目。毕竟在稻草熊、唐德影视、龙薇传媒、新丽传媒等多家影视公司借壳、重组计划接连失败后,进入资本市场对于影视行业而言就像一场道阻且长的革命,此次横店影视的成功突围让赴身IPO之路的其它“革命者”看到了希望。

横店影视IPO过会,进击院线市场

据悉,5月证监会公布近期IPO企业最新排队情况时,横店影视审核状态为“已反馈”。彼时招股书显示横店影视本次拟发行新股不超过5300万股,计划登陆上交所,募集资金28.63亿元,其中的23.63亿元将投入影院建设项目。8月11日横店影视向证监会提交了更新后的招股,拟发股数不变,拟募集资金变为29.86亿元,其中24.86亿元将投入影院建设项目,另有5亿元用于补充流动资金。影院建设费用增加了近1亿元资金。

值得注意的是,横店影视将利用这次上市募集资金24.86亿元,新建设220家影院,重点布局三、四线城市的2800个县级市。数据显示,2016年底横店影视共有283家影院,其中直营影院188家,银幕数1736 块,2016年横店影视的市场份额占比为4.55%,位列国内院线中第8位。而老牌院线万达院线在2016年市场份额占比达到13.38%,大地院线占比8.1%,蝉联一二。

显然,相比起万达、大地等老牌院线,横店影视并不具备太多优势,但它似乎仍想从日益壮大的院线市场分得一杯羹。截至2017年6月30日,横店影视影院增加至310家,其中资产联结型影院245家,2017年上半年,票房总收入为11.14亿元,全国院线中票房收入位列第8位。

此次横店影视将院线重点布局在三、四线城市,似乎已经另辟蹊径,一、二线城市已经笼罩在老牌院线的统治下,那么突围就只能开辟新的战场。

2015年电影市场的黄金时代已经过去,近两年电影市场进入冷淡期。2016年全年票房457.12亿,相较去年440.69亿票房同比增加3.73%,创下10年来最低记录。今年在电影《战狼2》出现之前,2017年上半年电影票房市场同比增长仅 9.6%。进口大片与国产大片的角逐中,上半年国产电影票房同比下滑 20%,市场份额降至 39%。

一二线城市饱和,

三四线城市成为院线新战场

有人说,横店影视IPO大力投资院线业务,或许已经错过了电影院线的黄金时代。电影市场经过2015年的迅猛发展、2016年的逐渐平淡,电影院线市场已经大致确定了格局:万达院线、大地院线、上海联合院线、中影星美、中影南方新干线几大巨头占据院线市场。但随着在线票务市场与网络影院、视频网站、私人影院等新兴电影渠道的发展,院线市场正在被分化,人们不仅仅是在电影院看电影了。而已确立的格局中,留给新兴院线发力的空间并不多。

目前,一、二城市仍是主要的电影票仓,数据显示,2016年一线城市票房总数达98亿,占全国票房总数的21.7%。观影人次达2.4亿,占全国观影人次的17.4%;二线城市票房总数达185亿,占全国票房总数的40.6%。观影人次达5.7亿,占全国观影人次的41.7%——一、二城市的票房占比达到了62.3%。

一线城市的院线市场已经接近饱和,随着院线市场的发展,新一轮的影院建设已经扩散到二线城市。

而在一、二线城市中,万达、大地等老牌影院处于王者地位,2016年万达以60.8亿票房领跑电影院线市场,同比增长2%;大地院线票房36.7亿,同比增长3.9%。而一、二线城市饱和的市场容量、激烈的院线竞争导致院线市场提前进入整合时期,在电影市场疲软的大环境下,部分院线的盈利和生存收到威胁。

相对而言,三、四线城市留下的院线市场更为广阔,2016年三线城市票房总数达83亿,占全国票房总数的18.2%。对比2015年的票房79.4亿,占全国票房总数的18.1%,三线城市的票房增幅明显。这也是为什么业界认为小镇青年与三、四线城市会成为电影票房新的票仓。同时相比起一、二线城市院线日益增加的建设费用、运营成本,三、四线城市院线成本更加低廉,留存更多建设空间。

横店影视似乎就是把握了这一点,公告中横店影视认为,近年来,国内观影人群市场逐渐下沉,一线城市影院市场逐渐趋于饱和,二三线城市观影人次保持快速增长,影院建设项目以二三线等城市为重心进行布局有广阔的市场前景,项目完成后有利于提升公司在院线市场的覆盖率和控制能力。

但北京大学文化产业研究院副院长陈少峰指出了这条路的痛点,“就市场竞争而言,横店影视的院线建设以三四五线城市为主,这类城市虽然在‘五一’、国庆等黄金档期能够形成较强的集中消费力,让影院获得较好的票房,但目前三四五线城市的院线已经供过于求。”

电影院线的IPO之苦

即便目前或许不是电影院线最好的时代,但是横店影视相较于其他苦苦挣扎在IPO道路上的院线,处境要好得多。

今年6月,广州金逸影视传媒预备在深交所中小板上市,拟募集资金8.1亿元,主要用于“投资影院项目”。这已经是金逸院线二度冲击IPO,但情况似乎仍然不容乐观。

或许早在2012年金逸就看出院线市场的前景,提交了上市申请,但因彼时IPO停摆而未有下文。2014年,金逸再次发布上市招股书,试图领先万达率先成为上市第一股。当时万达院线同样计划上市,预计募集资金20亿元,将用于影院建设项目及补充流动资金。事与愿违,金逸因为“武汉国资委96万看电影”事件被取消审核,万达则顺利通过审核。完成上市后万达院线占据了院线市场的龙头地位,而金逸却胶着在IPO之路上失去了先机。

同样波折的还有时代院线,5月31日证监会公布的主板IPO审核结果中,时代院线IPO申请被拒。作为全国院线前十的国有院线,时代院线旗下拥有219家电影院,其中控股或参股50家,加盟169家,银幕1422块。2014-2016年营业收入分别为3.52亿元、3.86亿元和4.04亿元。

而证监会拒绝时代院线的原因在随后的问询中体现了出来,从我国电影票房2016年整体增速放缓的原因,2017年市场形势的发展变化情况,到院线广告费收入和其他业务收入大幅增长的原因及其合理性、可持续性,再到参股影院获取投资收益在行业内是否普遍等问题,时代院线被拒除了自身问题还有电影行业大环境的问题。电影市场票房增速放缓,而影院数和银幕数却在持续增长,私人影院、网络影院等新终端的出现,导致下游影院盈利水平逐渐降低。这种情况下院线IPO的监管无疑是愈来愈紧。

横店影视IPO成功过会背后依靠着“横店系”的庞大集团。横店影视的第一大股东是横店集团控股有限公司,持股91%,而横店影视横店集团控股有限公司在影视产业上下游产业链中已经根基深厚,横店影视城被誉为“中国的好莱坞”,这里共产的影视剧超过5000多部,并且滋养了影视、旅游、饮食等多个产业,这都是其他院线没有的优势。

陈少峰分析横店影视与横店集团之间的关系时对媒体表示,“由于院线市场竞争激烈,在影院建设的过程中,横店影视需要对当地的电影消费市场做充足的调查,并评估其他院线公司带来的竞争压力。而背靠横店控股,横店影视也可以立足于自身的优势,如通过联合影视制作公司加强在影视内容上的建设。此外,院线自己投资建设影院所花费的成本较高,未来横店影视也可以通过并购的方式扩张在院线市场的份额。”

横店影视IPO成功过会或许会为院线市场带来变动,在院线第一队伍的格局已经确立的情况下,它瞄准三、四线城市发力,或许能找到新的出路。