------据说搞村镇的都关注了我们------

特色小镇缘起于浙江,2014年时任浙江省省长的李强首次提出特色小镇的发展建设问题

[1]

。

2015

年

4

月,浙江省发布《关于加快特色小镇规划建设的指导意见》,定义

“

特色小镇是相对独立于市区,具有明确产业定位、文化内涵、旅游和一定社区功能的发展空间平台……

”

[2],并于该年

6

月公布省级首批特色小镇创建名单。

2015

年底国家主要领导对特色小镇作出批示

“

特色小镇、小城镇建设大有可为……

”

。

2016年

2

月,国务院印发《关于深入推进新型城镇化建设的若干意见》,强调加快培育中小城市和特色小城镇;

7

月

20

日,住建部、发改委和财政部三部委联合发布《关于开展特色小镇培育工作的通知》,确定到

2020

年培育

1000

个左右的特色小镇,引领带动全国小城镇建设

[3]

;

10

月

8

日,发改委发布了《关于加快美丽特色小(城)镇建设的指导意见》,提出建设美丽新型特色小(城)镇、有机对接美丽乡村建设、促进城乡发展一体化

[4]

。

10

月

10

日,住房和城乡建设部会同中国农业发展银行发布了《关于推进政策性金融支持小城镇建设的通知》

[5]

;

2017

年

1

月

24

日,住房和城乡建设部会同国家开发银行发布了《关于推进开发性金融支持小城镇建设的通知》,将金融支持的重点进一步拓展到小城镇宜居环境塑造和传统文化传承的工程建设方面

[6]

。

2

月

8

日,国家发改委联合国家开发银行发布了《关于开发性金融支持特色小(城)镇建设促进脱贫攻坚的意见》,提出将开发性金融支持特色小镇建设作为

扶贫攻坚的主要工具之一。此外,全国各省市也纷纷制定了特色小镇建设的行动计划

[7]。

以上一系列的政策和行动计划,激起了一波

“

特色小镇热

”

,全国各地接连展开特色小镇培育创建工作。2016年

10

月和

2017

年

8

月,住建部等部门联合评选并发布了总计

403

个特色小镇创建培育名单。至此,特色小镇建设工作出现了两种模式

[8]

,一种是浙江的产业小镇模式,重点是促进传统产业升级,培育新经济

[9]

;另一种是住建部的小城镇模式,即通过促进地方特色产业的发展,解决农村劳动力和促进就地城镇化,带动村镇基础设施的改善,提高整体宜居水平,保护当地传统文化,从而带动小城镇经济社会文化的全面协调发展。

囿于两种模式的文字表述一致,均为

“

特色小镇

”

,从而导致了全国各地对特色小镇的概念认识不清、定位不准。不少企业和地方政府盲目跟风,短平快地急于求成,而忽视特色小镇培育的基础条件。此外,还存在政府过于主导、市场化不足等现象,甚至出现政府债务风险加剧和房地产化倾向[10]。因此,

2017

年

12

月,国家发改委会同国土资源部、环保部和住建部联合发布了《关于规范推进特色小镇和特色小城镇建设的若干意见》,再次明确了特色小镇和特色小城镇的概念差异,并就规范推进各地区特色小镇和小城镇建设提出五个基本原则:坚持创新探索、坚持因地制宜、坚持产业建镇、坚持以人为本和坚持市场主导。

本文梳理了403个特色小镇发展的分布特征、功能类型、经济特征、产业特征、规模特征和建设特征等,并进一步结合当下我国小城镇发展的实际情况,讨论了小城镇发展的若干现实问题。为与目前的习惯称谓一致,本文仍称

403

个小城镇为特色小镇①。

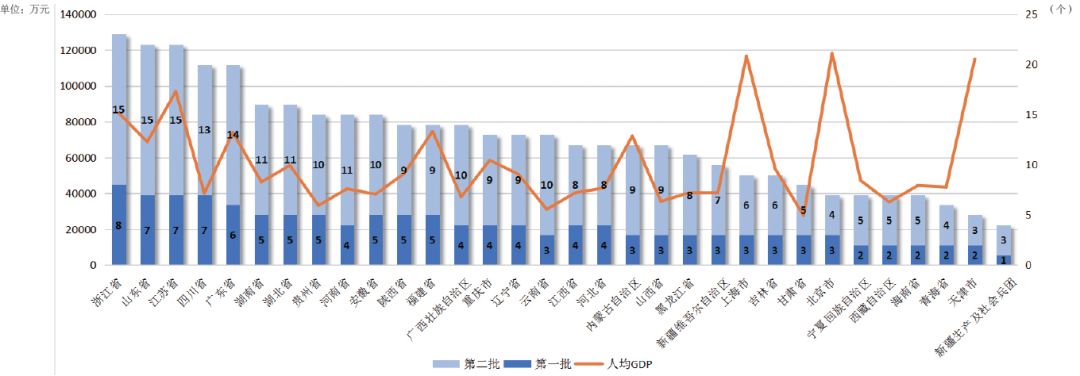

a.数量特征:各省特色小镇数量与经济发展水平基本一致

403个小镇分布于全国

31

个省、市、自治区和新疆生产建设兵团,其中,数量最多的是浙江省,共

23

个入选;其次是山东省和江苏省,分别有

22

个入选;数量最少的是天津市和新疆生产建设兵团,分别仅有

5

个和

4

个入选;大部分省市两批入选数量在

8~15

个左右,各省份第二批入选数量基本为第一批的

2

倍左右。各省市特色小镇入选数量②与其经济发展水平大体相关(图

1

)。

图1 各省市特色小镇数量与经济发展水平比较图

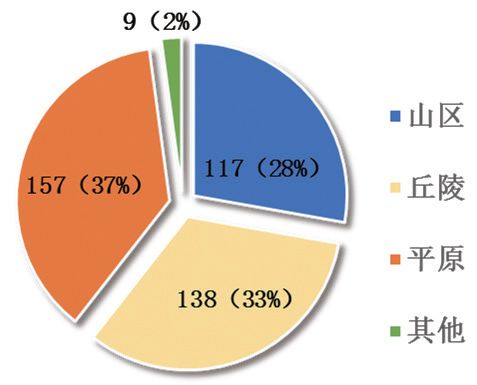

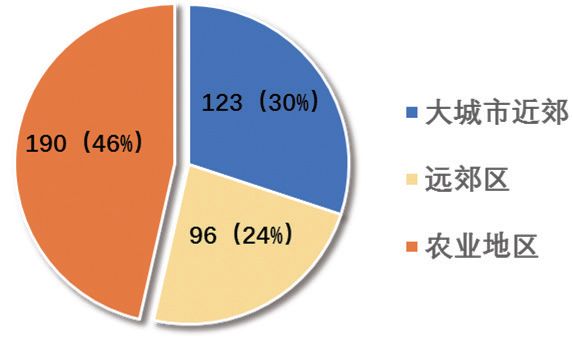

b.地理分布:平原地区入选稍多,农业地区入选占比近半

403个特色小镇在不同地形③条件上的分布差异不大,平原镇数量相对较多,占

37%

,其次是丘陵镇,占

33%

,山区镇最少,占

28%

,与平原镇相差近

10

个百分点(图

2

);区位上看,农业地区④的镇最多,占比

46%

,接近半数,其次是大城市近郊区镇,占比

30%

,远郊区镇相对较少,占比

24%

(图

3

)。从两个批次的差异看,第二批的农业镇占比高达

49%

,比第一批高了

6

个百分点。

图2 地形分布特征图

图3 区位分布特征图

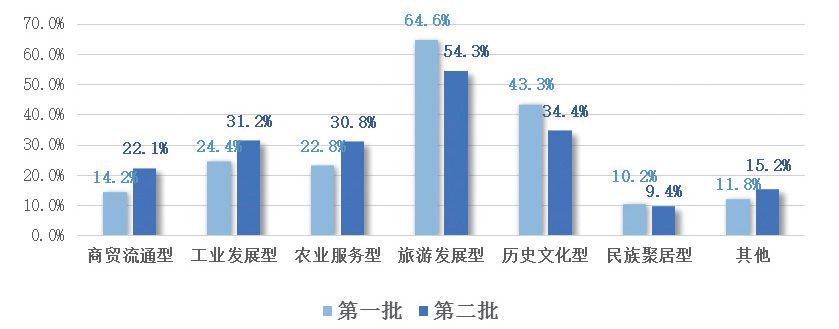

c.功能类型:以旅游和历史文化为主,但类型趋于丰富

功能类型上看,旅游型小镇依旧是各地发展特色小镇的主打方向,共有232个,占

57.6%

,超过一半(一个镇的类型可以有多种);其次为历史文化型,占比为

37.2%

,超过三分之一(图

4

)。由于第一批特色小镇中,旅游型和历史文化型占比过大,第二批评选时进行了一定的控制,故第二批的旅游镇和历史文化镇比第一批分别下降了

10

个百分点和

9

个百分点;相应地,农业发展型、工业发展型和商贸流通型小镇的数量占比有所增长。总体而言,特色小镇的类型趋于丰富。

图4 两批特色小镇的功能类型变化图

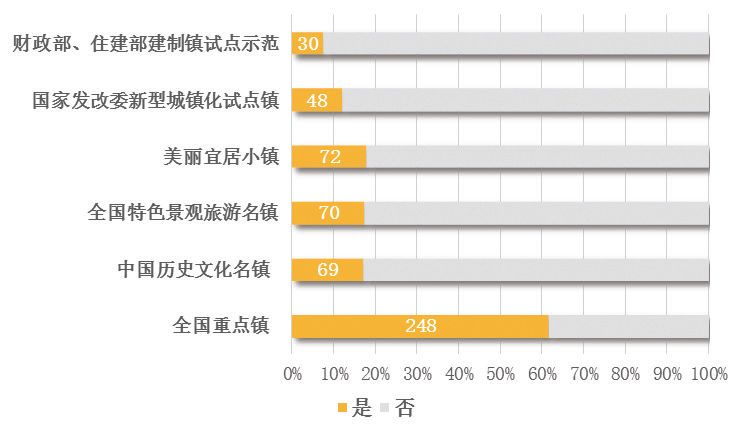

d.总体认可度:平均获得1.3个省级以上称号

403个镇获得的国家级称号合计达到

537

项,平均每个镇获国家级称号

1.3

项。其中有

248

个镇是国家级重点镇,

70

个镇是全国特色景观旅游名镇(住建部和国家旅游局组织评选),

69

个镇是中国历史文化名镇(住建部和国家文物局组织评选),

72

个镇是全国美丽宜居小镇(住建部评选),

48

个镇是国家新型城镇化试点镇(发改委评选),

30

个镇是财政部和住建部建制镇试点示范(图

5

)。从中可见,

403

个镇大部分已经小有成就,入选前就已经是小城镇发展建设的领头羊。

图5 获奖情况统计图

e.文化传承:八成特色小镇有非物质文化传承

全部入选特色小镇中有69个是中国历史文化名镇,占比为

17%

。

134

个小镇有国家级非物质文化遗产传承,

216

个小镇有省级非物质文化遗产传承,

226

个小镇有市级非物质文化遗产传承,合计

79%

的入选特色小镇有一定程度的非物质文化传承。

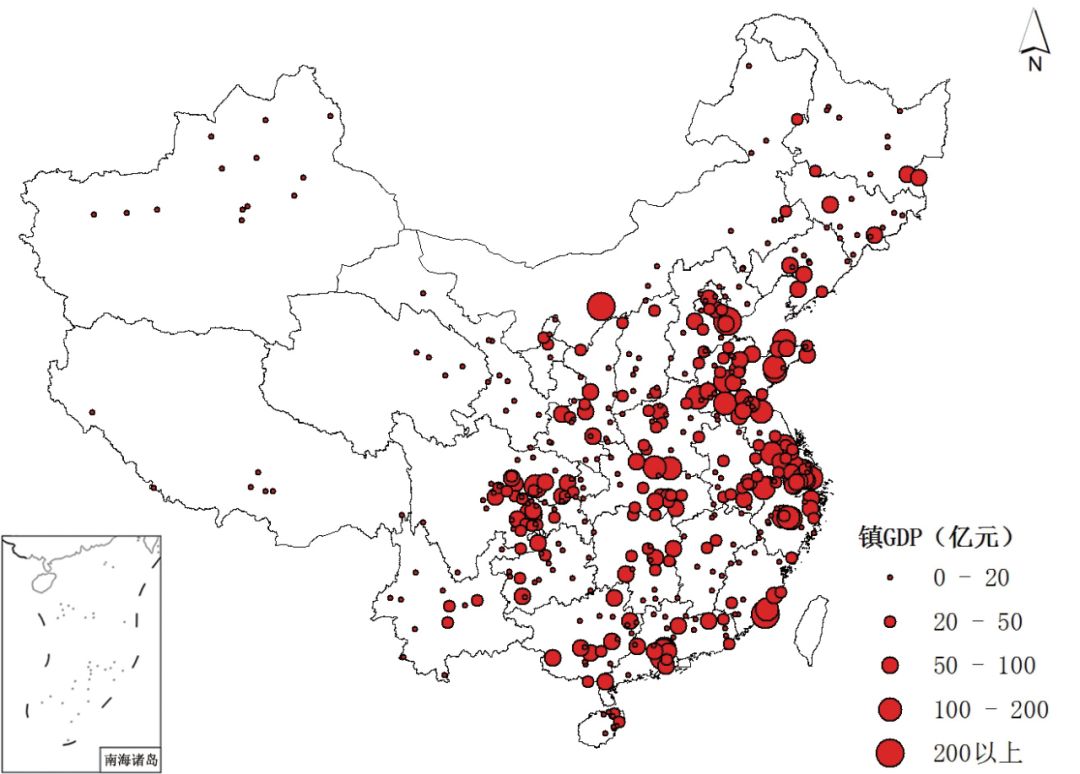

a.经济规模:

GDP

呈团块状分布,但

GDP

不是考量特色小镇的决定因素

GDP总量分布呈现团块状特征,产出最大的是长三角城市群、成渝城市群和山东、广东、福建等地(图

6

)。

403

个镇中

GDP

超过

400

亿的镇有

3

个,最高的是广东省北滘镇,

2015

年

GDP

高达

493

亿,其主要产业是家电制造。另外两个均为中西部地区的镇,其中内蒙古的罕台镇,

2016

年

GDP

为

424

亿元,占全县的一半,是第二批入选特色小镇中

GDP

最高的镇;贵州省茅台镇

2015

年

GDP

产量为

402

亿。另有湖北省的吴店镇

GDP

为

200

亿,山西省的杏花村镇

GDP

为

150

亿,山东省有

5

个镇

GDP

超过

100

亿。这些小镇的共同特点是产业特色鲜明、基础相对较好,有一定的产业传承。

GDP

产出最小的是西藏自治区的巴嘎乡,仅有

1792

万元,只有北滘镇的万分之四。总体来看,

403

个镇的平均

GDP

为

40

亿元,其所属县的

GDP

均值为

406

亿元,入选小镇不一定是县域经济重镇。因此,

GDP

只是特色小镇评选的考量因素之一,不是决定因素。

图6 特色小镇的GDP分布特征图

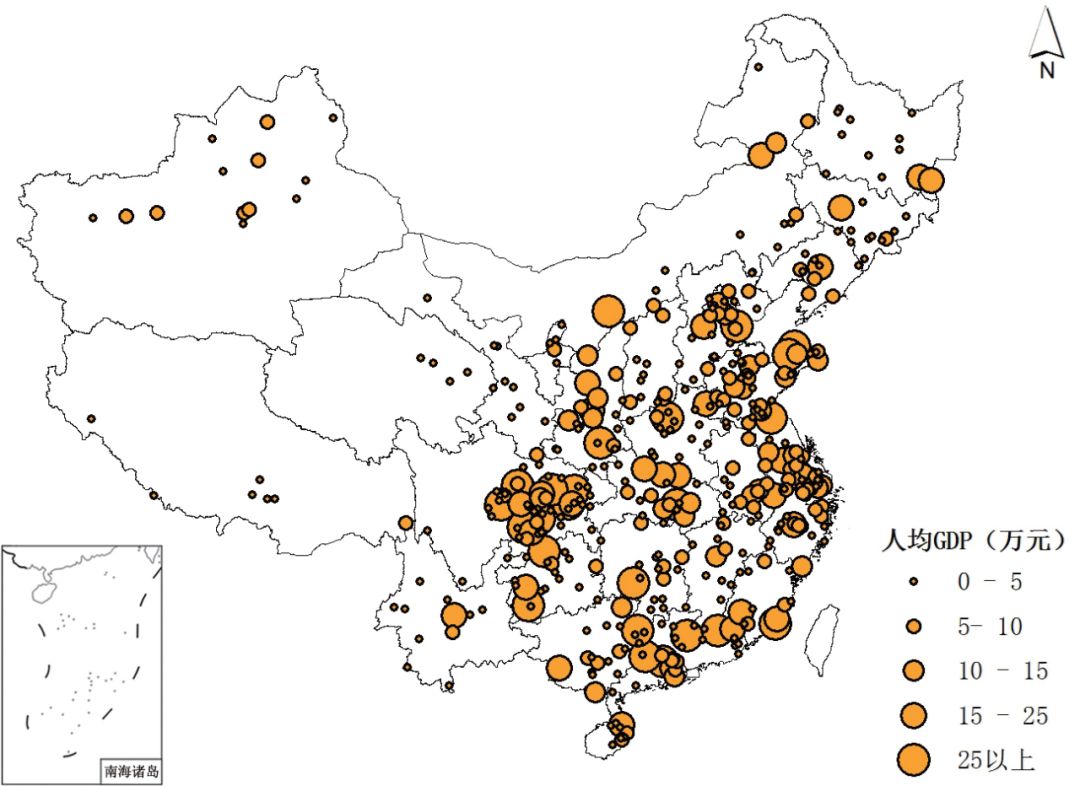

相对GDP总量的差距而言,

403

个镇的人均

GDP

的差距有所减小,最低的镇只有

2000

元,最高的则达到了

77.09

万元(罕台镇),

403

个镇的平均水平为

6.66

万元

/

人,高于当年全国的人均

GDP

水平(

4.92

万元)。从地域差异来看,仍然呈现团块状分布,江浙、四川、山东、广东地区的优势镇较多。相对而言,西北内陆地区的总体水平相对较弱一点(图

7

)。东中西部的差异并不是很明显,东部有经济强镇,也有弱镇,中西部亦然。

图7 特色小镇的人均GDP分布特征图

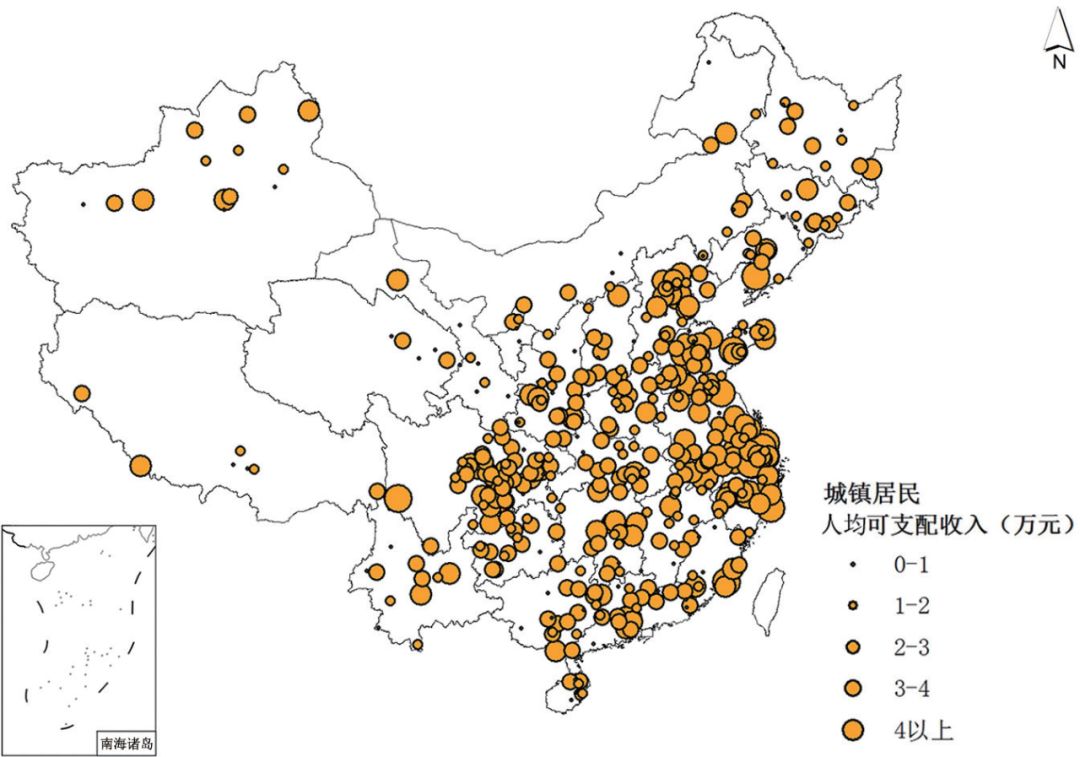

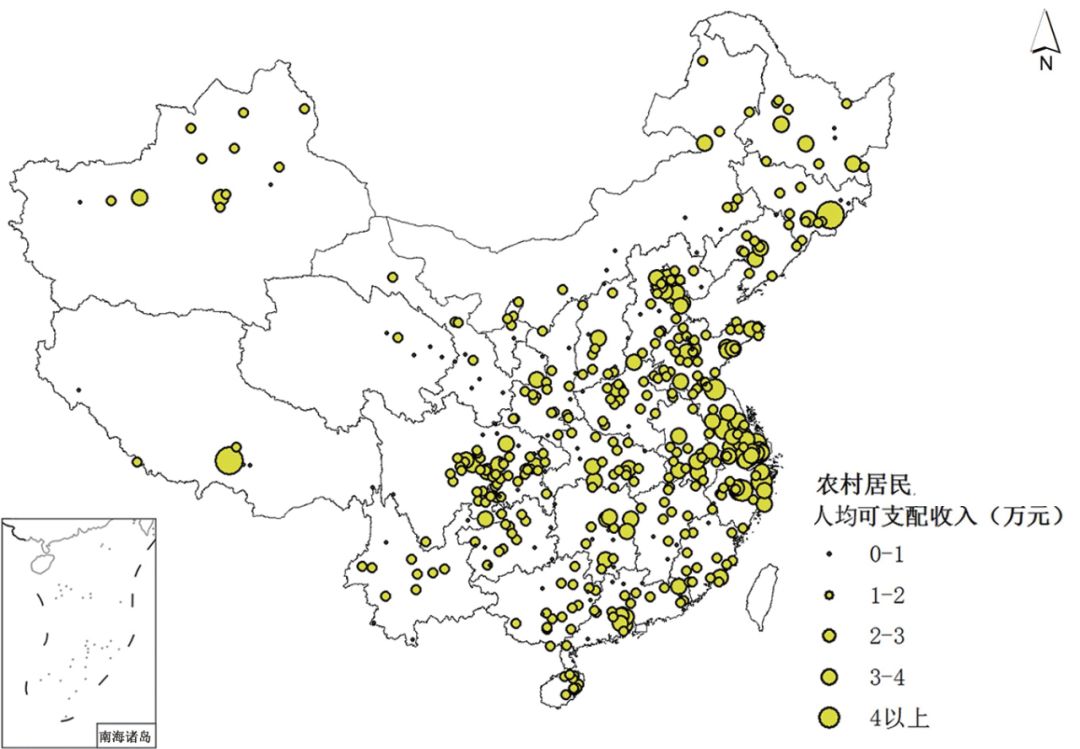

b.居民收入:差异较大,但地域差异不明显

特色小镇的居民收入跨度较大。403个镇的城镇居民人均年可支配收入均值为

2.63

万元,中位数是

2.57

万元,收入最高的是天津市大王古庄镇,达到了

9

万元,最低的是湖南省的边城镇,只有

3548

元,前者是后者的

25

倍(图

8

)。农民人均年可支配收入的均值为

1.58

万元,是城镇居民收入的

60%

,中位数是

1.42

万元,最大的高达

1.97

万元,最小仅为的为

3231

元⑤(图

9

)。总体而言,特色小镇的居民收入存在地域差异,但不明显。

图8 特色小镇的城镇居民可支配收入分布图

图9 特色小镇的农村居民可支配收入分布图

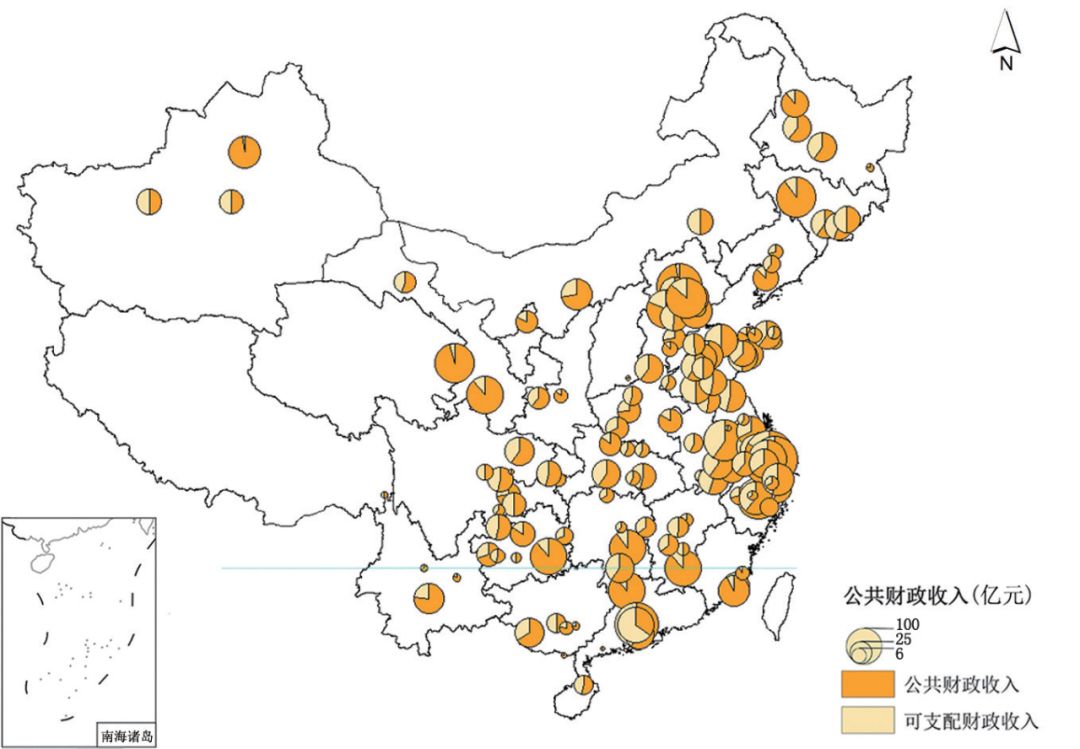

c.公共财政:镇间差异大,地域差距不显著,但可支配财政收入占比不高

从公共财政收入看,其横向差异性显著。公共财政收入最高的镇是上海市的安亭镇,高达140亿元;而最低的是西藏自治区的桑耶镇,只有

30

万元,前者是后者的

1.3

万倍。尽管公共财政收入的均值是

3.37

亿元,但是中位数仅为

7256

万元,也就是说有

201

个镇的公共财政收入小于

7256

万元,公共财政收入的地域分布明显不均衡,财政收入较高的镇主要集中在长三角和京津冀地区,其他地区的差异并不是太明显,东部有财政强镇,也有财政弱镇,西部亦然(图

10

)。

图10 特色小镇的公共财政收入和可支配财政收入比重

7000万元的公共财政收入对于小城镇而言已经不低。但图

10

显示,可支配财政收入在公共财政收入中的占比并不高,

403

个镇可支配公共财政收入均值为

1.64

亿元,中位数为

4372

万元。

403

个镇的可支配财政收入占公共财政收入的比重平均为

61%

,中位数是

63%

,可支配财政收入低于

1000

万元的镇有

56

个。

可见,即使是特色小镇,在分税制财政体系下,这些小城镇在财政上依然存在困难,资金问题需要在后续建设过程中克服。但由此也可以看出,403个特色小镇不都是经济强镇,特色小镇的

“

特

”

主要还是体现在特色资源、特色产业和特色风貌上。

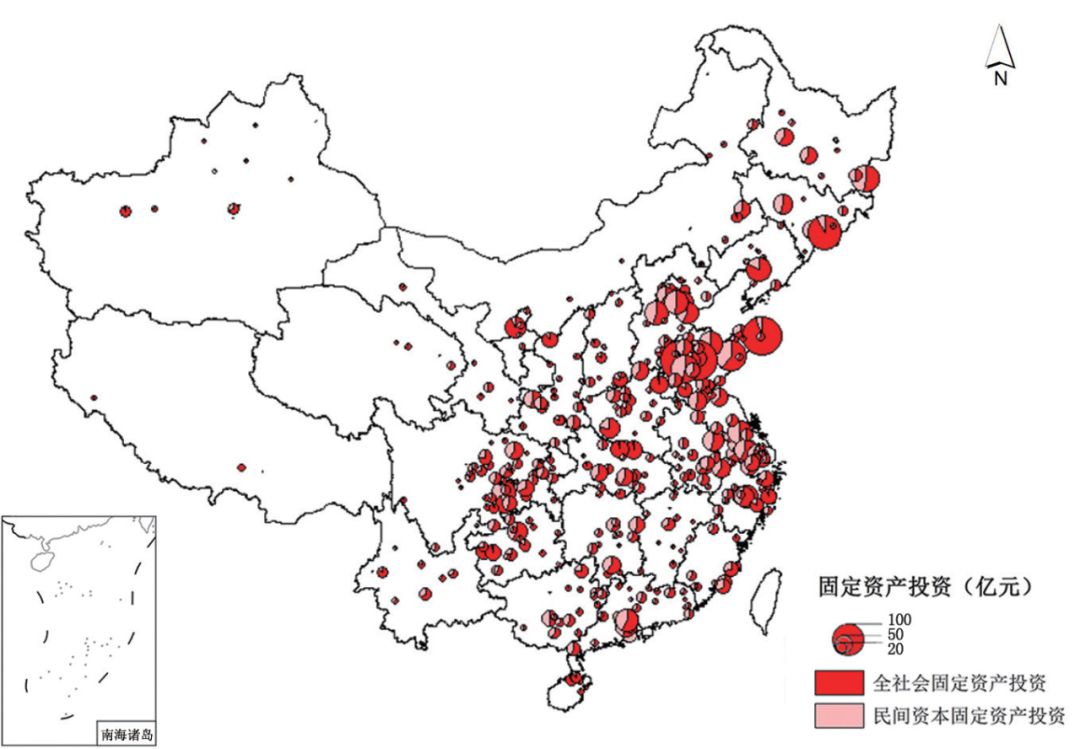

d.投资:投资相对集中,冷热不均,民间投资占比较高

最后从投资情况来看,403个特色小镇的全社会固定资产投资总额高达

9189

亿元,均值为

23.15

亿元,但中位数仅为

12.31

亿元。由此可见,目前特色小镇的投资相对较为集中,呈现冷热不均的状态,投资额较高的镇主要集中在山东省,其次是东北、天津和江浙地区。投资额最高的是山东省的崮山镇,为

298

亿元,最低的为西藏自治区的桑耶镇,仅为

71

万元,是前者的四万分之一。从民间固定资产投资来看,其总额为

5466

亿元,在全社会固定资产投资总额占比超过

50%

,平均值达到

9.8

亿元,中位数为

6.3

亿元,民间投资最大的是黑龙江省的阜宁镇,为

132

亿元,最小的是新疆自治区的色力布亚镇,仅为

58

万元(图

11

)。

图11 特色小镇的固定资产投资分布情况

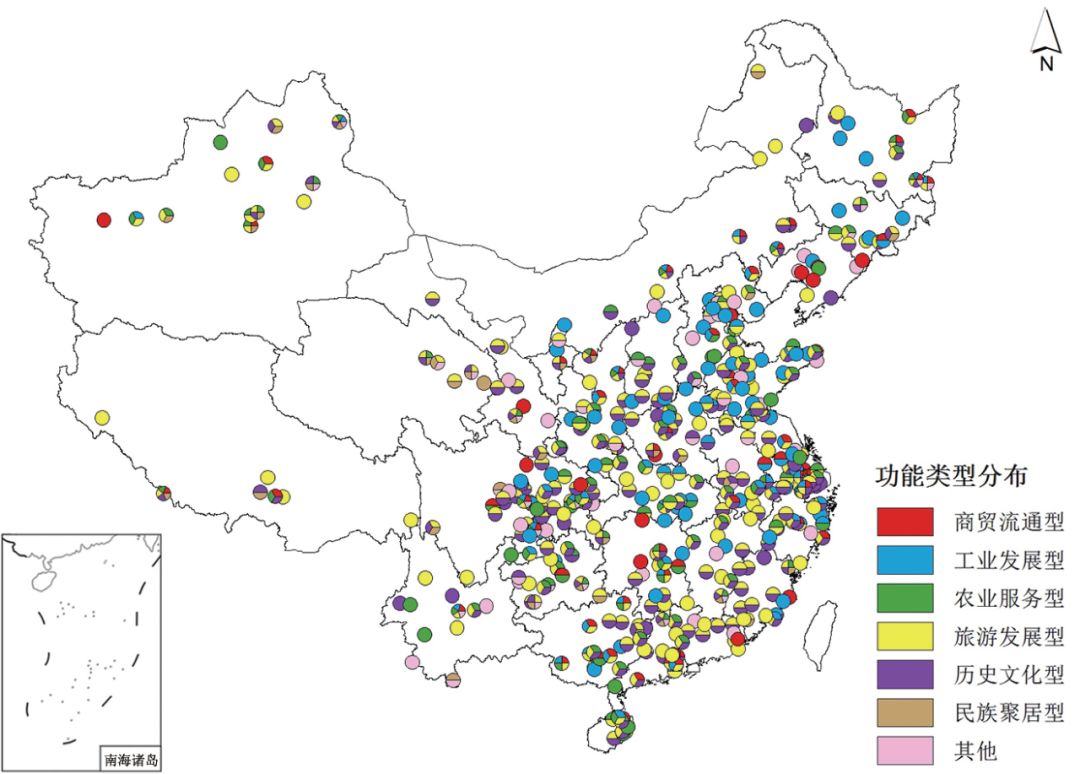

a.类型分布:类型丰富,地域差异不明显,产业不够聚焦

特色小镇的关键动力是产业。评选的特色小镇的(申报)产业类型可以分为七类,分别为:商贸流通型、工业发展型、农业服务型、旅游发展型、历史文化型、民族聚居型和其他类型。从各类型的空间分布来看,商贸流通型和农业服务型的分布较广,各区域几乎均有分布;旅游发展型和历史文化型的分布呈现出南多北少的现象,且历史文化型多与旅游发展型相结合,工业发展型呈现出中部多、南北少的特点;民族聚居型总量较少,主要分布在西部和西南地区。三分之二的镇兼具多重产业特征,甚至有少量镇有四种及以上的产业类型,可见部分特色小镇的产业类型不够聚焦(图

12)。

图12 特色小镇的产业类型分布图

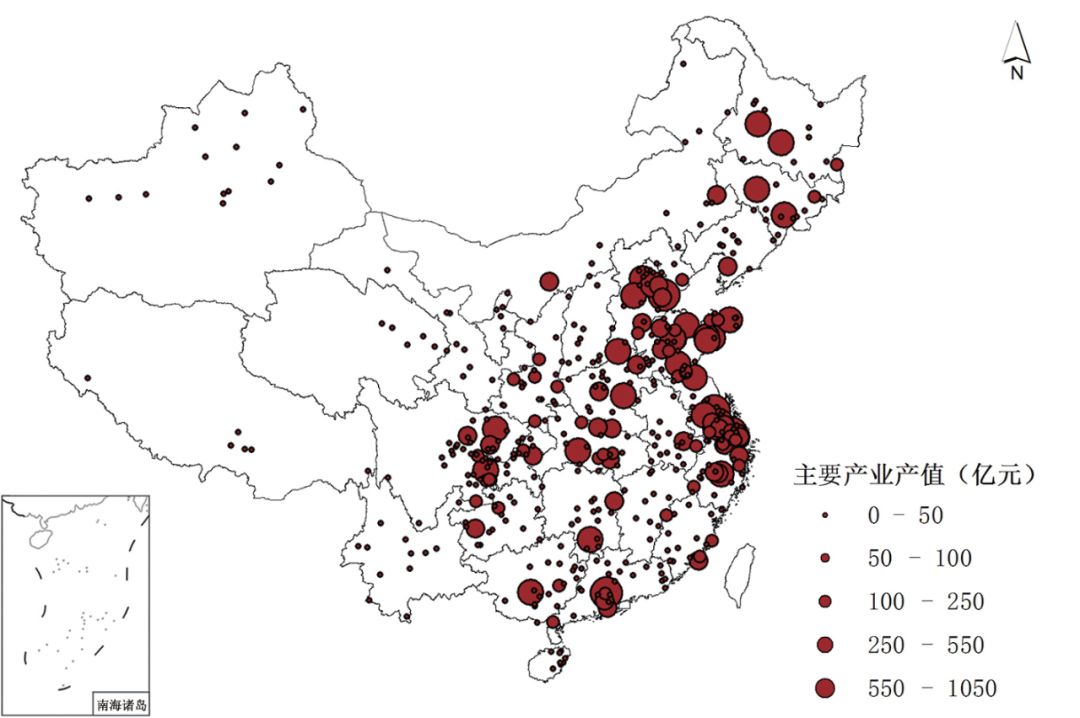

b.主要产业:传统产业为主,竞争力尚需培育

特色小镇的

“

特

”

离不开其主要产业的支撑。统计显示,403个特色小镇的主要产业总产值高达

2.2

万亿元。虽然主要产业的产出均值高达

57.1

亿元,但其中位数仅为

9.8

亿元,即只有一半的特色小镇,其主要产业的产值高出

9.8

亿元,呈现出冷热不均的状态,产值较高的镇主要集中在长三角、珠三角、京津冀、山东省和川渝地区。其中主要产业产值最高的是广东省的北滘镇(家电制造),高达

1764

亿元(图

13

)。

图13 特色小镇主要产业的产值分布图

对特色小镇的主要产业类型做进一步地梳理,可以看出,其主要产业依旧以农业和农业相关产业及一般制造业为主⑥,虽初具特色,但竞争力仍需培育。

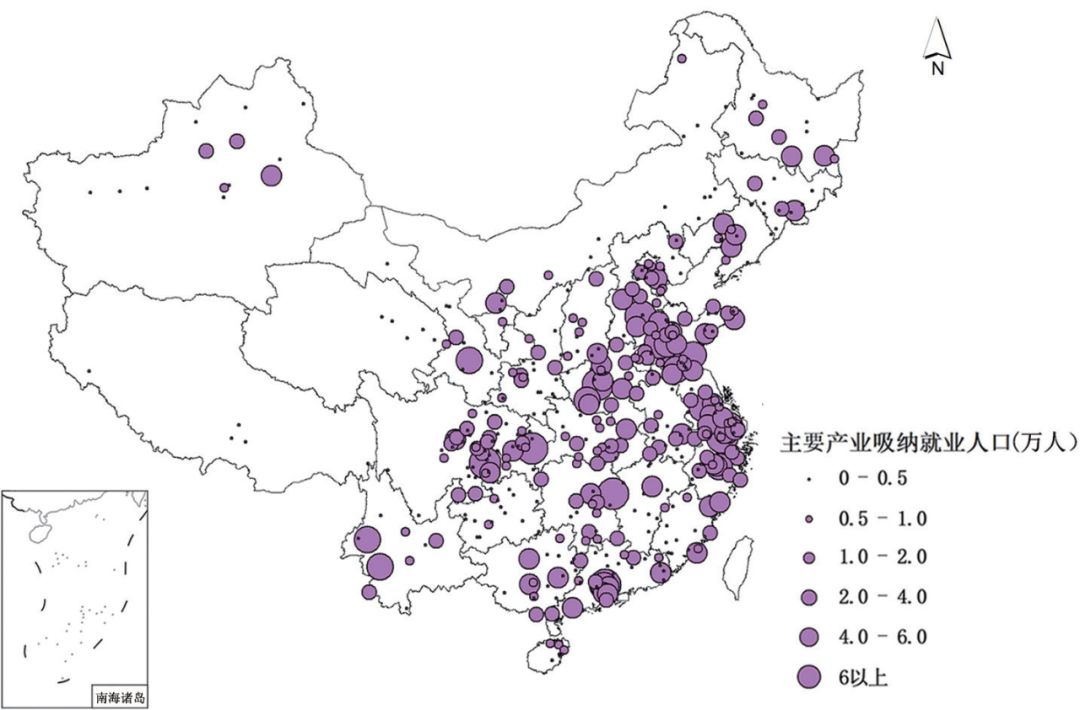

c.就业特征:总体较好,分布不均

特色小镇最关键的还是要解决居民的就业问题。从其主要产业吸纳就业的情况来看,平均每镇解决就业12823人,中位数是

6000

人,吸纳就业人口最多的是广东省、江浙地区、山东省和川渝地区等。创造就业岗位最多的是广西自治区的校椅镇,其拥有国家级星火技术密集建设区,

2016

年共吸纳就业

168622

人(图

14

)。但总体来看,特色小镇对就业的贡献分布不均。

图14 特色小镇的主要产业吸纳的就业人口分布图

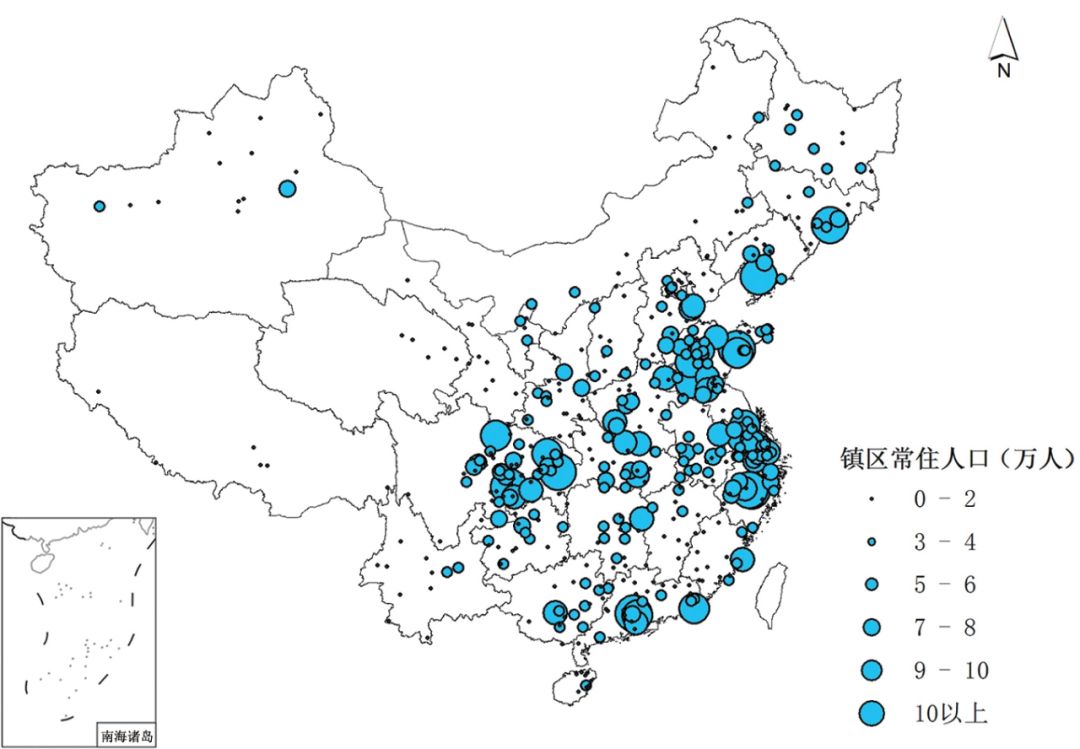

403个特色小镇的镇域平均人口规模为

5.66

万人,中位数是

4.46

万人,规模最大的是广东省乐从镇,高达

31.13

万人,规模最小的是西藏自治区的巴嘎乡,只有

1690

人,前者是后者的

184

倍。镇区人口平均规模为

2.66

万人,中位数是

1.77

万人,规模最大的是浙江省的柳市镇,高达

16.2

万人,规模最小的是甘肃省的清源镇,只有

500

人(图

15

)。从人口规模的差异看,镇区人口规模的差异较镇域人口规模差异大,镇区人口规模大的镇主要集中分布在江浙、川渝地区和山东省。

图15 特色小镇的镇区常住人口分布图

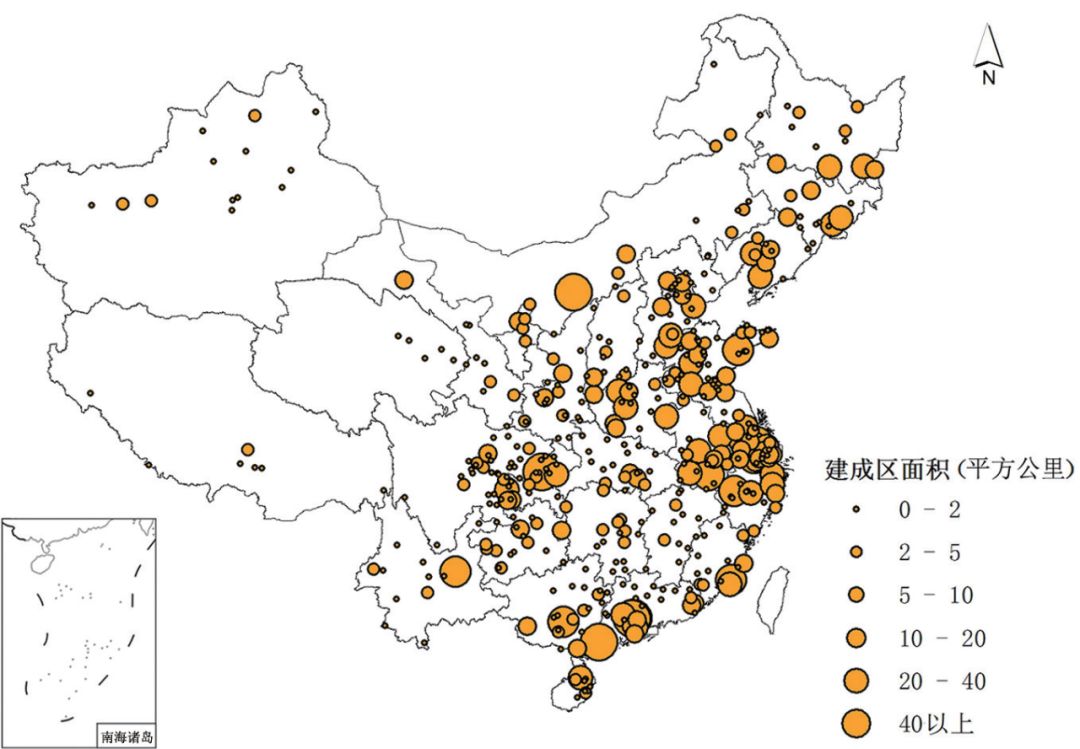

b.用地规模:建设用地面积地域差异明显,人均值普遍偏高

从403个特色小镇的建成区面积来看,长三角、珠三角和山东半岛地区的镇建成区面积较大,内陆地区则相对较小(除川渝、桂、豫的部分镇),

403

个镇的建成区面积平均为

4.43

平方公里,中位数为

1.64

平方公里,高达

30%

的镇建成区面积在

5

平方公里以上(图

16

)。

图16 特色小镇的建成区面积分布图

从人均建设用地来看,403个镇的平均人均建设用地面积是

235

平方米

/

人,高达

17%

的镇人均建设用地在

400

平方米

/

人以上,有

60%

的镇人均建设用地在

150

平方米以内。总体来看,建成区面积存在一定的地域差异,人均值普遍偏高。

c.规划机构:机构设置率较高,但其实际效能尚待检验

从各镇的规划机构设置情况来看,94%的镇设有规划建设管理机构,

87%

的镇设有综合执法机构。两个机构均未设置的镇有

11

个,其中西藏自治区

4

个,青海省和甘肃省各

2

个,未设置规划建设管理机构的镇多位于西北地区;没有设置综合执法机构的镇多位于新疆、西藏、青海、甘肃等西北地区和部分中部地区(河南、陕西)及东北地区(黑龙江、吉林)。尽管规划机构设置率较高,但其实际效能尚待检验。

d.服务设施:西北地区有待提升,生活污水和宽带入户有待加强

403个镇的自来水普及率均值为

98.6%

,但仍有

14

个镇低于

90%

,其中青海、西藏各

3

个,吉林、海南各

2

个;生活污水达标排放率平均为

89.5%

,达标排放率低于

50%

的镇有

19

个,其中广东省

3

个,新疆、河南、四川和海南各

2

个;生活垃圾无害化处理率平均为

93.6%

,低于

50%

的镇有

9

个,其中新疆、青海、辽宁各

2

个;宽带入户率平均为

83.7%

,低于

50%

的镇有

27

个,其中甘肃和西藏各

3

个,新疆、宁夏、湖南、河北各

2

个;平均拥有

5

个大型连锁超市或商业中心,统计数据中没有大型连锁超市或商业中心的共

32

个,其中新疆、西藏各

4

个,云南

3

个。从统计情况看,生活污水达标排放和宽带入户有待加强,整体服务设施建设较弱的地区主要在新疆、西藏、甘肃、青海等西北地区,另外海南、云南、四川、河南、湖南、河北、辽宁等省市的一些镇的部分服务设施也有待提升。