本周市场回顾:

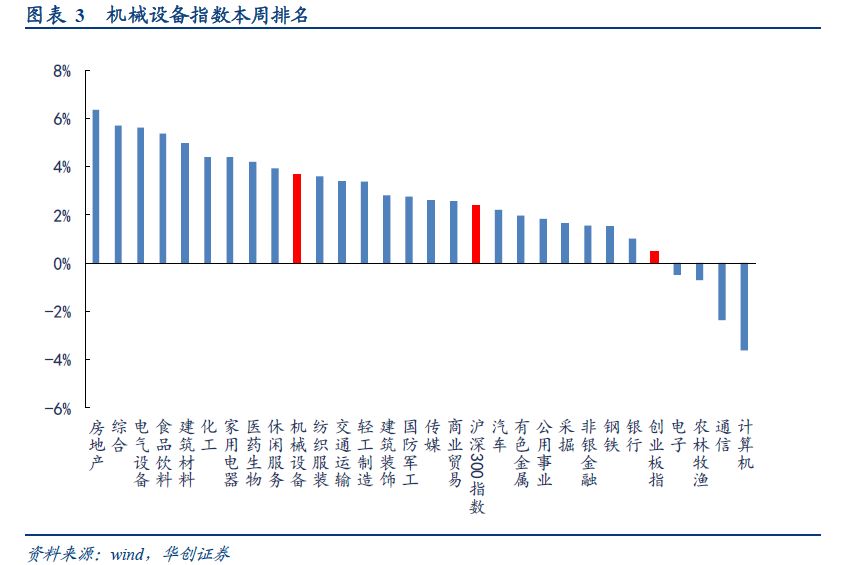

本周机械设备指数上涨3.67%,沪深300指数上涨2.39%,创业板指上涨0.49%。机械设备在全部28个行业中涨幅排名第10位。

剔除负值后,机械行业估值水平(整体法)30.89倍,相比上周略有上升。

全部机械股中,本周涨幅前三位分别是林州重机、*ST天马、金通灵,周涨幅分别为36.99%、26.32%、24.78%。

本周观点:

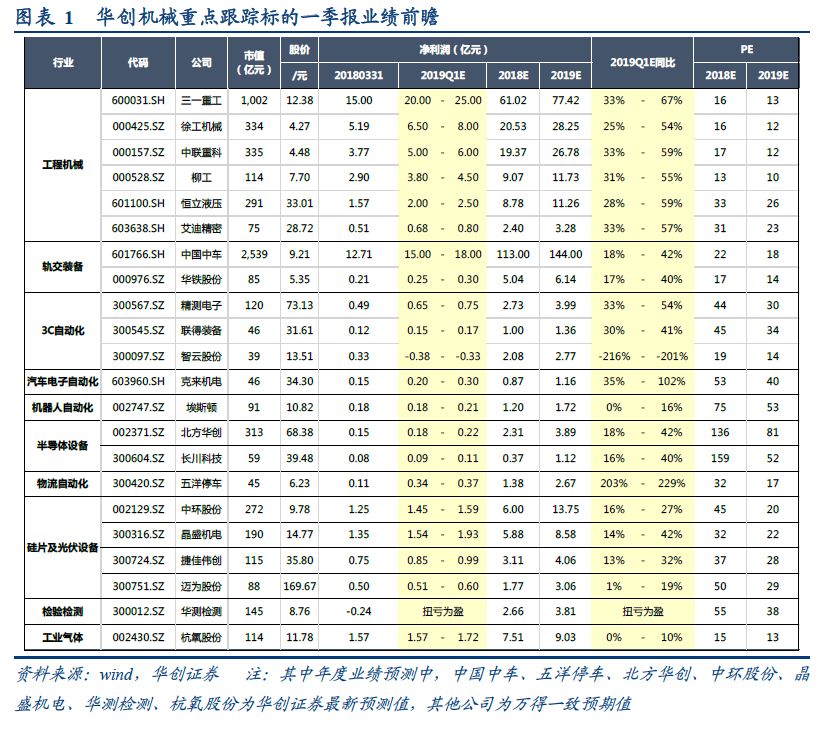

我们对重点覆盖的22家机械上市公司进行了2019年一季报业绩前瞻,预计工程机械、轨交装备业绩向好;自动化板块继续分化,看好细分景气行业中优质标的。

1)工程机械:

2月挖机销量增长68.7%超预期,1-2月累计增长39.9%,预计3月份增速达到10-20%。其中国产龙头品牌增速更高,市占率持续提升。基建工程开工回暖带动总需求,环保因素促进更新换代。另外核心零部件进口替代进程持续。持续推荐三一重工、恒立液压、徐工机械,建议关注柳工、中联重科、艾迪精密。

2)轨道交通设备:

我们预计2019年和2020年在建的高铁加城际项目会再创历史新高。各类轨道交通车辆有望迎来需求全面增长,设备需求确定性较大,优质标的有望迎来业绩拐点。持续推荐整车制造商中国中车以及核心零部件供应商平台型企业华铁股份。

3)OLED设备:

精测电子新产品拓展顺利,多环节实现进口替代,受益投资潮,预计19年收入规模继续稳定增长;联得装备邦定和贴合设备技术含量高,与知名企业建立良好合作,订单充沛保障了19年业绩增长;智云股份受资产减值及个别合同毛利率压低拖累,业绩短期承压。

4)机器人自动化:

受贸易战影响,下游制造业企业资本开支转向谨慎,机器人销量从18年下半年开始承压,预计19年一季度销量水平依然环比持平。展望全年,从目前追踪到的零部件企业订单来看,下半年有望企稳回升。我国机器人市场发展空间依然广阔,随着核心零部件国产化之后成本降低,国产机器人本体在随行业增长的同时有望继续进行进口替代,建议关注标的埃斯顿。

5)半导体设备:

根据国内现有晶圆厂开工建设情况预计,半导体设备的集中需求高峰将至少延续至2019年上半年,考虑到规划产线的落地,设备需求有望延续至2020年以后。我国半导体设备生产企业已经在刻蚀、薄膜沉积、CMP研磨、清洗、检测等环节实现国产化突破,国产晶圆产线扩产有望带来设备进口替代的黄金时期,国产设备龙头料将受益,实现持续增长。建议关注标的北方华创、长川科技。

6)光伏设备:

降本增效是光伏产业各个环节发展的核心驱动力,现阶段从硅料、硅片、电池片、组件、系统五大环节内部正通过不断地技术进步、工艺迭代或规模经济的方式,降低附加成本,提升光电转化效率。目前我国光伏行业已发展到平价临界点,二代及二代半高效PERC逐步成为行业主流电池片生产工艺,有望在未来大规模扩产,带动现有产线升级改造,提升相关设备需求。建议重点关注具备PERC、TOPCon、HIT/HJT等高效电池片设备生产能力的优质标的。推荐标的中环股份、晶盛机电,重点关注捷佳伟创、迈为股份。

核心组合:

中国中车、华铁股份、三一重工、恒立液压、杭氧股份、中环股份、北方华创、克来机电、华测检测

风险提示:

下游需求不及预期,经济、政策环境变化。

一、本周专题:聚焦一季报业绩前瞻,精选α寻找具备基本面支撑型个股

我们对重点覆盖的22家机械上市公司进行了2019年一季报业绩前瞻,工程机械旺季销量超预期,预计整体业绩向好;轨交装备板块由于去年低基数且一季度在手订单量同比增长预计业绩有所增长;自动化板块继续分化,机器人自动化板块由于去年下半年起贸易战影响制造业资本开支业绩承压,细分景气行业中的汽车电子自动化、部分3C自动化、物流自动化、半导体设备以及光伏设备公司有所增长。

工程机械:

2月挖机销量增长68.7%超预期,1-2月累计增长39.9%,预计3月份增速达到10-20%。其中国产龙头品牌增速更高,市占率持续提升。基建工程开工回暖带动总需求,环保因

素促进更新换代。另外核心零部件进口替代进程持续。持续推荐三一重工、恒立液压、徐工机械,建议关注柳工、中联重科、艾迪精密。

轨道交通设备:

我们预计2019年和2020年在建的高铁加城际项目会再创历史新高。各类轨道交通车辆有望迎来需求全面增长,设备需求确定性较大,优质标的有望迎来业绩拐点。持续推荐整车制造商中国中车以及核心零部件供应商平台型企业华铁股份。

OLED设备:

精测电子新产品拓展顺利,多环节实现进口替代,受益投资潮,预计19年收入规模继续稳定增长;联得装备邦定和贴合设备技术含量高,与知名企业建立良好合作,订单充沛保障了19年业绩增长;智云股份受资产减值及个别合同毛利率压低拖累,业绩短期承压。

机器人自动化:

受贸易战影响,下游制造业企业资本开支转向谨慎,机器人销量从18年下半年开

始承压,预计19年一季度销量水平依然环比持平。展望全年,从目前追踪到的零部件企业订单来看,下半年有望企稳回升。我国机器人市场发展空间依然广阔,随着核心零部件国产化之后成本降低,国产机器人本体在随行业增长的同时有望继续进行进口替代,建议关注标的埃斯顿。

半导体设备:

根据国内现有晶圆厂开工建设情况预计,半导体设备的集中需求高峰将至少延续至2019年上半年,考虑到规划产线的落地,设备需求有望延续至2020年以后。我国半导体设备生产企业已经在刻蚀、薄膜沉积、CMP研磨、清洗、检测等环节实现国产化突破,国产晶圆产线扩产有望带来设备进口替代的黄金时期,国产设备龙头料将受益,实现持续增长。

-

北方华创:

公司刻蚀机、PVD、立式氧化炉、湿法清洗设备等关键设备已实现批量,受益于国内晶圆厂建设

高潮,截至2018H1和2018Q3,公司预收账款同比分别大幅增长124.41%和84.12%,相关订单有望在2019年一季度开始陆续确认收入,料将带动业绩提升。

-

长川科技:

公司产品已进入长电科技、华天科技、通富微电、士兰微、华润微电子等国内企业以及日月光等封测龙头的供应体系,国产化稳步推进。同时,产能利用率维持高位,募投扩产助力内生增长。费率提升短期施压利润,预计2019年费率逐步降低,叠加收入提升,有望带动公司业绩实现增长。

光伏设备:

降本增效是光伏产业各个环节发展的核心驱动力,现阶段从硅料、硅片、电池片、组件、系统五大环节内部正通过不断地技术进步、工艺迭代或规模经济的方式,降低附加成本,提升光电转化效率。目前我国光伏行业已发展到平价临界点,二代及二代半高效PERC逐步成为行业主流电池片生产工艺,有望在未来大规模扩产,带动现有产线升级改造,提升相关设备需求。建议重点关注具备PERC、TOPCon、HIT/HJT等高效电池片设备生产能力的优质标的。

-

中环股份:

光伏政策底部回暖,叠加平

价临近,硅片供需整体偏紧,中环股份于2019年初将单晶硅片价格从3.1元/片提高5%至3.25元/片,2019年开始,光伏硅片业务有望迎来量价齐升光景。半导体硅片方面,公司2018年底已分别形成30万片/月和2万片/月的8寸和12寸硅片产能,在国产化趋势下19年有望成为公司新的业绩增长点。

-

晶盛机电:

光伏设备业务继续增长,同时半导体硅片端关键设备产业化布局加快,8寸单晶炉批量供应市场,12寸单晶炉、单晶硅滚磨机、切断机等加工设备进一步投放主流客户。公司18年在手订单饱满,有望自2019Q1开始陆续确认收入,提升公司业绩表现。

-

捷佳伟创:

公司主营清洗、制绒、刻蚀、PECVD、自动化设备和扩散炉等光伏设备,成功进入晶科能源、晶澳太阳能、通威、天合光能、阿特斯、隆基乐叶等国内外主流光伏设备生产企业供货体系,18年公司在手订单饱满,设备产品陆续进入验货确收周期,有望带动2019Q1业绩

继续稳步增长。

-

迈为股份:

公司预计2019年一季度实现归母净利润5050万元-6000万元,预增0.56%-19.47%。公司主营丝网印刷成套设备,并相继进入光伏激光设备、叠瓦组件设备等领域,获取在手订单3.16亿元。通过不断完善和整合销售渠道,推进年度经营计划,公司2019Q1净利润较去年同期实现一定幅度增长。

华测检测:

2018年公司战略由大规模扩张转向精益化管理,经营计划稳步落实,各项业务有序推进,以利润为导向的考核机制逐步下沉至基层,经营改善效果有望在2019年继续显现,看好公司持续稳步增长能力。

杭氧股份:

2019年

一季度零售气体价格较去年同期有所回落,公司零售气通过与大客户签订长约实现缓和气价波动,同时受益煤化工和石化项目建设,预计公司设备业务将对业绩形成一定的支撑。受春节效应及大气污染治理影响,一季度通常是全年气价低点,预计二季度开始气体价格稳步回升,从而带动公司业绩增长。

五洋停车:

公司2019年一季度预增202.72%-229.43%,主要受益于停车设备业务快速增长,带动业绩大幅提升。2018年机械式立体车库招投标项目加速释放,公司斩获较多大额订单,预计2019年业绩将逐步兑现,2019Q1实现高增速。同时,停车运营业务有望为公司打开新一轮成长空间。

本周机械设备指数上涨3.67%,沪深300指数上涨2.39%,创业板指上涨0.49%。机械设备在全部28个行业中涨幅排名第10位。

剔除负值后,机械行业估值水平(整体法)30.89倍,相比上周略有上升。

全部机械股中,本周涨幅前三位分别是林州重机、*ST天马、金通灵,周涨幅分别为36.99%、26.32%、24.78%。

截至3月15日,布伦特原油期货价格升至67.27美元/桶,本周涨幅1.2美元/每桶。

截至3月15日数据,本周钢铁库存1781.9万吨,与上周相比环比下降3.78%。

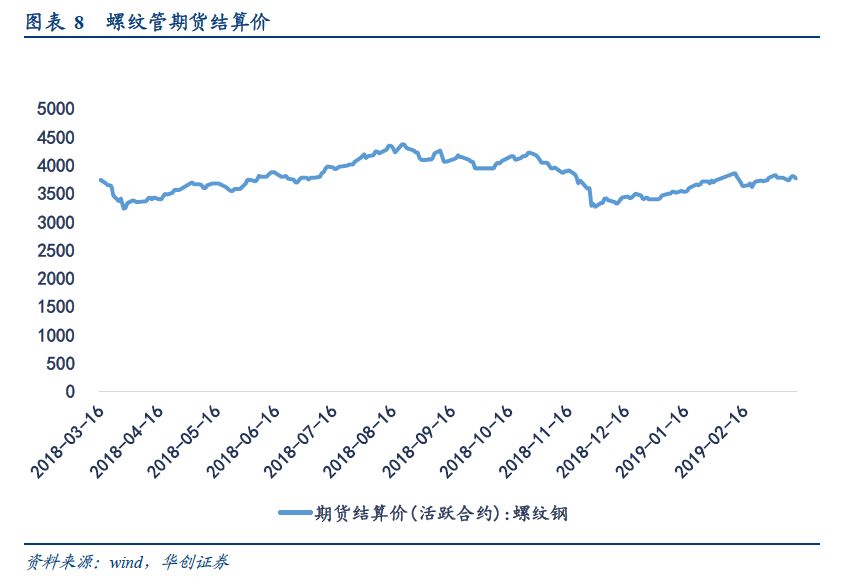

截至3月15日,螺纹钢期货结算价3765元/吨,与上周相比下降0.48%。

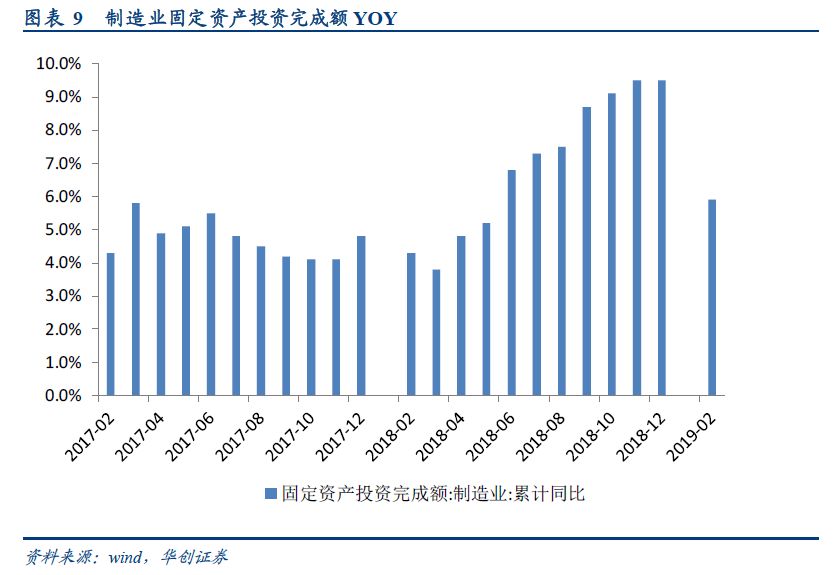

截至2019年2月,制造业固定资产投资完成额累计同比上升5.9%,上年同期4.3%。

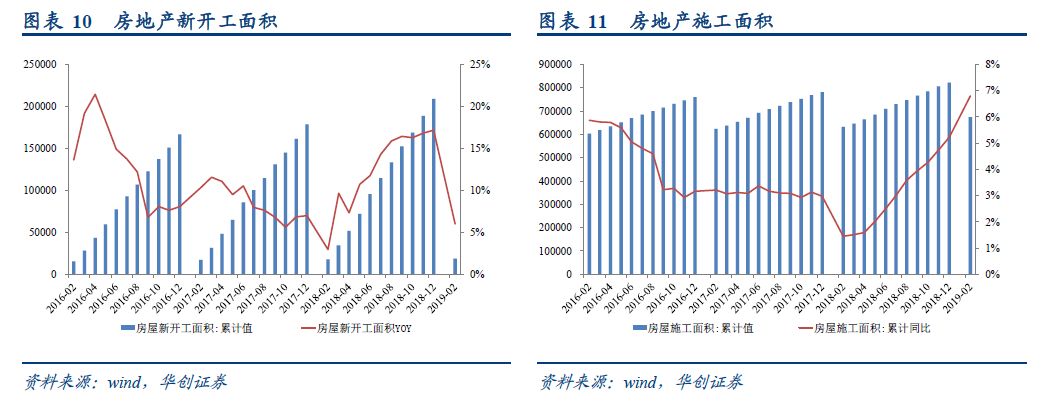

截至2019年2月,房地产新开工面积18814万平方米,累计同比增长6.02%,房屋施工面积674946万平方米,累计同比增长6.79%。

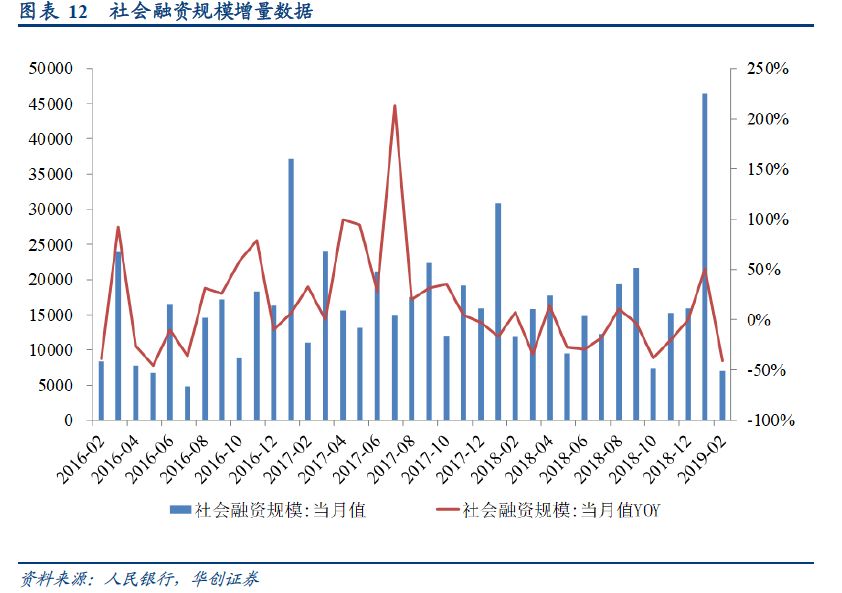

2月新增社融同比缩水40.89%:据央行公布,2月当月,社会融资规模增量为7030亿元,比上年同期少4847亿元。其中,对实体经济发放的人民币贷款增加7641亿元,同比少增2558亿元;对实体经济发放的外币贷款折合人民币减少105亿元,同比多减191亿元;委托贷款减少508亿元,同比少减242亿元;信托贷款减少37亿元,同比多减711亿元;未贴现的银行承兑汇票减少3103亿元,同比多减3209亿元;企业债券净融资805亿元,同比多191亿元;地方政府专项债券净融资1771亿元,同比多1663亿元;非金融企业境内股票融资119亿元,同比少260亿元。

2月末,广义货币(M2)余额186.74万亿元,同比增长8%,增速分别比上月末和上年同期低0.4个和0.8个百分点;狭义货币(M1)余额52.72万亿元,同比增长2%,增速比上月末高1.6个百分点,比上年同期低6.5个百分点;流通中货币(M0)余额7.95万亿元,同比下降2.4%。当月净回笼现金7986亿元。

1

油气板

块:美国石油活跃钻井数连降四周触及2018年4月来最低

FX168财经报社(香港)讯,美国油服公司贝克休斯(Baker Hughes)周五(3月15日)公布数据显示,截至3月15日当周,美国石油活跃钻井数减少1座至833座,连续第四周下降,为2016年5月来首次,当时曾连续八周下降。目前美国石油活跃钻井数已经触及2018年4月来最低,去年同期为800座。美国页岩油产商预期称,2019年将会削减钻探活动,因油价去年下跌约25%,为2015以来首次全年下跌。部分分析师认为2019年美国石油活跃钻井数将录得三年来首次下跌。相关数据显示,美国石油活跃钻井数2018年共增加138座,2017年共增加222座,而2016年则减少11座。美国能源信息署(EIA)数据显示,去年12月美国原油产量为1185万桶/日,自5月来首次录得下降,但上周美国原油产量依然达到1200万桶/日,这令原油多头感到

担忧。同时本周国际能源署(IEA)数据显示,预计至2024年美国原油产量将增加至1370万桶/日。更多数据显示,截至3月15日当周美国石油和天然气活跃钻井总数减少1座至1026座。

其他重点新闻:

据21世纪报道,壳牌全球液化天然气执行副总裁Steve Hill表示,中国目前是壳牌非常重要的市场。他认为,正在筹备的国家管网公司,会在未来给壳牌的业务提供更多的可能性。亚洲,特别是中国的天然气需求强劲增长,推动了全球天然气使用持续上升。这将为改善全球能源结构,提升清洁能源的比例作出重要贡献。3月13日,壳牌于北京发布最新的《液化天然气(LNG)前景报告》。该报告披露,2018年全球液化天然气需求增加2700万吨达到3.19亿吨。壳牌预计到2020年需求将达到约3.84亿吨。在所有推动天然气消费量上升的因素中,毫无疑问来自中国的贡献占据了其中的多数。据统计,2018年中国天然气消费量同比上升近17%;LNG进口量激增1600万吨,同比增加了40%。“作为三大攻坚战中的重要组成部分,更好地利用天然

气,推动清洁能源的利用,可以为国家的高质量发展作出重要贡献。”壳牌中国集团主席张新胜表示:“我们必须加大投资,以满足2023年及以后对于天然气的需求”。在2017年的报告发布会上,壳牌警示称,全球在近几年对于LNG项目的投资严重不足,导致未来有可能出现供应短缺的现象。随着2018年包括壳牌、中石化合作的加拿大LNG项目投资敲定,这一现象得到了一定缓解。但是,壳牌全球液化天然气执行副总裁Steve Hill在会上依然表示,相对于需求的快速增长,全球范围内对于LNG项目的投资依然有些不足。“LNG的投资项目一般需要五年才能投产,这就意味着从长期角度来看,投资依然显得有些不足。”他说。

相关公司:杰瑞股份

、

中海油服

、

石化机械

。

2

煤化工

:投资

100亿元晋城煤化工产业升级项目开工

中国能源网消息,3月11日上午,山西省晋城市总投资100亿元的巴公园区气化升级改造暨产业结构调整项目正式开工。巴公园区气化升级改造暨产业结构调整项目,采用先进成熟的粉煤加压气化技术代替巴公园区现有的62台常压固定床间歇式造气炉,建设超低排放锅炉岛代替现有的18台75吨以下锅炉,为园区煤化工企业集中供应氢气、一氧化碳、蒸汽等工业气体,生产己内酰胺、三聚氰胺等高附加值新材料产品,实现巴公园区煤化工产业新旧动能转换,由传统煤化工向高端精细化工转型发展,对推动传统煤化工向高端精细煤化工转型具有重要示范意义。据介绍,巴公园区气化升级改造暨产业结构调整项目是今年晋城市委市政府推动高质量转型发展的标志性项目,对于全市产业结构调整和升级,推动巴公园区煤化工由低到高、由传统化工向精细化工转型发展必将起到决定性的作用。

其他重点新闻:

格隆汇3月15日消息,全球最大的独立焦炭厂商——中国旭阳集团(1907.HK)今日正式在联交所主板挂牌上市。据了解,中国旭阳为中国的综合焦炭、焦化产品和精细化工产品的生产商及供应商。据弗若斯特沙利文报告,按2017年计算,集团为全球最大的独立焦炭生产商及供应商,且是中国最大的工业萘制苯酐及焦炉煤气制甲醇生产商,亦是全球最大的焦化粗苯加工商及第五大高温煤焦油加工商,集团于中国或全球的多个精细化工产品领域处于领先地位。

相关公司:杭氧股份、中泰股份、陕鼓动力

、

航天工程

3

工

程机

械:2月挖掘机销量同比增长68.7%

据中国证券报报道,根据中国工程机械工业协会挖掘机械分会3月12日发布的统计数据

,2月纳入统计的25家主机制造企业共计销售各类挖掘机械产品18745台,同比涨幅68.7%。国内市场销量(统计范畴不含港澳台)17266台,同比涨幅77.6%。出口销量1459台,同比涨幅5.2%。具体看,2019年2月,大型挖掘机销售2359台,同比增长11.7%;中型挖掘机销售4239台,同比增长34.7%;小型挖掘机销售10668台,同比增长55.2%。2019年1-2月纳入统计的25家主机制造企业,共计销售各类挖掘机械产品30501台,同比涨幅39.9%。国内市场销量(统计范畴不含港澳台)27400台,同比涨幅42.2%。出口销量3073台,同比涨幅21.8%。

其他重点新闻:

据钢谷网,尽管前两个月工业生产增速略有回落,但消费增速平稳,固定资产投资增速持续回升,且房地产投资增速重回两位数增长,基建投资继续反弹。这些都表明今年经济开局平稳,趋势向好。国家统计局14日公布最新数据显示,1-2月份,消费同比增长8.2%,增速与上年12月份持平;固定资产投资同比增长6.1%,增速比上年全年加快0.2个百分点。其中,房地产开发投资同比增长11.6%,增速较去年全年大幅提高2.1个百分点,时隔近半年之后重回两位数增长。基础设施投资增长4.3%,增速较去年全年加快0.5个百分点。不过,制造业投资增速出现较大回落,1-2月份回落至5.9%,去年全年这一数字为9.5%。

相关公司:三一重工、恒立液压、徐工机械、柳工、中联重科、艾迪精密。