点击上方“腾讯科技”,选择“置顶公众号”

关键时刻,第一时间送达!

来源 / QuestMobile(ID:QuestMobile)

文 / Mr.QM

内容经授权转载发布

这几个月,大家越来越感受到线上流量不够用带来的压力,越来越多APP不得不借助线下流量回补。然而,整个中国的移动互联网在设备数突破10亿之后,显然很难会有缺流量的状况,那么,问题出来了,流量在哪儿?

答案很简单:蕴藏在强势平台化APP中,或者说,跨平台流量正在强势崛起,正在影响整个APP生态体系。因为,这些流量最终会回到单个APP本身,只不过是以外界无法窥探的方式进行而已。而随着移动互联网流量争夺、瓜分的态势越来越猛烈,这种流量体系的价值也在进一步显现。

因此,此次“QuestMobile移动互联网2017年中榜单”将会按照全网流量生态下APP的全部用户价值进行排名,其中,计入全网流量用户价值的品牌在榜单中加星号标注。当然,APP的DAU、MAU、时长、次数、下载安装转化这些传统分析依旧萌萌哒。

以下是2017移动互联网夏季报告全文。

中国移动互联网网民概况

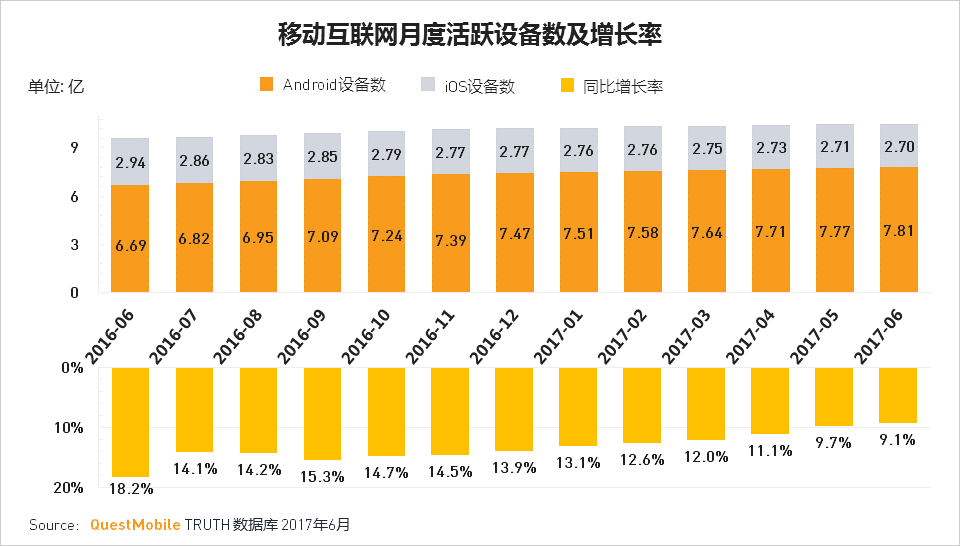

1.2017年中国移动互联网活跃设备概况

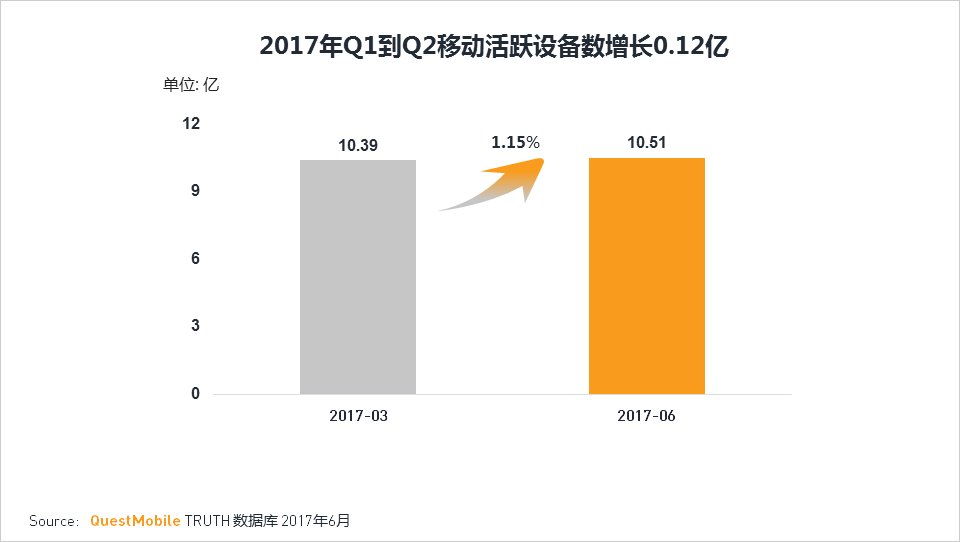

2017年移动互联网活跃设备总数稳定在10亿以上,移动设备在中国普及率高,但增长乏力。从2017的第一季度到第二季度移动活跃设备数增长1200万。

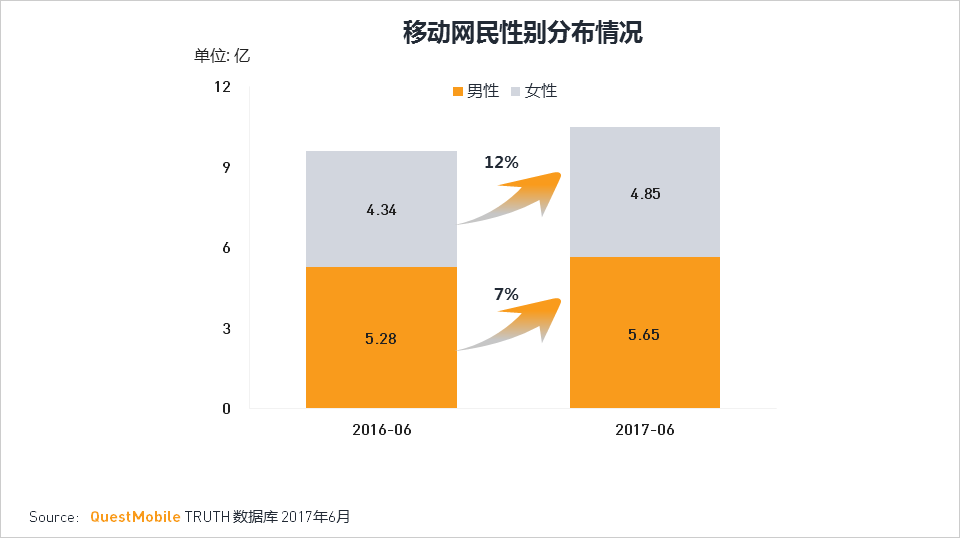

2. 网民性别分布

移动互联网网民性别分布较为均衡,男性略多;但与去年同期相比,女性用户增长更快,近一年时间增长超过5000万。

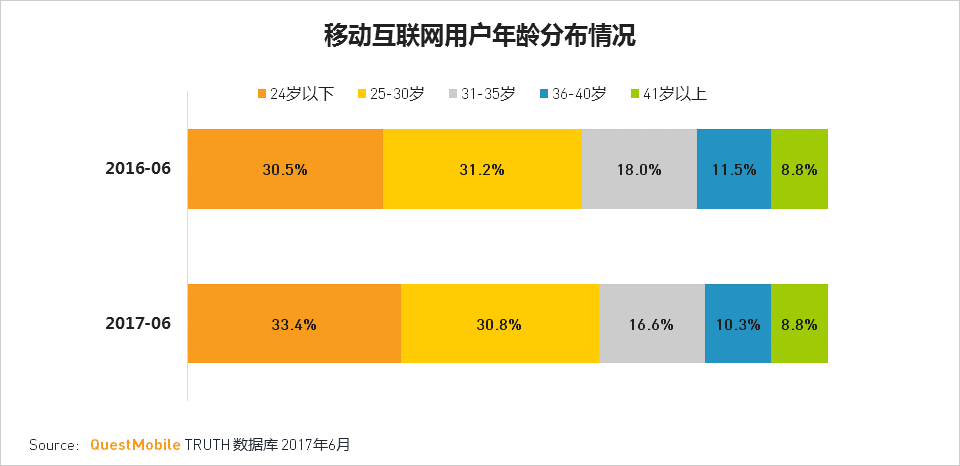

3. 网民年龄分布

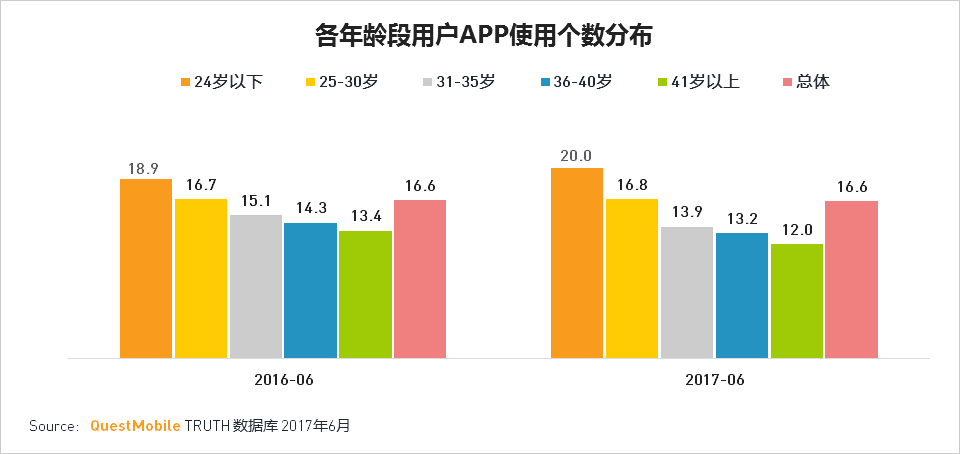

•移动互联网用户中超过六成是30岁以下年轻用户;与去年同期相比,24岁以下年轻网民相对增长最快。

•24岁及以下年轻用户最活跃,人均每月使用20个APP,高于整体移动用户使用个数。

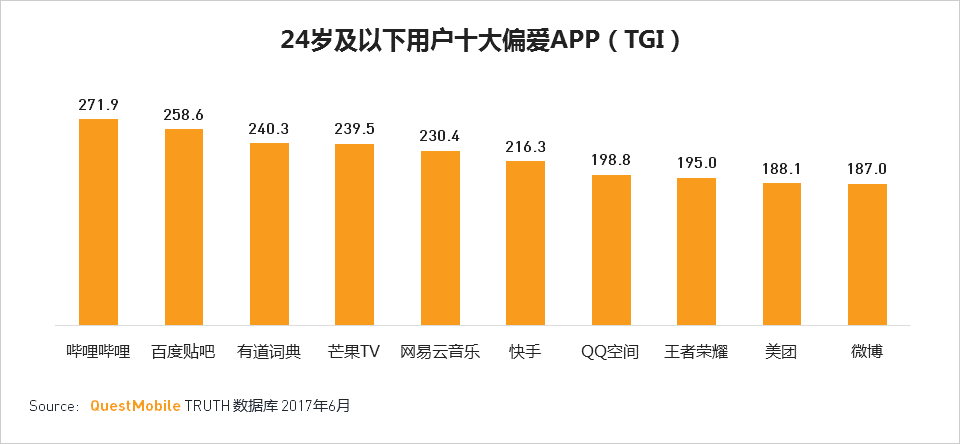

•24岁及以下年轻用户偏爱的十大APP分别是:哔哩哔哩,百度贴吧,有道词典,芒果TV,网易云音乐,快手,QQ空间,王者荣耀,美团,微博。

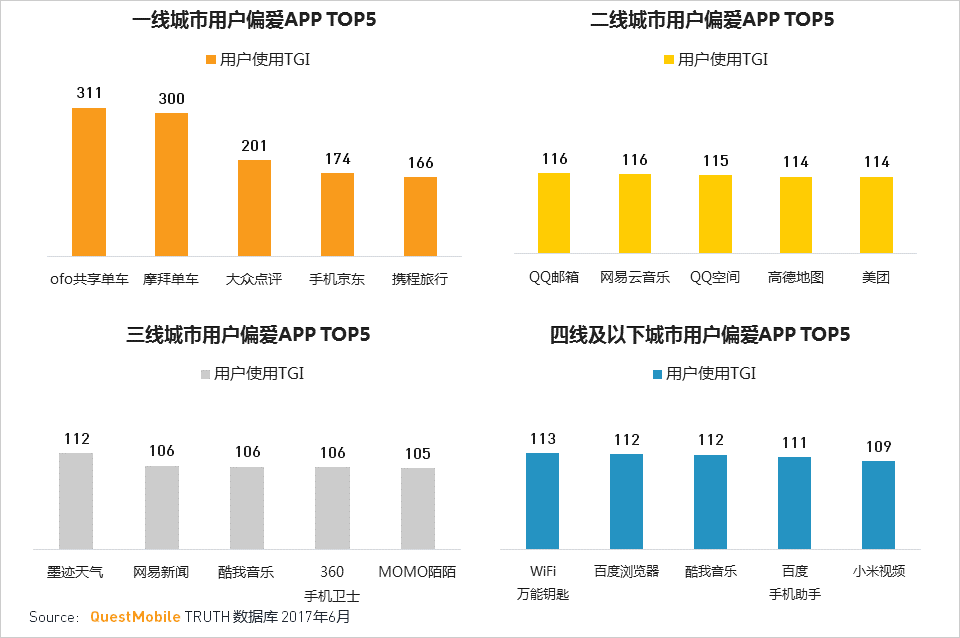

4. 网民地域分布

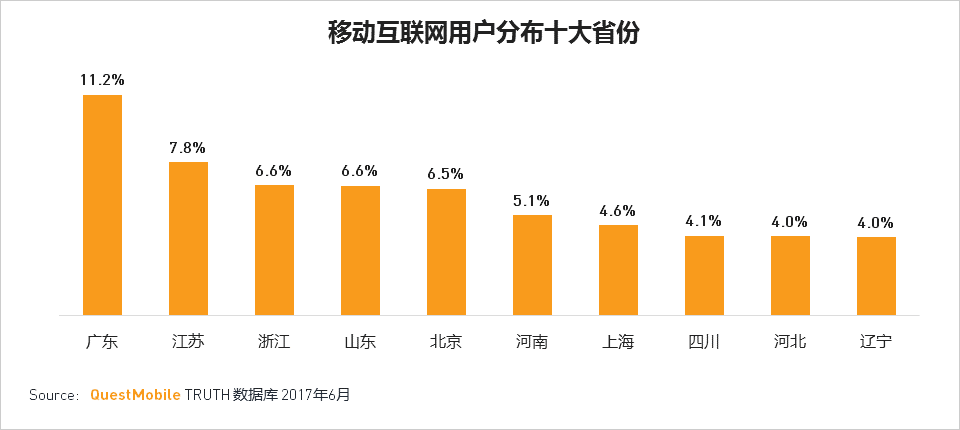

移动互联网用户分布的地区集中在经济较发达及人口更多的省份和直辖市,广东,江苏及浙江省最多。

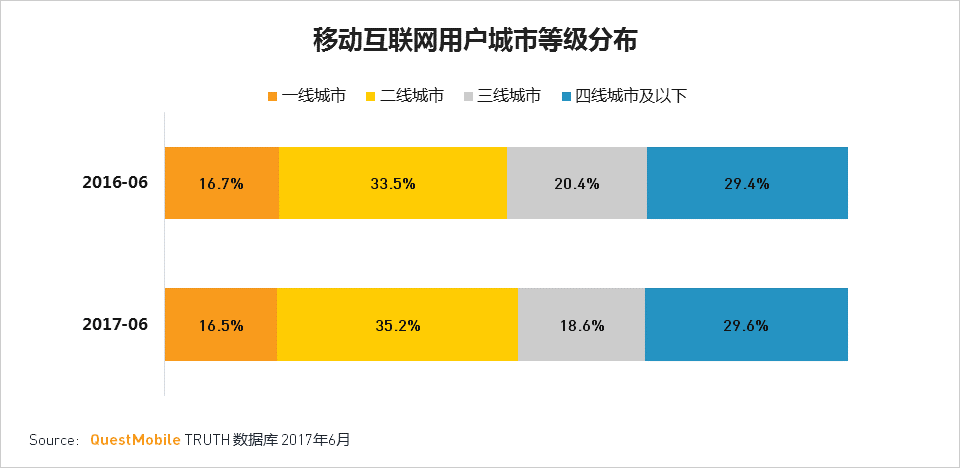

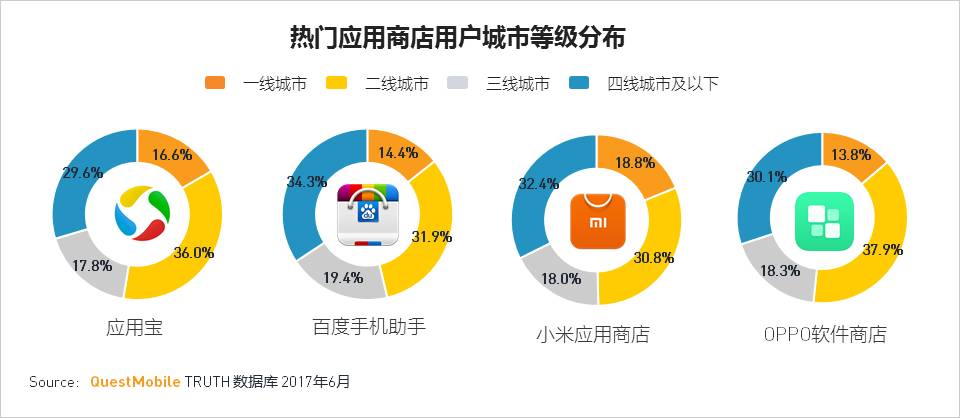

从移动互联网用户城市等级分布看,二线城市占比最高,且与去年同期相比增长最快。

不同城市等级用户偏爱的APP也各有特点,例如共享单车,大众点评等应用更受到一线城市用户喜爱。

国产机型品牌强势抢占市场

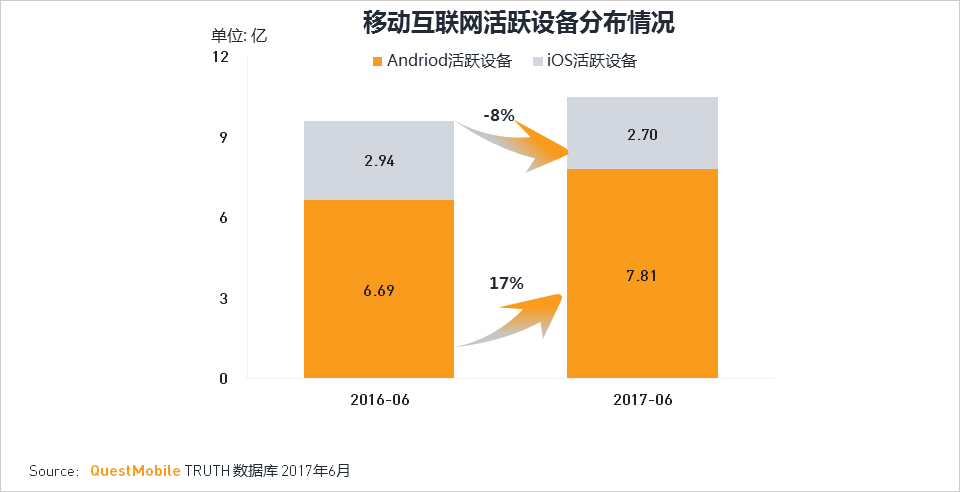

1.移动互联网活跃设备分布

移动互联网活跃设备分布中,Android系统的设备为主,安卓机型持续增长,苹果机型占比降低。

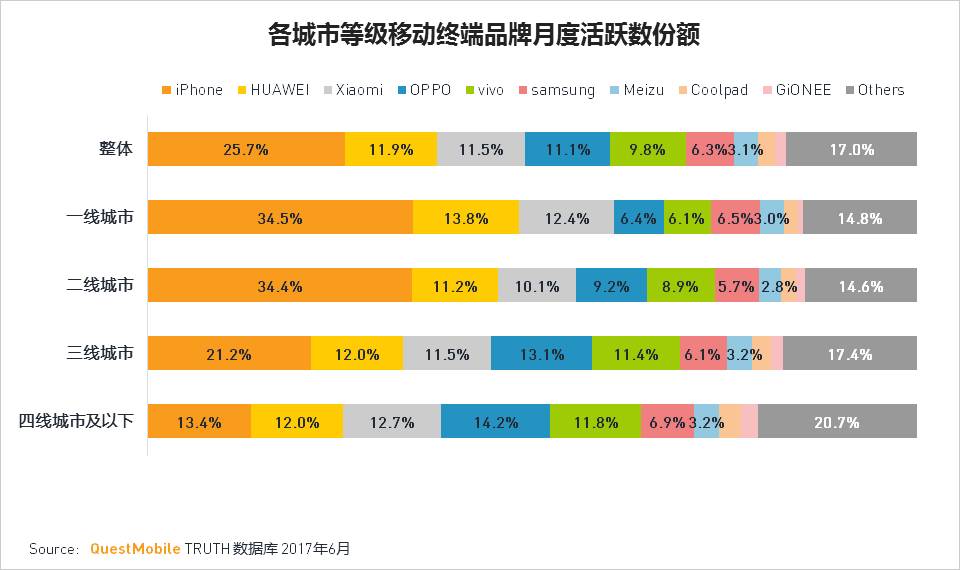

2.各城市等级移动终端月活份额

安卓机型中,以小米,华为,OPPO,vivo为代表的中国国产机型品牌强势抢占市场,合计占比44.3%,iPhone依然在一二线城市分布占比最多。

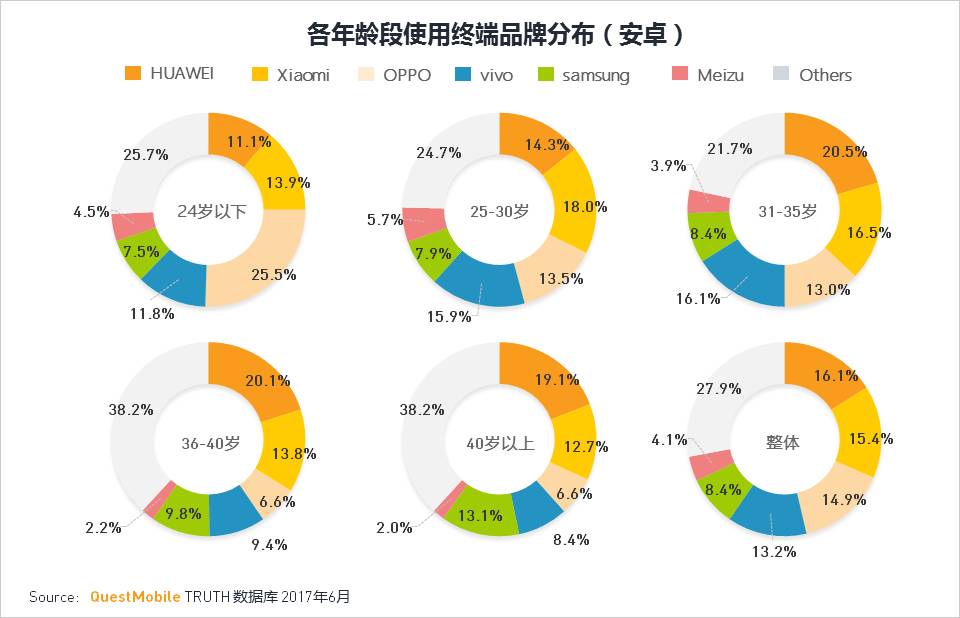

3.各年龄段移动安卓终端品牌月活份额

华为是国民最爱第一手机品牌,得到30岁以上用户偏爱。

OPPO是24岁以下年轻用户最常使用的手机品牌。

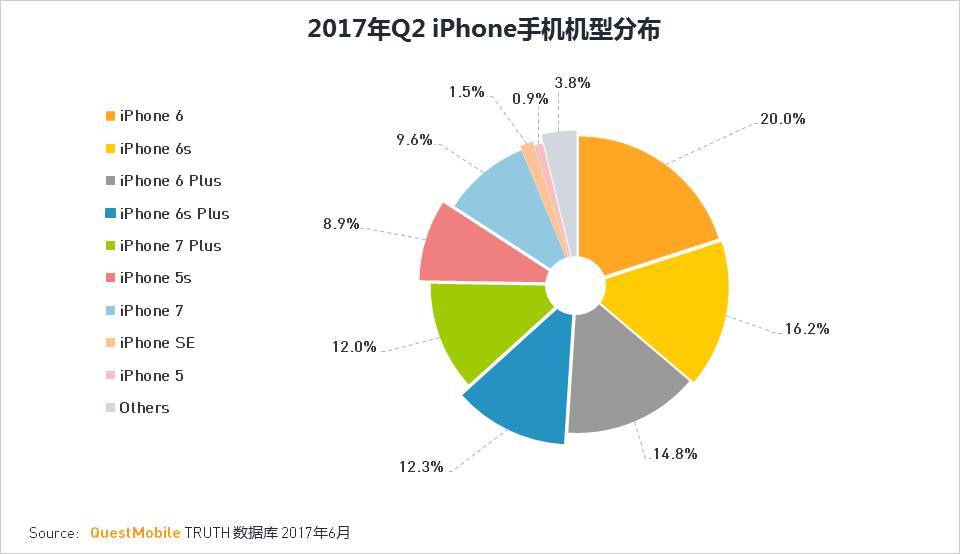

4. iPhone机型分布比例

iPhone6及6S占比依然最高,近40%。土豪iPhone7及7P目前占比超过20%,较2017年Q1占比提升4%。

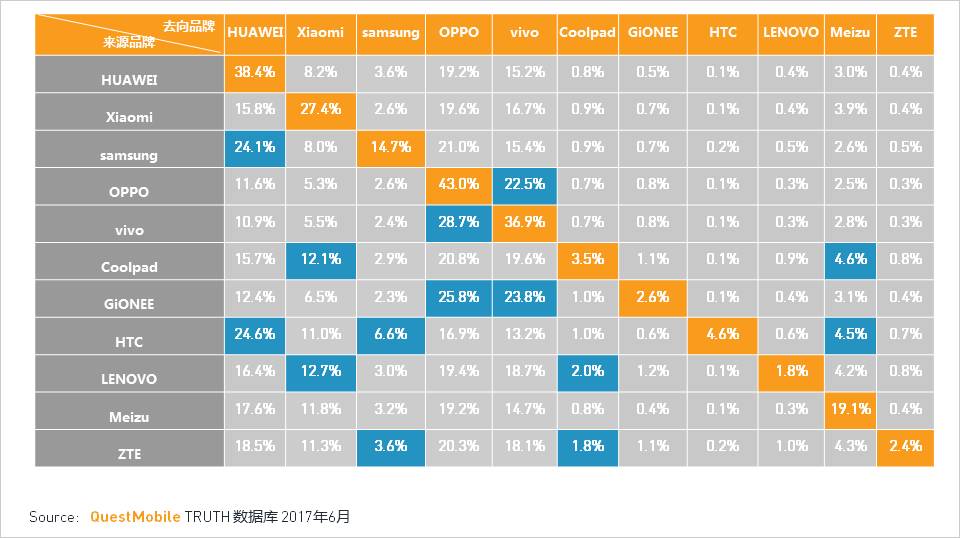

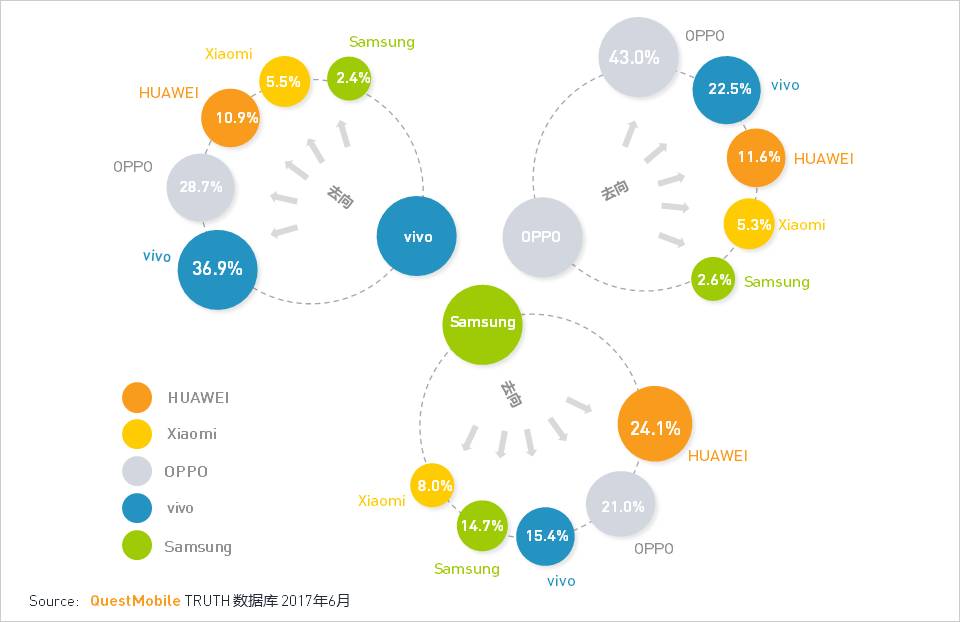

5. 热门安卓手机换机用户去向

从安卓机型的换机去向来看,OPPO用户对品牌最忠诚,43%的OPPO用户换机时仍会选择OPPO。三星用户换机时,会转向国产品牌。OPPO和vivo也是换机时互相的首选。

应用商店竞争加剧

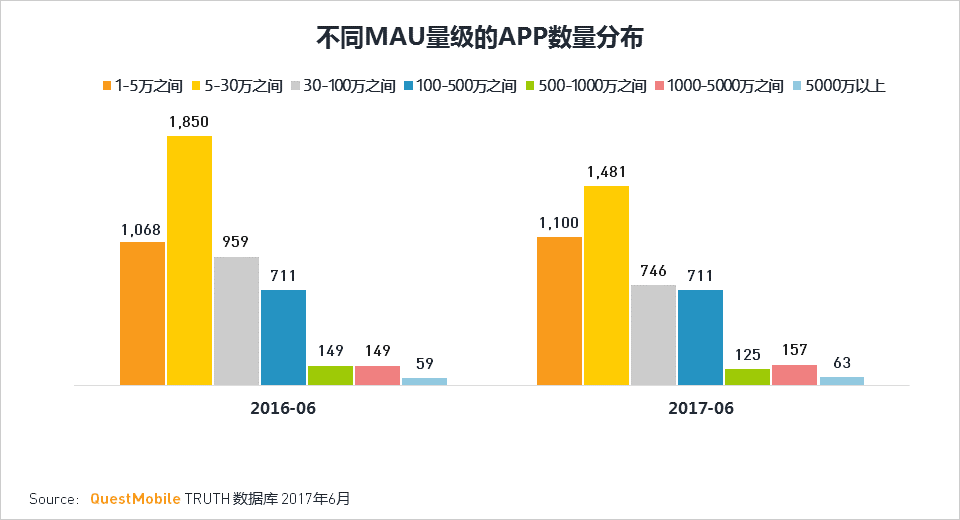

1.各规模区间MAU APP数量

与去年同期相比,MAU大于1000万的APP总个数有所增加,用户向超级APP集中趋势显现;MAU在5-100万的APP总个数有所减少。

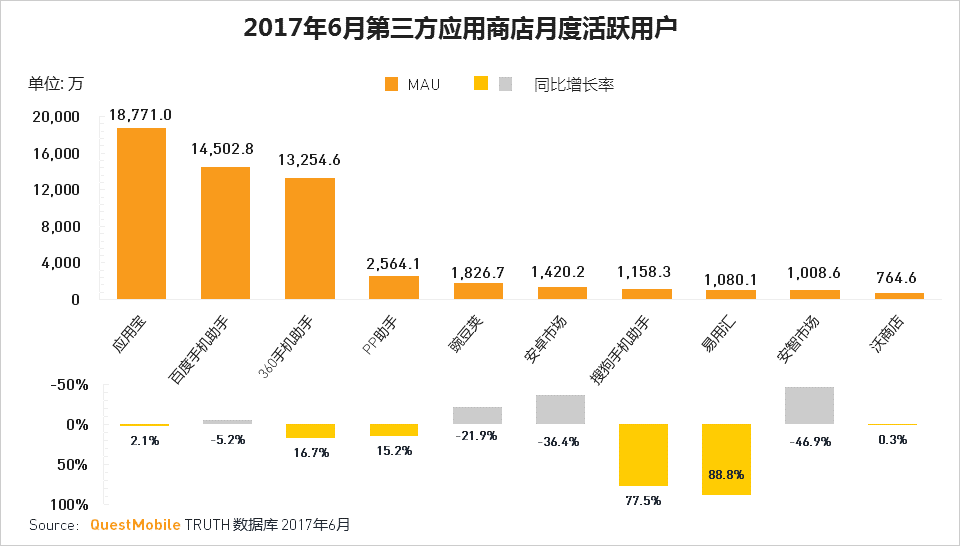

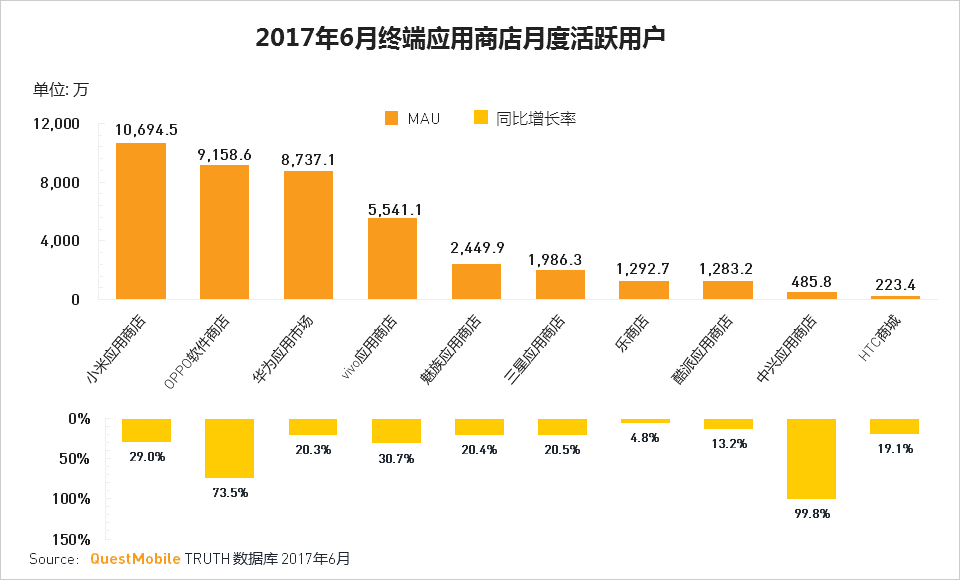

2. 安卓应用商店的格局变化

随着国产安卓手机的崛起,第三方应用商店的用户增长减缓明显,而终端应用商店用户迅速增长,OPPO软件商店,同比增长率达73.5%,逐步迈向亿级应用商店行列。

3. APP下载及新安装量的渠道分布

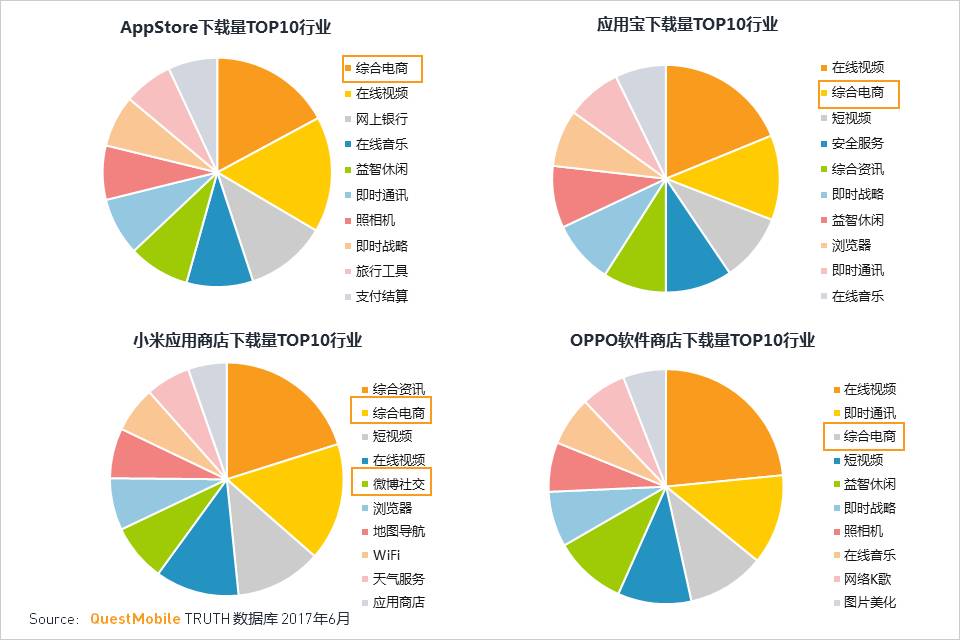

4. 各应用商店下载量TOP10行业

•从热门应用商店的APP下载的主要行业来看,主要集中在以下几个需求中,包括:社交需求,泛娱乐需求,购物需求,生活服务需求。

•6月是电商大促月,所以综合电商行业在各应用商店下载都排名较前;微博社交行业在小米应用商店表现突出。

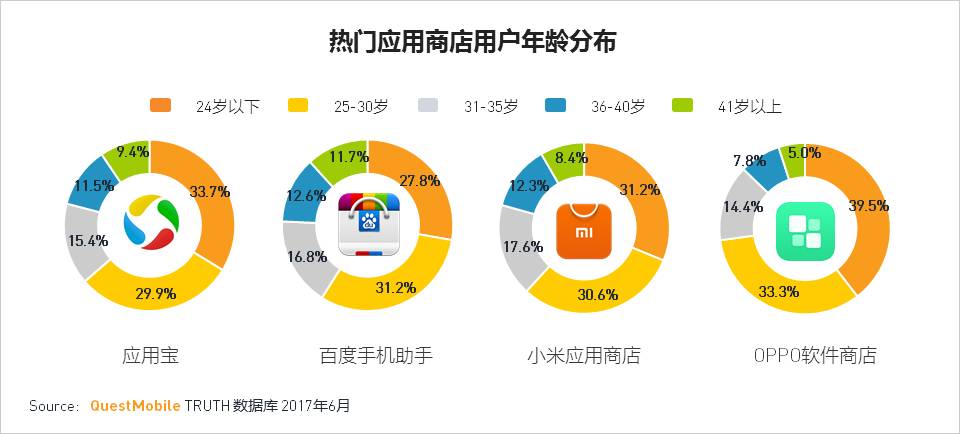

5. 应用商店用户结构对比

•性别分布:大部分较为均匀,OPPO软件商店较为有特点,女性占比超60%。

•年龄分布:30岁以下用户是应用商店的主体,OPPO软件商店近四成是24岁以下更年轻的用户。

•城市等级分布:城市等级分布与移动用户整体分布基本一致,二线城市用户占比最高。

使用时长集中渐成两超多强局面

1.APP月度总使用时长&增长率

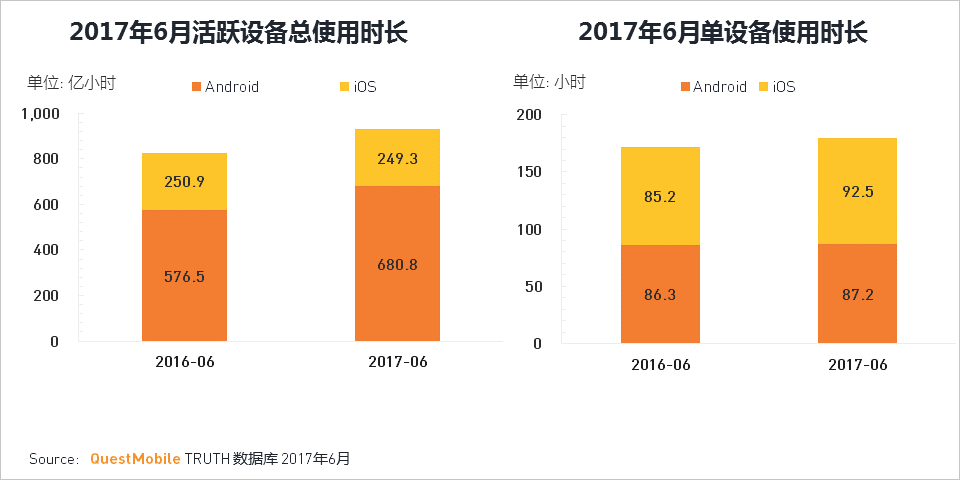

•活跃设备总使用时长已达930亿小时,随着安卓活跃终端总量的增长,安卓设备总时长同比增长18%。

•从设备时长来看均有不同程度的增长,iOS单设备月度使用时长为92.5小时,同比增长8.6%。

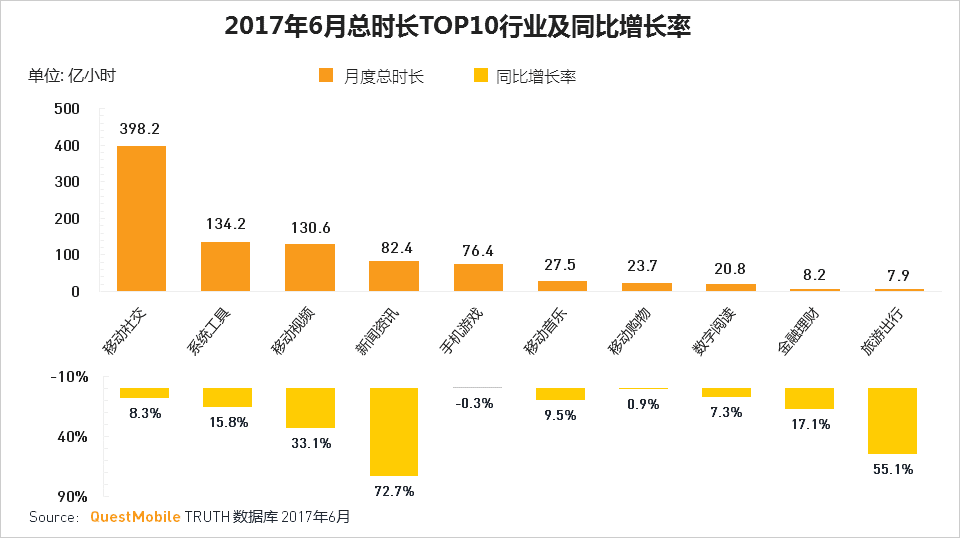

2. 行业用户整体时长情况

移动社交(包括微信)行业月度总时长遥遥领先;新闻资讯行业总时长同比增长率最高;其次共享单车的火爆而带动了旅游出行整体行业总时长的增长;

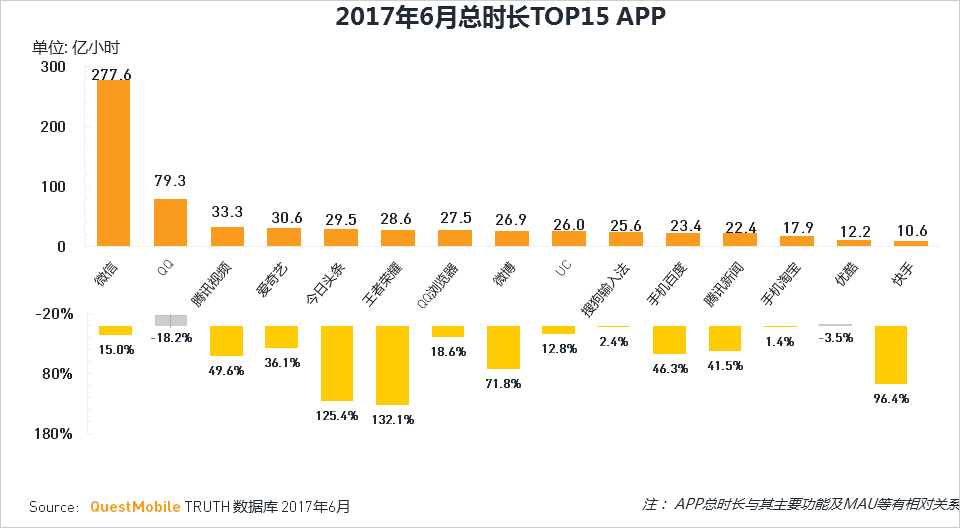

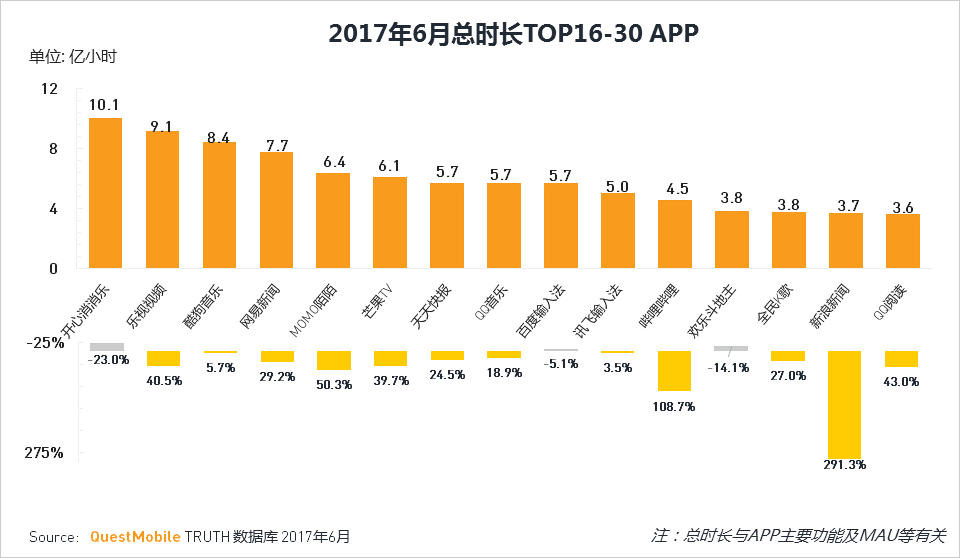

3. 月度总时长TOP30APP

从总时长TOP30APP来看,王者荣耀,今日头条,快手,哔哩哔哩及新浪新闻的总时长同比增长亮眼。总时长TOP30APP大部分是归属于腾讯及阿里,从争夺用户时长角度看,两个超级集团及多家实力强劲竞争者的格局逐步形成。

2017年上半年移动端三大新趋势

近年来,随着移动端流量以更加多元化的形式多维度覆盖用户,很多APP也更加全面、细分部署在移动互联网场景所能服务范围,2017年Q1开始APP有以下几个新的趋势:

趋势一:在移动互联网新环境下,内容分发带动了生态流量崛起

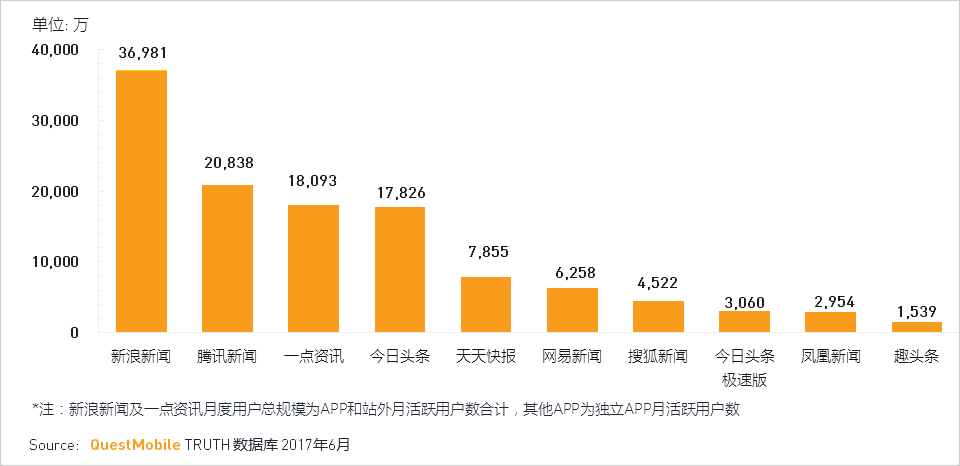

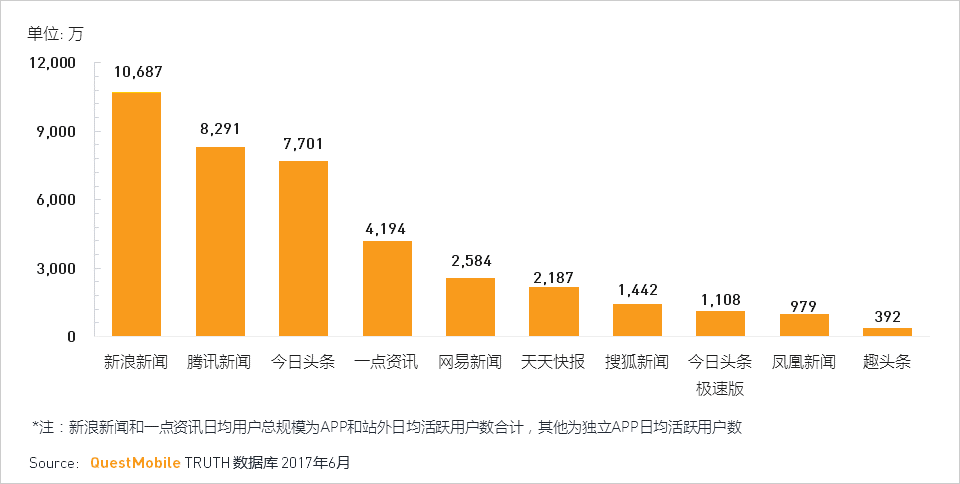

•新浪新闻除了其独立APP用户持续增长外,也积极借助移动网页以及微博渠道资源优势做内容分发。2017年6月,新浪新闻生态流量显示月度总用户已接近3.7亿,月日均用户也超过1亿。

•一点资讯与小米和OPPO达成战略合作,也在更大范围的拓展服务受众用户,从2017年6月移动端生态流量展示,其受众总量已经超过1.8亿。

•今日头条也布局了今日头条极速版,快速进入行业十强之列。

趋势二:超级APP横向扩张,欲打破原有垂直行业现有格局

•在整个DT时代,大数据是有非常大的想象空间,纵观整个移动互联网,BAT三家公司已经拥有非常庞大的数据资产。利用集团内的各行业的生态布局,将流量再次导入,对于超级APP来说是流量再次变现的机会。

•例如UC信息流依托UC浏览器的强大流量,上线之后快速追上第一梯队综合资讯APP用户量,80%的UC用户都使用此功能。UC信息流月度总用户达2.2亿,为阿里在内容分发领域占据了一席之地。

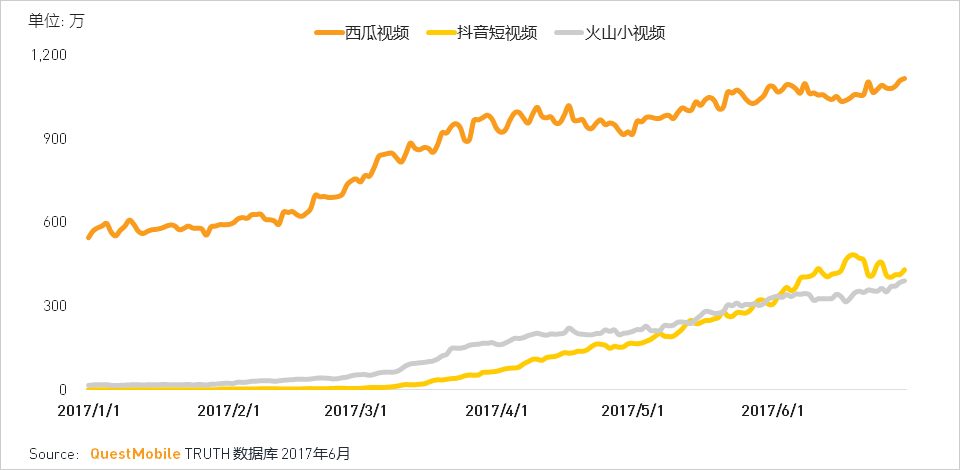

趋势三:泛娱乐应用的多样化之一:短视频行业集中爆发

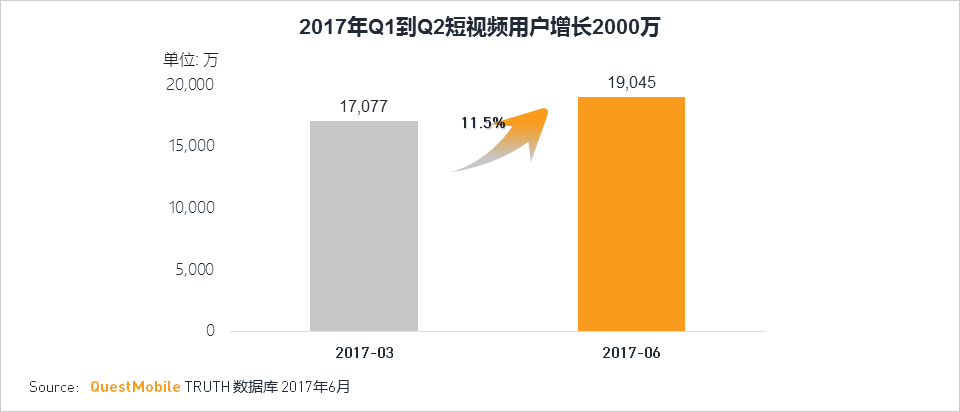

2017年,短视频受到越来越多用户和投资人的关注,不仅短视频行业(独立APP)从第一季度到第二季度用户就了增长11.5%约2000万,很多大公司也投入更多资源发展短视频APP或加入短视频功能。

2017年,今日头条全面布局短视频行业,除原有头条视频升级为西瓜视频外,还单独推出立足直播和UGC的“火山小视频”和聚焦新形式音乐短视频社交的“抖音”。

趋势三:泛娱乐应用的多样化之二:王者荣耀持续点燃游戏用户热情

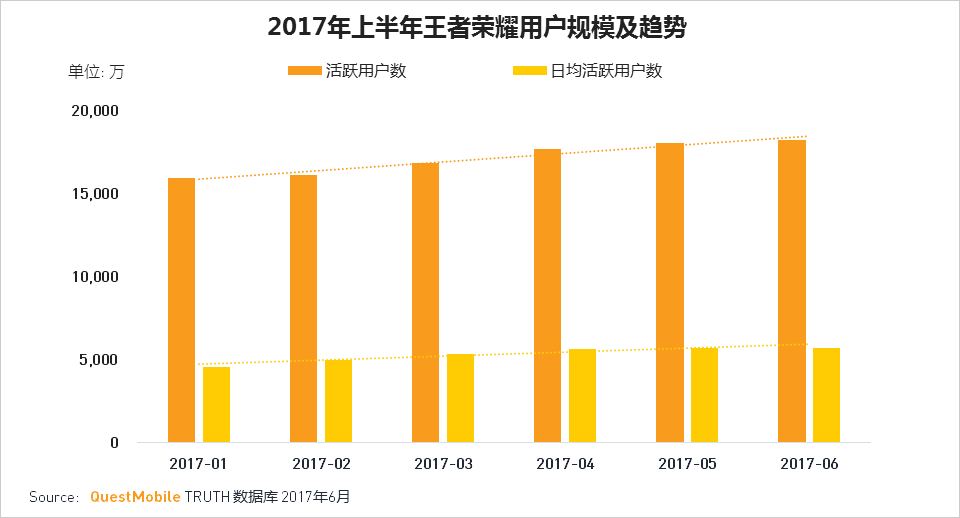

•2017年最火的游戏一定是王者荣耀,没有之一,这款游戏上半年用户规模持续稳定扩大,相信随着暑假的到来,更多学生用户也会继续参与战斗。

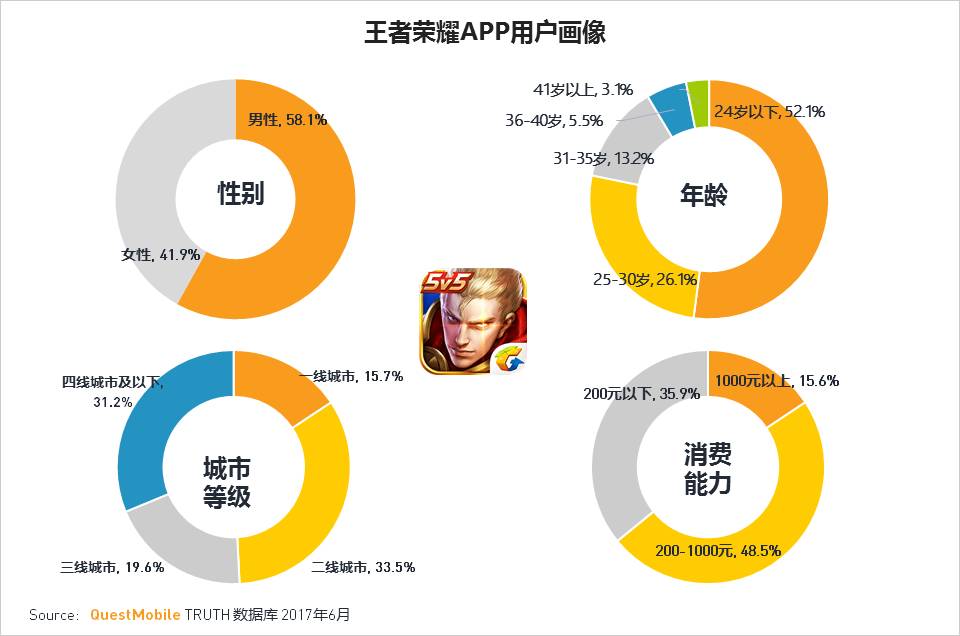

•王者荣耀的男性用户占比58%,且24岁以下年轻用户占比超过一半。

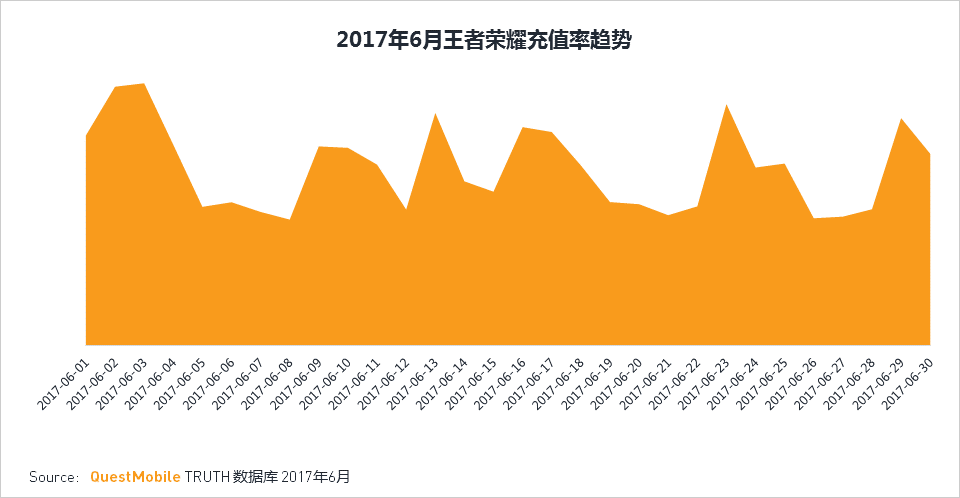

王者荣耀:强社交推高游戏流水,每周五、周六达充值高峰

•王者荣耀以微信、QQ等社交关系链为基础,拥有超强的社交互动关系,用户逐步增长的同时,充值也在不断的提升;用户充值以周为单位进行波动,周期性较强,每周五、周六达到充值高峰,意味着用户经过一周的工作与学习后,终于可以好好开黑了。

王者荣耀APP-用户画像

随着近年来移动端流量呈现更加多元化的多种形式覆盖用户,为了更加全面、细分的描述现阶段各公司移动互联网场景所能服务的全部用户体量,以适应更加完整的资本价值评估与媒介营销价值的评估,我们推出了Truth-Plus移动端生态流量评估的新产品模块。此功能将对有主APP以外流量/内部独立功能拆分的客户进行服务,包括但不限于H5页面、移动端WAP、APP内某项功能的服务受众规模。此项功能模块已正式上线发布在Truth标准版产品中。

移动运营面临的新挑战

近年移动互联网应用类型走向多样化,逐渐渗透到普通用户生活的方方面面,在各大巨头加强布局垂直领域的情况下,其他应用厂商想要实现以小搏大的突围,就需要盘活存量,做优增量。

为了帮助广大移动厂商更加精准地定向和分析到垂直行业的人群,以进一步适应存量市场精细化运营的需求,QuestMobile细分人群包将首次涵盖一系列特殊人群标签,着重还原人群心理和预测人群需求,助力细分投放和运营。

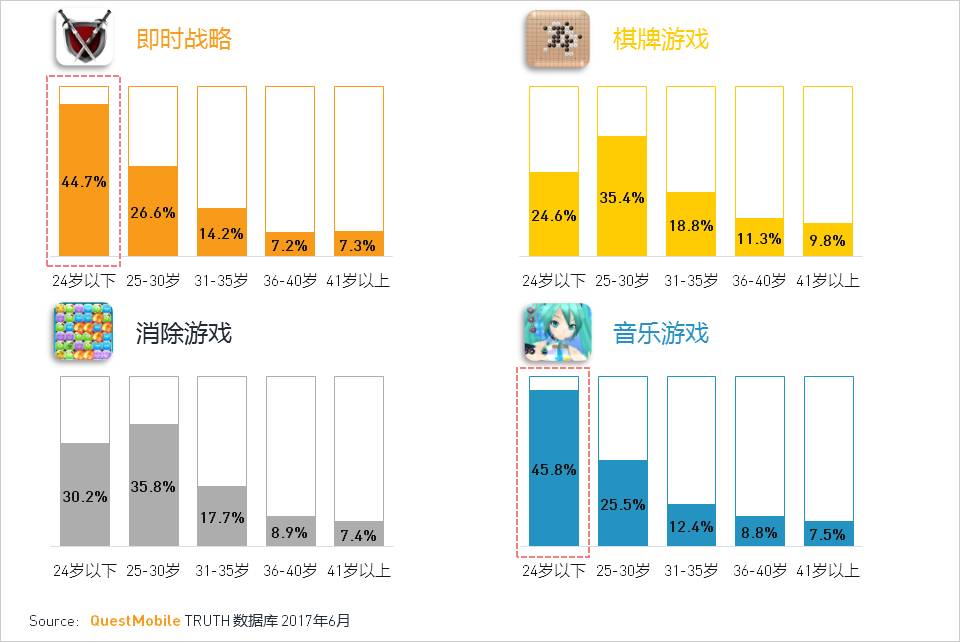

1. QuestMobile细分人群包:游戏人群

年龄分布

以四个热门游戏类别为例,不同游戏的人群年龄分布差异非常明显:重度的即时战略和轻型的音乐游戏是青少年的心头好,25-35岁的上班族则偏好更加轻松休闲的棋牌和消除游戏,能利用上下班和午间的间隙杀杀碎片时间。

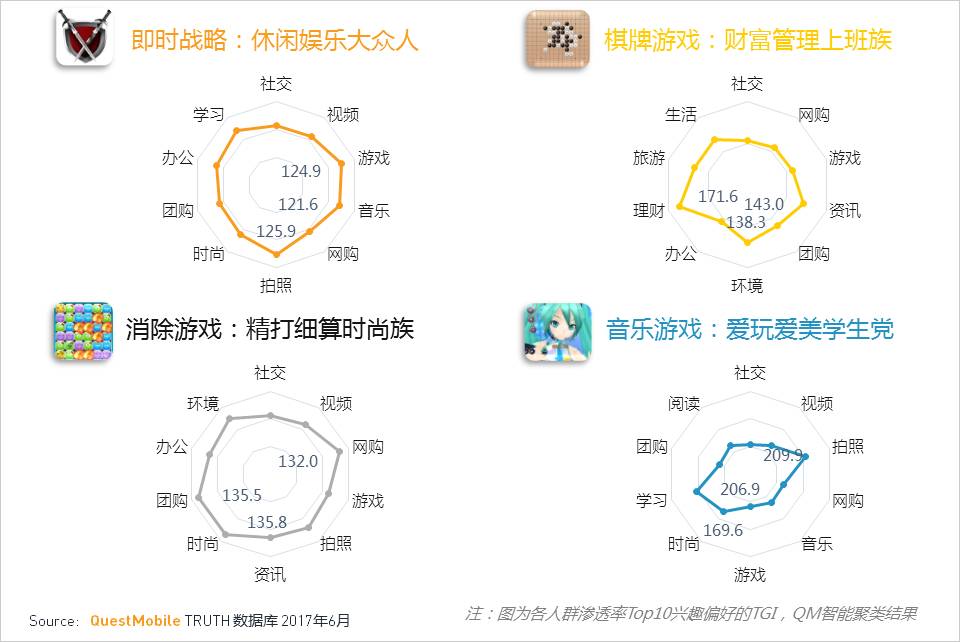

兴趣偏好

即时战略人群偏好休闲娱乐应用,如拍照、游戏和音乐应用;

棋牌人群更多使用理财、资讯和环境类应用,是人到中年,会使用APP打理自己的财富积累并关注新闻资讯的上班族;

消除游戏人群则偏好时尚、团购和网购应用,他们注重打扮且精打计算;

音乐游戏人群则明显偏好拍照、学习和时尚应用(其中拍照应用偏好甚至略高于学习类应用),是爱玩爱美的学生党。

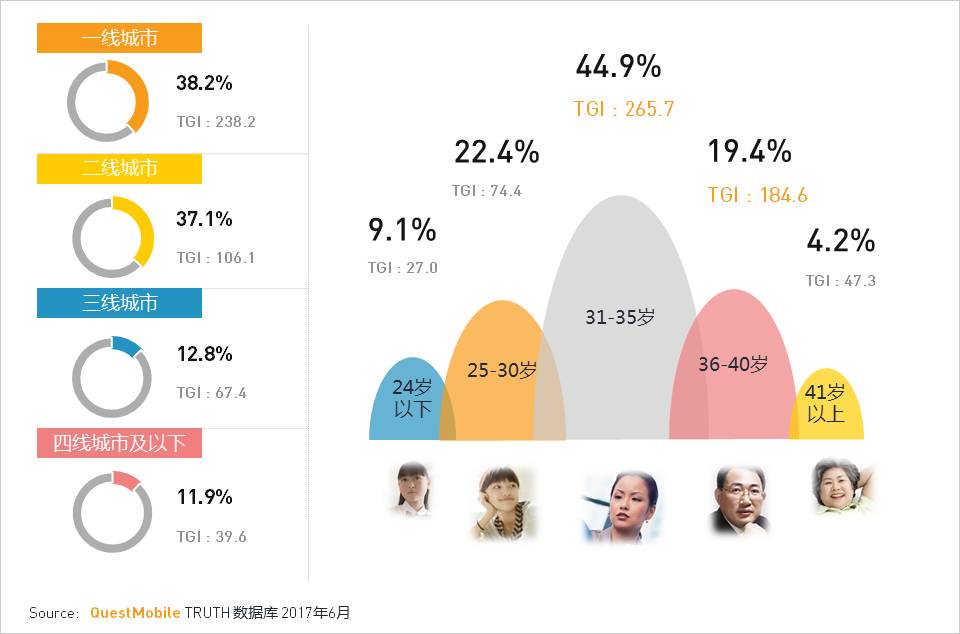

2. QuestMobile细分人群包:移民人群

年龄&城市等级

移民意向与经济发展水平呈显著正相关,来自二线城市的移民需求与来自一线城市的移民需求占比相当,但一线城市的居民比二线城市居民更倾向于移民。

移民人群主力是30-40岁事业有成生活稳定的中年人,有动机也有能力,很多人到了这个年纪考虑到子女教育、海外升学和养老环境等,便萌生了移民需求。而对于24岁以下的年轻人,类似移民这样的重大决策通常由父母来操办,父母为主申请人,因此移民倾向不显著。

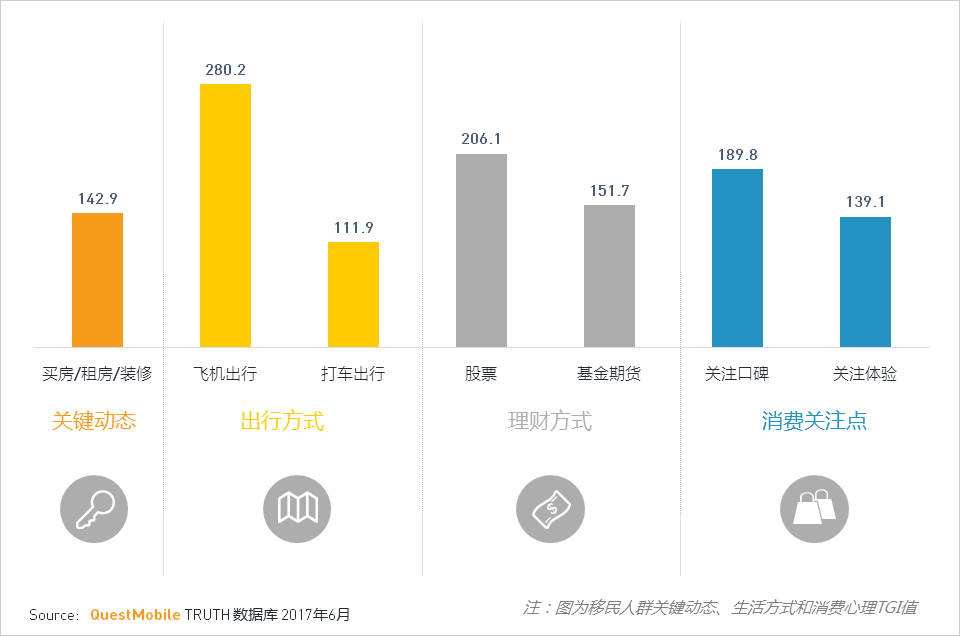

生活方式及消费心理

移民人群通常会表现出置业装修的需求,出行也倾向选择飞机;在理财方式上,比起相对稳健的基金,会更多选择风险和回报都更高的股票;而在消费时,移民人群非常注重品牌的口碑,此外体验是否良好也是影响消费决策的主要因素。

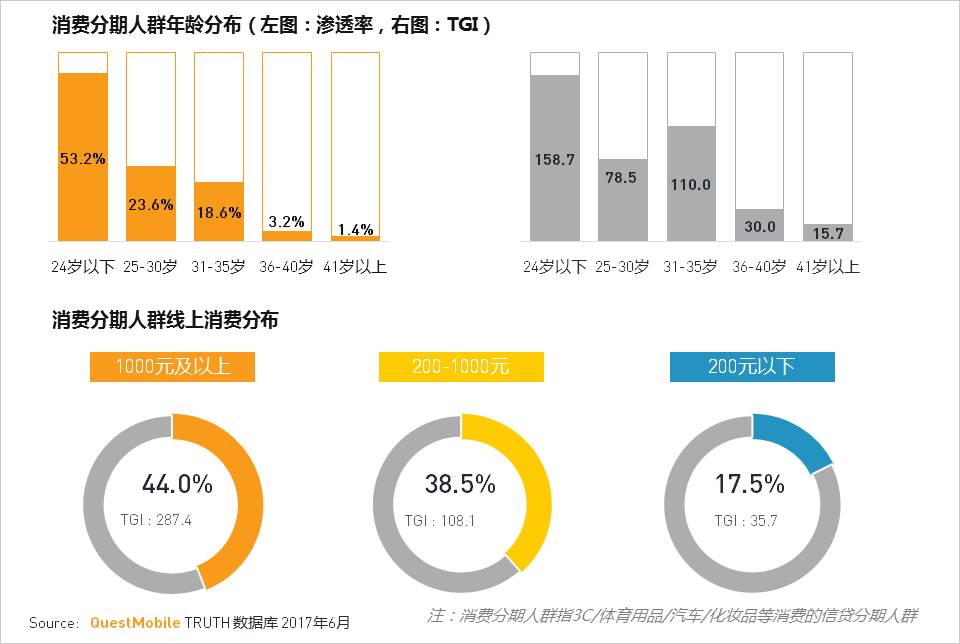

3. QuestMobile细分人群包:消费分期人群

年龄&线上消费能力

从年龄分布来看,消费分期人群多为24岁以下的年轻人,值得注意的是TGI在31-35岁阶段也比较高,这一阶段的人由于买车买房等大额支出开销,导致了分期周转需求的产生。而36岁以上的都是80年代之前的人,消费观念比较保守,不会过度消费,因此TGI比较低。

从线上消费水平来看,该人群的高线上消费倾向十分显著,TGI接近300,高额的物质需求与经济基础的不对等,衍生了分期信贷的需求。

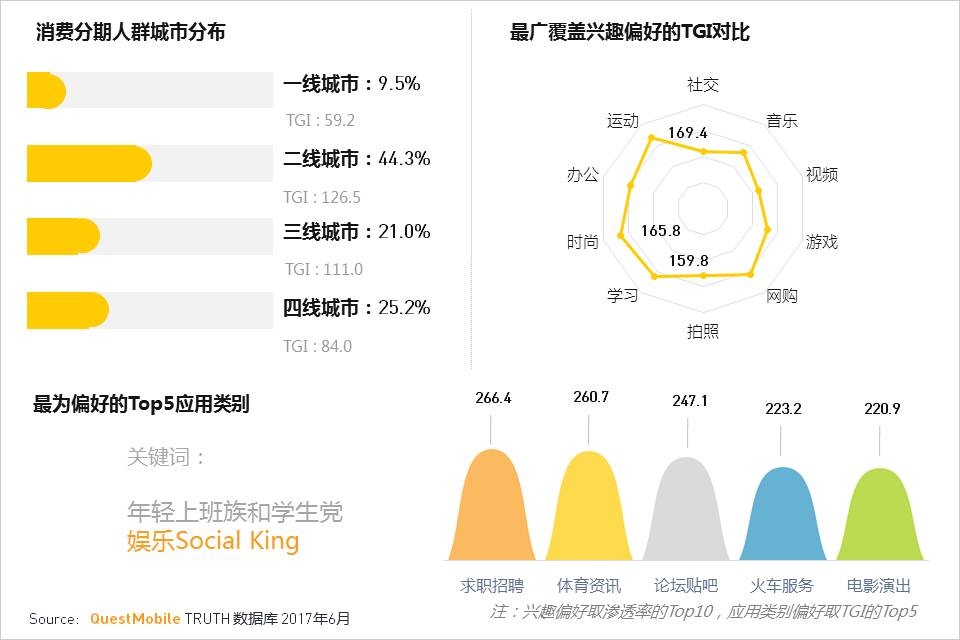

城市分布及兴趣

从城市分布来看,消费分期人群主要是二三线城市的居民,其中二线城市分布最为密集,一方面低等级城市呈现出消费升级的趋势,另一方面近年品牌下沉,开发了更多的潜在消费者;而一线城市由于人均收入水平较高,且消费风格更为务实(尤其漂族生活成本高昂),消费分期需求较少。

从兴趣偏好来看,该人群对运动表现出了很大的兴趣,其次是学习和时尚内容。

从应用偏好来看,该人群最为偏好的5类应用分别是求职类新闻类,以及吃喝玩乐交友应用等。

由此可见,消费分期用户是一群二三线城市的年轻上班族和学生党,他们是娱乐social king,动如脱兔。

两超多强的格局下,如何破局?

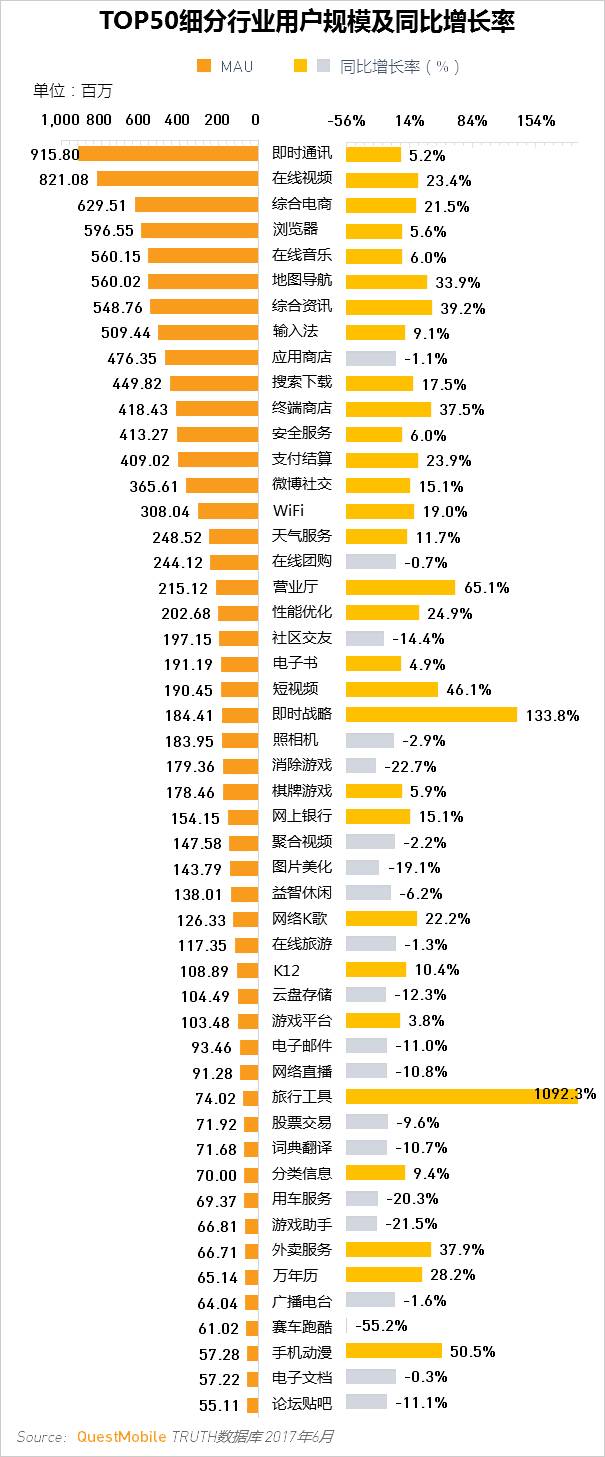

移动互联网细分行业概况

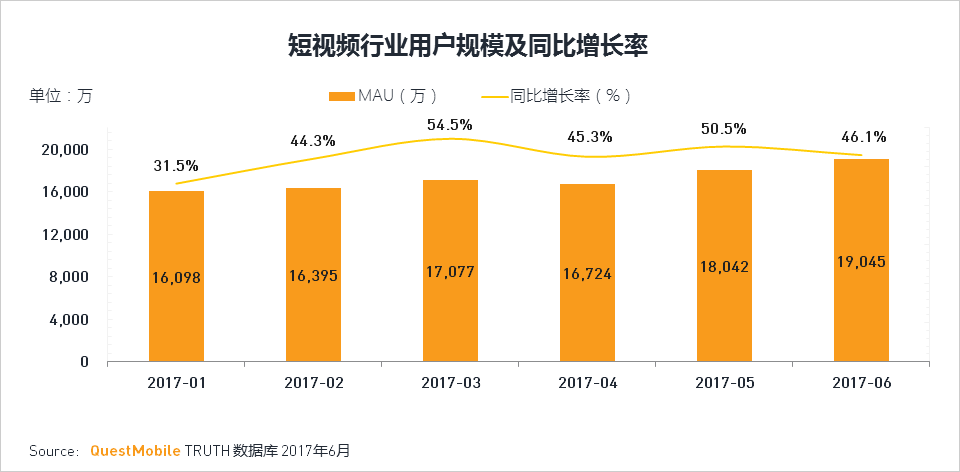

2017年6月同比增长较快的热门行业有:即时战略133.8%(王者荣耀);短视频46.1%,终端商店37.5%,地图导航33.9%;旅行工具1092.3%(共享单车)。

移动互联网用户八大热门需求

一、 社交需求

移动社交行业

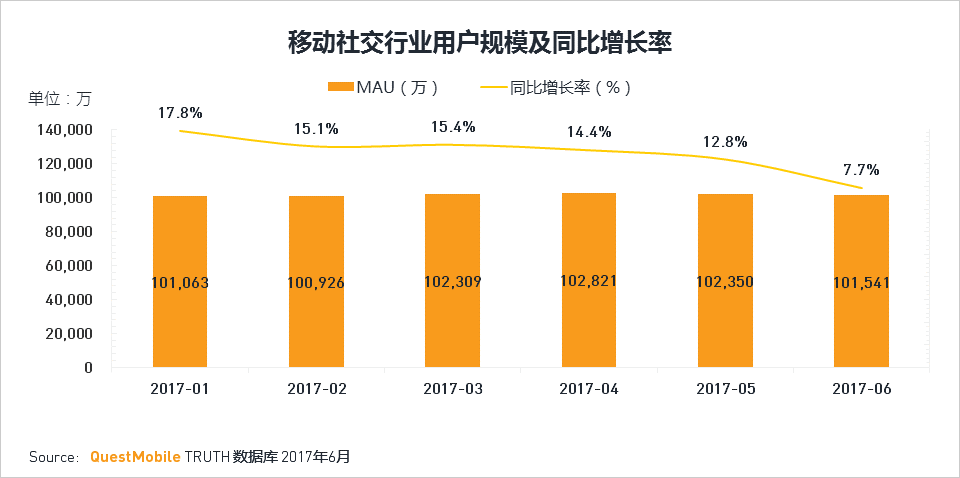

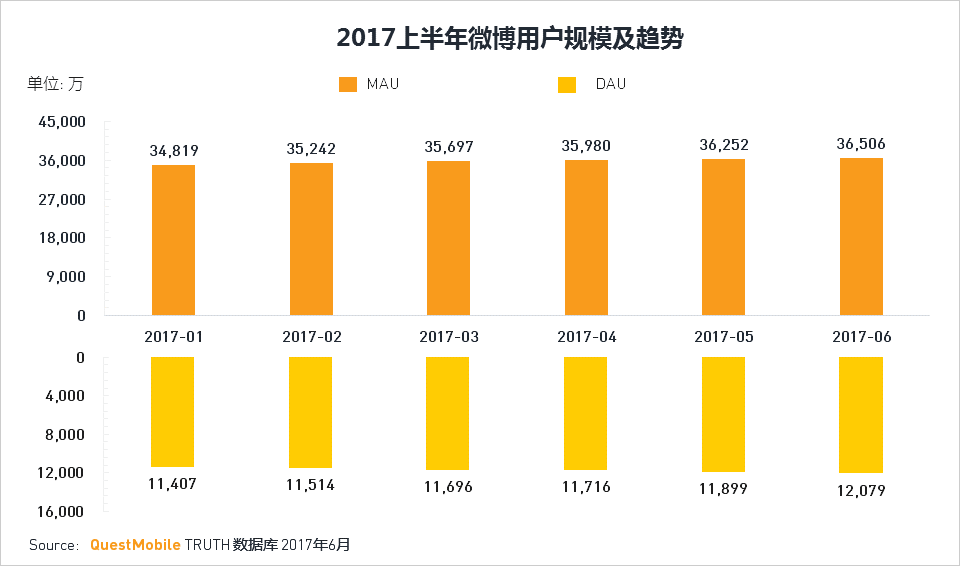

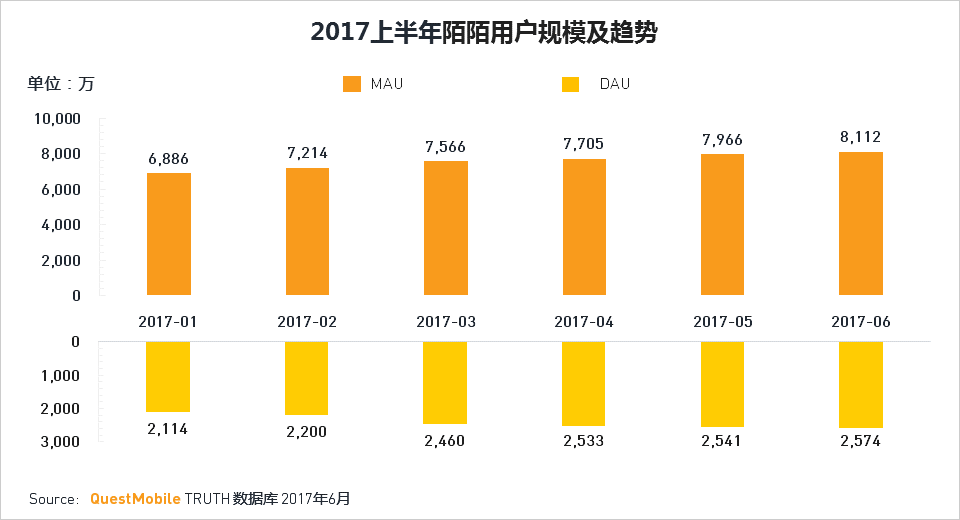

•全民社交已成常态,2017年移动社交行业用户总规模持续超过10亿且较为稳定。

•其中微博和陌陌在已有庞大用户规模的同时,也及时增加了短视频的相关功能,在2017年上半年均保持稳定增长。

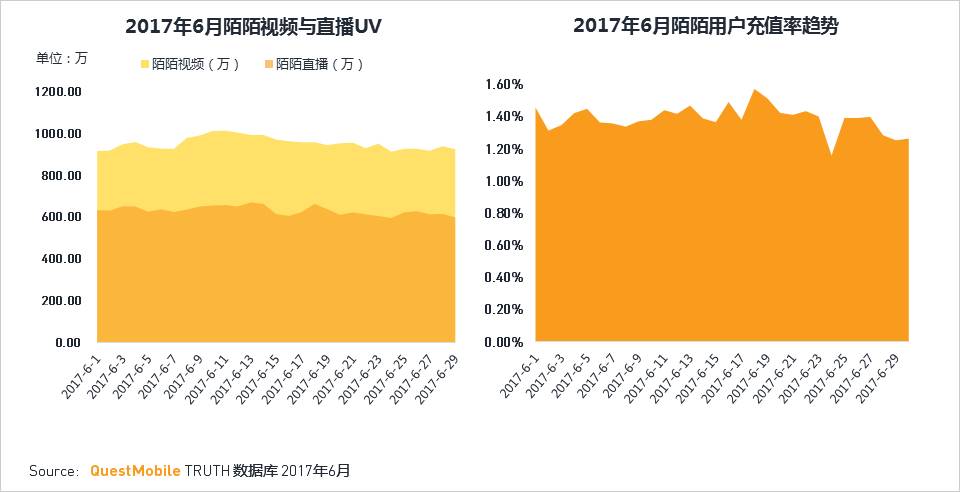

陌陌:短视频功能崛起,视频社交战略价值凸显

•陌陌踩在直播与短视频元年的风口上,分别在16年、17年将直播与视频功能调整至产品首页,两大功能已成为平台相当部分用户的选择,短视频用户超过直播用户,平台视频社交战略价值凸显。

•与此同时,随着陌陌直播与短视频业务的崛起,平台充值率较为稳定,在周末达到小高峰。

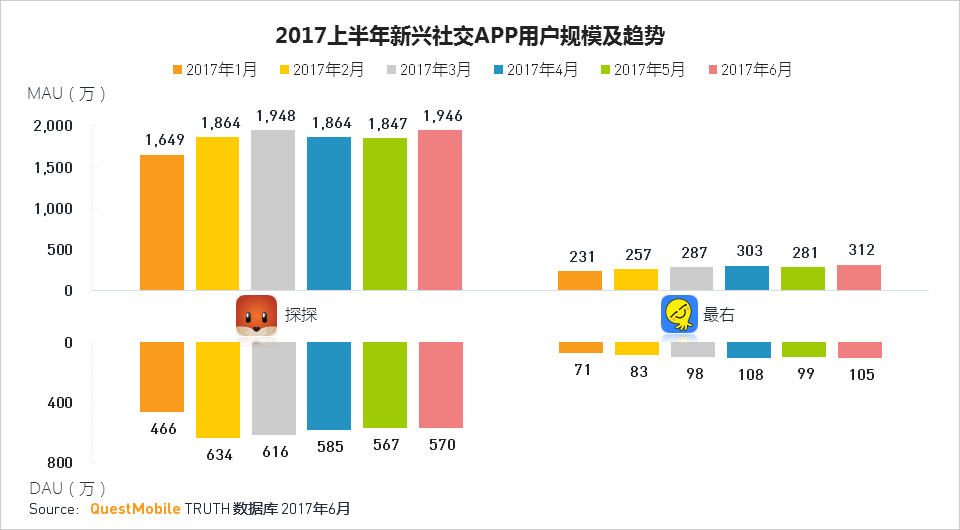

随着社交行业的发展,更多新兴形式或有特点的社交APP也在成长中:

•探探:目前已完成D轮7000万美元融资,其月度用户规模已接近2000万且持续增长。

•最右:在吐槽大会,快乐大本营等年轻节目极力推荐的APP“最右”,用户量也在持续增长中。

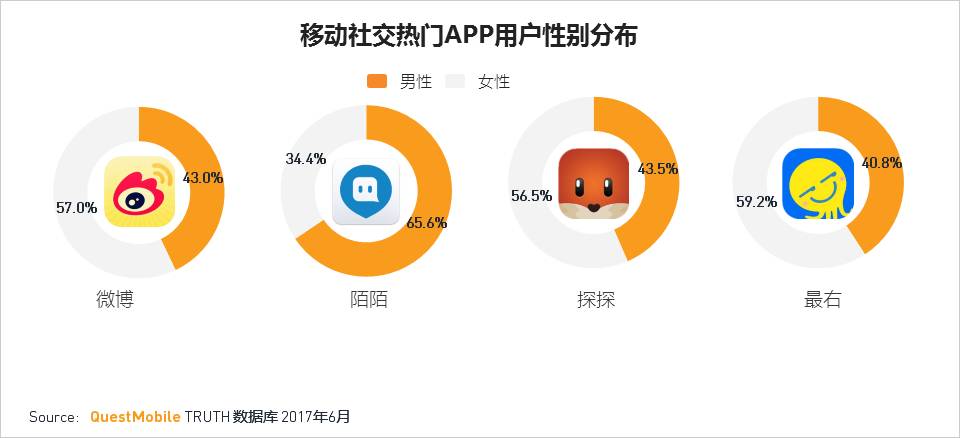

移动社交APP-用户属性

•性别分布:微博,探探及最右女性用户更多,陌陌的男性用户更多。

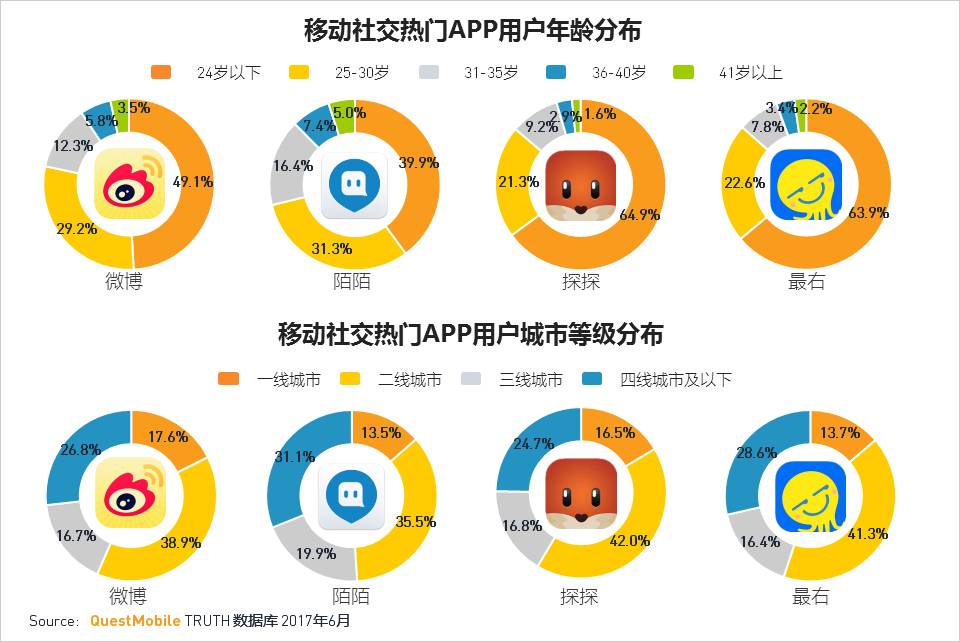

•年龄分布:社交APP年轻用户使用更多,探探和最右的用户更为年轻,24岁以下用户占比均超过60%。

•城市等级分布:陌陌在三四线及以下的城市用户下沉更明显。

二、泛娱乐需求

泛娱乐需求一:在线视频行业

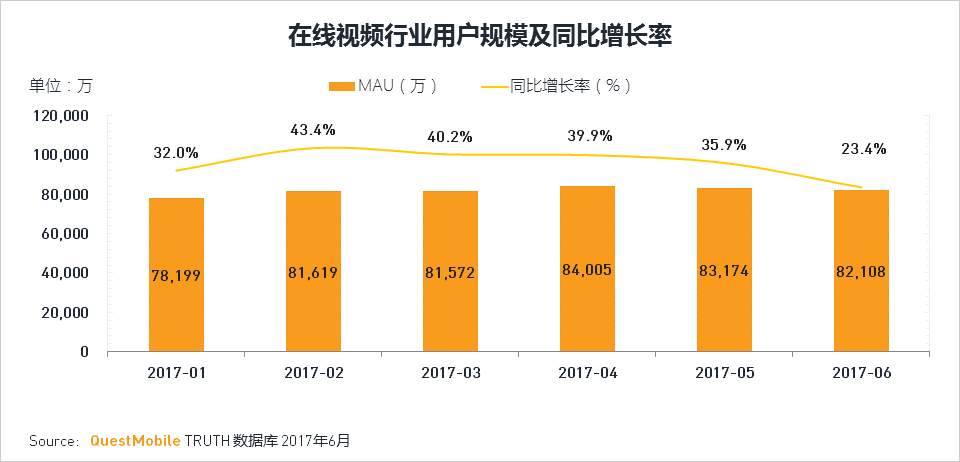

•在线视频用户总规模超过8个亿,80%的移动互联网用户都是视频用户。

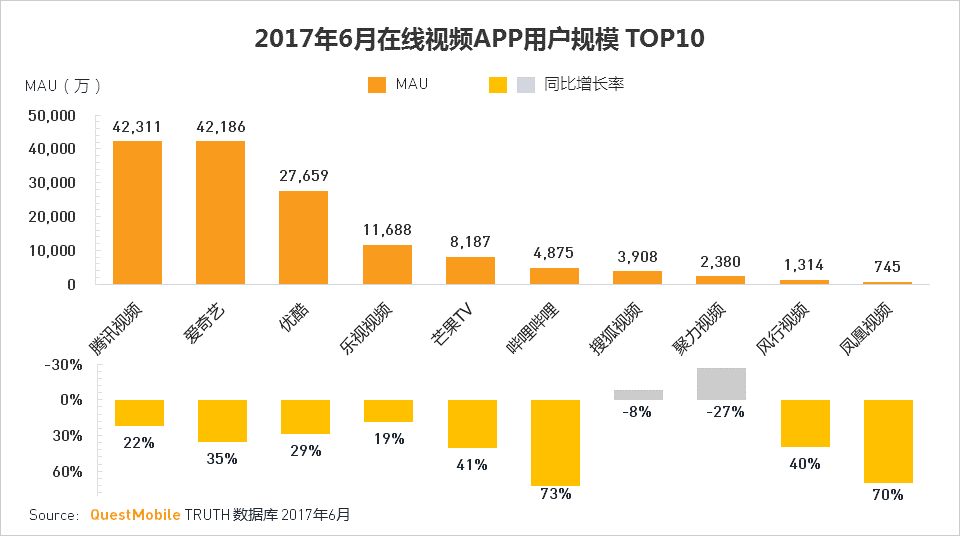

•腾讯视频和爱奇艺的用户规模均超过4个亿,交替占据行业第一。

•哔哩哔哩用户同比增长达73%,行业最高。

过半用户情有独钟,爱奇艺、腾讯视频和优酷各有所爱

•近九成视频用户使用的视频APP在3个或3个以下,其中,28%的用户同时使用2个,超过一半用户只使用一个视频APP。

•在只使用一个APP的独占用户中,爱奇艺占比最高,独占用户占比37%,腾讯视频紧随其后。

爱奇艺泡泡粉丝聚合效应凸显,高消费力年轻女性更爱追星

腾讯视频直播:二、四线城市年轻男性更爱观看直播

在线视频APP用户画像

•在线视频APP均以女性和年轻为主,其中芒果TV的女性用户接近80%且24岁以下用户占比最高。

泛娱乐需求二:短视频行业

•短视频行业(独立APP) 的用户总规模接近2个亿,且持续上升的趋势超过视频行业整体。

•如果加上各超级APP(例如微信,微博,陌陌等)使用短视频的生态用户总量,移动互联网也正在迈入全民短视频的新时代。

•2017年6月,秒拍生态总用户量已达2.86亿;今日头条旗下三个短视频APP均在行业TOP10。

快手新用户拥有更强的自我展示与互动需求,平台粘性更高

•快手新用户对平台各主要功能的使用需求普遍更高,观看视频、直播以及查看用户个人资料成为最受欢迎的功能;其中,设置、粉丝头条和扫一扫功能的使用意愿更高,新用户自我展示与互动的需求更高。

•新用户平台使用活跃度更高,从人均单日使用次数来看,新用户使用频次更高,倾向性更强。

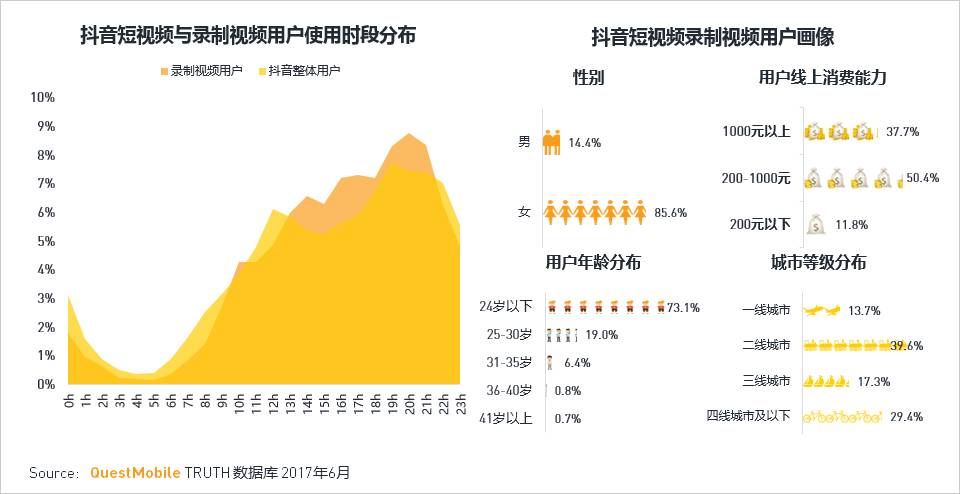

抖音短视频:14-20点为录制视频高峰,多为24岁以下女性

•抖音短视频用户最喜欢在下午至傍晚时分进行视频录制,该段时间人群相对比较空闲,能够带来更大的传播力度。

•女性用户更爱进行视频录制,占比超85%,大多数为24岁以下年轻人,且以二线城市用户占比最高。

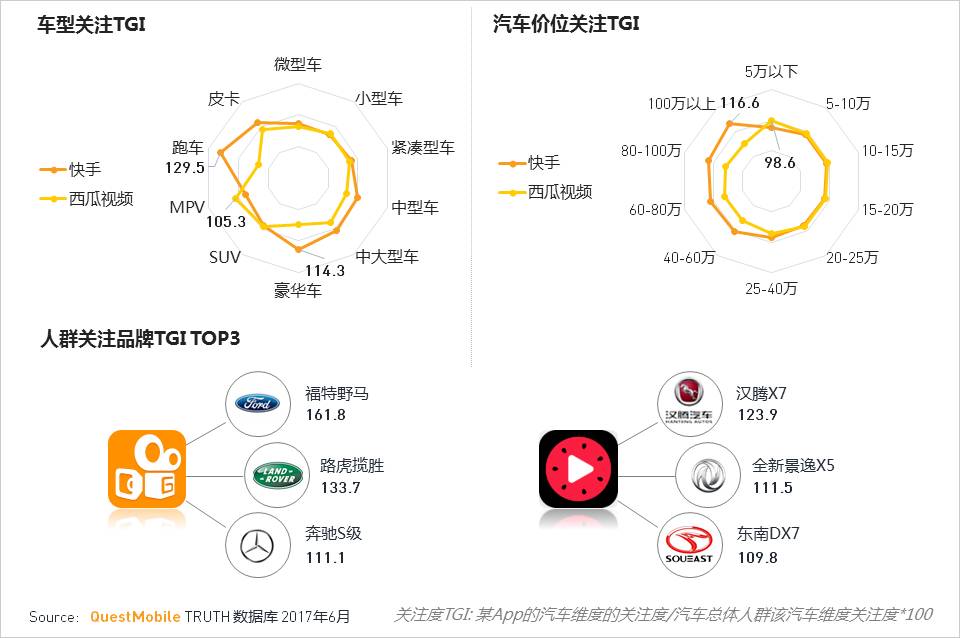

热门短视频APP人群:汽车品牌关注度

快手人群对跑车与豪华车表现出较高的关注度,福特野马、奔驰S级等豪车成为该人群的关注焦点。相比而言,西瓜视频人群对于5-15万的MPV车型更为关注。

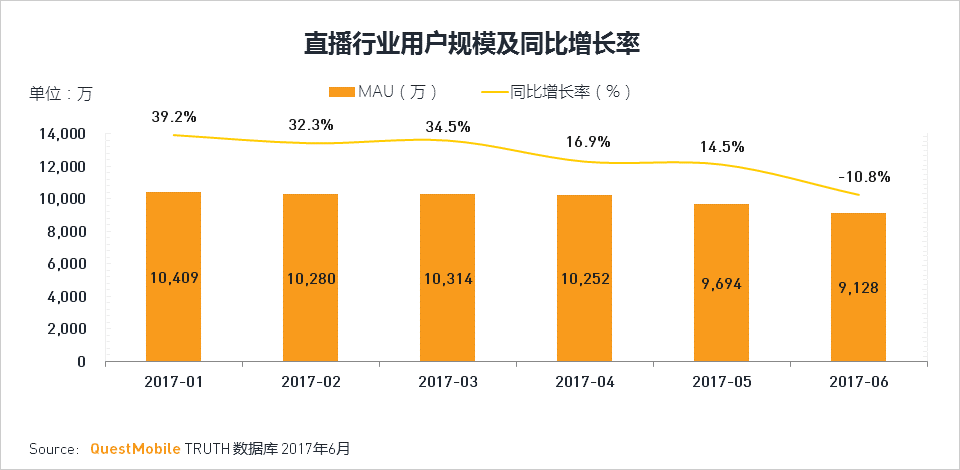

泛娱乐需求三:直播行业

•直播行业(独立APP) 的用户总规模持续下滑,同短视频行业类似,很多超级APP也加入了直播功能来拓展和吸纳直播类的用户。

•一直播在移动互联网的生态总用户量超过5000万;映客APP用户量持续下滑。

YY充值用户夜猫子属性十足,平台粘性极高

•YY充值用户夜猫子属性十足,相比整体用户而言,充值用户更倾向于在晚上使用,20-24点达到高峰。

•与平台整体用户相比而言,YY充值用户粘性远超平台整体水平,拥有极高的使用频次和较高的单次使用时长。

网络直播应用用户画像

泛娱乐需求四:移动音乐行业

•移动音乐行业用户规模相对比较稳定,有6亿多用户会使用手机来听音乐、广播、K歌或付费音频等。

网易云音乐:新下载用户增长强劲,个性推荐用户粘性高

•网易云音乐新下载用户增长强劲,2017年6月,新下载用户达1905.28万人,同比增长率达109.77%。

•使用网易云个性推荐的用户群的人均使用次数和使用时长远高于网易云音乐整体用户群,具有超高的使用粘性和用户忠诚度。

热门移动音乐APP人群:汽车品牌关注度

QQ音乐人群对跑车表现出较高的关注度,福特野马、丰田86等跑车是他们的焦点。网易云音乐人群对于跑车与豪华车的关注度要远高于QQ音乐和喜马拉雅FM,足以见得网易云音乐人群为高端消费人群。相比之下,喜马拉雅FM人群则对汽车品牌表现的更为实际一些,他们对于小型和微型车的关注度较高。

移动音乐应用用户画像

泛娱乐需求五:数字阅读行业

•数字阅读行业包括电子书,手机动漫,听书,百科问答等细分应用行业;目前用户规模稳定在2.7亿左右。

•掌阅和QQ阅读领跑电子书行业,快看漫画用户规模也突破3000万,同比增长81%,但随着各家在移动互联网的生态布局,下个季度的生态流量数据也可能会带来行业格局的变化。

•QQ阅读的月人均单日使用时长达1.6小时,用户粘性高于其他同类应用。

移动阅读应用用户画像

泛娱乐需求六:相机美图

•随着安卓和苹果手机在硬件设备上的升级,用户已经可以通过自带的相机应用满足部分需求,相机美图应用行业也受到一些影响,用户总规模呈现缓慢下降的趋势。

•相机美图八成用户是女性,且24岁以下年轻用户是主要使用者。

相机美图应用用户画像

泛娱乐需求七:手机游戏

•“农药”带动很多游戏迷的热情,目前用户规模已接近2个亿,同比增长149%。6月考试季对手机游戏行业也有影响,用户规模略有降幅。

•狼人杀游戏成为近期热点,发展势头火爆。

欢乐狼人杀发展势头迅猛,引领狼人杀游戏

•欢乐狼人杀自上线以来,市场攻势迅猛,经过两个月的迅猛发展,平台MAU超越先行者狼人杀,跃居狼人杀游戏行业第一名。

•五月初,快乐大本营将欢乐狼人杀游戏搬上综艺舞台后,用户反响热烈,平台用户量呈直线上升趋势。

狼人杀各大游戏用户画像

泛娱乐需求八:电影演出

•电影演出行业包括电影订票相关应用,但随着很多超级APP中可以直接购买,所以独立电影APP行业整体规模有所减小,但此类服务覆盖的生态流量用户不可小觑。

•猫眼电影,淘票票和咪咕影院APP的月度活跃用户位列行业前三,淘票票APP的DAU行业第一。

电影演出应用用户画像

三、 购物需求

购物需求一:综合电商

•每年6月是电商大促的重要时间,综合电商行业用户也从Q1的5.7亿增至Q2的6.3亿。

•手机淘宝独立APP的MAU在4.5亿左右,同比增长在10%,用户渗透率达70%,如此体量的超级APP持续的增长其价值不可小觑。

•手机京东独立APP的用户规模在今年618的带动下,也接近2个亿,MAU同比增长14%。

•苏宁易购更是在2017上半年有不俗表现,仅APP端6月MAU同比增长高达92%。

超七成用户专情于单一平台,淘宝独占超七成

•电商用户专情指数爆表,近九成综合电商用户平台使用个数为1-2个,其中,用且只用一个综合电商平台的用户超七成。

•只使用一个平台的用户中,手机淘宝独占鳌头,占比达77.4%,远超第二、三名的手机京东、唯品会。

淘宝头条:用户浏览习惯初形成,二三线城市年轻女性较活跃

•淘宝头条浏览用户DAU总体较为平稳,618活动期间出现小高峰,但与平时差别幅度较小,意味着该功能用户浏览习惯已初步形成,受活动波动不大。

•使用“淘宝头条”功能的用户以30岁以下女性为主,具有较高的消费能力,二三线城市用户较为活跃。

手机京东秒杀:6.18迎来用户活跃高峰,晚上十点效果最好

•手机京东内参与“京东秒杀”的用户规模相对稳定;618大促当天,“京东秒杀”用户规模达到峰值1062.95万,占比飙升至21.2%,相当于5个手机京东用户就有1个在参与“秒杀”。

•从秒杀用户使用时段分布来看,在秒杀整点达到高峰,晚上十点秒杀效果最好,与秒杀时点整体趋同。

综合电商应用用户画像

•性别分布:京东和苏宁易购的男性占比最高,超过60%;唯品会的女性占比最高,超过70%。

•年龄分布:30岁以下的年轻用户是移动购物的主力。

•城市等级:京东在一线城市占比高,其他应用城市等级与移动整体分布近似。

购物需求二:生鲜电商

•作为电商里的细分行业,生鲜电商发展势头良好,目前行业规模已经突破1000万。

•每日优鲜用户突破200万,与去年同期相比增长266%;京东到家独立APP虽然同比有微跌,但很多用户可以通过手机京东主APP来进行下单。

生鲜电商应用用户画像

•热门生鲜电商APP的用户消费能力普遍较强,线上消费1000元以上的占比基本都超过综合电商APP。

四、生活服务需求

外卖服务

•外卖服务行业用户规模超过6000万,趋势也较为稳定。

•美团外卖独立APP超过饿了么,月度用户规模成为行业第一;百度外卖同比有下降。

•美团外卖还有部分用户在美团APP和大众点评APP上,其生态用户规模会更大。

美团外卖:周末更爱点外卖,分享领券活动刺激用户间互动

•用户订单量缓慢提升,周末出现外卖订购高峰,随着天气逐步转热,越来越多人选择外卖来用餐。

•分享赢取优惠券活动有效刺激了用户间分享,分享用户数随订单量进行波动,周末达到最高峰。

外卖服务应用用户画像

•美团外卖和饿了么更受到24岁以下用户的喜爱;星巴克和肯德基受到25-30岁用户喜爱。

•星巴克的用户在一线城市占比最高,消费能力也是最强的。

五、 出行需求

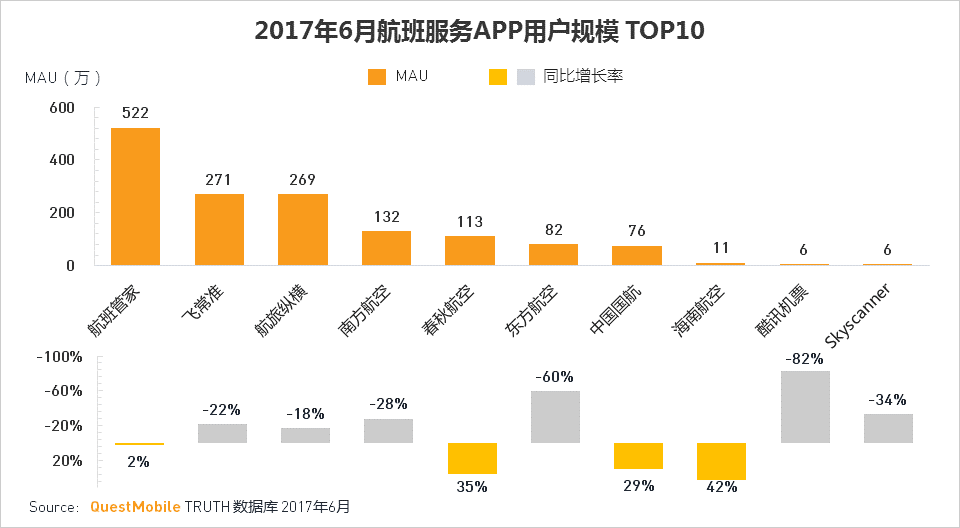

出行需求(飞):航班服务

•航班服务相关应用随着暑期的到来,行业用户规模稳中有升。

•航空公司直属的APP中,春秋航空,中国国航,海南航空具有不同程度的增长。

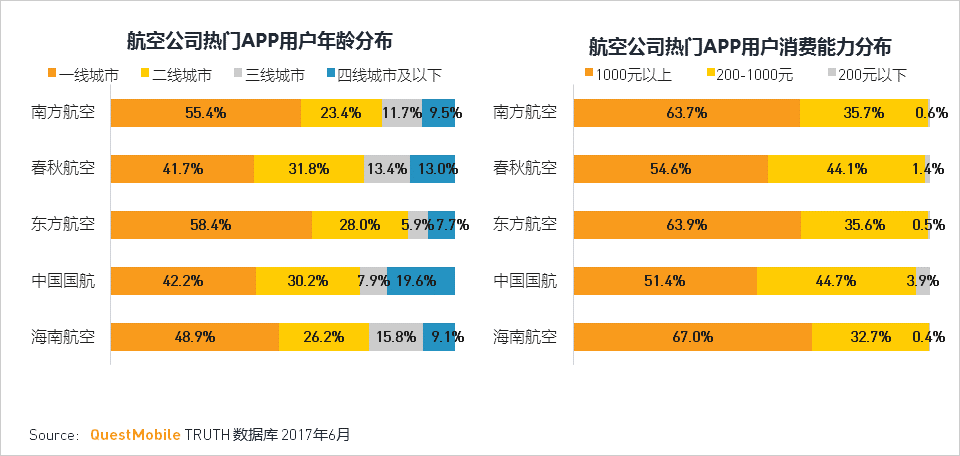

航空公司应用用户画像

•使用航班服务类的APP用户,大部分在一二线城市,且在线消费能力非常高,用户价值潜力大。

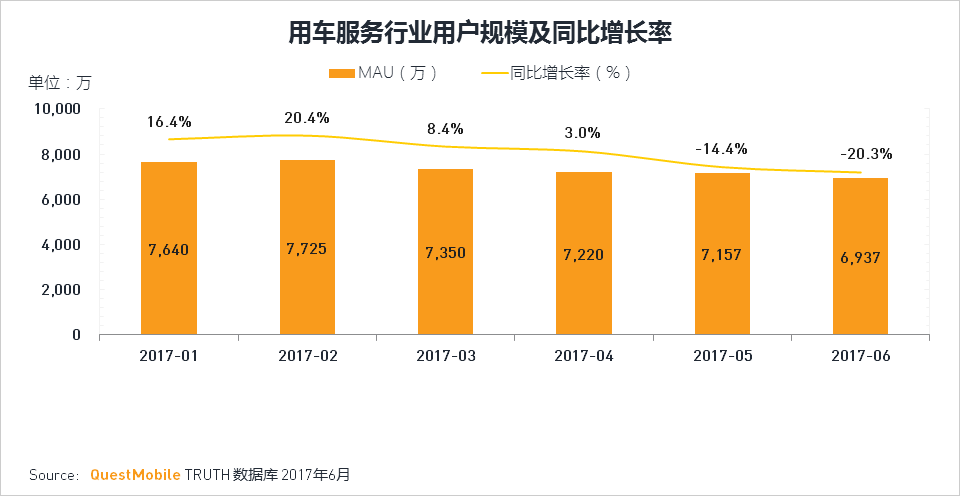

出行需求(车):用车服务

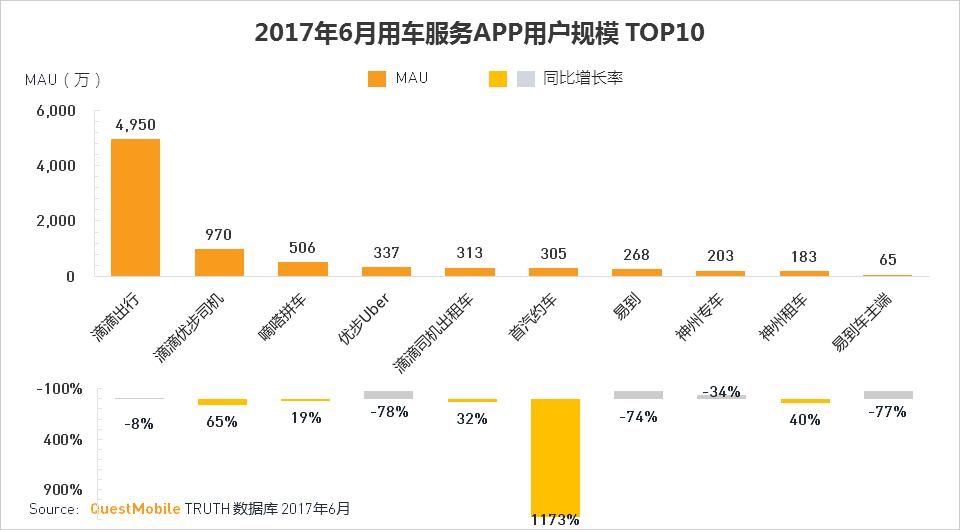

•用车服务经历了相关政策调整,公司合并等事件,行业整体用户规模有所减小。

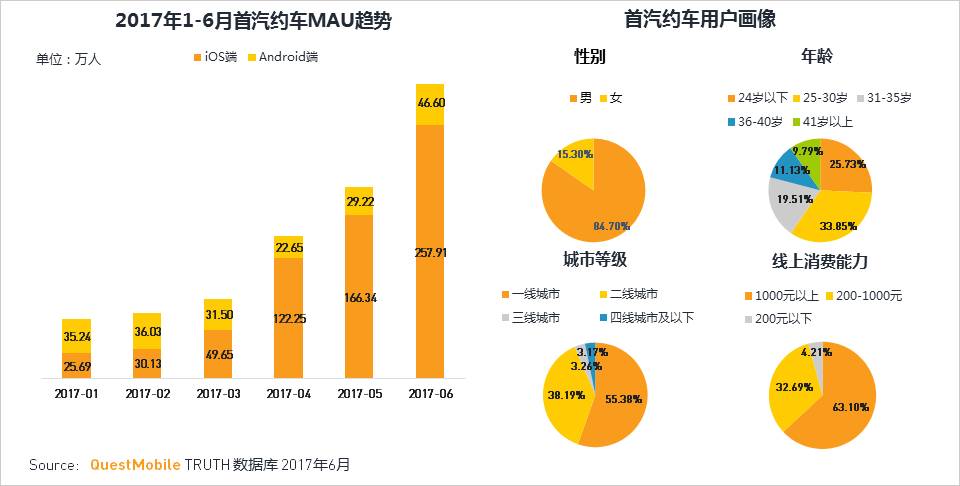

•滴滴出行一家独大;首汽约车表现非常抢眼,通过提升服务体验另辟蹊径,受到用户肯定,与去年同期相比增长1173%;Uber和易到用户缩减明显。

首汽约车iOS用户占比超八成,广受一线城市男性喜爱

•2017年以来,首汽约车用户增长迅猛,6月活跃用户超300万人,是1月活跃用户人数的五倍;且平台以iOS用户增长为主,占比超八成。

•首汽约车用户以男性为主,主要分布在一二线城市,尤其以一线城市高消费能力人群为主,25-30岁人群居多,这群人处于事业上升期,出行需求相对较为旺盛。

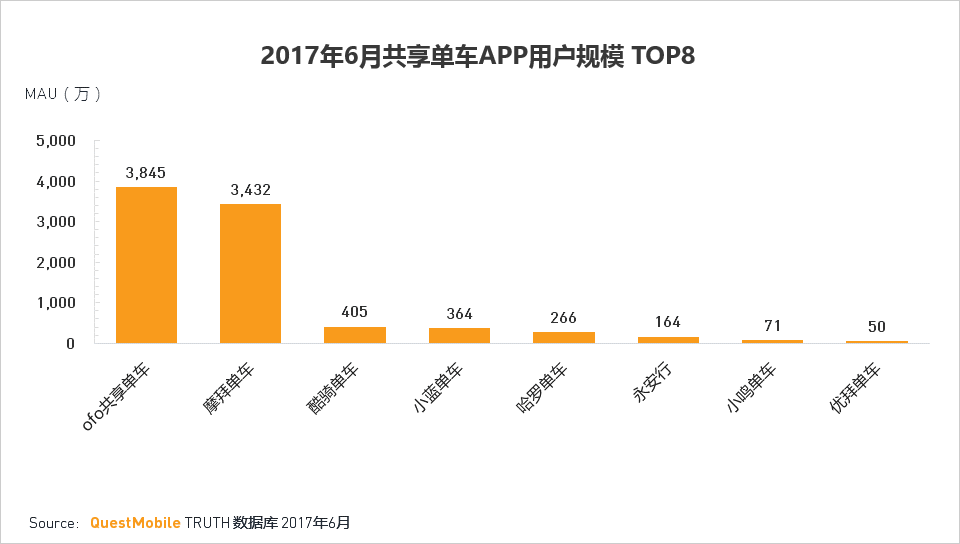

出行需求(骑):共享单车

•旅行工具包括指南针,共享单车等相关应用,因为共享单车的爆发而快速增长,2017年6月行业总用户已超过7000万。

•从2016年6月摩拜和ofo就开始竞争,摩拜有一定的先发优势,用户规模领先ofo近一年,但ofo用户增长迅猛,在2017年5月实现了反超。两家成为共享单车行业当之无愧的第一梯队。

•随着共享单车也在很多超级APP及微信小程序中提供服务,其生态流量的总用户规模也在不断扩大。

ofo开锁用户占比较高,摩拜开锁用户占比较稳定

2017年5月数据来看,ofo的开锁用户占比较摩拜高约5个百分点,但摩拜的稳定性更好,波动较小。ofo的开锁用户占比平均在68%左右,最高73.7%,最低53.5%;摩拜的开锁用户占比平均在62%左右,最高66.6%,最低54% 。

共享单车应用用户画像

•从共享单车行业整体看,男女比例在7:3,除酷骑单车、哈罗单车、永安行的女性比例显著偏高外,其余共享单车APP用户的男女分布都与行业数据持平。

•从共享单车行业整体看,用户主要是30岁及以下的年轻人,约占75%;其中哈罗单车的用户最年轻,24岁以下占比达52.5%。

•共享单车用户主要分布在一二线城市中;且消费能力高于移动用户整体。

六、理财需求

理财需求一:网上银行

•网上银行APP行业总用户规模超过1.5亿,招行储蓄卡和信用卡两个APP均在行业十强中。

网上银行应用用户画像

•招商银行和掌上生活APP在一线城市的分布最高,其线上消费能力也是最高,体现了其高端用户多的特点。

理财需求二:综合理财

•综合理财APP行业总用户规模在4300万左右,趋势也较为稳定。

•京东金融和平安金管家APP在月度用户规模领跑行业。

•但很多超级APP也可以直接购买理财产品,例如支付宝中也有蚂蚁财富的模块,所以移动端理财用户规模也不可小觑。

综合理财应用用户画像

•京东金融和蚂蚁财富APP的用户一线城市占比在30%左右,线上消费能力也高于其他同类APP,体现其用户高质量高价值的特点。

七、学习需求

学习需求一:语言学习

•语言学习APP是较为细分的行业之一,以英语学习类APP为主。

•百词斩,沪江开心词场及英语流利说占据行业前三位。

用户的语言学习是多维度的,拥有更丰富的产品矩阵会占据流量入口,例如沪江的APP相关产品也是标杆,其生态流量商业化值得期待。

语言学习应用用户画像

学习需求二:K12

•K12教育类APP,已成为很多学生完成作业的一种形式,行业用户规模已超过1亿。

•作业帮用户规模继续领跑,排名第一。

K12应用用户画像

八、运动健身需求

运动健身

•运动健身是移动互联网用户新的需求之一,已超过5000万用户使用相关应用。

•KEEP,悦动圈,咕咚占据行业前三。

运动健身应用用户画像

•运动健身热门APP中,糖豆广场舞的用户以中老年女性用户为主,也符合其应用定位。

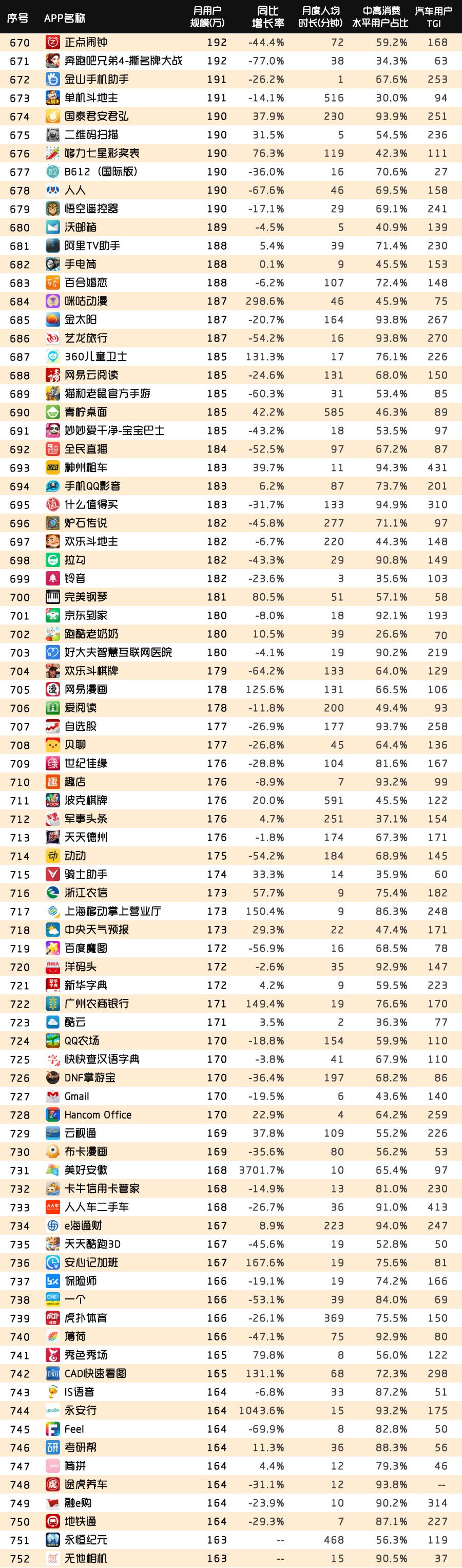

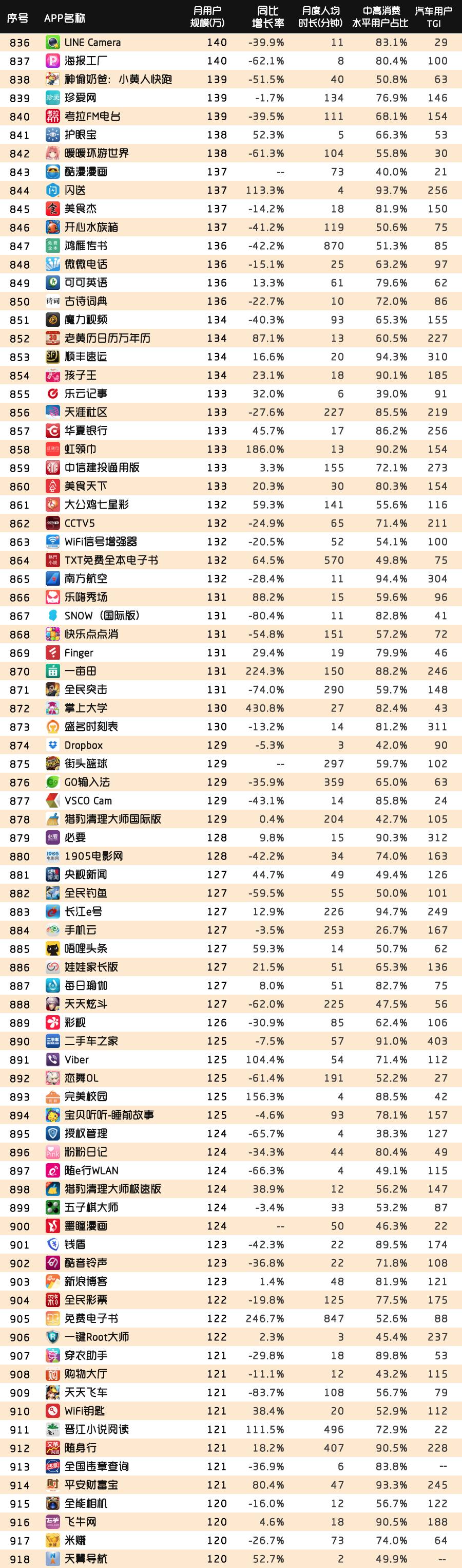

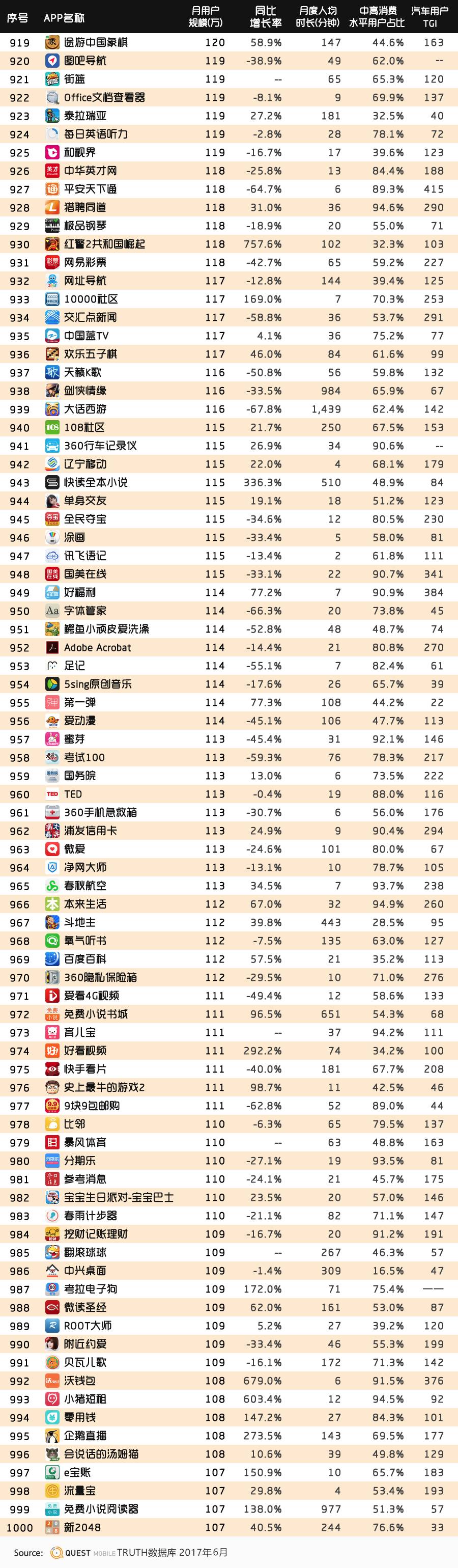

QuestMobile2017夏季TOP1000大榜单