作者:夏心愉

来源:第一财经

乐视前员工在建行信用卡额度被降至1元事件,站在外部视角看,似乎离奇。但如果将视角切换为银行信用卡部门的“人群画像”风控逻辑,以及逐渐讲求的事前预警机制后,一切是否会变得可以理解?

事实上,除了“1元额度”过于抓眼球以外,基于所属组织或群体的风险评判变化而“殃及”个人信用情况变化,这样的事件,在业内已不是秘密。建行并非首创。

数年前,无锡某太阳能公司出现经营危机。第一财经记者从一家股份制银行信用卡部门人士处获悉,他们当时在内部对该家公司员工信用卡也悄然用上了针对性风控措施,只不过处理方式偏于温和而未被外界发现:比如封死这批信用卡的额度,只降不升(包括拒绝本可获批的客户正常提额申请),并密切关注这批卡片的大额消费情况。

这也不是个案。在另一家股份制银行,对于一些身处产能过剩行业的员工,尤其是一些流水线操作工种,已办信用卡者续卡、未办信用卡者申卡,银行评审起来都会出现一定“扣分”,甚至拒批。

除了所属公司会波及个人,所属行业、身份证从属地域,甚至所属人群的自然属性(比如“未婚、女性”)等,都会因此群体整体信用表现而影响个人,这种影响可能是利好也可能是利空。

比如一张“3522”开头的身份证(属福建宁德地区:钢贸商籍贯集中地),在2011年银行体系对钢贸业务进行风险预警前,持证人在多家银行办信用卡都比普通人便利,而且有更高概率获得更大的信用卡授信额度;但在2012年钢贸危机爆发后的一两年间,即便持证人从未染指钢贸业务,在钢贸危机深重的长三角地区部分银行,他们甚至很难正常办出信用卡,就更不谈额度高低了。

在乐视员工信用卡降额事件曝光后,一众信用卡部门人士均选择缄默:没有人愿意因表示理解他行风控策略而“躺枪”。

而在第一财经记者以匿名形式的采访中,多名信用卡业务人士均对建行的风控“大方向”和“方法论”——识别该人群风险信号——表示了“认同”或“理解”,不过在手段运用的激进程度上,他们表示了异议。

其中,某银行信用卡中心分管风险的高管人员表示,他们其实也及时捕获到了乐视的风险信号,但仍补充考量了乐视员工本身的情况未提前采取措施。不过他表示,如果出现问题的企业不是乐视而是某些中低端制造业企业,企业已经或有可能发不出薪水,员工多从事偏于弱技术资质的操作型工作,“恐怕采取建行类似的手段是必要的”。

在风控尺度的把握上,建行对乐视持卡员工也是有基于个体的补充考量的,因而采取了“先堵后疏”策略。

建行方面回应称,对乐视员工信用卡额度进行调整,只是暂时的举措,各支行会根据名单情况,对信用卡持有人进行一一排查,如果还款正常,就会恢复额度。

多名业内人士在接受第一财经采访时表达了相近的意思:越是小额、分散的授信,除了对客户个人一对一的资信评估以外,就越需要辅助进行风险评估。后者以大数据为基础、对客户所属群体进行诸如“人群画像”,并不断就新的风险因子表现,修正风控模型及对此群体的策略。

这样,在“大数法则”运算之下,不良率就可控在一定标准之内。

而这正是银行信用卡业务风控的题中之义。

“大额贷款做得好,拼客户关系;小额授信做得好,看模型建设。”

有银行人士这样说。

信用卡风控建模具体看哪些变量?上述卡中心分管风险的高管总结称,

最传统的操作是看“四大维度”:自然属性、收入情况、财富情况、在其他金融机构的风险表现。

这些数据绝大多数在客户的央行征信报告、该行内部账户信息,乃至客户办卡提交材料中都有体现。

自然属性是指客户的性别、年龄、学历、户籍地域等。

收入情况则是公司行业、公司规模、职位、年收入等,这一点在风控的逻辑里被视为客户负债后的“还款来源”。

财富情况是看客户的拥车、拥房,还有在该家银行的存款、理财产品的量级。

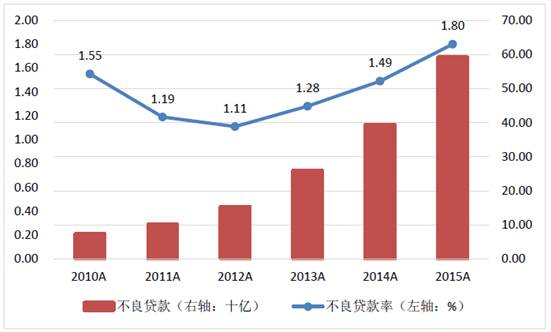

2015年商业银行信用卡贷款不良情况 单位:十亿元人民币,%(来源:智研咨询)

客户在其他金融机构的负债情况、信用表现、有无逾期,也是一大考量。此外,多家风控严格的银行信用卡中心,还会对客户实行“刚性扣减”,亦即对卡片申请人的总负债额度进行评估,并减去客户已在其他银行获得的非抵押类授信额度。

除了这些传统操作,随着金融科技及大数据运用的发展,信用卡风控的评审模型中又添加了移动运营商、互联网公司等提供的客户行为数据,当然调取这些数据需在客户充分授权的前提下。这些行为数据可包括客户的移动设备定位、线上支付结算和流水等,也可据此推测部分客户的消费能力和习惯,为银行更精准的营销及风控提供辅助参考。

以上维度,在银行建模考量中的优先等级不同,从最优开始排列,依次为客户已有用卡行为数据、客户总负债水平、客户自然属性基本面、客户工作受薪及财富情况、客户工作行业前景等。其中无征信参考或没有丰富历史用卡行为数据的客户,银行会更多依赖此排序中的后三类信息;而对于该行存量客户,则更依赖前两项及客户在该行既有业务使用信息。

在这一框架里,“如果客户的公司真出现大问题,那就直接影响了两个大项,银行有所动作或反应,从方法论的角度无可厚非,但反应过于激烈未必有必要,因为还要综合评估其他几个大项,而那些变量并没有受到影响。”上述分管风险的高管在接受第一财经记者采访时评述称,其所在银行也会综合考虑到,乐视员工的个人资质属性基本面是偏中高的。

一般而言持卡人个人基本面越好,银行风控逻辑里,其受企业、行业等外部指标连累的程度就越低。

此外,也有银行人士提及对信用卡风险的事前预警机制。顾名思义,这是指不等群体风险指标出现异常而进行的事先干预,一般用作针对宏观经济变化及局部行业地区性变化,动态风险监测与预警机制也通常会配套事后恢复机制。

值得多提一笔的是,客户个人资信行为变化,比如在任意一家系统内银行的用卡发生频繁或中度延滞缴款,明显的消费金额、频次或用途不合理产生套现嫌疑等,都会触发银行风控的“红警”,引发信用卡被降额或停卡。

乐视员工建行信用卡额度秒变1元 公司出事个人“背锅”真的有理可循?

作者:紫衣

来源:界面新闻

城门失火,殃及池鱼。

处于风口浪尖的乐视债务危机还没解除,“乐视员工信用卡额度降至1元”的话题又成为近两日来热议的话题。对此,建设银行于7月26日作出回应称,已恢复了95%临时调控客户的授信额度,但其做法在业内惹来不少争议。

7月25日晚间,微博认证网友@白云飞发布微博称,他在本月22日收到了来自建行信用卡中心的短信,被告知持有的建行信用卡额度遭调至1元。在拨打了建行客户电话后,客服给出的理由为“涉及经济案件”,后又被告知是因为其办理信用卡时留下的资料为乐视员工。

界面新闻通过微博与白云飞取得联系,据白云飞介绍,他在2011年至2013年在乐视网产品技术部工作约3年,换句话说,他离开乐视已4年。

白云飞的情况并非个案,根据腾讯财经报道,建设银行客服表示,已收到文件,确实有部分乐视员工的信用卡额度下降至1元钱。

公开资料显示,2015年下半年,乐视与建设银行达成战略合作,获得授信支持。截至2016年上半年末,建设银行授信总额度为4亿元,已使用额度3.4亿元。

建设银行信用卡中心有关负责人7月26日表示,根据乐视公司出现的经营情况变化及可能带来的影响,依据信用卡章程等有关规定,对部分相关客户启动了资信甄别和临时的额度调控措施,而精准核实确认客户的资信情况需要一定时间。

该名负责人同时称,目前对于经核实资信良好的客户,信用卡中心已恢复了授信额度,占此次临时调控客户的95%,另尚有5%的客户还在进一步甄别之中。由此给客户带来的不便,敬请理解和谅解。

此外,另有乐视员工爆料称,中信银行也对部分乐视员工的信用卡额度做了调整。对此,中信银行有关负责人回应称,中信银行调整持卡人信用额度是根据个人用卡及信用状况,而不会针对持卡人所在企业的经营状况来调整个人额度。个人信用跟企业信用还是要分开看的,中信银行并没有针对乐视员工信用卡进行调整。

目前,白云飞的建行信用卡额度已恢复。

虽然建行及时恢复了部分客户的授信额度,但让不少人感到困惑的是,建行调整信用卡持卡人额度依据何在?是否充分?

“银行降额是否合理具体要看双方合同,”上海鼎善律师事务所律师危龙斌对此表示,“首先要确认这是什么性质的信用卡,是乐视办理的单位卡还是个人办理的个人卡。”

危龙斌进一步解释,根据《商业银行信用卡业务监督管理办法》第十五条规定,商业银行发行的信用卡按照发行对象不同,分为个人卡和单位卡。单位卡是以单位的信用作担保而给予单位一定的授信额度,单位可以为其员工办理信用卡以使用银行给予的额度。

危龙斌表示,如果是单位卡,银行在乐视经营风险不断加大的情况下将额度降低为1元属于合理行为,如果是个人卡,额度调整还是要依据持卡人个人的具体情况而言。“公司风险不等同于个人风险。”危龙斌补充道。

中国财政科学研究院应用经济学博士后盘和林发表评论称,建行在回应中没有给出具体原因,只是笼统地说“依据信用卡章程等规定”。在他看来,不管章程等是如何约定的,建行单方面将乐视员工调整至1元,只有一个正当性的理由——“乐视为员工信用卡的担保方”,乐视信用记录影响到它为被担保人增信(增加信用值)资质。除此以外,应该都是建行单方面违约的失信行为,要不然就是“霸王条款”。

另据一位股份制银行信用卡部人士向界面新闻表示,银行在审核个人信用卡时,工作单位是重要的考核指标之一,工资收入是第一还款来源,名下动产不动产是第二还款来源,在确定第一还款来源出问题的情况下,为了降低坏账风险,银行可以降低持卡人的授信额度。“工资收入并不是信用的全部构成,一刀切将所有乐视员工额度调整至1元有点说不过去。”该人士评论道。