4月9日凌晨,新氧向美国证券交易委员会(SEC)提交了招股说明书,5月2日正式登陆纳斯达克,成为我国互联网医美第一股,代码为SY。速度之快,资本市场的追捧,充分表现出人们对医美行业以及这家成立不足6年的互联网医美服务平台的期待和信心。

我们不禁发问,新氧到底是实至名归还是徒有虚名?靓丽业绩的背后确有什么特别之处吗?

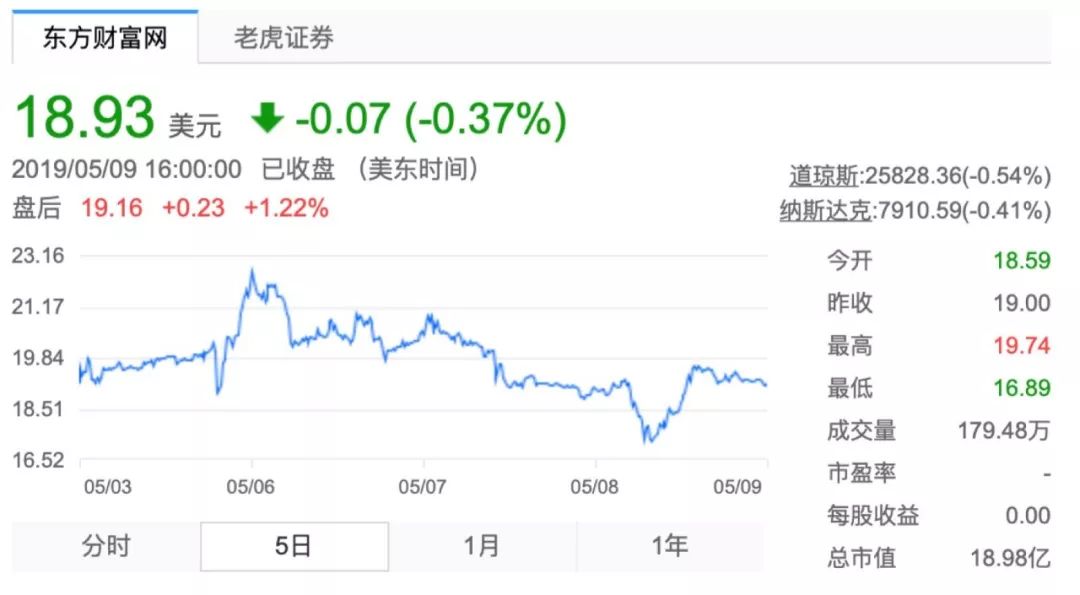

在“颜值经济”的推动下,新氧当之无愧的成为了互联网医美服务第一股。登陆纳斯达克之后,新氧的股价未受近日美股指数影响依旧维持高位,截至5月9日收盘,报18.93美元,较发行价累计涨幅超37%。

数据来源:东方财富网

当资本接踵而来的抢购筹码时,为什么是它,新氧已交出了满意的答卷。

盈利能力的表现是投资人考察上市公司首要关注的一点。据新氧招股书显示,其营收在2016-2018年期间实现了跨越性增长,并于2017年成为业内首家实现盈利的创业公司。在过去九个季度,新氧的营收保持了持续的季度环比与同比增长。而且这种增长的态势仍比较强劲。

伴随着营收实现跨越式增长的同时,新氧正加大对流量、内容等探索的投入,这也成为新氧在扩张和竞争时期的核心壁垒,也是其高速发展的根基。

从新氧科技的融资情况来看,其5年时间获得8轮融资的发展速度可以说是同类中的领跑者。国内外顶级投资机构超12亿人民币的注资,强大的组合为新氧上市做足了背书。

经纬中国是新氧A轮的投资方,并在B轮、D轮、E轮持续跟投。

其合伙人王华东在接受采访时表示,经纬中国投资逻辑是看重新氧的社区价值,因为医美消费是一个重度的决策的过程,社区的价值减少了消费者对陌生领域的认知难度。一但建立起结构化的数据库+社区点评体系,新氧就可以筑起足够强的壁垒。

企业上市的基础是公司的业务状态良好健康,具备成长性和创新性,新氧显然已经做好了充足准备。正如新氧创始人金星在上市仪式致辞中说“我们希望构建一个让各方获益的规则,跟随产业一起成长,成为产业的基础设施。”

或正是这“让各方获益”的初心,使得新氧在众多互联网医美平台中脱颖而出,不仅成为行业内首家实现盈利并成功上市的企业,也令其在今后更广阔的竞争赛道上有望继续表现优异。

而在二级市场投资人眼中来看,新氧上市无疑是其产业链上下游信心以及消费者信心的双向增强。“新氧上市对医美行业必然会有一定的示范性,使消费者对行业的信任度增加,打消消费者对医美行业的顾虑。而上市后新氧可以接受更多来自资本、社会、用户和行业的监督,反向推动公司对数据的审核。”一位美股投资者如是说。

而这家互联网医美第一股的盈利能力如何,则成为了众多投资人所关心的问题。

翻看新氧科技的招股书发现,在2016-2018年期间,其营业收入实现了跨越式增长。其总营收从2016年0.49亿元先跃升至2017年的2.59亿元,增速高达428%;2018年总营收进一步增长138%至6.17亿元。

值得注意的是,新氧在2017年扭亏为盈,成为业内首家实现盈利的创业公司。而其2018年税前净利润5508万元,较2017年增长220%,税前净利润率近10%。显然,新氧的发展已经迈入正轨。

与此同时,新氧所处的医美行业还有巨大的发展空间。弗若斯特沙利文的调研报告显示,2018年医美服务行业总收入规模达到1,217亿元人民币,自2014年至2018年的年均复合增长率为23.6%,预计行业收入规模到2023年将达到3,601亿元人民币。

而伴随着行业的快速增长,中国已经成为全球发展最快的医美服务市场之一,未来5年内依然有望维持高速增长,到2021年有望成为全球最大的医美服务市场。

这块巨大的蛋糕如何分配,显然新氧作为头部企业,将享受到行业持续增长的红利,更可利用较低的获客成本优势为医美服务供应商提供引流服务,从而获取更大的市场份额。

通过新氧的收入来源来看,新氧主要靠信息服务收入和预约服务收入。且数据显示,信息服务收入的增速已超过预约服务收入。

2018年信息服务收入总营收的比重由上年的55%提升至67%,2016年该比例仅为40%。预约服务收入占总营收的比重由2017年的45%下降33%,2016年该比例为60%。2019年第一季度,信息服务收入已达到1.43亿元。

新氧的招股书显示,其信息服务收入来源于原创内容和UCG社区,而这两个来源,则能反映出新氧对用户深度的服务。这说明新氧作为一个信息平台,不光追求广度的流量,更注重深度的内容服务。

同时,信息服务收入的增长也说明新氧平台变现能力的提升,信息服务收入已不单单来自于医美服务提供商,还来自广泛的消费医疗服务。这些内容在医美O2O扩张和竞争时期成为新氧的核心壁垒,也是其精准流量的根基。

流量与资本优势的加持,使新氧在激烈的竞争中保持了领先优势。2018年,通过新氧平台促成的医美服务交易总额为21亿元,占当年线上预约医美服务交易总额的33.1%。

此外更新后的招股书显示,截至2019年第一季度,新氧科技实现营收为2.06亿元,较去年同期增长81.8%;实现净利润为4590万元,同比提高49.9%,连续9季度高速增长。

然而,招股书显示,在其营收实现跨越式增长的同时,其市场营销支出出现了一定的增加。近三年来,新氧市场营销支出分别为0.62亿元、1.27亿元、3.06亿元,其中2018年销售和营销费用已占近营收的50%。

那么,新氧的这些钱去了哪里呢?查阅新氧资料发现,不断增加的营销支出背后则是对更多流量和内容的探索。

近年来,除推出医美日记功能为用户提供参考外,还尝试嵌入直播、引入行业KOL、主打网红经济,拓展多元化的商业模式。

而新氧所做的这些努力,成效看起来似乎还不错。具体表现在其用户量及用户粘性都在显著增加。

招股书的数据则印证这一点。数据显示,新氧移动端月活跃用户数量(MAU),从2018年第一季度的108万增长至2019年第一季度的193万,增幅高达78.7%。付费用户数也从2018年第一季度的6.89万增长至2019年第一季度的12.73万,增幅高达84.9%。

2018年,新氧手机APP占线上医美服务手机APP用户每日使用总时长的84.1%。此外,作为新氧科技社区高参与性证明的美丽日记,截至2018年12月31日,新氧科技平台已公布超过200万篇,并且每篇美丽日记均基于实际案例并附有相关案例细节。

“今天的用户很聪明,学习能力很强,并且大多用户无论是主观还是潜意识均希望建立正确的认知和审美,只是苦于没有方法或是渠道。新氧能够提供透明、可靠的信息,帮助这些用户安心、便捷地变美。”金星在一次访谈中表示。

值得注意的是,新氧的研发支出同样在持续投入。招股书显示,新氧计划将此次发行股票净收益的30%用于技术和研发,并已经将部署人工智能及其他创新技术作为自己的未来战略之一,将很大程度上帮助新氧奠定了行业中的领先地位。

在泰合资本管理合伙人郭如意看来,从商业角度来看新氧远没有到天花板,消费者的触达和渗透率也还有着巨大的空间;其次,在满足用户需求的产品和服务层面也有着很高的成长性。

公司将沿着医美产业的价值链进行业务扩张,同时进军庞大且飞速增长的消费医疗服务市场。截至目前,新氧已经尝试并成功推出了面向医美服务供应商的一系列服务,积累了先发优势并已取得一小部分营收。

可以预见,未来新氧不仅仅是为行业解决信息不对称等基础问题,而是要成为整个产业不可或缺的基础设施。往横向业务展望,新氧拥有更为广阔的前景,有望成为最受信赖的消费医疗科技公司,从转变中国医美市场开始,进而变革整个消费医疗服务行业。

(本文观点不代表环球老虎财经立场)