2008

年金融危机后,由于全球经济增速放缓,实体领域投资回报率下降,全球央行不约而同的采取宽松的货币政策来支持企业修复资产负债表和经济复苏;同时在财政、金融领域,随着政府融资需求增加和低利率的环境,金融机构通过加杠杆来放大投资收益。由此高杠杆现象引起金融监管部门的重视,政府开始致力于打击各种不当套利,减少资金在金融领域投机,引导资金流入实体经济。从国内来看,

2015

年年底我国提出供给侧改革,着力化解

“

三期叠加

”

问题,特别是今年以来金融机构去杠杆成为市场关注的焦点。那么目前去杠杆政策行至什么阶段?未来将会如何推演?其对市场利率的影响如何?本文将做详细阐述。

一、

宏观经济四部门去杠杆的总体框架

首先,需要明确的是去杠杆并不是一个局部的问题,而是关乎整个经济部门允许的全局问题。

这不仅是因为宏观经济各个部门是相互联系的,也是因为只有整个经济的杠杆下降,中国经济才能在减负增效的同时,避免杠杆腾挪导致的监管套利。为此,我们基于

“IMF

的宏观经济分析框架

”

,对目前经济各个部门的杠杆情况和联系进行了以下分析。

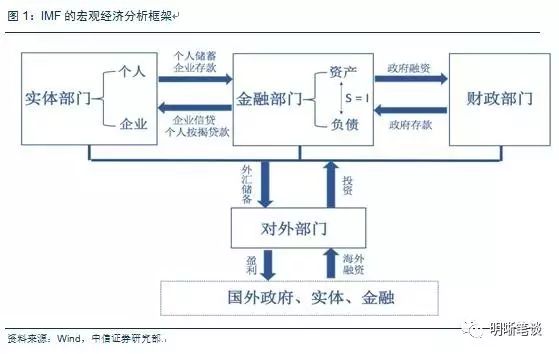

IMF

的宏观经济分析框架将经济分为实体、财政、金融和对外四个部门,每一个部门又分成若干个科目。

首先来看实体部门,其主要分为两大块:个人和企业。个人主要是把现金作为储蓄,放到金融机构和对外部门,而金融机构又把资产以个人按揭和贷款的方式借给个人;企业方面把其盈利作为存款放在金融机构或者对外部门。其次是财政部门,该部门主要是看财政收支,流入来源主要有政府融资,流出方向主要是政府存款和外汇储备。再者是金融部门,主要分为资产端和负债端。资产端提供资金的流出,以信贷的方式提供给企业,按揭贷款的方式提供给个人,政府融资的方式提供给财政部门。负债端主要是资金的流入,包括个人的储蓄、企业的村矿和政府的存款。然后是对外部门,其核心是国际收支平衡表,流入来源主要有国外政府的海外融资、企业的盈利所得、个人的储蓄存款和来自财政部门的外汇储备。

从下图可以看出

,近年来,我国的金融部门负债端的比率逐年升高,金融负债的绝对数量也呈线性增长。具体来看,金融负债从

2008

年的

1402343.7

亿元变为

2013

年的

3390732.0

亿元,增加近

2.5

倍。

2016

年央行公布的资产负债表也显示,中国总债务为

244

万亿元(不含外债),外债规模估计在

1.5

万亿美元(前三季度外管局的数据显示外债为

1.43

万亿,环比增长

3%

)。中国合计的债务大概是

255

万亿人民币。结合统计局数据,

2016

年我国

GDP

为

74.4

万亿,这意味着我国的负债占总

GDP

的

342.7%

,除去金融总负债率超过

250%

。在结构上,根据国际清算银行(

BIS

)的统计知,

2016

年居民部门杠杆率在

44.4%

,政府部门杠杆率为

46.4%

,非金融企业部门杠杆率高达

166.3%

。从此可看出,中国问题最大的是非金融企业部门债务。

总体上讲,去杠杆化,修复资产负债表是经济危机、金融危机和债务危机等的必经过程,其最终目标是使实体和金融部门的负债率(杠杆率)降下来,最终实现经济的减负增效,同时避免未来系统性的金融风险。

二、去杠杆三阶段:实体去产能、金融去杠杆、实体去杠杆

同时,另外一个很重要的问题是去杠杆的顺序。因为,正如第一部分所写,宏观经济各部门的杠杆是相互联系的,政策要求各部门杠杆协调、回落。但同时,去杠杆有需要把握方向和节奏,一是避免各部门同时去杠杆对实体经济和金融市场形成过度冲击,二是阶段去杠杆有助于把握主要矛盾,提高去杠杆的效率。

由于在经济上行周期时,中国企业因原材料商品价格上涨预期、企业盈利前景看好等各种原因,而增加了大量产成品或原材料库存,大大扩充了产能,所以去杠杆的第一步是实体去产能。而去杠杆的重点对象在于杠杆风险累计最为严重的非金融企业领域,金融领域的去杠杆因对实体经济去杠杆具有巨大促进意义则发挥先导作用,所以在实体去产能的后一阶段是金融去杠杆。随着金融去杠杆推进,交易户和配置户将逐步各归其位,长期利率调整到位后,配置需求重新起来,紧接着的去杠杆进程就是实体去杠杆。

第一阶段是实体去产能,恢复企业利润。

2015

年以来,我国经济进入了一个新阶段,主要经济指标之间的联动性出现背离,经济增长持续下行与

CPI

持续低位运行,居民收入有所增加而企业利润率下降,消费上升而投资下降。为适应这种变化,我国展开供给侧改革,中央部署了“三去一降一补”(去产能、去库存、去杠杆、降成本、补短板)的任务。同时,

2016

年财政部下发《关于征收工业企业结构调整专项资金有关问题的通知》,标志着之前翘首以盼的对煤炭、钢铁去产能资金支持计划终落地。

从历史数据看,实体去产能得到了初步的效果。

2016

年,钢铁、煤炭产能分别退出

6500

万吨以上和

2.9

亿吨以上,超额完成目标任务。截至今年

6

月末,煤炭去产能

1.11

亿吨,完成全年目标任务的

74%

,依法取缔

“

地条钢

”

基本完成。

2016

年全国原煤产量

36.64

亿吨,同比下降

10.22%

,全国煤炭产量已经连续三年下跌,全国煤炭企业生存艰难。

2016

年

2

月国务院发布《关于钢铁行业化解过剩产能实现脱困发展的意见》,宣布从

2016

年起要用五年时间化解钢铁过剩产能

1

亿

-1.5

亿吨,

16

年以来已经累计去除粗钢产能接近

1.15

万吨,剩余去产能任务最多不超过

3500

万吨。虽然统计局口径下今年

1-7

月粗钢产量反而同比增加

2500

多万吨,但主要是淘汰了落后地条钢产能,但合规产能产量增加。

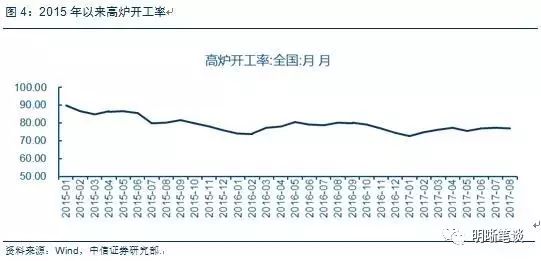

2015

年以来,高炉开工率也出现震荡下降的趋势,

2015

年

2

月高炉开工率平均值为

86.60%

,到

2017

年

8

月就到了

77.32%

,较去年同期回落

2.96

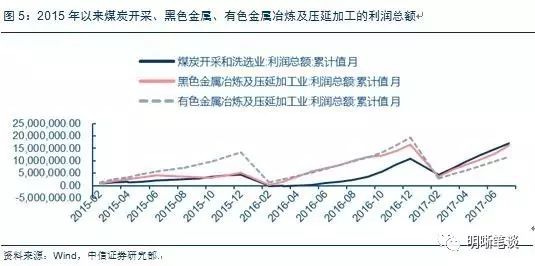

个百分点。随着实体去产能的推进,相关企业利润总体上呈上升趋势:其中煤炭开采和洗选业

2017

年上半年利润达

48430000

亿元,同比上升约

35

倍;黑色金属冶炼及压延加工业今年上半年利润也达到去年同期的

2.36

倍,超

2016

年的同比倍数

1.37

;有色金属冶炼及压延加工业也呈现趋势上涨,今年上半年利润达到去年上半年的

1.37

倍。

第二阶段是金融去杠杆,货币供给增速下降。

2015

年后,杠杆率过高的金融市场对于利空因素的敏感性提升,系统性风险凸显。

M2

代表货币供给,随着金融去杠杆推进,货币供给增速逐渐下降。具体而言,

2017

年

7

月

M2

为

1628996.63

亿元,同比增速为

9.2%

,比前期下降

0.2

个百分点,再创历史新低,为连续第六个月放缓,

M2

增速持续低迷是金融体系内部去杠杆的客观结果。同时,央行在公开市场上“缩短放长”,悄然提高市场投放流动性的综合资金成本,使得债券市场迎来大幅调整,债券收益率稳步上行,信用利差不断扩大。

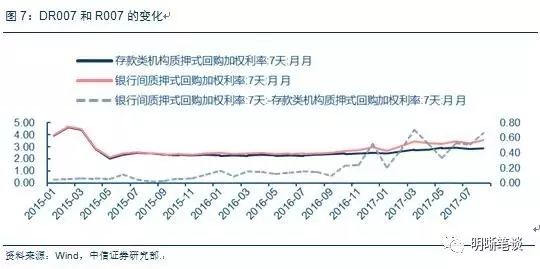

15

年以来,

DR007

与

R007

的利差有明显的扩大趋势,今年

8

月的利差更是扩大到

66

个

bp

。

M2

的不断下降和利差的逐步扩大同时说明了,在金融去杠杆的政策要求下,货币供给减少,导致供需缺口的出现。由于当前广义货币供给趋于紧张,经济增长可能面临货币不足的压力,在货币需求大于货币供给的情况下,均衡利率的中枢被动抬升。

第三阶段实体去杠杆,企业融资需求(货币需求)下降

。经济脱实入虚带来了股市震荡、债市震荡、房地产泡沫等金融市场风险事件,导致实体经济处在多变高风险的金融市场环境下,从而加剧了非金融企业的杠杆风险,由此下阶段经济脱虚向实,实体的去杠杆是大势所趋。据国家金融与发展实验室的研究数据,杠杆率计算中以债务为分子,

GDP

为分母,截至

2016

年底,我国国内生产总值为

744127

亿元,全社会杠杆率

210.6%

,实体经济杠杆率

257%

,金融杠杆率约为

21%

。具体来讲,实体经济杠杆率中,居民部门和政府部门杠杆率都在

40%

左右,但非金融企业部门杠杆率高达

166.3%

。由此可见,实体去杠杆成为下半场的主体所在。从货币需求的角度,社融可视为一种银行信用下的跨期消费,把未来消费挪到当期进行,因而催生对于货币的需求。随着第三阶段实体去杠杆,经济增速逐步会回落,带动企业融资需求走低,货币需求下降,从而使名义利率下降。

三、目前的阶段,以及货币供需变化对市场利率的影响

我们认为现在在第二阶段向第三阶段转变的过程中

:

货币供需再平衡,前期由于货币需求大于供给导致利率上升的情况将有所缓解,未来贷款、债券融资需求或会下降。

从内需上看,投资方面,固定资产投资的分项基础设施建设投资、制造业和房地产业今年以来均震荡下行,其中

7

月的基础设施建设投资同比增长至

4.79%

,比前值减少

0.74

个百分点,制造业同比增长至

5.11%

,比前值减少

0.41

个百分点,房地产业同比增长至

16.65%

,比前值减少

0.18

个百分点。消费方面,基于家庭调查的城镇居民人均消费性支出整体走势向下,

2017

年

6

月的累计同比达到

6.70%

,比

3

月份的季度数据下降

0.29

个百分点;基于企业调查的社会消费品零售总额,从季度数据看,也出现了微弱的下跌,

2017

年

7

月的社会消费品零售总额当月同比达到

10.40

,比前值下降

0.6

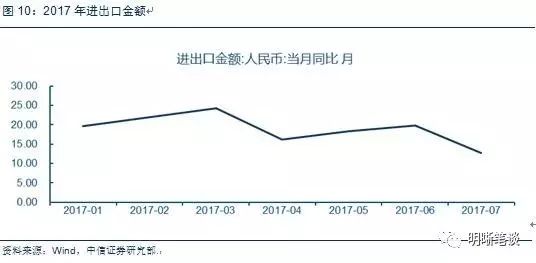

个百分点。从外需上看,

2017

年以来人民币进出口金额同比增长也呈现出震荡下行,从年初的

19.60%

变为

7

月的

12.70%

,整体下降

6.9

个百分点。综上,由此下半年企业融资需求乏力,加上企业去杠杆的继续推进,社融信贷预计会下降。

另一方面,稳健中性的货币政策表示下半年货币供给会继续保持稳定,所以供给不动,需求收缩,利率存在下行压力,

我们仍坚持十年期国债收益率

3.6%

的顶部中枢判断不变

。

四、债市策略

实体经济去杠杆方向既定,以金融去杠杆为先导的策略也已明确,所以我们认为现在在从金融去杠杆向实体经济去杠杆的过程中,这一大背景总体对债券市场形成短期偏空谨慎,长期偏多的影响。具体而言,短期在以债券去杠杆为代表的金融去杠杆浪潮下,高杠杆机构首当其冲承压去杠杆,市场面对债券抛压,长期利率调整明显。长期来看,债券去杠杆的趋势有助形成一个再平衡过程,随着债券需求下降,市场波动率也会降下来。

加之稳健中性的货币政策表示下半年货币供给会继续保持稳定,所以供给不动,需求收缩,利率存在下行压力,

我们仍坚持十年期国债收益率

3.6%

的顶部中枢判断不变

。

来源:明晰笔谈

作者:明明

版权说明:

感谢每一位作者的辛苦付出与创作,《债券之星》均在文章结束处备注了原标题和来源。如转载涉及版权等问题,请发送消息至公号后台与我们联系,我们将在第一时间处理,非常感谢!

如有建议、投稿或商业合作,请加小编QQ:2438064671.