温馨提示:点击上方蓝字关注“kk汽车金融行业研究”或者添加微信号:kkqichejinrong

。这是一个专业而温暖的账号,因为账号后面有一群专业而温暖的人,“

汽车金融大全APP

”做10万汽车金融人的百宝箱。

前言

汽车延长保修,作为一项汽车金融新兴业务,近年来在国内汽车市场正逐步发展壮大。从业务属性上看,汽车延长保修属于保险的一个细分险种,在保险公司内多作为一项战略新险种在运营;另一方面,从业务操作层面看,汽车延长保修又是一种服务,有着很强的服务属性。面对这样一个仍处于起步阶段,客户需求有待开发,市场潜力无限巨大的行业,我们看到已有更多的市场参与者融入到其中。真正的行业巨头还未出现,但我们可以预见,伴随着中国这个产销均已位居世界第一

位

的汽车大国的崛起,有着万亿级汽车市场做背书,汽车延保行业一定会快速发展,迎来更光明的未来。

笔者有幸作为汽车行业的一员,参与汽车延长保修的业务运营与管理。为了让更多人了解这个行业,我将分四个篇章来论述我对汽车延长保修行业的浅见,分别为产品篇、市场篇、管理篇以及展望篇。个人能力有限,又囿于获取的一手信息资源有限,文字中难免有所纰漏或错误,希望各位读者多批评指正,也热切期待能与关注行业发展的同行朋友切磋交流,如有任何问题可联系我,我的微信号是:

akatuki007

,联系邮箱

:

[email protected]

。

正文

在这个

“产品为王”的时代,让我们从产品开始,初步了解汽车延保行业。

说起汽车延保产品,我们要先聊一聊延保以及汽车延保的概念。

延保,是延长保修的简称,所谓延保,是指消费者所购买的产品(包括有形产品和保险、服务等无形产品),在制造商提供的保质期和服务范围之外,由延保提供商提供延长保修时间、或者延展产品服务范围、或者衍生服务的有偿服务。在国内,最常见的延保产品当属家电、手机等电子产品。举例来说,苹果公司旗下的

iphone

、

Macbook

等在购买产品的同时,都可以选择一项

AppleCare

服务,这项服务的核心就是为

Apple

公司的各系列产品提供原厂质保期后的延长保障。相信您身边可能也有选择过这项服务的朋友。

(图片来源:苹果官网)

(图片来源:苹果官网)

同意,家电企业也提供了相关延保服务供客户选择。例如我们熟知的海尔品牌,针对旗下的各产品线的产品提供了不同类型的延保产品。

(图片来源:海尔官网)

(图片来源:海尔官网)

相信很多朋友有过网购的经历,如果仔细观察,我们也会发现很多线上电商平台也都针对其平台上的产品提供了延保服务。以苏宁为例,针对平台上的多种家电都提供了不同保障时间的延保产品。

综上,其实延保产品离我们的生活很近,虽然我们暂时不知道类似电子产品的延保市场渗透率是多少,但这些信息的普及对于国内整体延保市场的发展都起到了积极推动作用。

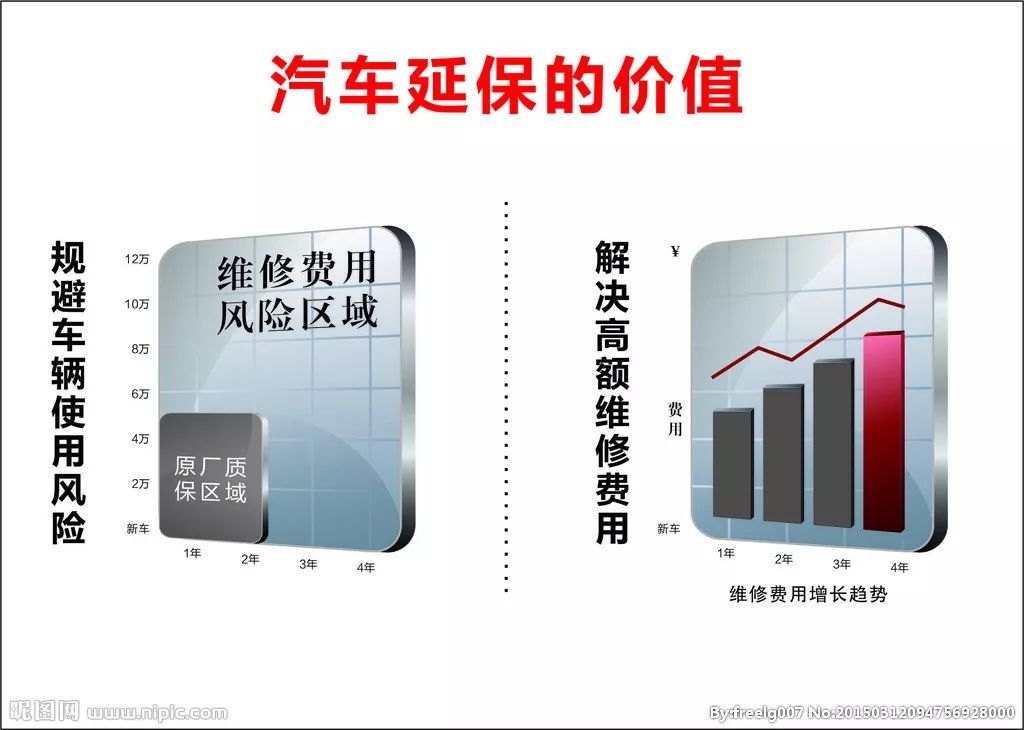

汽车延保,是指为符合特定条件(如车龄、车况、行驶里程等)的车辆、在原厂质保期结束后,提供的延长特定条件(如保障范围、期限、里程等)的可选择性的保修服务。我们可以将其理解为是汽车质保的延伸,可以让汽车获得更长时间的质量保障的服务。同家电、电子产品的延保产品类似,汽车延保产品的诞生,也是以市场需求为基础,它填补了车辆在质保期满后在质量保障层面的产品空白,能够满足客户对于车辆质保期满后用车保障的内在需求。这项服务对用户而言意味着安心、省钱、保障增值。

当下,中国汽车市场已结束了突飞猛进的高速发展期,进入成熟稳定的增长发展通道。而随着汽车保有量的增加,汽车后市场已经成为了行业重要战场。

交通部公布的数据,截止

2016

年底,全国共有机动车维修业户

62

万家,从业人员近

400

万人,完成年维修量

5.3

亿辆次,年产值达

6000

亿元以上。

据预测,到

2020

年,我国汽车保有量将达到

2.5

亿辆,维修市场需求规模将再翻一番,维修产值有望超过

1

万亿

元

(数据引自

《七个数据,带你看懂

2017

年汽车后市场》

)

。

而迅猛发展的汽车后市场,也带来诸多问题,多种经营主体良莠不齐,缺乏有效的全流程监督管理等等,对于一个普通消费者,

很难有足够的信息及知识储备在复杂的市场环境下做出最优的选择。一段时期内,就

车辆维修问题,汽车品牌

4S

店仍是最

可靠、最

受

用户

信赖的渠道,无论是

汽车品牌的力量,

还是

4S

店

所具备的

承袭品牌优势的

专业检测设备、

一流维修技术和专业服务团队

。用户为了车辆得到更好维修服务,保障车辆品质及用车行车安全,

也

更青睐于选择

4S

店渠道

维修车辆。

在车辆质保期内,车辆质

保保障

范围的故障可以得到免费维修,

维修费用不需要用户承担,而维修的备件和工时是

由品牌

4S

店切实提供给消费者的,而

质保期内的

这些车辆维修费用都是由汽车厂商承担的。但是,

过了质保期,这些将由用户承担。

汽车延保

产品

的出现,打破了这种局面,用户选择了

汽车延保后

,在超出质保期后,仍可

得到

品牌

4S

店的免费维修,

4S

店凭借其强大的服务体系能力,可以让用户更省心地用车,用户无需支付额外费用,用车也会更安心。这种安心一方面体现在用车时

不必担心质保后的质量保障,另一方面也体现在延保期内车辆出现故障时可以安心享受品牌

4S

店提供的优质服务。

既然汽车延保对用户有好处,那么作为用户该如何选择延保产品呢?面对一个汽车延保产品,又该如何来审视和分析,如何结合自身需求看是否需要以及需要什么样的延保产品?

为了便于理解,我们可以把汽车延保产品从以下几个维度来考量,即延保的承保条件、保障范围、保障期限、保障金额以及延保价格。

1、承保条件

可以简单理解为大概什么样的车辆可以购买延保。目前,主流的汽车品牌均已推出了自身的品牌延保产品,还有第三方延保服务公司也可以提供相应产品,此外一些经销商集团也在试水这项衍生新业务。关于不同延保提供方的特点与分析,将在第二部分市场篇做详细介绍,本章重点仅做产品层面的对比分析。不同品牌的延保,同一品牌不同延保提供方的延保,其承保条件各有不同。

举例来说,大部分延保明确说明运营性质的车辆不可购买延保,这是因为运营车辆相对有更高的不可测性,对其车辆状况的后续故障风险难以给出准确评估。又例如,有些延保规定只针对

2

年

/6

万公里内的符合条件车辆才可以进行延保保障,而有的延保产品则可以放宽至

3

年

/10

万公里。关于承保条件,我们可以类比寿险产品,多数寿险产品明确指出被保险人在投保时需要身体健康,甚至有产品要求有严格的身体健康检查。从这个角度看,目前汽车延保产品更多关注的还是车辆本身的行驶里程、车龄以及其他使用要求。

2、保障范围

对于一般的用户,很难轻松地去界定延保的保障范围,因为这需要对汽车结构等有着极为丰富的知识储备才能做到。为了描述更清晰,我们可以简单地把市场上已有的汽车延保产品分为两大类,一类是整车保障延保,一类是部分零部件保障延保。所谓整车保障延保,是指针对车辆的几乎所有零部件均予以保修,比如市场上的奥迪、奔驰都有提供这种整车保障的延保产品。部分零部件保障产品,是指仅针对明确约定的车辆零部件进行保障,比如市场上的第三方延保服务公司北京安心华奥公司推出的保障发动机及变速箱延保产品。

保障范围的不同,是延保的最终销售价格的极为重要的因素。如果一个客户只知道自己买了汽车延保,却不知道延保的保障范围,那就类似于购买了一个重疾险的人不知道保险都可以保障哪些疾病范围。很简单的道理,如果只保障

10

种重疾的保险,在其他维度相同的情况下,一定要比保障

40

种重疾的保险产品价格低。另外,即使都是

10

种重疾,而具体的疾病种类不同,最终的产品定价也会千差万别,因为不同的疾病的出险概率不同,不同疾病的医疗费用也不同。

明白了这个道理我们来看延保的保障范围,一台车大概有

1.5

万个零件,哪个零件在新车

3

年后可能会损坏的概率不同,维修金额也不同。因此,很难将整车保障延保与部分零部件延保产品做直接的价格对比,最关键的是用户内心需要的什么样的产品。如果用户想要更全面的用车保障,那整车延保会是个更优的选择。关于保障范围更细层面的内容,我们留到后续的管理篇做更深入的探讨。

3、保障期限

就汽车延保产品而言,保障期限是个重要的产品维度。前述我们提及的家电、电子产品的延保产品,一般会描述为延长

1

年、

2

年或若干年,可以理解为是单维度的延保产品。而汽车产品的特殊性在于,车辆的使用情况会直接影响后续零部件的故障发生概率,因此汽车延保产品一般不单单约定了产品的保障时间,也会约定产品的保障行驶里程。类比原厂质保,一般车辆会提供

3

年

/10

万公里(以先到为准)的质保政策,这也是通过期限和里程的双维度的控制,更好地控制风险与成本。

就延保而言,例如大众品牌会为车辆提供

1

年

/3

万公里,

2

年

/6

万公里及

3

年

/9

万公里的延保产品供客户自由选择。安心华奥为提供的是

8

年

/18

万公里的发动机、变速箱延保产品,这里面的

8

年

/18

万是最长的保障时间和里程,是包含了汽车原厂质保的

3

年

/10

万公里的。当然,我们也发现,一些豪华车品牌基于对车辆品质的管控,并致力于为客户提供更优质的服务,也推出了仅约定时间的延保产品,对行驶里程没有要求。例如奥迪品牌提供的是

1

年、

2

年、

3

年的不限里程的延保产品,客户可自主选择。宝马在

2016

年底前提供的是

1

年

/2

万公里,

2

年

/5

万公里的延保产品,在

2017

年产品调整后也推出了不限里程的延保产品。在这里,需要提醒用户的是,一定要关注自己选择延保产品对保障期限和行驶里程的约定。

4、保障金额

这个维度相对简单,即车辆故障时延保可以赔付的最高金额。我们以人身意外险为例,同样是意外险,如果保障金额不同,保险的价格也会不同。其他条件相同的前提下,最多保障

1

万元的保险要比最多保障

100

万元的保险便宜的多。用户在选择延保产品时需要自己核对其保障金额,有些明确写明最多保障

5

万元、

10

万元,一般而言保障金额越高保障也更全面。

5、延保价格

前面所说的承保条件、保障范围、保障期限、保障金额,这

4

个维度可以看成是影响最终产品价格的重要因素。承保条件越宽泛、保障范围越完整、保障期限越久、保障金额越高,也就意味着更高的风险与更高的赔付成本支出,最终的产品价格也会最高。因此,用户需要综合考虑各个因素后再下结论是否需要这个延保产品以及其价格是否合适。

综上,我们详细聊了延保产品的一般要素,当然还不仅限于此,购买后延保是否可以随车转让、是否设置了单次赔付限额等等,都会影响延保产品的最终形态与产品价格。正因如此,市场上的延保产品也千差万别,需要我们仔细去甄别。

关于汽车延保产品,可能会有说不完的话题。我们说

“产品为王”,好的产品的最根本的要求是要满足用户的需求,只有更好地服务好用户,才能带来更好的发展预期,做好产品是成功的第一步。感谢各位耐心看完本章内容,期待和大家开展更深入的交流与探讨。

文章版权归属与作者本人,如有任何疑问可联系作者,侵权必究。

全全点评:

现今汽车延保业务已成为汽车金融附加增值产品融资服务的重要一块。这篇文章从产品角度详细分析了汽车延保的承保条件、保障范围、保障期限,对同行很具有参考意义。期待光哥的后续几篇~

| kk汽车金融行业研究 |

诞生于2013年8月31日

汽车金融行业第一媒体平台

累计发表文章过1000篇

订阅人数超41500人

这个号在2016年9月还诞生了一家公司

靠谱金服

致力于做汽车金融行业的连接器

做中国版的Dealertrack

为了更好的连接大家

我们做了个“汽车金融大全”APP

另外我们12月8日-9日有个更有意思的活动邀请您参加

线上年会和直播

点击阅读原文,报名参加线上行业峰会。