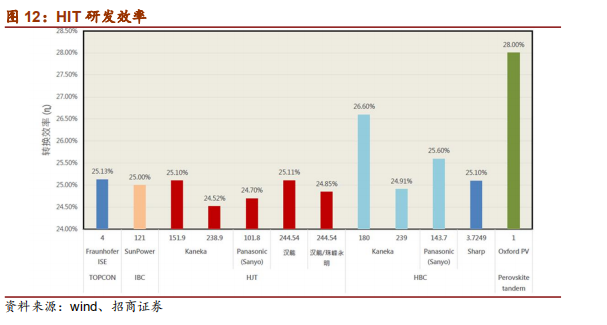

1.

研发效率突破2

5

%,量产效率站上

2

4%

H

IT

电池自1

991

年三洋发明以来效率在不断提升,当前研发最高效率是汉能在今年1

1

月公布的2

5.11

%,其他如钧石、晋能、钟渊等企业研发效率也都站上了

2

5

%。

H

IT

电池具有优良的拓展特性。

叠加I

BC

之后做成H

BC

,目前研发最高效率是日本钟渊化学

K

aneka创造的

2

6.6

%。国内钧石

H

BC

电池研发效率也已经达到2

6

%。

叠加钙钛矿后H

IT

可做叠层电池,目前研发最高效率是牛津光伏创造的2

8

%

量产效率普遍站上2

4

%。

当前量产效率最高的是新加坡R

EC

,其采用M

B

整线设备,目前量产效率已经达到2

4.3

%,正在冲击

2

4.5

%。国内钧石和晋能量产效率站上

2

4

%,明年冲击

2

5

%。

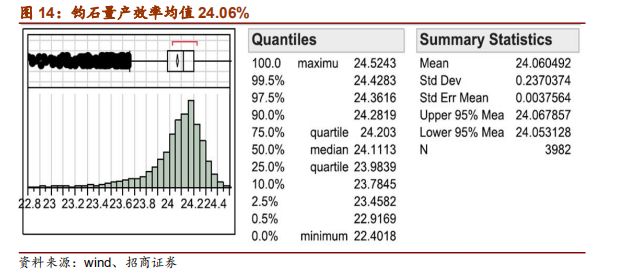

量产效率普遍站上2

4

%。

当前量产效率最高的是新加坡R

EC

,其采用M

B

整线设备,目前量产效率已经达到2

4.3

%,正在冲击

2

4.5

%。国内钧石和晋能量产效率站上

2

4

%,明年冲击

2

5

%。

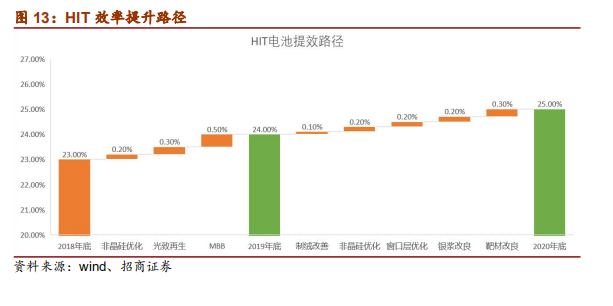

效率提升对降本有放大效应。

光伏产业每一轮技术革新都带来组件成本和价格的大规模下降,1976年光伏电池诞生以来组件价格下降了

99.75%

,过去

10

年下降了

90%

,光伏产业存在摩尔定律,其核心在于电池效率提升对降本有放大效应。

效率提升对降本有放大效应。

光伏产业每一轮技术革新都带来组件成本和价格的大规模下降,1976年光伏电池诞生以来组件价格下降了

99.75%

,过去

10

年下降了

90%

,光伏产业存在摩尔定律,其核心在于电池效率提升对降本有放大效应。

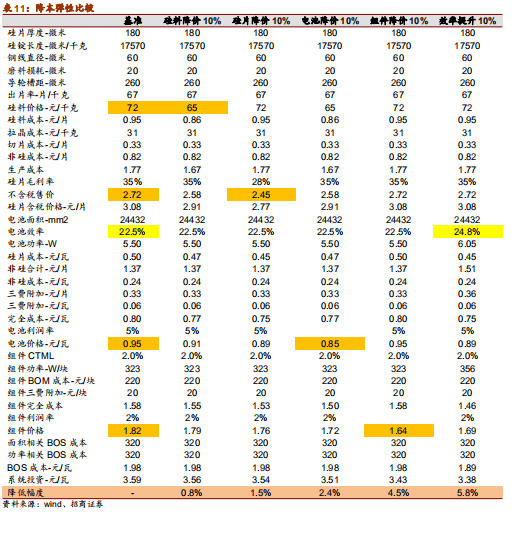

硅料价格下降1

0

%,光伏电站系统投资下降

0

.8

%;

硅片价格下降1

0

%,光伏电站系统投资下降

1

.5

%;

电池价格下降1

0

%,光伏电站系统投资下降

2.4

%;

组件价格下降1

0

%,光伏电站系统投资下降

4.5

%;

电池效率提升1

0

%,光伏电站系统投资下降

5.8

%;

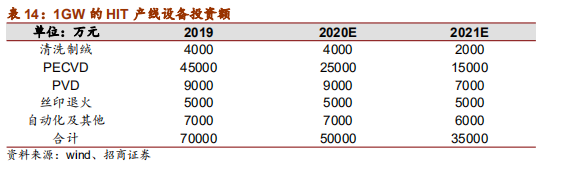

2.

设备国产化加速

HIT

设备价格已经下降到7-

8

亿/

GW

。

H

IT

电池每个生产步骤对应一种专用设备,依次是清洗制绒机、P

ECVD

、P

VD

或R

PD

、丝印固化,其中壁垒最高的是P

ECVD

,其价值量占到全部设备的6

0

%。当前投产的

H

IT

产线P

ECVD

以进口为主,G

W

设备投资在

7

-

8

亿元,国产化突破之后将大幅下降。

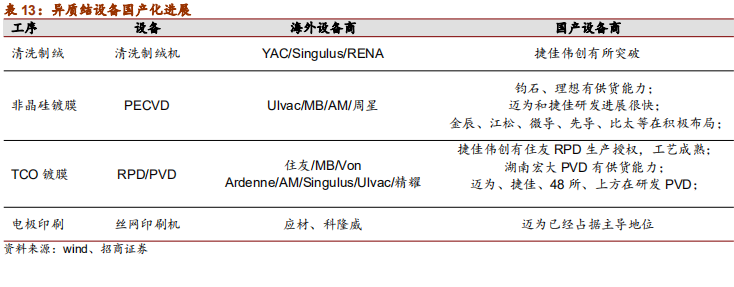

设备国产化不断取得突破,P

ECVD

仍是难点。

清洗制绒、PVD、丝网印刷国内都已经突破,当前难点主要在

PECVD

。国内钧石、理想已经有

P

ECVD

供货能力,但节拍还需提升。迈为研发进展较快,和通威建有中试线,设备在不断调试和改进,明年可能会有比较大的突破。捷佳伟创正在积极研发,预计明年Q

1

会完成样机交付,金辰股份和常州比太也在积极布局,预计明年也会有样机交付。

设备国产化不断取得突破,P

ECVD

仍是难点。

清洗制绒、PVD、丝网印刷国内都已经突破,当前难点主要在

PECVD

。国内钧石、理想已经有

P

ECVD

供货能力,但节拍还需提升。迈为研发进展较快,和通威建有中试线,设备在不断调试和改进,明年可能会有比较大的突破。捷佳伟创正在积极研发,预计明年Q

1

会完成样机交付,金辰股份和常州比太也在积极布局,预计明年也会有样机交付。

大通量P

ECVD

海外已经研制成功。

目前梅耶博格M

B

和美国应材A

M

对外出售的P

ECVD

节拍都只有2

400

片/小时,对应

1

00MW

产能,1

GW

产线需要配置1

0

台P

ECVD

,仅P

ECVD

投资就达到4

.5

亿元。值得注意的是,梅耶博格和应材均已研制成功大通量设备,至少证明大通量设备在工艺上是可行的。

大通量P

ECVD

海外已经研制成功。

目前梅耶博格M

B

和美国应材A

M

对外出售的P

ECVD

节拍都只有2

400

片/小时,对应

1

00MW

产能,1

GW

产线需要配置1

0

台P

ECVD

,仅P

ECVD

投资就达到4

.5

亿元。值得注意的是,梅耶博格和应材均已研制成功大通量设备,至少证明大通量设备在工艺上是可行的。

降低P

ECVD

成本仍需国产取得突破。

国内迈为、捷佳、金辰等P

ECVD

研制厂商均以6

000

片为基础目标,若能突破,每G

W

产线的P

ECVD

价格将下降到2

.5

亿元以下,放量之后有望下降到1

.5

亿元以下。P

ECVD

的制造成本中9

0

%是原材料,主要是不锈钢和铝型材制品以及各种仪表,制造费用本身并不高,当前

1

GW

设备投资约7亿元,明年国产设备若能突破,预计单

G

W

投资将下降到

5

亿元,放量之后预计将下降到3

.5

亿元以下,带动设备相关成本可以从0

.09

元/瓦下降到

0

.04

元/瓦。

3.

耗材国产化取得突破

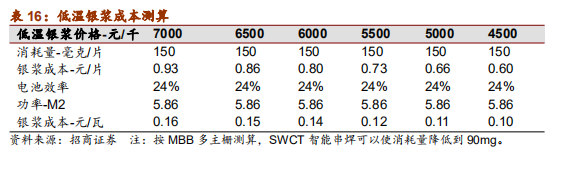

低温银浆国产化基本成功。

H

IT

电池是低温工艺,低温银浆的固化温度要求不超过2

00

℃,技术难度高于高温银浆。海外供应商主要是杜邦、贺利氏、京都电子,国内常州聚和、苏州晶银已经突破。

银浆价格:6

000

-

7000

元/千克,

P

ERC

正银

5000

元/千克,背银约

2

500

元/千克,随白银价格波动。

银浆成本:约4

000

元/千克,高温银浆和低温银浆成本差别很小,

9

0

%成本是银粉。

Ø

银浆单耗:H

IT

多主栅1

50

毫克/片,无主栅

9

0

毫克/片,

P

ERC

使用多主栅技术正银消耗7

0

-

90

毫克/片,背银消耗

4

0

毫克/片。

未来H

IT

电池银浆降本主要通过两个途径实现:

降低银浆消耗量。如导入梅耶博格的智能串焊技术,银浆耗量可以做到1

00

mg以下。此外,当前低温银浆为了保导电性,栅线比

P

ERC

电池宽3

0

%-

50

%,未来可以通过添加剂的改进,进一步做细栅线,将银浆消耗量降低

3

0

%以上。

降低银浆价格。银浆的主要成本是银粉,加工费用仅数百元

/

千克,当前需求量较小,因此报价显著高于高温银浆,如求放量,低温银浆价格继续降低。

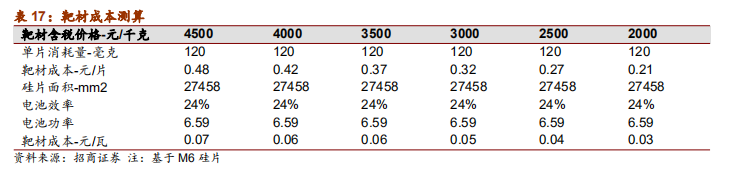

靶材国产化也已完成,静待需求放量。

HIT第二大耗材是靶材,国内先导、映日等企业

I

TO

产品已经非常成熟,S

COT

正在积极研发,I

WO

壹纳已经实现国产。三种靶材的核心成分都是氧化铟,质量占比在9

0

%以上。金属铟价格在

1

100

元/千克左右波动,金属铟经过煅烧制成粉末,再和氧化锡或者氧化钨粉末按照一定比例混合,压块高温烧结制成靶材,生产工艺的难点在于高温烧结,加工成本仅

4

00

-

1000

元/千克。

靶材国产化也已完成,静待需求放量。

HIT第二大耗材是靶材,国内先导、映日等企业

I

TO

产品已经非常成熟,S

COT

正在积极研发,I

WO

壹纳已经实现国产。三种靶材的核心成分都是氧化铟,质量占比在9

0

%以上。金属铟价格在

1

100

元/千克左右波动,金属铟经过煅烧制成粉末,再和氧化锡或者氧化钨粉末按照一定比例混合,压块高温烧结制成靶材,生产工艺的难点在于高温烧结,加工成本仅

4

00

-

1000

元/千克。

需求放量将带动靶材价格下行,靶材成本预计将下降到3-

4

分/瓦。目前靶材成本约

0

.32

元/片,对应

5

分

/

瓦,未来靶材价格下降和靶材利用率提高,成本有

1-

2

分/瓦的下降空间。此外靶材品质提升对电池效率的增益也在不断进步。

4.

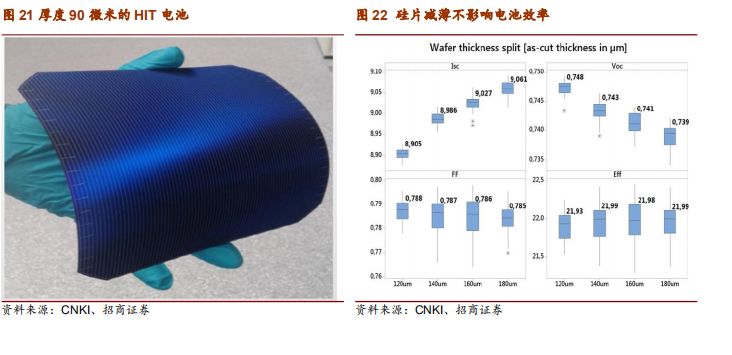

电池薄片工艺不断成熟

硅片的厚度取决于硅片生产工艺和电池加工温度。当前使用金刚线切割工艺的硅片最薄可以做到120微米,再薄成本不降反升。异质结技术产业化后,国内硅片厂完全有能力供应

120+

微米厚度的

N

型硅片。但当前组件工艺还比较粗糙,将来硅片变薄需要组件端的制造工艺更加精细化。

当前P

ERC

电池的生产工艺中最高温度可达

900

℃,硅片厚度普遍在

170

-

190

微米,使用更薄的硅片在高温下容易出现翘曲。异质结电池整个生产过程中温度控制在2

50

℃以内,可以使用更薄的硅片。

当前1

80

微米的M

2

型硅片单片耗硅量在1

5

克左右,如果厚度能够降到1

20

微米,耗硅量可以降到1

1.5

克,按照7

5

元/千克的硅料价格计算,

M

2

硅片硅料成本可以从当前1元

/

片降低到

0

.76

元/片,按照

2

4

%的电池转换效率计算,降低电池环节成本

4

分

/

瓦。

N型硅片在同等厚度下比

P

型硅片成本高大约

5%

,主要是

N

型硅片对硅料品质要求高一些,每千克

N

型硅料比

P

型贵

3-

5

元。但N型硅片变薄后,出片率可以显著提升,单片成本可以做到比

P

型更低。

5.

电池成本不断下降

设备端:海外大通量P

ECVD

已经研制成功,国产大通量P

ECVD

有望突破。

硅片端:切片工艺成熟,N型硅片可以做到

1

20

微米,P型

1

70

微米很难再薄。

靶材端:I

TO

和I

WO

国产化已经完成。

银浆端:国产化已经完成。

效率端:单瓦成本=成本总额

/

功率,前面

4

项是做低分子,效率提升做高分母。明年量产

HIT

效率大概率突破

2

4

%,往后每年预计提升

0

.5

%。

P

ERC

电池降本也在推进。硅片让利、大硅片导入、效率提升继续推动电池成本下降。

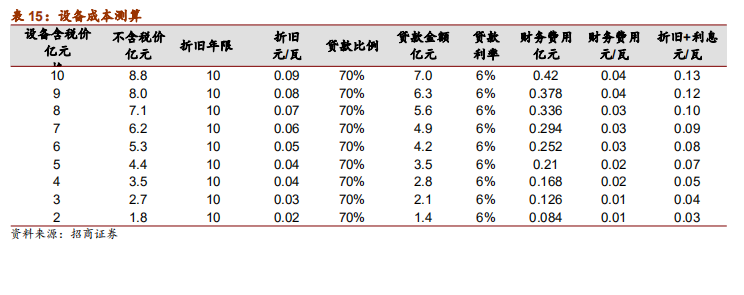

注:

1

.

基于M

6

硅片测算;使用智能串焊技术,银浆单耗1

01

毫克。

2.

投资计划并未公告,此处为便于测算,假定资产负债率为7

0

%。

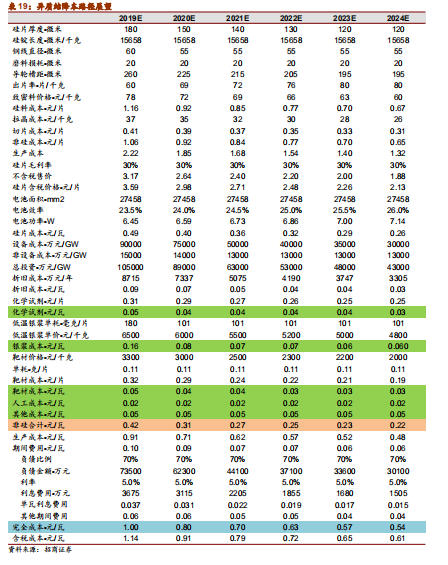

HIT

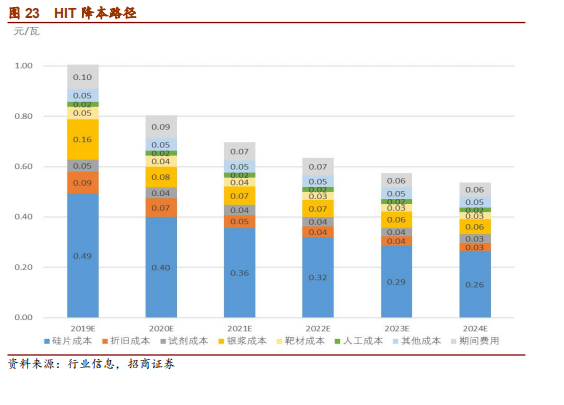

降本路径如果能实现,综合成本有望大幅下降。

2

019

年HIT电池不含税完全成本为

1

元/瓦,这是理论测算值,由于工艺不稳定,现有中试线产能负荷较低,实际成本更高。

HIT

降本路径如果能实现,综合成本有望大幅下降。

2

019

年HIT电池不含税完全成本为

1

元/瓦,这是理论测算值,由于工艺不稳定,现有中试线产能负荷较低,实际成本更高。

同时

,

2019

年P

ERC

龙头厂商通威、爱旭完全成本已经下降到0

.83

元/瓦。我们估算,如果

HIT

的核心装备如

PECVD

国产化成功,后续降本空间会逐步打开,等装备、辅材产业也成熟后,其绝对成本有潜力做到低位。